高质量发展视域下我国体育产业发展动力演进与展望

2022-03-22 05:37贺新家

沈阳体育学院学报 2022年2期

贺新家,潘 磊

(1.武汉工程大学体育部,湖北武汉430205;2.湖北省社会科学院财贸所,湖北武汉430077)

国家体育总局和国家统计局发布的数据[1]显示,我国体育产业增加值由2006年的982.89 亿元增长至2019年的11 248 亿元,名义年均增长率达到20.62%,高于全国GDP 名义增长率的12.26%,占全国GDP 的比重由0.45%上升至1.14%。中国体育产业高速发展背后的增长动力究竟是什么? 2014年,国务院发布了《关于加快发展体育产业促进体育消费的若干意见》,标志着中国体育产业发展进入了新时代。同年中央经济工作会议指出我国经济发展进入新常态,经济发展增速转向中高速增长,经济发展动力转向以拉动内需为主。这些年体育产业发展的环境和条件发生了很多重要变化,新常态下中国体育产业发展的动力有没有发生转换呢? 2019年,国务院办公厅发布的《体育强国建设纲要》提出,到2020年体育产业要在高质量发展上取得新进展,到2035年成为国民经济支柱性产业。中国体育产业如何保持强劲的增长动力来实现这一战略目标? 这些具有重要现实意义的问题成为学界讨论的焦点,本文尝试回答这些问题,以期对支撑中国体育产业高速发展的驱动力及未来发展的新动力进行判断。

产业发展的动力可以从多个角度分析,学者主要从供给和需求两个方面对体育产业发展动力进行探讨。一是从供给端看体育产业发展动力。主流经济增长理论索罗-斯旺模型认为资本的积累、劳动力的增加及全要素生产率的提高是经济增长的动力源泉[2]。具体到体育产业而言,戴平[3]认为投资是体育产业发展的助推器,应持续加大体育产业投资;沈克印等[4]认为人力资源是体育产业创新供给的核心要素;任蓓[5]认为要改变当前体育产业滞后的发展模式就必须提升以技术进步为主的全要素生产率。二是从需求端看体育产业发展动力。作为国民经济核算的重要组成部分,资本形成、出口和消费通过产业关联及波及效应影响整个国民经济增长的速度和质量[6]。具体到体育产业而言,江小涓[7]认为体育消费需求的快速增长有效地推动了体育产业的高速发展;张振峰[8]和任波等[9]认为体育消费需求升级是促进体育产业转型发展的重要动力;田广等[10]认为体育产业与体育用品进出口贸易存在长期协整关系。王聃[11]则从供给和需求双重视角探讨了我国体育用品增长的动力机制,包括技术创新、区域竞争、体育消费、制度创新、产业资本、劳动力、消费偏好以及需求供给拉动等8 个动力要素。此外,少数学者从产业结构视角探讨了体育产业未来发展之路,如杨越[12]认为体育用品业、体育健身产业和体育健康产业是我国体育产业未来发展的重点,刘兵[13]认为我国体育产业发展的内在动力来源于体育竞赛表演产业、休闲健身产业和体育用品制造业,徐开娟等[14]认为以运动项目为核心的赛事产业是体育产业高质量发展的关键。

1 研究方法与数据来源

1.1 研究方法

考虑到我国体育产业统计数据不健全,本文主要采用投入产出方法从供给和需求层面来分析我国体育产业发展动力问题。投入产出模型反映了国民经济各部门在投入与产出之间的直接联系和间接联系,能够清晰地揭示国民经济各部门之间的内在经济与生产技术联系[15],已成为学者研究产业发展动力的重要技术工具[16-17]。

1.1.1 供给动力的投入产出模型 用R和X分别表示某一国民经济部门的增加值和总投入行向量;一般用于进口的产品不用于出口,则进口产品的出口矩阵为0[18]。用Ad和Am分别表示国内产品和进口产品的直耗系数矩阵。本文借鉴刘遵义等[19]和沈利生[20]的研究方法对国内产品和进口产品按照一定的比例拆分,公式为:

式中Mi表示i部门的进口产品值,EX表示出口。

设Rvi=Ri/Xi,表示i产业的增加值率,Rv表示增加值率对角矩阵,列昂惕夫逆矩阵B=(I-Ad)-1,则增加值列向量可表示为:

上述公式不包含劳动力投入信息,而事实上劳动力投入是我国经济社会发展的重要力量。为从供给角度了解劳动力投入对我国体育产业发展的影响,本文借鉴林秀梅等[21]的方法将劳动力投入因素引入分析模型之中。定义,表示i产业劳动生产率,用对角矩阵表示,其中表示i产业国内最终需求,Li表示劳动力投入列向量。结合公式(2)可知,Rd=RvBFd=RvBlL,则i产业的增加值率Rvi可表示为:

公式(3)中μ=(1,1,1,…,1),表示i部门增加值占全部国民经济部门增加值比重,为初始投入结构;Z表示总增加值率,表示1 单位总投入产生的增加值,反映经济发展的总体效率;表示i部门总投入占全部国民经济部门投入的比重,为总投入结构。设SR为初始投入结构对角矩阵,SX为总投入结构对角矩阵,则RV=SRZ(SX)-1。

为找出我国体育产业发展供给动力,本文利用投入产出平衡式对公式(3)作如下分解:

结合公式(2)和(4),则有:

公式(4)和(5)中t和0 分别代表计算年份和基准年份,分解因排列顺序不同而得到两种分解表达式,为使结果更加合理,根据学界研究惯例,对两种分解取算术平均值:

公式(6)将体育产业发展的供给动力分解为初始投入结构变动、总投入结构变动、中间投入结构变动、劳动力投入变动、总增加值率变动和劳动生产率变动6 个方面。

1.1.2 需求动力的投入产出模型 运用结构分解技术,可将公式(4)转化为:

公式(7)分解因排列顺序不同而得到两种分解表达式。对两种分解取算术平均值:

公式(8)将体育产业发展的动力分解为最终需求变动效应、增加值率变动效应和中间投入结构变动效应3 部分。

1.2 数据来源及处理

1.2.1 数据来源 本文使用的2007、2015 和2017年体育产业及其各行业增加值、总产出数据来自国家体育总局和国家统计局发布的体育产业统计公报,2012年数据来自相关学者统计数据[22-23],体育用品制造业相关数据来源于国研网统计数据库。需要说明的是,由于国家体育总局没有公布体育产业各行业劳动者从业人数,本文使用投入产出表中的劳动者报酬与国家统计局公布的分行业劳动工资水平两者相除之商来反映各行业劳动力数量。

1.2.2 数据处理 首先,由于历年投入产出表分类不一致,本文对4 张原始投入产出表进行分类合并,形成具有可比性的统一部门投入产出表。为剔除价格因素影响,本文以2007年为基准年份,利用GDP平减指数对投入产出表中数据进行调整。其次,本文依据2019年国家统计局发布的体育产业分类标准,将体育产业归至4 类,分别是体育建筑业(体育场地设施建设)、体育销售业(体育服装和用品等的销售、出租及贸易代理)、体育制造业(体育服装、用品等的制造)和体育服务业(其他体育产业),各类增加值和总产出按照归类原则进行合并调整。最后,由于体育产业不是作为单独部门置于投入产出表中,本文将4 类体育产业部门从其他产业部门中进行剥离。剥离数据需要4 类体育产业部门最终需求和增加值各组成要素的值,以及对其他行业中间投入的值(中间投入等于总产出减去增加值)。

2 中国体育产业发展的供给侧动力分析

2.1 供给侧总体动力演进及其特征分析

根据公式(6),本文计算了2007—2017年我国体育产业发展各供给动力因素的贡献率,结果见表1。考察期内初始投入结构、总投入结构和中间投入结构反映的资本要素贡献率为22.49%,劳动力要素贡献率为22.61%,总增加值率和劳动生产率反映的要素贡献率为54.90%,可见要素生产率的提高是推动体育产业发展的主要动力。总投入结构变动效应为-66.40%,且初始投入结构与总投入结构变动差异较大,表明我国体育产业在高速发展过程中资本要素配置还存在较大优化空间;中间投入结构和劳动生产率反映的技术进步贡献率较高,表明我国体育产业集约型增长方式已显现;总增加值率变动对体育产业发展贡献率为正,表明全社会集约型经济发展模式对体育产业发展产生正向促进作用。

表1 2007—2017年体育产业发展供给动力因素贡献率Table 1 Contribution rate of supply power factors to development of sports industry from 2007 to 2017 %

分阶段来看,我国体育产业发展的主要动力有明显差异。2007—2012年,劳动力投入增加对体育产业发展的贡献率达到51.74%,是体育产业发展的主要供给动力;2012—2015年,初始投入结构、总投入结构和中间投入结构变动反映的资本要素积累对体育产业发展的贡献率达到63.45%,是体育产业发展的主要供给动力;2015—2017年,总增加值率和劳动生产率反映的要素生产率提高对体育产业发展的贡献率达到90.47%,是体育产业发展的主要供给动力。值得注意的是,劳动力投入对体育产业发展的贡献率逐步下降,资本要素、中间投入结构与劳动生产率反映的技术进步对体育产业发展的贡献率极不稳定,这可能与要素资源配置易受国家政策影响有较大关系[24],产业政策对体育产业投资产生了较强的干预作用。

2.2 供给侧分行业动力演进及其特征分析

表2 列出了2007—2017年4 类体育行业发展的供给动力因素贡献率。经济新常态之前,体育产业各行业发展的供给动力主要是劳动力、资本等要素资源的增加;经济新常态之后,体育产业各行业发展的供给动力主要是要素生产率的提高。

表2 2007—2017年体育各行业发展供给动力因素贡献率Table 2 Contribution rate of supply power factors for development of sports industries from 2007 to 2017 %

体育产业各行业发展的阶段供给动力不尽相同。考察期内,体育建筑业发展的主要供给动力是要素生产率提高,阶段动力来源呈现“劳动力投入增加→要素生产率提高→劳动力投入增加”演变趋势;体育制造业的主要供给动力是劳动生产率提高,阶段动力来源呈现“要素生产率提高→资本与劳动力要素增加→要素生产率提高”演变趋势;体育销售业的主要供给动力是资本要素的积累,阶段动力来源呈现“资本要素积累→要素生产率提高”演变趋势;体育服务业发展的主要动力是要素生产率提高,阶段动力来源呈现“劳动力投入增加→资本与劳动力要素增加→劳动力投入增加与要素生产率提高共同驱动”演变趋势。

3 中国体育产业发展的需求侧动力分析

3.1 需求侧总体动力演进及其特征分析

根据公式(8),本文计算了2007—2017年我国体育产业发展的需求动力因素贡献率,结果见表3。

表3 2007—2017年中国体育产业发展需求动力因素贡献率Table 3 Contribution rate of demand driving factors for development of sports industry from 2007 to 2017 %

考察期内,消费、资本形成和出口“三驾马车”对我国体育产业发展的贡献率达到78.83%,构成了我国体育产业发展的需求端动力:其中消费贡献44.71%,是体育产业发展的第一动力;出口贡献21.41%,是体育产业发展的第二动力;资本形成贡献12.72%。

分阶段来看,体育产业发展的需求动力有差异。2007—2012年,“三驾马车”对体育产业发展的贡献率达到101.77%,对体育产业发展的贡献排序依次是消费、出口和资本形成,城镇居民消费是体育产业发展的主要动力。2012—2015年,“三驾马车”对体育产业发展的贡献率仅有48.60%,对体育产业发展的贡献排序演变为消费、资本形成和出口,城镇居民消费依然是主要动力。这一时期中间投入贡献率达到80.29%,与前文供给端分析相互印证,表明其他产业部门投入结构变动对体育产业发展产生了较大影响,一定程度上反映了体育产业与其他产业的融合互动增强。2015—2017年,经济发展进入新常态之后,“三驾马车”对体育产业发展的贡献率达到84.21%,对体育产业发展的贡献排序再次演变为消费、出口和资本形成,城镇居民消费仍是主要动力。

总体而言,我国体育产业发展的需求动力没有发生显著变化,消费尤其是城镇居民引领的大众体育消费是我国体育产业发展的主要动力。需要关注的是:1)消费虽然是我国体育产业发展的主要动力,但消费群体贡献率差异较大。农村居民消费对体育产业发展的贡献率持续走低,城镇居民消费贡献率不稳定。这既与居民收入水平和消费能力不足有较大关系,也与消费环境有密切关系,各部门和地区虽然出台了促进体育消费的政策,但缺失配套细则,推行体育消费政策的抓手不多、不强;同时政府消费对农村居民消费产生了挤出效应。新常态下,政府消费贡献率有所上升,表明政府加大了公共体育服务投入,一定程度上反映了政府拥有较强的体育资源配置能力[25]。2)资本形成对体育产业发展的贡献率持续下降,出口对体育产业发展的贡献率波动较大,且有下降趋势,这与国家政策倾向有较大关系。近年来政策主要聚焦于如何促进体育消费,而体育投资、体育出口等方面的政策相对不足,产生这一结果的可能原因在于把体育产业单纯地看成是服务类型产业,将其作为一种“工具手段”来拉动内需促进经济增长。中央经济工作会议指出要发挥投资对经济增长的关键性作用,加大体育投资应是当务之急。

3.2 需求侧分行业动力演进及其特征分析

表4 列出了2007—2017年4 类体育行业发展的需求动力因素贡献率。考察期内,体育建筑业主要需求动力是投资,投资对体育建筑业发展的贡献率长期保持高位;体育制造业主要需求动力是居民消费,阶段动力来源呈现“消费与出口共同驱动→消费→出口”演变趋势;体育销售业主要需求动力是中间投入和增加值率变动,消费、投资和出口“三驾马车”对体育销售业贡献率长期不足50%;体育服务业主要需求动力是消费,消费对体育服务业发展的贡献率有扩大趋势。需要关注的是,投资对体育制造业发展的贡献率不高,且有下降趋势,与我国制造业发展主要依赖投资有较大差异。进一步观察数据发现,服装鞋帽制造的投资贡献率不高是其主要原因,这一时期体育服装鞋帽行业盈利较差,投资趋减。

表4 2007—2017年体育各行业发展需求动力因素贡献率Table 4 Contribution rate of driving factors of development demand of sports industries from 2007 to 2017 %

未来,随着体育消费政策的推行落地,消费对体育产业发展的贡献率将进一步提升,消费将继续成为我国体育产业发展的主要需求动力。需要明确的是,当前主流观点认为我国体育消费不高,其实是与其他消费类型相比体育消费的绝对数量和占比较低。但将体育产业作为一类产业而言,消费对体育产业发展的贡献率并不低,较长时期高于投资、出口对体育产业发展的贡献率。

4 中国体育产业发展的结构动力分析

一般认为产业结构演化的原因主要是各产业需求收入弹性的差异和价格变化的差异。如果产业结构演化是由于产业需求收入弹性差异导致的,则产业结构演化将具有微观基础和真实导向的作用;如果是由于价格变化导致的,则不具有真实的导向作用,只是“数字游戏”。换言之,体育产业结构演化如果来自价格的上升,则体育产业结构演化不具有持续性。

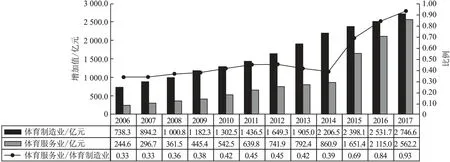

2016年,我国体育服务业增加值占全部体育产业增加值比重达到55%,超过2015年的49.2%,首次占比过半,成为我国体育产业发展的重要力量。但是,这些数据均是以当年价计算,包含了价格因素,而真实有意义的增长是扣除价格因素之后的实际增长。本文将体育产业分为体育制造业(由于体育建筑业规模较小,为简化计算,本文将体育建筑业归为体育制造业)和体育服务业两大类,结合国家统计局发布的国民经济三大产业实际增长率和名义增长率,以2006年为基准年份,按照可比价计算了2006—2017年体育产业两大行业的增加值及其之间的比例关系(图1)。

图1 2006—2017年体育制造业与体育服务业可比价增加值及其比例关系Figure 1 Comparative value added of sports manufacturing industry and sports service industry and proportional relationship from 2006 to 2017

按照名义增长率计算,2006—2017年我国体育产业增加值年均增长20.7%,体育制造业和体育服务业年均分别增长14.8%和30.2%;按照可比价计算,体育产业增加值年均实际增长16.6%,体育制造业和体育服务业年均分别实际增长12.7% 和23.8%。可见,体育服务业与体育制造业实际增速之间的差异并没有名义上那么大,名义差异中有72%来源于实际需求增速差异,剩余28%则来源于价格因素,表明体育服务业价格增速快于体育制造业价格增速。

表5 反映了两大行业对体育产业发展的贡献率。按照可比价计算,2006—2017年体育制造业、体育服务业对体育产业增长的贡献率分别为46.42%、53.58%,体育服务业是我国体育产业发展的主要动力。分阶段来看,经济新常态之前,体育制造业对体育产业发展的贡献率达到70.43%,仍然是体育产业发展的主要动力;2015年,经济发展进入新常态之后,体育服务业对体育产业发展的贡献率达到72.33%,仍然是体育产业发展的主要动力。

表5 2006—2017年体育制造业与体育服务业对体育产业增长的贡献率Table 5 Contribution rate of sports manufacturing industry and sports service industry to growth of sports industry from 2006 to 2017 %

值得关注的是,部分学者认为相对欧美发达国家,我国体育服务业占比过低,应着力提高体育服务业比重,但这一观点并未考虑各国发展阶段的差异。鲍明晓[26]的调查表明缺少足够的收入是制约体育产业发展的主要原因,收入水平是决定体育服务消费能力的重要因素。一方面,2017年我国体育服务业名义占比达到57%,与美国当前体育服务业60%的占比已较为接近[27],但2017年我国人均GDP 仅相当于美国1976年的水平;另一方面,我国居民体育消费主要是体育实物产品消费,2017年,体育用品销售占全部体育服务业比重达到58.8%,而休闲健身、竞赛表演等服务型产品消费较低;美国则相反,实物型消费占比相对较高的重要原因是收入与消费能力不足。因此,把提高体育服务业比重作为推动体育产业发展的着力点,在短期内有助于体育产业规模的扩大;但若不遵循服务业发展规律,过分强调和推动体育服务业发展,在没有充分收入水平和消费能力的情况下,则无异于拔苗助长,未来可持续发展能力将受到很大影响。此外,制造业作为一国的基础性产业,是服务业的重要根基[28],实物型体育产品销售依赖于体育制造业,体育产业政策也应高度重视体育制造业,尤其是通过技术进步推动体育制造业实际需求增长,进而影响和带动体育服务业发展。

5 结论与建议

5.1 结论

1)从供给侧来看,经济发展进入新常态之前,体育产业及其子行业发展的主要动力依赖劳动力、资本等要素的积累,经济发展进入新常态之后,体育产业及其子行业发展的主要动力转向要素生产率的提高。

2)从需求侧来看,消费一直是中国体育产业发展的主要动力,城镇居民消费和出口对体育产业发展的贡献率较高,资本形成对体育产业发展的贡献率较低;体育建筑业的主要动力是资本形成,体育制造业和体育服务业的主要动力是消费,尤其是城镇居民消费,“三驾马车”对体育销售业的贡献率长期维持在较低水平。

3)从产业结构来看,经济发展进入新常态之前,体育制造业是体育产业发展的主要动力;经济发展进入新常态之后,体育服务业是体育产业发展的主要动力。

4)展望未来,中国体育产业发展的主要供给动力将继续依赖要素生产率的提高,资本、劳动力等要素资源对体育产业发展的贡献率将受到资源重新配置的影响;主要需求动力将继续依赖消费尤其是城镇居民引领的大众消费;产业结构动力则依赖体育服务业的发展。

5.2 建议

1)从供给侧层面来看,既要强化创新要素驱动,也要提高体育产业全要素生产率。一是加强科技引领,推动区块链、虚拟现实、可穿戴设备、物联网、云计算、人工智能等先进技术在体育产业领域的创新应用,建设体育产业数字化应用场景;同时加大协同创新力度,破解体育产业创新发展中的关键技术瓶颈。二是加大资本扶持,鼓励和引导设立由政府出资引导、社会资本参与的体育产业投资基金;推动政企银合作,搭建体育产业融资信息平台,开发体育金融产品,创新金融服务方式,推动生产要素向更具前景、更具活力的体育服务业新模式、新业态转移和集聚。三是激发人才活力,加强校企联姻,依托体育龙头企业资源,建立体育产业人才实训基地;创新体育人才培育模式,鼓励和支持退役运动员在体育领域内自主创新创业。四是强化数字赋能,实施体育产业数字化战略,推动体育产业重点领域的数字化生产、消费和运营等,加快体育全产业链的数字化转型。

2)从需求侧层面来看,既要重视消费对体育产业的拉动作用,也要重视投资对体育产业发展的基础性作用。一方面,要将农村居民作为推动体育消费的主要对象,不断提升农村居民体育消费意识,改善消费环境;充分认识大众对体育用品的实际需求,满足大众日益增长的高质量、高品质体育用品需求,进一步提高消费对体育用品销售业发展的贡献率。另一方面,要把以大众需求为引领的体育制造业投资作为扩大体育产业投资的重要着力点。后疫情时代,要积极对接居家健身人群的消费需求,鼓励体育制造企业加强家庭化、智能化运动装备器材的研发与制造;聚焦人工智能、工业互联网等新型体育基础设施建设,联合产业链上下游企业共同打造网络智能制造平台,打造“高精尖”智能体育制造业集群。

3)从产业结构层面来看,推动体育制造业和体育服务业高质量发展,需要深化产业融合。一方面,要加快体育制造业向服务业延伸,不断拓宽产业服务的宽度,打造“智能健身器材+ 运动健康服务”“体育器材制造+场馆数字管理”等面向定制化应用场景的“产品+服务”模式。另一方面,要大力实施“体育+”融合工程,重点推进体育与教育、医疗卫生、旅游、文化娱乐、科技等领域的融合。

猜你喜欢

体育科技(2022年2期)2022-08-05

中国经济周刊(2022年8期)2022-05-07

运动精品(2022年1期)2022-04-29

世界博览(2019年19期)2019-10-18

投资北京(2017年7期)2017-08-18

决策探索(2017年14期)2017-08-14

领导文萃(2017年11期)2017-06-12

高教探索(2015年10期)2015-10-29

创新时代(2015年8期)2015-09-16

企业文明(2015年5期)2015-06-08