酒品行业财务报表分析

2022-03-21 22:59崔敏

中国集体经济 2022年7期

崔敏

摘要:文章运用财务报表分析方法,从不同的角度,如管理者、投资人、债权人角度对贵州茅台酒股份有限责任公司的财务分析,希望通过分析为研究酒品行业提供一定的帮助。

关键词:财务报表分析;比率分析法;盈利能力;贵州茅台

近年来,白酒行业竞争激烈,各大品牌的白酒均有消费者喜爱,针对白酒行业,基于财务分析的角度,选取茅台为例进行分析,从中找出不足之处,进而完善,以便为其他白酒品牌的企业规划提供参考。

一、贵州茅台股份有限公司

贵州茅台成立于1999年,于2001年上市。

贵州茅台股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司等八家公司共同发起,注册资本为一亿八千五百万元。

公司主要是以销售酒品为主,同时对一些其他产业,例如信息产业也有所涉及。

二、管理者视角分析

(一)纵向指标分析

通过分析茅台2015~2019年财务报表数据中可以得出存货周转率一直在稳定增长,由0.15增长到0.3,增长幅度将近增长一倍;相应的存货周转天数在缩短,由2339天变到1182天,整整快了1倍。然而应收账款周转天数后期基本不存在;总资产周转率也在缓慢上升,从0.44增长到0.52,总体来说,该企业偿债能力较好,没有出现大量的应收账款,存货积压等问题。

从表中我们可以看到,茅台的应收账款周转较快,。主要原因在于其经销商政策,这表明了企业有较强的流动性。将自身资金从应收账款中抽离用于其他扩大生产规模或产品研发中去,也进一步提升保障自身利润的水平。2016 年与2017 年营业收入有所上升,其原因主要与其自身特点有关,由于酒品自身特点,存放时间越长味道更香,所以其自身价值也有所提升。2015~2019年周转率呈递增的趋势,主要受资产规模不断扩大的影响,茅台在2016年销量增加,导致 2017 年总资产周转率有所提高。

(二)横向指标分析

通过查找资料及数据,通过对比茅台与行业平均水平相对比发现,无论是每股收益、銷售净利率、净资产收益率贵州茅台较其他企业来说都处于行业领先水平。贵州茅台的高股利分配一直是行业的领头人,较高的股利分配在向市场传递出积极信号的同时,也表现出投资不足。从以上比率可以看出。

通过对以上比率分析得出公司现金流充足,收益较高,因此采用高股利政策回馈股东,与股东分配利润,但较高的比例分配会给企业带来巨大的资金短缺风险,但是大规模降低现金股利分配,会给企业带来不好影响,所以应当适当降低现金股利分配,增加股票分配,促进企业经营稳定持续发展。

三、从债权人角度分析

(一)纵向比较

1. 短期债权人

由上述数据可知,贵州茅台的流动比率2016~2019年呈递增状态,流动资产可以弥补流动负债,即营运资本有富余,说明公司短期偿债能力越强,对其偿债力有所保障,无疑是给短期债权人增加了信心。

如表1所示,速动比率逐年递增,应收账款是速动比率的重要组成部分,然而近四年贵州茅台的应收账款为0,这极大的保证了企业的偿债能力,从债权人角度,这是种利好表现。

2. 长期债权人

资产负债率由2016年32.79%下降至2019年22.49%,这代表企业偿债能力在这四年来是逐年增强的,企业所面临的财务风险会越来越小。在资本结构中债务资本所占比例较小,即股东权益所占比例较高,表明企业的偿债能力越来越趋于稳定,增加了债权人对于资金的信心。

如表2所示,贵州茅台的产权比率在近三年来是不断下降的趋势,说明贵州茅台公司并没有通过举债经营的方式进行快速扩张,而是股权资本远高于债务资本,说明该公司长期偿债能力较强,企业的偿债压力较小,公司财务风险降低。

以上两种指标都显示贵州茅台的长期偿债能力在逐年增强,有利于长期债权人对于其借给企业资金的保障程度。

(二)横向比较

1. 短期债权人

如图1所示,在市场45家茶酒饮料的上市公司中,2019年贵州茅台的流动比率位列第六,处于上游区,且其远超行业平均流动比率,说明对于短期债权人而言,贵州茅台的短期偿债能力在在茶酒饮料行业较强,有利于资金的安全性。

2. 长期债权人

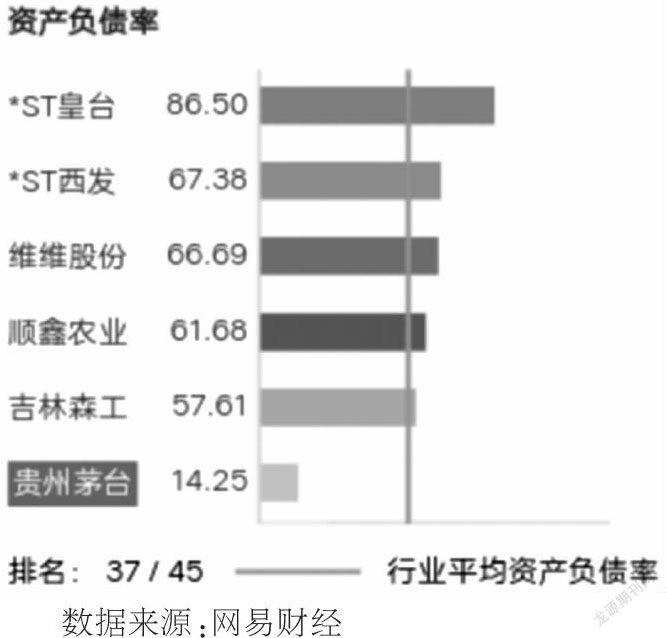

如图2可知,贵州茅台的资产负债率为14.25低于行业平均水平的,位列37位,比较尾端的位置,这说明资本结构中债务资本占比较小,对于长期债权人而言,是乐于看到资产中债务资本较小的,这显示该企业的长期偿债能力较强,债权人更容易收回钱来,更好的发挥财务杠杆的作用,债权人给企业的借款资金能够快速回笼。

四、从投资人视角分析

(一)盈利能力分析

净资产收益率是指收益与净资产的比值,用来反映企业的盈利能力状况。如表3所示茅台的净资产收益率近四年由22.94%增长到33.09%,可以看出该公司净资产收益率逐渐上升,远高于行业平均水平,因此可以看出公司资本运营效益很好。

毛利率也是分析盈利能力的一个指标,毛利率是指毛利与收入的比值。毛利率与企业的收益情况息息相关。茅台的毛利率在过去4年基本保持在90%左右,始终维持在一个较高水平,盈利能力较强。

净利率能综合反映一个企业或一个行业的经营效率,该指标是净利润与营业收入的比值,净利率的大小决定着企业的发展能力,运营效率等。茅台净利润率在2016~2019年处于持续上升趋势,尤其在2019年数值很大,展现了较强的发展能力。

(二)发展前景分析

茅台的发展前景我们可以从成长性方面来分析,茅台也是令人刮目相看。如图3所示,近几年来国家对酒品行业甚是友好,国家新政策的出台对于茅台的营业收入和营业利润不降反升。

五、分析总结

综合来看,无论从哪个视角来看,贵州茅台都是一个很让人放心的企业,但针对不同视角也应作出如下关注。

对企业管理者来说,要充分了解企业的运营情况,对其财务盈亏和现金流入和流出等有充分的认识,能够以敏锐的眼光发现问题并有应对措施。

对投资者来说,学会从报表中反应出的数据挖掘有利信息,进而使自己利益得到最大程度的保障。

对于债权人来讲,要密切关重其偿债能力,资本结构中债务资本的比例等,另外,对于企业的收入情况也要进行持续追踪,以判断自己的借款资金能快速回来。

政府有关部门应时刻关注宏观和微观的社会经济效益,以及各种税费上交国家的可靠性,为决策者提供良好的决策依据。

参考文献:

[1]江源.2018年CCTV中国十佳上市公司贵州茅台上榜[J].酿酒科技,2019(01):119

[2]洪悦.基于管理会计视角的品牌国际化战略研究——以贵州茅台集团为例[J].财会学习,2018 (09):102 +104.

[3]李嘉明.基于哈佛分析框架下贵州茅台财务报表分析[D].北京:中国石油大学(北京),2016.

(作者单位:沈阳大学)

1927501705209

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17