正规金融发展视阈下农户生计资本的影响因素研究

2022-03-21 16:56:52杨晓燕夏咏

金融发展研究 2022年2期

关键词:影响因素

杨晓燕 夏咏

摘 要:在乡村振兴背景下,探讨正规金融发展对农户生计资本的影响对于实现可持续发展具有重要意义。本文基于可持续生计分析框架(SLA),采用中国家庭追踪调查(CFPS)第五期调研数据,运用似不相关回归模型(SUR)和倾向得分匹配模型(PSM)综合分析正规借贷对农户生计资本的影响。结果表明:(1)有正规借贷农户的生计资本总值高于无正规借贷农户,且两类农户各类生计资本均值差较大,正规借贷对农户的自然资本、物质资本、金融资本和社会资本均产生了显著的正向影响;(2)正规借贷显著提高了相对富裕农户的金融资本和社会资本,而显著降低了相对贫困农户的物质资本;(3)正规借贷对西部和东北地区农户生计资本的影响效应较大,对中部和东部地区农户生计资本的影响效应较小。基于以上结论提出相关对策建议。

关键词:正规借贷;农户生计资本;影响因素;异质性分析

中图分类号:F830.479 文献标识码:B 文章编号:1674-2265(2022)02-0059-09

DOI:10.19647/j.cnki.37-1462/f.2022.02.008

一、引言及文献综述

在发展中国家,农民靠较低的收入水平积累储蓄比较困难,获得贷款可以帮助农户进行生计活动的投资并促进家庭经济增长。阿玛蒂亚·森(Amartya Sen)在《贫困与饥荒》中指出:如果农户金融服务的基本权利丧失,那么其生计就会陷入恶性循环,而农户营运资金的可用性被认为是影响农业生产力和生计的關键(Munodawafa和Makacha,2014)[1]。正规借贷作为农村金融服务的最主要业务之一,为农户和小农场主提供了很多便利的金融服务,促进产生增收效应,这已成为发展中国家消除贫困和实现可持续发展的重要方式(Bilal等,2020)[2]。我国自1978年进行农村正规金融改革开始,先后经历了改革开放恢复期(1979—1984年),快速拓展试水期(1984—1996年),问题凸显调整期(1996—2002年)及2003年至今的快速拓展深化期①,近十几年的中央一号文件和《中共中央 国务院关于实施乡村振兴战略的意见》无不强调发展农村金融的重要性。不断设立的村镇正规金融服务网点填补了农户“最后一公里”的金融服务缺失,日渐满足农户的金融服务需求,截至2020年9月底,我国已经组建村镇银行共1641家,覆盖全国31个省(自治区、直辖市,以下简称省份)、1306个县(市、区,以下简称县),其中中西部村镇银行占比达65.8%,县域覆盖率为71.2%②。立足于中国农村正规金融市场研究其对农户生计资本的影响,对更好实现正规金融发展和家庭资源优化配置无疑具有重大的现实意义。

关于正规借贷的研究,国内外学者主要围绕农户正规借贷需求、正规借贷约束、正规借贷可得性及还贷违约等几个方面展开。首先,在正规借贷需求层面,正规借款人要求借贷者提供具有“累退效应”的抵押物,也因此,正规借贷存在“嫌贫爱富”的现象(贺立龙等,2018)[3],非正规借贷仍是满足农户借贷需求的重要途径(何广文等,2018)[4]。随着金融科技的兴起,由于其智能化、普惠化等特点,缓解了农户的借贷压力,进而间接降低了农户的正规借贷需求(杨明婉和张乐柱,2021)[5]。其次,在正规借贷约束层面,由于正规借贷的“高收入阶层倾向效应”,低收入家庭大多选择民间借贷,即使正规借贷约束缓解的低收入农户,由于其固有的借贷负担,容易形成代际传承固化效应(李勇辉等,2018)[6],而提升家庭金融素养是缓解正规借贷约束的重要方式(彭积春,2019;陈雨丽和罗荷花,2020)[7,8]。最后,在正规借贷可得性及还贷违约层面,在延续至今的中国农村社会中以家庭为核心向外辐射延伸的“圈层结构”下(王磊玲,2018)[9],“关系本位”作为农村的重要特点,农户的社会资本显得尤为重要,正规金融机构实施的联保机制更加深入体现了社会资本中的信任机制(徐慧贤等,2020)[10],在偿还贷款阶段,正式的社会资本和家庭固有资产比例可提高农户的还贷能力和还贷意愿,降低其借贷违约的可能性(李庆海等,2018)[11]。另外,农户的个人、家庭和地区特征,如户主受教育程度、家庭负担、森林土地使用证书和所在村居金融软环境、硬环境等都会对正规借贷的获得产生不同程度的影响(Thi等,2018;Dong等,2021)[12,13]。

英国国际发展部(DFID)于2000年提出可持续生计分析框架(SLA)。依据此框架,农户在获得正规借贷后,金融资本发生变化,“扰乱”其原有的生计资本格局,家庭的生计策略发生变化,继而影响生计结果。结合已有文献有关农户借贷与生计方面的研究发现,前期学者主要侧重小额信贷与农村生计的研究,其中尤以孟加拉国农村信贷发展机构(RDA)对农户生计的改善为重点研究内容(Jayati,2013;Mazumder和Lu,2015;Fenton等,2016)[14-16],小额信贷有效促进了贫困人群平滑消费,缓解了正规借贷约束。但在脱贫攻坚取得全面胜利的背景下,大多数农户不再满足于主要提供消费性需求的小额借贷,进而转向了对生产性需求促进作用较大的正规借贷(王慧玲和孔荣,2019)[17]。有学者研究发现农村“三权”抵押贷款会通过改变农户生计资本的组成,使生计策略和生计结果发生改变,政策性借贷、公益性借贷对农户生计资本的配置也具有明显的改善作用(肖轶和尹珂,2021;李立等,2017;杨永伟和陆汉文,2020)[18-20]。另外,有学者从社会资本的视角出发研究其与正规借贷的关系,发现拥有更多社会资本的农户往往更容易产生“精英俘获”,获得低息的正规借贷,且社会资本可显著降低农户的正规借贷配给(温涛等,2016;谭燕芝和胡万俊,2017)[21,22]。

综上,鲜有文献对正规借贷对农户生计资本的影响进行研究,在由多个主体共同参与的农村金融场域环境中,农户作为“微型经济体”,承担着相应的生产活动、教育、养老及文化代际传承等责任,正规借贷资金作为促进农户内生发展动力转化、生计资本配置实现帕累托最优、缩小城乡收入差距鸿沟的关键因素,研究二者之间的关系具有重要的现实意义。基于此,本文使用中国家庭追踪调查2018年的微观调研数据,运用似不相关回归模型(SUR)、倾向得分匹配模型(PSM)和工具变量法等方法,创新性地综合量化分析正规金融对农户生计资本的影响,以期拓宽研究领域,为乡村振兴建设进程中农户生计可持续发展问题提供对策建议。

二、研究方法

(一)数据来源

本文所使用的数据来自北京大学中国社会科学调查中心(ISSS)实施的中国家庭追踪调查(China Family Panel Studies,CFPS)2018年的调研数据,CFPS数据库中包含社区问卷、家庭成员和经济问卷等,样本覆盖25个省份、182个县,抽样省份人口占全国总人口的95%,数据库每隔两年更新一次,与同期执行的英国家庭追踪调查(UKHLS)相比,CFPS第五轮追踪的应答率仍具备国际水平。本文主要使用2021年公布的第五期调研数据,具有较好的样本代表性。

将2018年CFPS数据库中个人问卷、家庭成员问卷和家庭经济问卷筛选合并,剔除户主年龄小于16岁和大于85岁、电访、缺失、空白、不知道、不适用等样本,并对个别连续型积分变量用平均值进行缺失值替换,共得到农户样本数5957户。本文以问卷题目“为购买、建造和装修住房,您家是否有没还清的银行贷款?”“除房贷外,您家是否有其他没有还清的银行贷款”界定是否为正规借贷农户,其中因为房屋贷款农户588户,其他贷款农户702户,两类贷款均有农户95户,共有正规借贷农户1195户,占20.41%;无正规借贷农户4762户,占79.59%。基于数据的可得性,将户主定义为“经济上的户主”,即财务回答人(杨晶等,2020)[23],到县城的距离用CFPS数据库第二期公共问卷样本匹配所得。

(二)变量设置

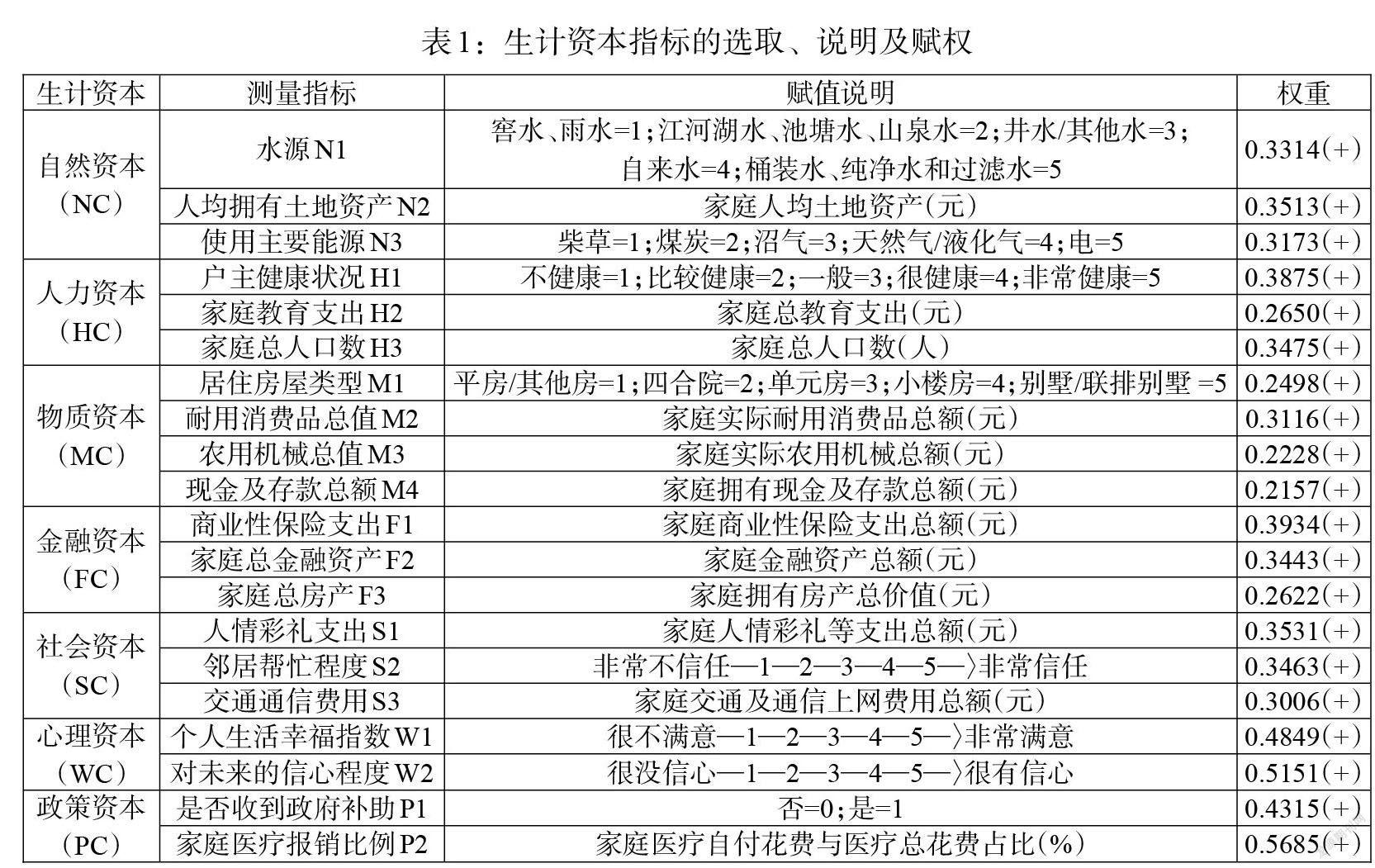

1. 被解释变量。本文参考前期学者对生计资本的量化研究,基于自然资源禀赋、社会文化习俗、心理认同度、城乡统筹政策及样本提供数据,对生计资本指标进行了调整,除可持續生计五边形框架之外纳入心理资本和政策资本(赵立娟等,2019;刘春芳等,2017)[24,25],对这七类生计资本进行综合量化,详细的指标选取、说明及赋权情况见表1。

(1)自然资本:指与生计相关的资源流,包括土地、树木等。本文选取水源、人均拥有土地资产和使用主要能源三个指标。(2)人力资本:指农户的健康、知识和技能水平等。本文选取户主健康状况、家庭教育支出和家庭总人口数三个指标。(3)物质资本:指农户所拥有的用于维持生计活动的物质资料。本文把物质资本细化为居住房屋类型、耐用消费品价值、农用机械价值和现金及存款总额四个指标。(4)金融资本:指农户在生产和消费过程中所需要的资金流,包括储蓄、基金和保险等。本文用商业性保险支出、家庭总金融资产和家庭总房产三个指标。(5)社会资本:指农户在进行生计活动时所需要或可以利用的社会资源,包括农户拥有的社会关系网络和活动能力。本文选取人情彩礼支出、邻居的帮忙程度和家庭交通通信费用三个指标。(6)心理资本:指农户对生活的心理期望值,是实现可持续发展的源动力。本文选取户主对生活的满意度和对未来的信心程度两个指标。(7)政策资本:指政府对农户的各种优惠补贴政策,如种植补贴、农机购置补贴和畜牧良种补贴等。本文使用农户是否收到政府补贴和家庭医疗报销比例两个指标。在构建生计资本指标评价体系后,对选取指标进行标准化处理,消除指标类型、量纲和数量级上的差异。

2. 解释变量。本文根据已有文献的相关研究,借鉴相关解释变量的选取(伍艳,2013)[26],最终确定核心解释变量为农户是否拥有正规借贷。控制变量包括户主特征、家庭特征和社区特征。户主特征包括户主年龄、户主最高学历;家庭特征包括家庭成员外出务工人数占比、家庭负担比、家庭人口规模和农户生计多样性;社区因素包括村人均年收入和到县城的最近距离。村人均年收入反映农户所在村的整体生活水平和经济发展状况,到县城的距离反映了农户到商品交易便利、公共基础设施建设相对完善及从事第二、三产业生计活动地区的便利程度,即农户生计资本获取和生计活动转换的便利度。自变量的具体指标选取及定义如表2。

(三)分析方法

1. T检验。本文先用描述性统计的方法对有正规借贷与无正规借贷农户的生计资本量化结果进行比较分析,通过独立样本T检验判断两类农户生计资本均值的差异是否显著。

2. 因子分析法。前期学者多都采用熵值法对生计资本权重进行测算,但熵值法不能有效消除数据相关性,考虑到本文样本变量之间的相关关系和因子分析“旋转”和“降维”功能,本文使用因子分析法和因子综合得分测算权重。且通过SPSS计算KMO和巴特利特球型检验结果显示P值为0.000,变量间具有很强的相关性,拒绝各变量相互独立的假设,KMO取样适切性量数为0.676>0.600,各变量间信息重叠程度尚可,故样本适合用因子分析法计算权重。

3. 似不相关回归模型。Zellner在1949年首次提出了似不相关回归(Seemingly Unrelated Regression,SUR)模型,该模型中各方程变量之间没有内在联系,但各方程的扰动项之间存在相关性,得到的回归系数估计量比用最小二乘法得到的估计量更有效(Zellner,2012)[27]。考虑到待标定参数导致生计资本间存在同期相关性,拟构建SUR模型对七类生计资本联合建模。计算公式为:

式中,[YNC]为自然资本,[Xmic]为农户是否有正规借贷;[Xhoa]为户主年龄;[Xhoe]为户主最高学历;[Xfgw]为家庭外出务工人数占比;[Xfbu]家庭负担比;[Xfas]为家庭人口规模;[Xfld]为家庭生计多样性;[Xpvi]为农户所在村人均收入;[Xdfc]为农户所在村到县城的最近距离;[αn],[β1],[β2],[…],[β9]为待标定参数;[μn]为误差项,其中人力资本、物质资本、金融资本、社会资本及心理资本分别用[YHC]、[YMC]、[YFC]、[YSC]、[YWC]表示,式中不再一一列举。

三、结果与分析

(一)生计资本的现状比较

通过独立样本T检验得到有无正规借贷农户的生计资本量化结果,如下表3。统计结果显示,有正规借贷与无正规借贷农户生计资本总值分别为2.0802和2.0288,有正规借贷农户的自然资本、人力资本、物质资本、金融资本和社会资本均高于无正规借贷农户,且两类农户的前五类生计资本均值差异均在1%显著水平上通过检验,而有正规借贷农户心理资本略低于无正规借贷农户,政策资本无显著差异。总样本中各类生计资本均值差较大,心理资本的平均水平最高,达到0.7669,金融资本平均水平最低,为0.0067,原始数据也显示,即使是有正规借贷农户样本中家庭总金融资产均值也仅为0.13万元,无正规借贷农户的金融资产均值仅为0.07万元,说明当前在我国农村地区,农户对股票、基金、信托、外汇产品等金融产品了解较少且持有率低。从两类农户样本的均值来看,有正规借贷农户与无正规借贷农户的七类生计资本大小排序均为:心理资本>政策资本>自然资本>人力资本>社会资本>物质资本>金融资本。

(二)生计资本的影响因素分析

本文首先对似不相关回归(SUR)方程组进行布伦斯—帕甘(Breush-Pagan)异方差检验,检验结果拒绝存在同方差的原假设,故使用SUR模型可以减少系统估计时带来的偏误。接着通过stata16.0软件进行多重共线性检验,各解释变量的方差膨胀因子VIF值均在1.2左右,在判断标准10以内,说明不存在共线性问题。另外,由于解释变量家庭因素中人口规模与人力资本中二级变量家庭总人口数重合,因此,在计量过程中没有再对这两个变量进行回归,详细回归结果见表4。

由回归结果可知,是否有正规借贷对农户的自然资本、物质资本、金融资本和社会资本均产生显著的正向影响。综合来看:(1)是否正规借贷对自然资本产生正向影响,这与伍艳(2013)[26]的研究结果相反。样本中有正规借贷与无正规借贷农户的土地资产均值分别为4.43万元、2.91万元,说明农户拥有正规借贷后从事农业规模经营的可能性变大,转入土地获得的边际收益变大,土地转入可能性更高,自然资本增高。另外,部分农户缺乏足够抵押物,获得的正规借贷额度相对较低,无法从事其他非农生计活动,其他生计资本的相对匮乏使得他们会更依赖本身拥有的自然资本,此时生计脆弱性也会表现得更加明显。(2)从原始数据来看,总样本中有正规借贷与无正规借贷农户的耐用消费品均值分别为5.11万元、2.12万元;有正规借贷与无正规借贷农户的农用机械总值1000元上的占比分别为38.16%、29.06%,且前者农用机械均值为后者的两倍,说明农户获得正规借贷后显著促进了耐用消费品和农用机械如旋耕机、脱粒机等的购买,有效促进了农业社会化服务和生产技术的提高,物质资本自然较高。(3)农户获得正规借贷后,对生计策略的认知和接受更容易,投资信心逐步增强,选择呈现多元化。当低额度的民间借贷不足以满足生产性需求时,农户更倾向选择正规借贷从事非农生计活动,促进金融资本增加;但相较于城镇居民,农村地区家庭所拥有的金融资本普遍偏低,农户商业保险率参保率仅24.92%,相较于无正规借贷农户21.19%的商业保险参保率,有正规借贷农户由于其金融意识、保险意识的不断强化,商业保险参保率达到39.75%。(4)经济学中关于社会资本主要围绕人情彩礼支出、党员干部等指标展开研究,前期学者也从社会资本角度分析农户借贷行为(徐慧贤等,2020;李庆海等,2018;谭燕芝等,2017)[10,11,22],社会资本关系到农户正规借贷资源的可及性,农户获得正规借贷后很可能会转向其他类型的生产经营活动,顺势拓展社会关系网络,正规借贷背景下的联保机制、互助合作社、家庭农场也有助于积累农户相对缺乏的制度化社会资本,因此,社会资本可能会成为“拐杖逻辑”中农户获得正规借贷的“拐杖”。

在家庭因素方面,户主年龄对自然资本、人力资本、金融资本产生显著的负向影响,对社会资本、心理资本和政策资本产生正向影响。一般来说,年龄较大的户主在借贷博弈过程中会对借贷渠道产生路径依赖特征,通常不会选择从正规金融机构借款,转入土地规模化经营的可能性较小,对教育的重视程度降低,而由于长期积累的地缘、亲缘关系,社会资本必然较高。户主最高学历对自然资本、物质资本、金融资本和社会资本在1%显著水平上具有正向影响,说明户主学历提高会增加正规金融知识的获取,教育、社会资源及家庭福利都有显著改善。家庭打工人数占比对自然资本有正向影响,对人力资本、金融资本和政策资本产生负向影响,一方面,说明家庭打工人数增多、收入提高的情况下,农户消费提档升级后对水源、能源的使用质量追求更高;另一方面,在“理性小农”命题下,家庭收入越多的农户越倾向用自身拥有的收入弥补消费流动性需求,即使资金供不应求,也会因为正规借贷审批程序、抵押担保等原因拒绝借贷。家庭负担比对除政策资本外的其他五类生计资本均有显著的负向影响。家庭人口规模对物质资本、金融资本和社会资本有显著的正向影响,说明家庭人口规模越大,生计来源方式越多,拥有更多的家庭财富也有利于更好地维持社会关系网络。生计多样性在5%显著水平下对自然资本、物质资本产生负向影响,对人力资本和政策资本产生显著正向影响,当农户从事个体私营或其他非農、兼农生计活动时,大概率会转出土地、出售农用机械,同时转向其他类型生计活动会有创业补贴等优惠政策。

在社区因素方面,村人均收入对自然资本、物质资本、金融资本和社会资本有显著正向影响,对政策资本产生负向影响,说明在经济发展较好的村居,在村庄基础设施建设、教育、医疗等方面的投入更多,土地价值相对更高,同时根据新迁移经济学理论分析,农村劳动力转移在很多情况下存在“邻里激励”效应,农户提高其相对收入继而促进生计资本的增加。到县城的距离对自然资本和金融资本产生负向影响,对物质资本、社会资本和政策资本产生正向影响。一方面,距离的远近会影响水源、能源的使用和农户取得正规借贷的便利度,且当工商资本下乡进行土地流转时,距离县城越远,人均拥有的土地资产的衡量值也会越低,有学者研究表明村庄的可达性越好,土地征用补偿也就越大(Guo等,2019)[28]。另一方面,处于偏远地区的农户,由于交通等原因在一定程度上阻碍了土地流转,家庭拥有的农用机械较多,物质资本势必较多。

四、内生性问题及稳健性检验

(一)内生性处理

考虑到反向因果、遗漏变量等导致模型可能存在的内生性问题,本文以村居所在省份2018年农村普惠金融渗透度作为工具变量进行稳健性检验。选取上述变量主要基于以下考虑:从内生性视角来看,其可代表当地正规金融发展程度和正规借贷政策的实施力度,与农户是否正规借贷有很大的相关性;从外生性视角来看,上述变量很难直接影响到农户的生计资本,因此,既满足内生性也满足外生性,从理论上来说,是一个较为有效的工具变量。

通过《中国区域金融运行报告(2019)》《中国城乡建设统计年鉴(2019)》和中国银保监会官网搜集整理并计算相关数据,选取“省际村居涉农正规金融网点普及率”“省际村居涉农正规金融网点人员普及率”“省际每万农民拥有的涉农正规金融网点数”“省际每万农民拥有的涉农正规金融网点人员数”指标,采用因子分析法综合测算出2018年各省份农村普惠金融渗透度。表5汇报了两阶段最小二乘法(2SLS)使用工具变量后的估计结果,Durbin-Wu-Hausman(DWH)检验P值为0.000,说明在1%的显著水平上拒绝“所有解释变量均为外生”的假设,即认为基准模型存在内生性。一阶段F统计量为70.84,大于Stock和Yogo(2005)[29]提供的临界值16.38,其p值为0.0000,表明可以拒绝“弱工具变量”的原假设,因此,本文选取的工具变量是有效的。同时,工具变量回归结果显示,正规借贷对农户生计资本仍具有显著的正向影响,与基准回归相比,核心解释变量的边际效应基本一致,从而证实了本文结论的稳健性。

(二)稳健性检验

农户选择正规借贷并非随机,而是基于家庭生产经营活动、教育和养老等多方面因素综合考虑决定。本文基于农户正规借贷行为的非随机性,进一步使用倾向得分匹配模型(PSM)检验原始回归结果的稳健性。基于处理组和对照组除正规借贷决策行为不一致外其他因素基本一致,将同一农户两次不同的实验结果差值作为农户选择正规借贷所得的净效应。由于本文探究正规借贷对农户生计资本的影响,聚焦于正规借贷农户生计资本的变化,因此,选用ATT(处理组的平均处理效应)进行比较。通过4种不同匹配方法,处理组和对照组在损失13个最大样本量后还保留有1182个样本,说明样本匹配效果较好,且协变量检验平衡,保证了倾向得分匹配的可靠性。同时,选择卡尺内近邻匹配(K=4;卡尺=0.03)、核匹配、局部线性回归匹配(均采用默认的核函数和带宽)和马氏匹配四种匹配方法验证结果的稳健性。如表6,四种匹配方式显示的结果与似不相关回归模型的回归结果基本一致,说明原始回归结果是稳健的。

五、异质性分析

(一)相对贫富农户异质性分析

考虑到家庭不同财富状态下正规借贷对农户生计资本影响的异质性,本文将每个农户看作一个“微型经济体”,把全样本农户拥有的现金及存款总额取中位数分为高经济水平组和低经济水平组,引入正规借贷与高低经济水平组的交互项进行分析,如表7所示,正规借贷与高经济水平组的交互项对金融资本和社会资本分别在1%、5%的显著水平上具有正向影响,说明正规借贷促进了相对富裕农户的金融资本和社会资本增长,二者是互补关系。正规借贷与低经济水平组的交互项对物质资本在5%的显著水平上具有负向影响,对金融资本在1%的显著水平上具有正向影响,说明正规借贷降低了相对贫困农户的物质资本,农户获取正规借贷时家庭拥有的可抵押物品间接降低农户现有的物质资本值,相对贫困农户的正规借贷与物资资本是相互替代的关系。

(二)区域异质性分析

在实地调研过程中发现,相较于回答银行存款类信息,农户对正规借贷额度会透露得更加翔实具体,统计农户正规借贷额度更有助于辨识当下农村正规金融市场的发展现状。家庭正规借贷额度和收入是保证农户生产性消费的重要渠道,由于农户具有收入来源单一、农业弱质性等特征,正规借贷额度的大小会直接制约农户的生产经营活动。由表8可知,地区之间的正规借贷额度均值差较大,同时,考虑到经济发展水平及农村金融政策倾斜导致区域间正规借贷农户生计资本的异质性,根据国家统计局对我国不同地区社会经济发展状况的区划标准,进一步按东、中、西和东北地区进行分组回归。

表9地区分组回归显示,正规借贷对各地区的金融資本均在1%显著水平上正向影响。对东北地区的物质资本和社会资本有显著的正向影响,这与东北地区作为我国最大的粮食生产基地、土地连片集中、农业大规模机械化生产有关,规模经营农户对大型农用机械的需求更高,正规借贷资金可促进农户生产性物质资本的获取。对西部地区的自然资本、社会资本和政策资本产生显著的正向影响,且对西部地区的社会资本影响最为显著且系数最大,相较于其他地区,西部地区的农村金融发展较为缓慢,且农村社会更加注重“人情交往”。正规金融机构审批贷款时,会将农户的社会网络关系作为辅助参考变量,当农户获得正规借贷后,会“吸引”有正规借贷需求的农户产生交往关系,理论上类似于传统的“乡贤”背景,这也是社会资本提高的重要因素之一。对中部地区的心理资本在10%显著水平上产生负向影响,据人口普查结果显示,21世纪以来,中部地区省际流出人口占全国四成以上,不利于中部地区的经济增长,且中部地区农户平均正规借贷额度达到16.05万元,抗压韧性较弱的农户势必会产生心理负担。对东部地区的社会资本在5%显著水平上产生正向影响,东部地区GDP及民营经济发展水平较高,民间借贷为农户提供多渠道融资,因此,正规借贷对东部地区农户其他生计资本的影响很小。整体来看,正规借贷对西部和东北地区农户生计资本的影响较大,对中部和东部地区的影响较小。

六、结论与建议

本文使用CFPS第五期5957户微观调研数据,基于T检验比较有无正规借贷农户的生计资本差异,运用似不相关回归模型(SUR)综合评估农户正规借贷因素、家庭因素和社区因素对七类生计资本的影响,将正规借贷与高低经济水平组农户进行交互项分析,又基于经济发展水平和正规借贷额度的地区差别进行异质性分析。得出以下结论:一是有正规借贷农户的生计资本总值高于无正规借贷农户,但有正规借贷农户的心理资本低于无正规借贷农户,全样本农户总体金融资本水平很低,农户各类生计资本间均值差值较大。正规借贷对农户的自然资本、物质资本、金融资本和社会资本有显著正向影响,户主特征、家庭特征和社区特征中八类解释变量也对农户的七类生计资本产生了不同程度的影响。二是正规借贷显著提高了相对富裕农户的金融资本和社会资本,而显著降低了相对贫困农户的物质资本。三是正规借贷对各地区的金融资本均在1%显著水平上正向影响,对西部和东北地区农户生计资本的影响效应较大,对中部和东部地区农户生计资本的影响效应较小。

基于以上结论,提出如下对策建议:第一,还款模式灵活化,缓解正规借贷农户心理压力。信贷人员要时常入户了解农户的生产、生活状况和资金周转问题,增强还款模式的灵活性,依据农业生产周期、贷款用途、贷款利率、还款方式、个体经营的实际情况等在还款期限上做出调整,缓解并分散农户因还款产生的心理压力。第二,放贷优惠政策细致化,提高相对贫困农户的物质资本水平。由于乡镇干部和工作人员长期和农户打交道,了解农户家庭的实际情况和道德品质,正规金融机构可参照乡镇工作人员意见,针对信用良好但缺乏抵押担保的相对贫困农户制定放贷优惠政策,放宽抵押限制,有效避免相对贫困农户抵押物等相关物质资本与正规借贷的相互替代关系。第三,根据不同地区的经济发展水平,因地制宜制定区域农村金融发展战略。相对于中东部地区,正规借贷对西部和东北地区农户生计资本的正向影响效应更大,所以应该积极鼓励并支持西部和东北地区的农村正规金融机构对农户提供信贷支持。

注:

①资料来源:《2017年中国农村互联网金融发展报告》。

②资料来源:2021年中国银保监会官网发布的《关于进一步推动村镇银行化解风险改革重组有关事项的通知》。

参考文献:

[1]Munodawafa Njovo,Makacha Caroliny. 2014. Analysing the Role of Structured Finance on Productivity and Livelihoods of S-mall Scale Farmers in Zimbabwe [J].European Journal of Business and Management,(20).

[2]A M Bilal,A M I Brroy,N A Ibrahim. 2020. The Impact of Microfinance on Household Livelihood in Red Sea State Sudan [J].Theoretical Economics Letters,(02).

[3]贺立龙,黄科,郑怡君.信贷支持贫困农户脱贫的有效性:信贷供求视角的经验实证 [J].经济评论,2018,(01).

[4]何广文,何婧,郭沛.再议农户信贷需求及其信贷可得性 [J].农业经济问题,2018,(02).

[5]杨明婉,张乐柱.互联网金融参与如何影响农户正规借贷行为?——基于CHFS数据实证研究 [J].云南财经大学学报,2021,(02).

[6]李勇辉,李小琴,吴朝霞.家庭借贷约束对“代际传承陷阱”的固化效应 [J].财经科学,2018,(07).

[7]彭积春.金融素养与家庭借贷行为研究——来自中国城市家庭消费金融调查的证据 [J].湘潭大学学报(哲学社会科学版),2019,(01).

[8]陈雨丽,罗荷花.金融教育、金融素养与家庭风险金融资产配置 [J].金融发展研究,2020,(06).

[9]王磊玲.农户借贷偏好、财富水平与借贷决策的实证研究:来自微观数据的验证 [J].金融理论与实践,2018,(06).

[10]徐慧贤,张月明,斯琴图雅.社会网络资本对贫困地区农户信贷可得性影响研究 [J].河北经贸大学学报,2020,(02).

[11]李庆海,吕小锋,李成友,何婧.社会资本对农户信贷违约影响的机制分析 [J].农业技术经济,2018,(02).

[12]Thi Kieu Van Tran,Ehsan Elahi,Liqin Zhang,Muhammad Abid,Quang Trung Pham,Thuy Duong Tran. 2018. Gender Differences in Formal Credit Approaches:Rural Households in Vietnam [J].Asian-Pacific Economic Literature,(1).

[13]Dong Jiayun,Liang Wenyuan,Fu Yimin,Liu Weiping. 2021. Impact of Devolved Forest Tenure Reform on Formal Credit Access for Households:Evidence from Fujian,China [J].Economic Analysis and Policy,(71).

[14]Ghosh Jayati. 2013. Microfinance and the Challenge of Financial Inclusion for Development [J].Cambridge Journal of Economics,(6).

[15]Mohummed Shofi Ullah Mazumder,Wencong Lu. 2015. What Impact Does Microfinance Have on Rural Livelihood?A Comparison of Governmental and NonGovernmental Microfinance Programs in Bangladesh [J].World Development,(68).

[16]Adrian Fenton,Jouni Paavola,Anne Tallontire. 2016. The Role of Microfinance in Household Livelihood Adaptation in Satkhira District,Southwest Bangladesh[J].World Development,(92).

[17]王慧玲,孔榮.正规借贷促进农村居民家庭消费了吗?——基于PSM方法的实证分析 [J].中国农村经济,2019,(08).

[18]肖轶,尹珂.农村“三权”抵押贷款融资对农户生计策略的影响——基于重庆城乡统筹试验区5区县562户调查数据 [J].中国农业资源与区划,2021,(02).

[19]李立,严立冬,陈玉萍,邓远建.政策性金融支持对返乡创业农户生计改善的影响 [J].华东经济管理,2017,(09).

[20]杨永伟,陆汉文.公益型小额信贷促进农户生计发展的嵌入式机制研究——以山西省左权县S村为例[J].南京农业大学学报(社会科学版),2020,(06).

[21]温涛,朱炯,王小华.中国农贷的“精英俘获”机制:贫困县与非贫困县的分层比较 [J].经济研究,2016,(02).

[22]谭燕芝,胡万俊.社会资本、家庭财富与农户正规信贷配给 [J].金融论坛,2017,(05).

[23]杨晶,邓大松,申云,范秋砚.社会资本、农地流转与农户消费扩张 [J].南方经济,2020,(08).

[24]赵立娟,王苗苗,史俊宏.农地转出视阈下农户生计资本现状及影响因素分析——基于CFPS数据的微观实证 [J].农业现代化研究,2019,(04).

[25]刘春芳,刘宥延,王川.黄土丘陵区贫困农户生计资本空间特征及影响因素——以甘肃省榆中县为例 [J].经济地理,2017,(12).

[26]伍艳.微型金融发展对农户生计资产配置的影响研究——来自秦巴山片区的证据 [J].农村经济,2013(12).

[27]Arnold Zellner. 2012. An Efficient Meth-od of Estimating Seemingly Unrelated Regressions and Tests for Aggregation Bias [J].Journal of the American Statistical Association,(298).

[28]Guo Shili,Li Chunjie,Wei Yali,Zhou Kui,Liu Shaoquan,Xu Dingde,Li Qianyu. 2019. Impact of Land Expropriation on Farmers' Livelyhoods in the Mountainous and Hilly Regions of Sichuan,China [J].Journal of Mountain Science,(11).

[29]James H Stock,Motohiro Yogo. 2005. Testing for Weak Instruments in Linear IV Regression [J].Nber Technical Working Papers,(1).

猜你喜欢

现代经济信息(2016年19期)2016-10-20 18:46:44

现代经济信息(2016年19期)2016-10-20 18:12:28

现代经济信息(2016年19期)2016-10-20 16:20:30

中国科技博览(2016年19期)2016-10-19 13:33:22

中国科技博览(2016年18期)2016-10-19 10:49:54

中国科技博览(2016年18期)2016-10-19 08:16:45

中国科技博览(2016年18期)2016-10-19 06:39:44

中国市场(2016年36期)2016-10-19 03:54:01

中国市场(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07