环境不确定性与投资效率关系研究

2022-03-19 22:57于慧清蒋亚朋

中国市场 2022年4期

于慧清 蒋亚朋

摘 要:环境不确定性意味着企业经营环境中存在大量风险决策,这些风险决策既有可能使公司获得巨大利润,也容易使公司承担巨大亏损,而管理者无法事先对是亏损还是收益做出明确的判断,加剧了企业将资金投入错误项目的可能性,对此,文章选取2013—2019年全部A股上市企业为样本,研究环境不确定性对投资效率的影响。通过实证研究发现,环境不确定性会导致企业投资效率过低。因此,应推动制度不断完善,为上市公司生产经营营造良好的信息环境。文章提出建议:国家应通过加强对国内市场的监督和管理,促进企业间的良性竞争与发展,为企业健康发展和效率投资提供保障。

关键词:环境不确定性;投资过度;投资不足;投资效率

中图分类号:F832.5 文献标识码:A 文章编号:1005-6432(2022)04-0001-02

DOI:10.13939/j.cnki.zgsc.2022.04.001

1 引言

《2019年国务院政府工作报告》提出“稳投资”概念,“稳投资”要求扩大有效投资,有效投资可以拉动我国经济增长,促进我国经济持续健康发展。国有企业混合所有制改革、上交所设立科创板等一系列事件都说明经济环境具有重大的不确定性,这意味着企业经营环境中存在大量风险决策,这些风险决策既有可能使公司获得巨大利润,也容易使公司承担巨大亏损,而管理者无法事先对是亏损还是收益做出明确的判断,因此企业对投资机会估值和判断存在较大不确定性,加剧了企业将资金投入错误项目的可能性,造成非效率投资。Jensen(1993)从委托代理理论的角度进行分析,企业所有者和管理者之间由于信息不对称和管理层的自利行为,管理层有动机追逐个人私利并加大在职消费,从而导致过度投资;另外,环境不确定性更是加剧了信息不对称的程度,在某种程度上成了管理层掩盖自己过度投资行为的客观原因,这更是加剧了企业的过度投资现象[1]。徐倩(2014)研究发现环境不确定性程度越大,企业的投资过度水平越高,投资不足的程度也越严重,股权激励计划可以显著抑制环境不确定性对投资效率的负向影响[2]。

2 理论分析和研究假设

就过度投资而言,环境不确定性加剧了管理者投资决策与最优投资决策之间的偏差,因此在环境不确定性严重时,有偏的投资决策无法适应公司的具体发展和资源状况,容易造成资源错配和利润损失,因而形成过度投资问题。就投资不足而言,理性人更愿意回避风险,这就造成公司放弃那些具有较高成长性但由于环境不确定性而放弃的项目,因此加剧投资不足。据此,文章提出假设H1:环境不确定性加剧了企业非效率投资;H2:环境不确定性加剧了企业过度投资;H3:环境不确定性加剧了企业投资不足。

3 研究设计及分析

3.1 样本选取与数据来源

文章选取我国全部A股上市公司2013—2019年的数据作为研究样本,并对原始样本进行以下处理。其一,剔除金融类企业(证监会2012版行业代码中为J的企业);其二,对所有连续变量在1%和99%的水平上进行缩尾处理,从而控制连续变量极端值的影响;其三,删除存在缺漏值的观察值。经过上述样本筛选工作,文章总共得到11617个样本。各数据均来源于国泰安数据库,相关数据的整理与分析通过EXCEL与STATA16.0进行处理。

3.2 变量定义

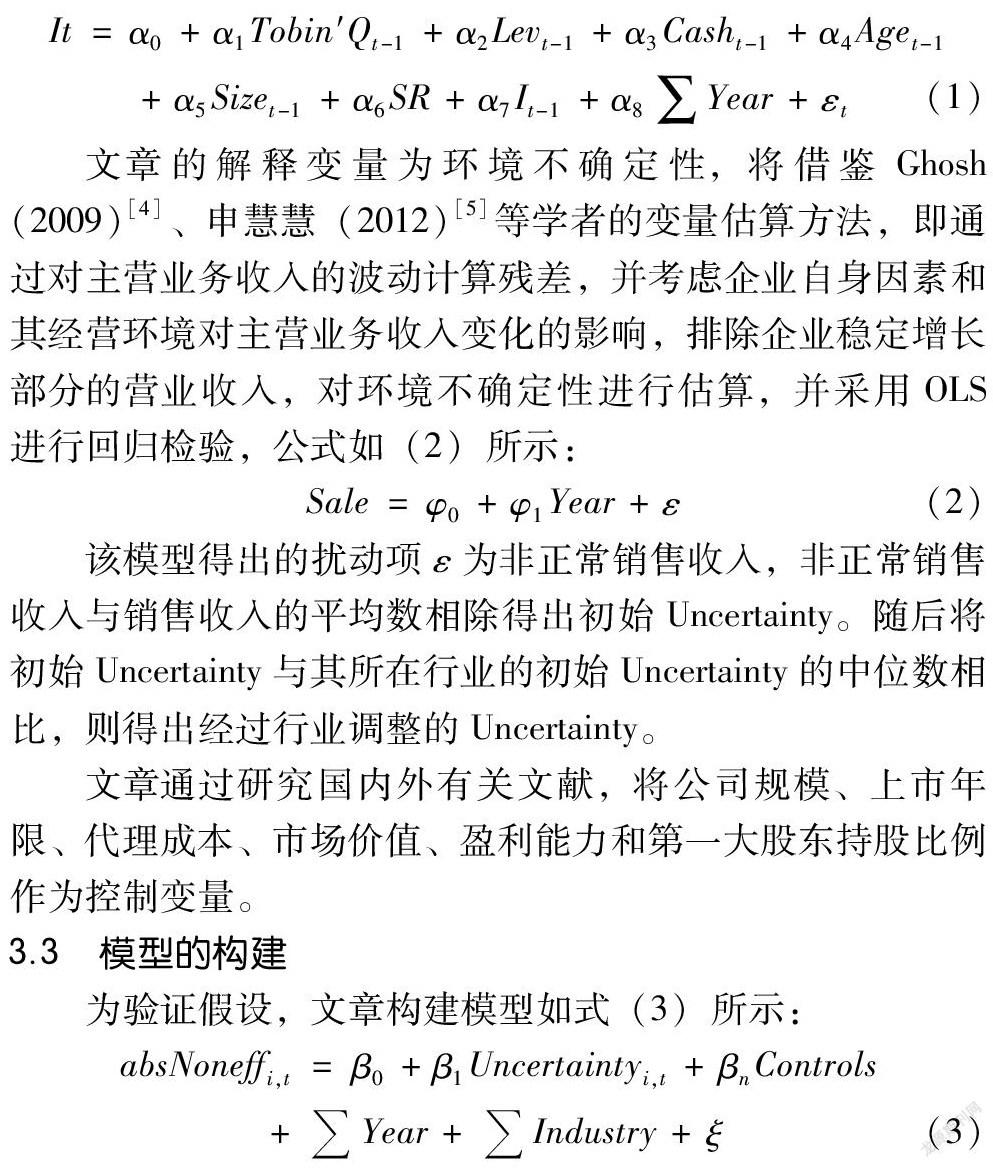

文章的被解释变量为投资效率,借鉴Richardson(2006)[3]的非效率投资残差度量模型,对投资效率加以度量,公式如(1)所示:

文章的解释变量为环境不确定性,将借鉴Ghosh(2009)[4]、申慧慧(2012)[5]等学者的变量估算方法,即通过对主营业务收入的波动计算残差,并考虑企业自身因素和其经营环境对主营业务收入变化的影响,排除企業稳定增长部分的营业收入,对环境不确定性进行估算,并采用OLS进行回归检验,公式如(2)所示:

该模型得出的扰动项ε为非正常销售收入,非正常销售收入与销售收入的平均数相除得出初始Uncertainty。随后将初始Uncertainty与其所在行业的初始Uncertainty的中位数相比,则得出经过行业调整的Uncertainty。

文章通过研究国内外有关文献,将公司规模、上市年限、代理成本、市场价值、盈利能力和第一大股东持股比例作为控制变量。

3.3 模型的构建

为验证假设,文章构建模型如式(3)所示:

其中,AbsNoneffi,t表示i上市公司在第t年的非效率投资现象,包含过度投资与投资不足两种情形;Uncertaintyi,t表示i上市公司在第t年面临的环境不确定性;Controls表示控制变量;Industry和 Year分别为行业控制变量和年度控制变量。如果环境不确定性加剧了上市公司非效率投资,那么 β1显著为正。

3.4 回归结果及分析

表1列示了环境不确定性对投资效率影响的回归结果。

在采用全样本的第(1)列当中,环境不确定性的回归系数为0.0014,显著性水平为1%,这表明从整体上来看,环境不确定性降低了投资效率,加剧了非效率投资,验证了文章的研究假设H1;在检验过度投资样本的第(2)列当中,环境不确定性的回归系数为0.0020,且在1%的水平上显著,这表明环境不确定性加剧了上市公司过度投资现象,验证了文章的假设H2:在检验投资不足样本的第(3)列中,环境不确定性的回归系数为0.0004,在10%的水平上通过了显著性检验,这表明环境不确定性同时加剧了企业投资不足,验证了文章假设H3。

4 结论及建议

文章选取2013—2019年我国上市公司的11617个样本数据进行研究,发现环境不确定性越大,企业的投资效率越低。从整体样本以及投资不足、投资过度的分组样本来看,环境不确定性与非效率投资行为都是正向变动关系,即环境不确定不利于企业投资效率的提高。环境不确定性意味着企业经营环境中存在大量风险决策,管理者无法事先对是亏损还是收益做出明确的判断,加剧了企业将资金投入于错误项目的可能性,既有可能做出有偏的投资决策加剧投资过度,也有可能为了规避风险而加剧投资不足。因此,应推动制度不断完善,为上市公司生产经营营造良好的信息环境。国家应当重视经济和政治的维稳活动。首先,国家应通过加强对国内市场的监督和管理,为国内企业的健康发展提供健康的环境,促进企业间的良性竞争与发展。其次,对不利于经济秩序和谐稳定的因素,国家应通过相应的法律法规进行限制,为企业健康发展和效率投资提供保障。

参考文献:

[1]JENSON M B,MECKLING W H,BLIMBERG JENSEN METAL.Theory of the firm:managerial behavior agency cost and ownership structure[J].Social Science Electronic Publishing,1976,3(4):305-360.

[2]徐倩.不确定性股权激励与非效率投资[J].会计研究,2014(3):41-48,95.

[3]RICHARDSON.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[4]GHOSH D,OLSEN L.Environmental uncertainty and managers’ use of discretionary accruals[J].Accounting Organizations & Society,2009,34(2):188-205.

[5]申慧慧,于鹏,吴联生.国有股权环境不确定性与投资效率[J].经济研究,2012,47(7):113-126.

[作者简介]于慧清(1996—),女,汉族,辽宁金州人,就读于沈阳工业大学管理学院,研究方向:会计理论;蒋亚朋(1975—),女,汉族,辽宁沈阳人,沈阳工业大学管理学院副教授,研究方向:会计理论。

3134501908266

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商业经济(2016年3期)2016-12-23

中国市场(2016年33期)2016-10-18

考试周刊(2016年25期)2016-05-26

商(2016年9期)2016-04-15

商(2016年3期)2016-03-11