基于因子分析和聚类分析的旅游上市公司经营绩效评价

2022-03-19 15:28:03黄朝群

中国市场 2022年9期

摘 要:近年来,随着人们对精神享受的追求,旅游业的经济拉动效力日益凸显。越来越多的学者开始关注上市公司经营绩效研究,旅游上市公司经营绩效研究也成为热门话题。文章利用2018年24家A股旅游上市公司的财务数据,从盈利、偿债、发展和营运能力四个层面选取9个指标进行因子分析,对旅游上市公司经营绩效进行评价、比较、分析。结果表明丽江股份、黄山旅游偿债性较好;云南旅游的经营业绩较好,中国中免的流动性、资产管理水平较高。通过分析旅游上市公司的经营绩效,提出相应改善措施,为旅游上市公司的高质量发展提供一定借鉴。

关键词:旅游上市公司;经营绩效;因子分析

中图分类号:F239.42 文献标识码:A 文章编号:1005-6432(2022)09-0037-03

DOI:10.13939/j.cnki.zgsc.2022.09.037

1 引言

随着经济发展,旅游逐渐成为人们追求幸福的普遍选择,旅游业开始成为拉动经济和消费增长的新动力。2019年,旅游行业进一步发展,一份授权于中国旅游研究院的报告表明,2019年国内旅游和入境旅游人数与去年相比同比增长8.4%和3.1%,全国旅游业对GDP的年综合贡献占GDP总量的11.05%,并且旅游業在促进直接间接就业方面也发挥着重要作用。旅游上市公司是旅游业发展的重要推动力量,其通过旅游生态圈的构建推动旅游业的发展。张凌云的《1996 年旅游上市公司评析》开启了我国的旅游公司绩效研究之路,他运用股权结构、每股收益、净资产收益率、主营业务利润比等指标综合评价了旅游公司的绩效。[1]

上市公司经营业绩研究主要包括研究方法和指标选取两个部分。研究方法方面,刘芳瑜提出评价上市企业经营绩效所采用的方法主要有财务指标评价法、综合评价法和因子分析法。[2]董奋义等提出基于灰色理论进行银行上市公司的绩效评价;[3] 黄永正运用熵权法对户外用品上市公司的经营业绩进行评价。[4]在旅游上市公司上,罗景峰提出运用模糊改进方法对旅游上市公司财务风险进行评价;[5]张海燕和杜瑶瑶运用DEA模型对中国旅游上市公司经营效率进行测度;[6]张慧和周春梅等运用因子分析法进行旅游上市公司业绩评价。[7]

财务指标方面,耿松涛等构建了包含偿债能力、营运能力、盈利能力、发展能力和现金流在内的评价体系;[8]吴雪从成长能力、经营管理能力、抗风险能力、盈利能力及规模能力方面选取15个指标构建与投资价值相关的指标体系。[9]另外,也有学者从盈余管理、董事会治理、资本结构、股权结构对旅游上市公司的经营绩效的影响。[10,11,12,13]目前,我国旅游上市公司的研究大多集中于经营绩效的影响因素方面,对旅游上市公司的经营绩效评价的研究不足,本文主要通过因子分析法对旅游上市公司的经营业绩进行评价。

2 研究设计

2.1 研究方法

文章基于因子分析法评价的客观性和综合性,采取因子分析法和聚类分析法对旅游上市企业的经营绩效进行评价。

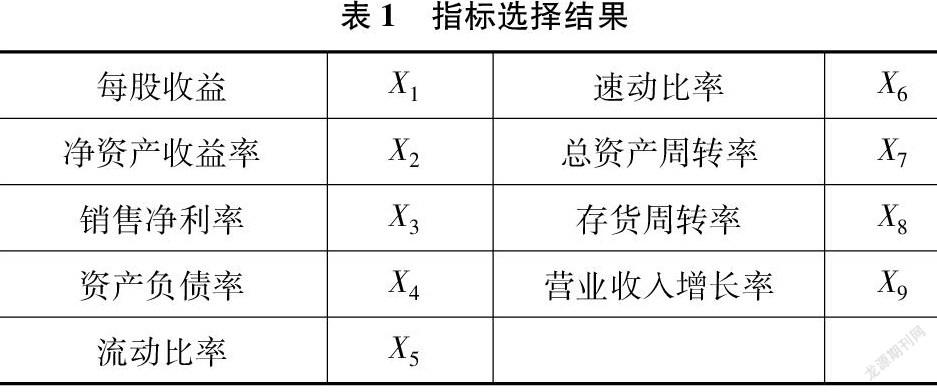

2.2 指标选择

指标选择应该满足发展性、全面性、适当性和可计算性,借鉴了陈倬等的研究将从盈利能力、 偿债能力、发展能力和营运能力四个方面选取指标,以科学、全面、客观地进行因子分析。[14]文章共选取每股收益等11个指标进行因子分析(详见表1)。

2.3 样本选取

文章从旅游业A股上市企业中剔除了ST公司和数据不全的企业,最终选取了沪深交易所的24 家A股旅游上市公司,运用SPSS 25.0软件进行探究,数据来源为财务报表与东方财富网数据中心。

3 实证结果

3.1 KMO 与 Bartlett 检验

文章通过KMO 和 Bartlett 检验,来确认变量是否适合做因子分析。Kaiser 认为其应满足K>0.5且显著性<0.05。本文(见表2)K=0.517,显著性=0.000<0.05,可以做因子分析。

3.2 主因子数量确定

通过主成分分析可得前三个公因子的方差贡献率为36.55%、26.081%、18.581%,累计方差贡献为81.212%,且特征根值大于1。表明这三个公因子对样本数据总体信息的衡量程度为81.212%,大部分信息可被反映出来。因此,旅游上市公司的经营绩效可通过前3个公因子来进行评价。

3.3 因子命名

通过因子旋转可以进一步明晰变量归属,文章采用方差最大正交旋转法,可以更有利于解释这3个公因子的含义。由旋转后的因子载荷可以得出:公因子1载荷较高的指标有速动比率、流动比率、资产负债率,主要反映偿债能力,可以认为公因子1指标越高,企业偿债能力越强,因此可以命名为偿债因子。公因子2载荷较高的指标包括净资产收益率、每股收益、销售净利率、营业收入增长率,公因子2上指标越高,表明企业盈利能力和发展能力越强,因此可以命名为盈利和成长因子。公因子3上载荷较高的指标包括总资产增长率、存货周转率,公因子指标可以用来衡量营运能力,因此可以命名为营运因子。

3.4 因子得分与综合得分计算

根据SPSS 25.0可以得出因子得分系数矩阵,计算因子得分,并排序(如表3所示),进一步可得出文章综合得分计算公式为:

F=(0.3655F1+0.26081F2+0.18581F3)/0.81212

3.5 结果分析

根据表3可见,综合业绩得分排名前十的有丽江股份、中国中免、黄山旅游、众信旅游、宋城演绎、峨眉山A、云南旅游、西安旅游、西藏旅游、九华旅游和长白山。其中中国中免、丽江股份、黄山旅游综合绩效得分高于其他企业的得分,华天酒店的综合得分为-1.63,低于其他企业。

偿债因子主要包括资产负债率等偿债能力方面的指标,企业的偿债能力越强,则偿债因子得分越高。丽江股份、黄山旅游的偿债因子得分远超其他公司,表明其财务风险较低。

盈利和成长因子主要包括每股收益等盈利和发展指标,反映企业获得利润和发展的能力,其得分越高,企业业绩越优秀。中国中免、云南旅游、华侨城A因子得分较高,其经营业绩较好,有较大的发展空间;华天酒店的得分最低,业绩较差,且已经连续4年大幅亏损,究其原因一是酒店供大于求,二是策略失误,实行了卖物业后返租。总体来讲,有11家因子得分为负,另有8家因子得分虽为正但较小,企业盈利和成长因子得分不够理想,有进一步发展的空间。

营运因子包含总资产周转率等经营指标,反映资产的流动性,体现企业的管理水平,其得分越高说明企业资产流动性越好,资产管理水平越高,其中中国中免得分最高,其资产流动性较好,资产管理较好;华侨城A 得分最低,其资产流动性较差,资产管理较差。

4 聚类分析

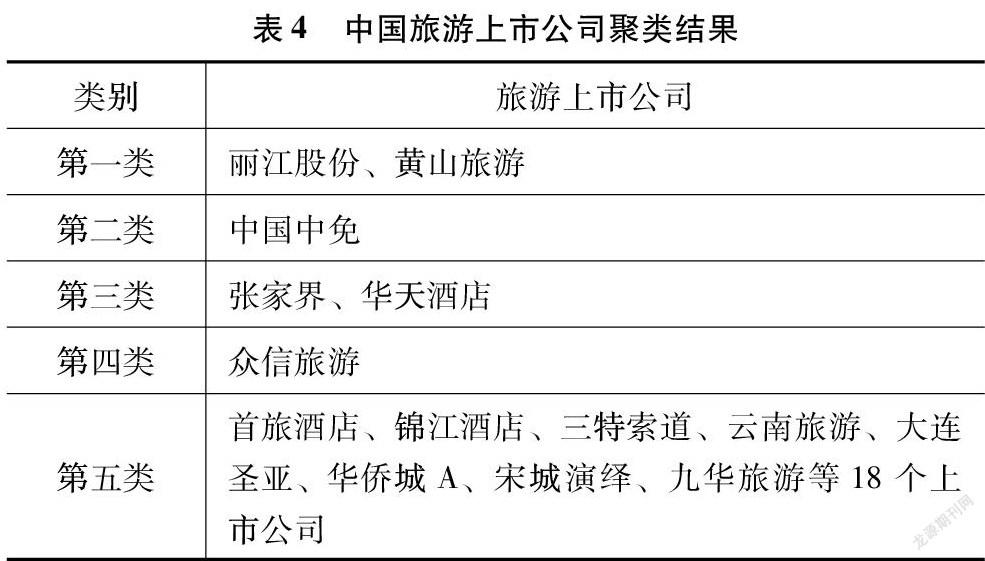

文章在因子分析的基础上进行了K均值聚类分析,结果如表4所示。

旅游上市公司如4表所示可以分为五类。①第一类综合得分高,偿债能力、收益性、成长性良好,但资产流动性较差,此类代表有丽江股份、黄山旅游。②第二类综合得分高,资产流动性、收益性、成长性良好,但偿债能力较差,此类代表有中国中免。③第三类综合得分低,偿债能力、收益性、成长性、资产流动性较差,此类代表有张家界、华天酒店。④第四类综合得分较高,偿债能力、收益性、成长性差,但资产流动性极高,此类代表有众信旅游。⑤第五类综合得分一般,偿债能力、收益性、成长性一般,此类代表有首旅酒店、锦江酒店、三特索道、云南旅游、大连圣亚、华侨城A、宋城演绎、九华旅游等18个上市公司。

5 结论

结果表明,旅游上市公司的经营绩效不够理想。从上述研究中可以发现,不同的企业在不同因子上的得分一般不同,能兼顾偿债能力、盈利能力、成长能力、营运能力的企业较少,大都各项一般,或者其中一项较好,其他较差,如西藏旅游,其偿债能力较好,盈利和成长性、流动性较差。

企业可以从以下三个方面改善公司绩效:①合理的多元化。目前多元化已成为旅游业的普遍现象,从公司的实际状况出发,合理地涉足其他产业,有利于旅游上市公司获得规模效应从而提升绩效。②提高企业投资效率。旅游企业投资效率与企业的成长性呈显著正相关,可以通过监管信息质量、扩大资本市场、提高企业管理促进投资效率,推动企业成长。[15]③提高抗风险能力。重大事件比如疫情带来的冲击对于旅游业来说几乎是毁灭性的,这要求企业提升经营效率,做好战略规划,增强创新力,以在复苏的市场中更有竞争力。

参考文献:

[1]张凌云.1996年旅游上市公司评析[J].旅游学刊,1997(3):13-17,60-61.

[2] 刘芳瑜.煤炭上市公司经营绩效评价研究——基于因子分析与聚类分析的比较[J].财会通讯,2014(23):27-28.

[3]董奋义,介宇扬,齐冰.基于灰色理论的银行类上市公司经营绩效评价[J].数学的实践与认识,2018,48(18):54-59.

[4]黄永正,吴建逊,王桂忠.基于熵权法我国户外用品上市公司经营绩效评价[J].广州体育学院学报,2019,39(6):15-19.

[5]罗景峰.旅游上市公司财务风险评价的可变模糊改进方法[J].数学的实践与认识,2020,50(2):18-23.

[6]张海燕,杜瑶瑶.基于DEA模型旅游上市公司业绩评价与经营效率分析[J].湖南文理学院学报(自然科学版),2020,32(2):6-11,59.

[7]张慧,周春梅.我国旅游上市公司经营业绩的评价与比较——基于因子分析和聚类分析的综合研究[J].宏观经济研究,2012(3):85-92.

[8]耿松涛,廖雪林.基于因子分析的旅游上市公司经营绩效评价研究[J].数学的实践与认识,2018,48(8):83-92.

[9]吴雪.旅游上市公司投资价值评价研究[J].财会通讯,2016(35):11-15.

[10]许振山,张红,张春晖.旅游上市公司盈余管理对经营绩效的影响——基于企业生命周期的考量[J].旅游学刊,2019,34(10):76-92.

[11]王迪,张红,张春晖,等.旅游上市公司董事会治理对经营绩效的影响——基于非平衡面板数据的分析[J].旅游学刊,2014,29(11):36-44.

[12]馬静,靳添婷.旅游上市公司资本结构与经营绩效研究[J].财会通讯,2017(11):39-42.

[13]董奋义,程莉莉.旅游类上市公司股权结构与经营绩效关系实证分析[J].中国管理科学,2014,22(S1):357-361.

[14]陈倬,谢洁,项贝蕾.基于因子分析的粮油加工上市公司经营绩效评价[J].粮食加工,2019,44(4):1-6.

[15]徐曼,张红,张春晖.中国旅游上市公司成长性与投资效率研究[J].河南科学,2017,35(8):1364-1371.

[作者简介]黄朝群,女,汉族,河南洛阳人,长安大学,硕士研究生,研究方向:财务管理学。

3139501908282

猜你喜欢

现代商贸工业(2016年28期)2016-12-27 07:52:16

对外经贸(2016年9期)2016-12-13 05:16:35

中国市场(2016年38期)2016-11-15 23:35:01

企业导报(2016年20期)2016-11-05 18:54:42

人间(2016年26期)2016-11-03 19:15:03

商(2016年28期)2016-10-27 09:03:05

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:17:42

商(2016年27期)2016-10-17 05:39:59

企业导报(2016年9期)2016-05-26 20:24:36