公平关切影响银行激励决策吗?

2022-03-19 22:49徐鹏王琦刘轶群

财经理论与实践 2022年1期

徐鹏 王琦 刘轶群

作者简介: 徐 鹏(1980—),男,山东曹县人,博士,西南政法大学商学院教授,博士生导师,研究方向:供应链金融,物流金融等。

摘 要:以农产品电子订单质押融资为例,运用委托代理理论,分析线上农产品供应链金融业务中公平关切在银行与B2B平台间的激励契约设计中的效应问题。研究发现:公平关切能够提高B2B平台努力水平;银行激励及收益随着公平关切系数增加呈现先增加后减少的变化特征。鉴于此,银行设计激励契约时应关注B2B平台公平关切因素以提高激励效应。

关键词: 线上;农产品;供应链金融;B2B平台;激励契约

中图分类号:F326.6;F832 文献标识码: A 文章编号:1003-7217(2022)01-0009-08

一、引 言

近年来,互联网技术的日益成熟及广泛应用促进了农产品电商业务的迅猛发展。据统计,截至2017年底,国内涉及农产品的电子商务平台超过6000家,因线上交易而产生的线下农产品物流额度达4.5万亿元[1]。以大型电商平台阿里巴巴为例,自2010年起其农产品线上交易额增长速度年均高于10%,年交易额从2010年的不到40亿元快速增加至2017年的1200亿元。纵观国内电子商务的发展脉络,农产品电子商务业已成为除服装、图书、3C(consumer elcetronic、computer和communication) 之外的另一个电商热潮[2]。农产品电商交易的蓬勃发展催生了“三农”(农村、农民和农业)类企业融资的强烈需求。据2016年出版的《“三农”互联网金融蓝皮书》中的统计数字,仅2014年,国内“三农”金融需求与供给差额就高达3万亿元;2015年国内“三农”互联网金融规模较小,约为125亿元,但到2020年这一规模超过了3200亿元,足见市场存在巨大空间。在此背景下,线上农产品供应链金融顺势而生。线上农产品供应链金融是服务“三农”发展的新型金融模式,旨在弥补农产品供应链中资金薄弱环节,促进其高效运行及可持续发展。正因如此,该业务一经出现,便受到了广泛关注。目前,银行与B2B电商平台协作开展业务已成为主流模式[3]。2012年6月建行与广西糖网签订合作协议,双方将携手推出网络银行业务,为广西糖网电子商务客户、食糖供应链上下游企业提供全流程电子化操作的供应链金融服务;2016年平安银行、中信银行等多家金融机构与中农网签订协议,开展农业细分产业整合、农业产业供应链金融服务等合作。诸多实践业务表明,B2B平台参与下的农产品供应链金融业务能够促进B2B平台、银行、物流企业等参与主体的系统有效对接,进而深化彼此合作关系,实现“三流”(物流、资金流及信息流)的高度汇集及高效利用,在充实授信内容及提高信用水平的同时,为农业型中小企业提供快捷、灵活的融资服务。

理论上,针对供应链金融相关问题的研究由来已久,可追溯至美国《统一商法典》颁布之前的仓单质押、存货质押及应收账款质押等[4]。发展至今,相关研究受到诸多学者的持续关注,归纳来看,主要集中在三个方面:供应链金融运作模式[5-8]、供应链金融对生产订购决策影响[9-13]、供应链金融风险要素及评估等[14-17]。随着供应链金融研究的深入,把其应用到农业产业链条,试图缓解涉农中小企业融资困境的文献陆续出现,但是,针对相关问题的研究刚刚起步,文献相对较少,主要集中在业务运作模式方面[18]、风险管理方面等[19]。陈永辉等研究了核心企业主导且考虑资金约束情形下的农业供应链金融服务贷款定价及生产决策问题[20]。徐鹏运用博弈分析研究了考虑代理人过度自信情形下农产品供应链金融业务中的激励契约设计问题[21]。李光荣针对农业供应链金融中的信用风险问题,运用问卷调查方法,分析了信用风险形成的原因[22]。现有关于供应链相关问题的研究中,部分学者在模型中植入了公平关切因素[23-25]。而在供应链金融业务中考虑该因素的研究还鲜有,王勇和徐鹏针对业务中物流企业的道德风险问题,应用博弈理论,构建考虑了公平关切因素的委托代理模型[26];汪克峰和石岿然以B2B平台的道德风险作为研究问题,应用博弈理论,研究了公平关切因素对激励契约设计的影响[27]。公平关切因素的植入增强了委托代理模型的解释力度,进一步贴近了实践运作的真实情形。尽管现有研究结论在一定程度上可以借鉴,但线上供应链金融中银行与B2B电商平台间的契约问题有其自身特征和内在规律,有别于现有委托代理问题的刻画及特点。

鉴于此,聚焦线上农产品供应链金融,针对业务中道德风险问题,运用委托代理理论,研究公平关切情形下银行与B2B平台间的激励契约设计问题,在结果分析中,充分阐释了公平关切对契约设计的影响效果及内在机理,以期为银行科学决策及业务持续健康发展提供理论参考。

二、线上农产品供应链金融运作流程及研究假设

(一)线上农产品供应链金融运作流程

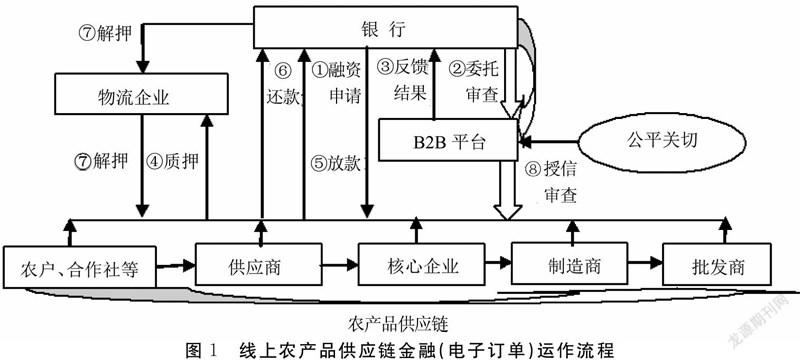

线上农产品供应链金融是线上供应链金融应用于农业产业链条,旨在解决链条中中小企业融资问题的全新模式。为直观理解线上农产品供应链金融的运作过程,以电子订单为例,呈现了其简要的运作流程,如图1所示。

农产品供应链中,上游中小企业凭借在B2B平台上与核心企业形成的采购订单或者下游中小企业与核心企业形成的销售订单向银行申请贷款,中小企业把价值相当的存货质押在银行指定的物流企业仓库中。然后银行委托B2B平台对融资企业的电子信用进行审查,电子信用包括交易频次、交易总额、交易时间、注册时间、客户评价、信用等级等,同时也需要对物流企业、供应链运营、核心企业等信息进行收集和处理。B2B平台把审查结果反馈给银行,银行根据审查结果决定是否放贷,符合要求的则放贷,否则拒绝。当中小企业到期还款后,银行通知物流企业解除质押。最后對整个业务活动进行总结和评价。

(二)研究假设

假设银行和B2B平台合作开展线上农产品供应链金融服务,银行负责资金提供并委托平台对农业型融资企业资质、电子信用等资格进行审查。

参考徐鹏的研究思路[21],B2B平台的产出效用为:

其中,a为B2B平台努力水平,κ为“工作效率”系数,κa表示B2B努力所带来的额外收益;ω为B2B平台不付出努力时的业务平均收益额;ξ为影响产出的其他因素,如平台管理水平、平台素养、网络技术整体发展水平、网络系统风险等。

“工作效率”可理解为在特定技术水平下B2B平台每单位努力所产生收益数额,由B2B平台的大数据处理能力、网络技术水平和数据质押融资业务经验等因素决定。若平台对融资企业审查不做任何努力,银行依据未经努力审核的资信报告开展业务的平均收益则少于平台努力时的收益总额。尤其是农业型融资企业,因其自身特性和生产产品特征,违约概率更高,未经B2B平台资格审查的预期收益值会更低。这解释了为何银行愿意与B2B平台合作且该模式成为主流模式的原因。

参考徐鹏等的研究思路[28],银行提供给B2B平台的报酬为:

其中,η为银行支付给B2B平台的固定报酬,β为激励系数,πa-π0为B2B平台选择努力时产出水平。当B2B平台不选择努力时,即a=0时,πa-π0=0,其获得收入仅为固定支付。这种报酬契约形式的设计规避了B2B平台不努力而享有超额收益的可能,利于激发其努力工作。

假设B2B平台对农业型融资企业进行审核所付出的努力成本为:

其中,λ为审查的有效性,λ值越小,说明B2B平台审查有效性就越强,这与其大数据处理技术、业务处理经验等因素有关。

为区分银行收益和B2B平台收益,加注下标b和t以示区分,Rb表示银行收益,而Rt则意指B2B平台收益。银行确定性等价收入表达式为:

假设银行为风险中性,此时银行的预期收益等于其确定性等价收入,具体表达式为:

假设B2B为风险厌恶型,风险厌恶度为ρ,此时B2B的随机净收入的具体表达式为:

三、公平关切情形下线上农产品供应链金融激励契约设计

目前对公平关切的界定存在两种观点[29,30],一种观点认为大家会关心分配结果是否公平,不仅关心自己所得,也关注别人的分配结果[31];另一种观点认为,若参与方认为其他人对自己是善意的,则会回馈善意,哪怕是牺牲个人利益[32]。就本文而言,B2B平台在行为选择时会把银行支付给自己的服务报酬与行业平均报酬进行比较,若自己所得高于行业平均,则会感觉满意,否则变为厌恶。

根据上文对公平关切的分析易知不论满意抑或厌恶偏好都会对当事人的净收入造成影响,由此推及,B2B平台不论是何种偏好,其净收入皆会受到影响。为刻画公平关切,选择行业平均支付作为比较对象。参考Rabin的研究思路[32],对公平关切的刻画如下:

结论2表明B2B平台的公平关切对银行激励系数的设计并非单向,而是先增加、再减少的倒“V”型。这可能是因为B2B平台横向比较的公平关切行为是把双刃剑,当关切较弱时,表现较为“温和”,银行对B2B平台的关切行为不会过于敏感,不会过分担心所支付报酬高于或低于行业平均所产生的结果。换言之,结果在银行可控制或接受的范围内,此时公平关切呈现的是正向作用。相反,当关切较强甚或很强时,银行会担心若其提供的契约报酬低于行业平均水平时,会引致B2B平台的较强厌恶,导致工作懈怠、偷懒和隐瞒信息等严重道德风险,造成较大的潜在损失,由此银行可能变得更为谨慎。这可能是为何在B2B平台的公平关切到达一定强度后,再继续增强,激励系数会降低的缘由。

结论3表明,银行的激励系数受B2B平台工作效率因素影响,且工作效率越高,银行给予的激励就越大。随着大数据技术水平的不断提高,数据质押业务的高速发展,B2B平台的工作效率会不断提升,那么κ值会增加,同時,工作有效性也会提升,即λ值会减小,λ/κ2值会大幅度减小,此时银行激励系数快速增加。这可理解为银行对B2B平台工作效率提高而进行的利益让步。当大数据技术水平、数据质押业务无限提高和发展时,工作效率会无限提高,此时,银行激励系数会接近1,这显示银行和B2B平台谈判和话语权的变化趋势,B2B平台的话语权将会逐渐变强。

结论4说明银行期望收益受到公平关切的影响,但公平关切因素的存在未必能给银行带来更多收益,需要考量B2B平台公平关切的强弱,只有关切强度在一定范围内,才能增加银行期望收益,所以银行在选择B2B平台时,不应仅仅以其是否存在公平关切作为选择依据,还应考量其关切程度,同时测量其风险偏好、面临的外界不确定因素、工作效率及有效性等因素,检查其是否在有效范围内。

四、数值分析

为进一步验证研究结果的有效性,参考实践案例给出参数数值,对本文结果进行验证,并考察其变化情况。假设τ=0.5,κ=1,λ=0.5,ρ=2,θ=3,σ2~0,9,计算得σλρκ-1=2,λρσ2κ2-1=8,易知τ<σλρκ-1且τ<λρσ2κ2-1,根据研究结论2和4,在该条件满足时,银行的激励系数随公平关切系数增加而增加,银行期望收益大于传统情形下期望收益。为凸显B2B平台参与的价值,假设平台不努力时银行平均收益较低,即ω=0.2,同时假设平台的留存收益为v0=0.1。

(一)两种情形下B2B平台努力水平、银行激励系数及预期收益

根据研究结果及所给参数数值,可计算出传统契约及考虑公平关切情形下B2B平台最佳努力水平和银行最大收益值,如表1所示。

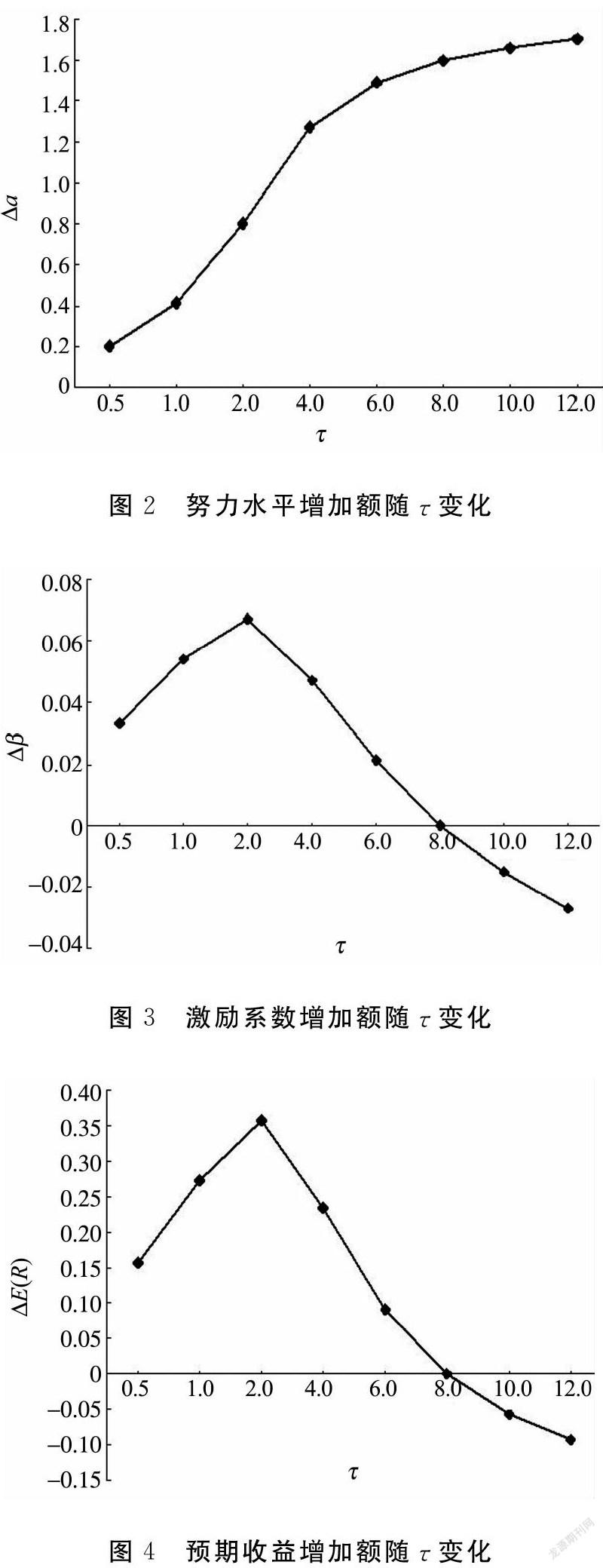

由图2易知,B2B平台努力水平在公平关切情形下增加,且增加额随公平关切增加而快速增加,然后增长速度减缓,这可能是因为银行提供的激励系数减少所致。由图3不难发现,银行提供的激励系数在公平关切系数较小时增加额增长速度较快;当τ=2时,系数达到最大值,然后随着关切系数的增加而开始下降;当τ=8时增加额为0,即公平关切情形下与传统情形下银行提供的收益分享份额相同;此时关切强度若再增加,公平关切情形下银行激励系数则小于传统情形下银行激励系数,这可能是B2B平台努力水平增加额增长速度减缓的原因。由图4可知,银行预期收益增加额随公平关切的变化情况与其激励系数随其变化情况一致,先快速增加,在τ=2时达到最大值0.356,然后开始快速减少,直至在τ=8时减少至零,再开始小于传统情形下银行预期收益。

(三)银行激励系数随“工作效果”(λ/κ2)变化

随着大数据技术水平的持续提高,数据质押融资业务的快速发展,平台资质审查经验的日益丰富等,B2B平台的工作效率会提升,即κ会增加,工作有效性会增强,即λ减少,则λ/κ2会大幅度减少,银行提供的收益分享份额会大幅度增加。为检验银行激励系数随“工作效果”系数变化情况,假设公平关切系数τ=0.5不变,随机选择一组系数进行验证。计算结果见表3。

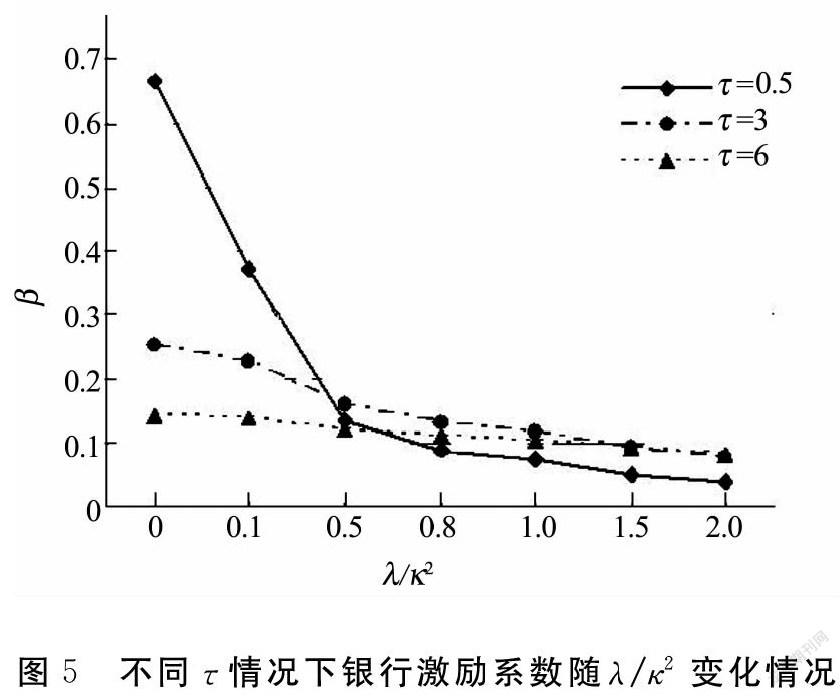

为更直观地观察银行激励系数随工作效果系数及公平关切系数的变化情况,将表3的结果用图形进行呈现,另外选择τ=3和τ=6,并保持λ/κ2取值相同情况下重新计算激励系数的变化情况(计算结果略),以检验“工作效果”系数λ/κ2在不同关切系数情况下对银行激励系数的影响情况,如图5所示。

由图5易知,当公平关切系数τ=0.5时,随着“工作效果”系数λ/κ2变大,银行激励系数减小,且减少的速度在λ/κ2较小时较快,当λ/κ2增加到某一个点时,减少速度放缓。这种关系的存在可能是因为B2B平台的工作效率和有效性随着相关技术提高至一定程度后,其谈判能力及话语权显著提高所致。不过银行激励系数先快速再缓慢减少的变化特征随着公平关切的增强而不再明显,如τ=6时,银行激励系数随λ/κ2的增加呈现平缓减少的变化特点。此外,不同公平关切情形下,λ/κ2对银行激励的影响不同,当λ/κ2处于较小范围时,公平关切越大,银行激励系数越小。而随着λ/κ2增加,相反的情况出现,即公平关切较大情形下的银行激励则超过公平关切较小情形下的银行激励。这可能是因为当B2B平台的工作效率和有效性达到一定程度后,银行激励的设定更看重工作效率及有效性因素,公平关切作用开始弱化。

五、结论与建议

与传统情形下契约设计相比,公平关切因素显著影响B2B平台努力水平、银行激励及收益。基于此,得出如下研究结论:(1)公平关切情形下,B2B平台努力水平提高,且随着公平关切的增强而增加,增加的方式为先快速增加后缓慢增加。(2)银行的激励系数受公平关切因素影响。在公平关切较弱时,激励系数随其快速增加,在某一点达到最大值,然后随其快速下降,变化情况呈倒“V”型。当公平关切强到一定程度,公平关切情形下银行激励将小于传统情形下银行所提供的激励系数。(3)公平关切对“工作效果”与银行激励系数间的关系产生影响。在“工作效果”较差时,公平关切对银行激励系数影响较为明显,具体表现为公平关切越强,相同“工作效果”前提下,银行激励系数越大;但当“工作效果”较高时,公平关切的作用会弱化,变现为公平关切越强,银行的激励系数越小。(4)公平关切对银行期望收益产生影响。在其较弱时,银行期望收益会随其快速增加,直至最高点,然后随其增加而下降,在某一点时,与传统情形下银行期望收益相同,随后会小于传统期望收益。

根据研究结论,提出如下建议:(1)银行可通过提高激励系数来提高B2B平台在对融资企业审查时的努力水平,以降低融资企业的违约概率,获得更多收益。从努力水平表达式可以看出,努力水平与其激励系数呈正相关,这一结论与现有主流研究结论吻合。(2)存在公平关切因素时,银行提高B2B平台努力水平的方式除提高激励系数外,也可根据B2B平台公平关切强度设计恰当的激励契约来促进其更加努力工作。研究结果显示公平关切能够提高B2B平台的努力水平,且公平关切强度处于较弱区域时,努力水平较高。(3)制定激励系数时,银行应确定B2B平台是否存在公平关切及其程度强弱。对于关切程度较弱的B2B平台应提供较高的收益分享份额;当B2B平台公平关切强度变化時,银行应及时调整激励系数大小,以保障均衡关系。(4)制定激励系数时,银行不仅需关注B2B平台公平关切,也需了解其“工作效果”,对于“工作效果”良好的B2B平台应给予较高的收益分享份额。(5)当面对多个B2B平台时,在制定激励系数时,银行应综合考量每个B2B平台的“工作效果”及公平关切。对于“工作效果”良好且公平关切强度较弱的B2B平台,应提供较高的收益分享份额。

参考文献:

[1] 鲁钊阳.政府扶持农产品电商发展政策的有效性研究[J].中国软科学, 2018(5):56-78.

[2] 洪涛. 2015年我国农产品电商发展与2016年展望(上) [J].商业经济研究, 2016(11) :63-66.

[3] 郭菊娥,史金召,王智鑫.基于第三方B2B平台的线上供应链金融模式演进与风险管理研究[J].商业经济与管理,2014(1):13-22.

[4] Koch A R.Economic aspects of inventory and receivables financing[J]. Law and Contemporary Problems,1948, 13(4): 566-578.

[5] 冯耕中,何娟,李毅学,等.物流金融创新:运作与管理[M].北京:科学出版社,2014:12-14.

[6] 李毅学,汪寿阳,冯耕中.一个新的学科方向——物流金融的实践发展与理论综述[J].系统工程理论与实践,2010,30(1):1-13.

[7] Hofmann E. Inventory financing in supply chains: A logistics service provider-approach[J]. International Journal of Physical Distribution & Logistics Management, 2009, 39(9):716-740.

[8] Klapper L. The role of factoring for financing small and medium enterprises[J]. Journal of Banking & Finance,2006,30(11):3111-3130.

[9] Buzacott J A,Zhang R Q.Inventory management with asset-based financing[J]. Management Science, 2004, 50(9):1274-1292.

[10]Jin Y, Wang S, Hu Q. Contract type and decision right of sales promotion in supply chain management with a capital constrained retailer [J]. European Journal of Operational Research, 2015, 240(2): 415-424.

[11]Kleindorfer P R,Wu D J. Integrating long- and short-term contracting via business-to-business exchanges for capital-intensive industries[J].Management Science, 2003, 49(11):1597-1615.

[12]Jing B, Seidmann A. Finance sourcing in a supply chain[J]. Decision Support Systems, 2014, 58(2):15-20.

[13]Chen X. A model of trade credit in a capital-constrained distribution channel[J]. International Journal of Production Economics, 2015, 159(5):347-357.

[14]Shi J, Guo J, Wang S, et al. Credit risk evaluation of online supply chain finance based on third-party B2B e-commerce platform: An exploratory research based on China’s practice[J]. International Journal of u-and e-Service, Science and Technology, 2015, 8(5):93-104.

[15]胡海青,张琅,张道宏.供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究[J].管理评论,2012,24 (11):70-80.

[16]李毅学,汪寿阳,冯耕中.物流金融中季节性存货质押融资质押率决策[J].管理科学学报,2011,14(11): 19-32.

[17]陈金龙,占永志.第三方供应链金融的双边讨价还价博弈模型[J].管理科学学报,2018,21(2):91-103.

[18]庞燕,易君丽.农产品物流金融发展的风险防范研究[J].物流技术,2012,31(8):7-10.

[19]王筱萍,王文利.农村中小企业集群供应链融资:内生风险治理机制与效应[J].农业经济问题,2015(10):34-42.

[20]陈永辉,涂虹羽,曾燕.农业供应链金融的贷款定价与生产调节机制[J].系统工程理论与实践,2018,38(7):1706-1716.

[21]徐鹏.过度自信视角下线上农产品供应链金融激励契约研究[J].管理工程学报,2020,34(4):60-67.

[22]李光荣.农业供应链金融信用风险致因研究:系统框架与实证分析[J].财经理论与实践,2020,41(3):17-24.

[23]杜少甫,杜婵,梁樑,等.考虑公平关切的供应链契约与协调[J].管理科学学报,2010,13(11):41-48.

[24]马利军.具有公平偏好成员的两阶段供应链分析[J].运筹与管理,2011,20(2):38-40.

[25]丁川.基于完全理性和公平偏好的营销渠道委托代理模型比较研究[J].管理工程学报,2014,28(1):185-194.

[26]王勇,徐鹏.考虑公平偏好的委托模式融通仓银行对3PL激励[J].管理工程學报,2010,24(1):95-100.

[27]汪克峰,石岿然.基于公平偏好的银行对B2B平台激励机制研究[J].金融理论与实践,2016,(10):62-66.

[28]徐鹏,伏红勇,王磊,等.农产品供应链金融中银行对3PL的激励监督机制研究[J].管理评论,2018,30(10):182-195.

[29]唐忠阳,钟美瑞,黄健柏.公平偏好模型发展及解释力分析[J].财经理论与实践,2009,30(162):2-6.

[30]陈畴镛,黄贝拉.互惠性偏好下的供应链金融委托代理模型比较研究[J].商业经济与管理,2015(12):52-60.

[31]Fehr E, Schmidt K M. A theory of fairness,competition,and cooperation [J].The Quarterly Journal of Economics, 1999, 114(3):817-868.

[32]Rabin M. Incorporating fairness into game theory and economics [J].American Economics Review, 1993, 83(3): 1281-1302.

(责任编辑:厉 亚)

3915501908259

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2021年7期)2021-07-28

农产品市场周刊(2020年8期)2020-07-24

国际商务财会(2016年7期)2017-01-07

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年24期)2016-10-11

中国经济周刊(2016年2期)2016-01-15