管理者自恋与企业盈余管理

2022-03-17 22:38:35丁栾钧

中国集体经济 2022年3期

关键词:盈余管理

丁栾钧

摘要:以2007~2018年中国A股上市公司为样本,依据高阶梯队理论,考察管理者自恋对企业盈余管理的影响。研究发现,管理者自恋对企业盈余管理具有显著的正向影响,并且在细分盈余管理方向后,发现该效应主要体现在正向盈余管理中,而对负向盈余管理却有着显著的抑制作用。文章不仅丰富了高阶梯队理论,也拓展了公司治理领域的视野范围,为资本市场的良性运作提供理论依据。

关键词:管理者自恋;盈余管理;高阶梯队理论

一、引言

“自恋”是一种稳定且较为偏激的心理特征,自恋者对于自身权威及外界赞赏的渴望都异于常人。而这种心理特征在公司管理者身上十分常见。诸如,美国前任总统兼特朗普集团董事长Donald Trump,苹果创始人兼前任CEO Steve Jobs都是广为人知的“自恋狂”。随着全球经济一体化的不断发展,自恋这种偏西方文化的性格在中国也逐渐凸显,国内上市公司的管理者亦多或亦少展现出自恋倾向。随着高阶梯队理论的不断发展,关于组织后果的影响因素,很多学者的关注逐渐从管理者的背景特征转向其心理特征。而自恋作为一种显著的偏激性心理特征,自然成为了研究热点。

盈余管理是在会计准则限制范围内将财务报告的盈余利润调整到某一水平的会计行为,但是其违背了现代财务报告的中立性原则。并且权小锋在2015年发现企业盈余管理行为甚至会导致企业股价崩盘风险。企业管理者作为公司的决策主体,对公司财务决策有着十分重要的影响,并且行为金融学中发现,管理者的异质心理会对其决策产生显著影响。在当今自恋特征日趋凸显的背景下,管理者自恋是否会为了获取外界赞赏及满足自身优越感进而从事盈余管理?基于此问题,本文从高阶梯队理论出发,以2007~2018年我国A股上市公司为研究样本来源,以公司管理者(董事长或总经理)为研究对象;利用手工方法对其的相关视频数据进行搜集,结合视频量表打分方法获取领导者自恋数据,并通过多元回归分析的方法,重点考察了中国上市公司管理者自恋对盈余管理的影响效应。

二、理论假设

企业财务行为往往会受到管理者个人特征的影响,管理者自恋是一种非理性心理特征,自恋型管理者更加自信、拥有更加强烈的优越感,且迫切期望得到外部的称赞和关注。因此,本文认为管理者自恋这一非理性心理特征会对企业正向盈余管理产生正向影响并抑制负向盈余管理。

从自恋的认知因素来考虑,自恋型管理者更加自信,这会令其拥有更高的风险偏好,对产品创新的成功往往持有更为乐观的态度,更愿意相信尚未实现的正面消息。因此,管理者自恋会高估企业的未来收益,但当实际的会计盈余无法到达预期时,自恋型管理者就会进行正向盈余管理来迎合此前的盈余预测;从自恋的动机因素来看,管理者自恋通常需要获取他人的关注与赞美,为此会采取吸人眼球的战略决策。例如,过度投资,规模宏大的收购计划和国际化扩张。但在采取这些高成本和高风险的决策时,自恋型管理者会更加鲁莽,对公司的业绩产生巨大的波动。为了掩盖业绩上的波动,以及彰显自己的优越性,盈余管理是管理者常用的手段之一。自恋型管理者会通过盈余管理行为,掩盖其不道德甚至违法的行为来强化其自我满足感。因此,自恋型管理者会更加愿意采取正向的盈余管理,并尽量不进行负向的盈余管理,以凸显自身能力超群。

基于上述分析,本文提出假设1、2。

H1:管理者自恋能够显著促进企业正向盈余管理行为;

H2:管理者自恋能有显著抑制企业负向盈余管理行为。

三、实证分析

(一)数据来源

本文选取的研究样本为中国2007至2018年间的A股上市公司,将公司董事长或总经理视为公司管理者,作为研究对象。在此基础之上,对样本进行了进一步的筛选:剔除初始样本中所有ST及金融保险行业上市公司;剔除变量存在缺失值的样本;通过百度、搜狗等视频搜索方式,获取上市公司董事长或总经理的视频,并与其公司信息进行匹配;最终,得到2698个观测样本。此外,为消除极端值对回归结果的影响,对主要连续变量在1%与99%分位上进行了winsor缩尾处理。本文使用的公司特征数据均来自CSMAR数据库以及Wind数据库。

(二)变量定义

文中所使用的变量及其定义如表1所示。

(三)模型设定

为了验证上述假设1,构建模型(1):

其中,DAit代表的是公司i在第t年的盈余管理DAI与DAI2,Narcissismit代表公司i的管理者在第t年的自恋系数NAR。控制变量ControlVarit则是参照以往相关研究的做法,包含了公司财务数据及公司治理层面的数据,具体见表1;同时,本文也控制了年份及行业变量。

(四)实证结果与分析

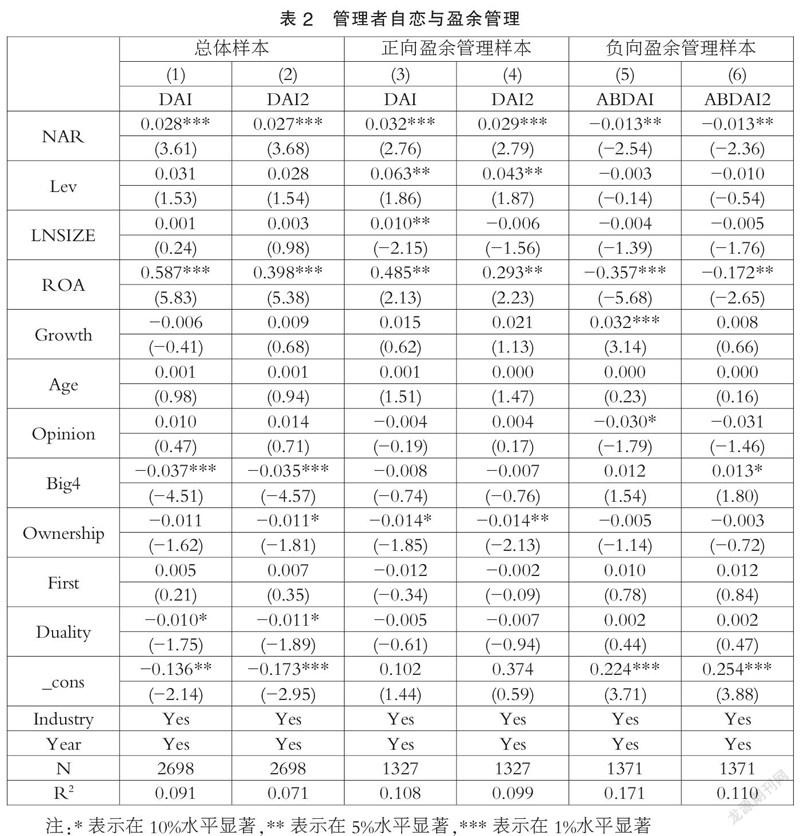

表2列示了管理者自恋与公司盈余管理的回归结果。其中列(1)和(2)采用公司聚类上的OLS回归分析,NAR的系数分别为0.028和0.027,且都在1%的水平上显著。说明管理者自恋与盈余管理呈显著的正相关关系,验证了假设1。根据盈余管理的方向,将样本分為正向盈余管理与负向盈余管理,并取负向盈余管理绝对值分别进行回归。列(3)和(4)为正向盈余管理结果,列(5)和(6)为负向盈余管理结果。可以看到,管理者自恋与正向盈余管理呈显著正相关,而与负向盈余管理程度呈显著负相关,说明自恋型管理者更加青睐正向盈余管理,且不愿去采取负向盈余管理,进一步验证了假设2。此外,在总体样本中ROA与盈余管理显著正向关,和张静等研究结论相一致。Big4与盈余管理呈显著负相关,说明公司财务信息的质量与透明度会抑制公司的盈余管理行为。Duality与盈余管理显著呈负相关,支持了现代管家理论,经理人在兼任董事职位后,会更加注重组织利益,抑制了有损公司价值的盈余管理行为。

四、结论与启示

本文采用OLS回归模型模型,重点考察了管理者自恋对企业盈余管理行为的影响。实证结果表明,结果发现,自恋增强了管理者的风险偏好以及谋取私利的个人动机,显著促进了上市公司的正向盈余管理行为并抑制负向盈余管理行为。本文在中国特殊的文化及制度背景下,基于管理者自恋角度研究了企业盈余管理行为。这一结果拓宽了以往企业管理者个人心理特征对于盈余管理行为的研究,对企业会计行为和公司治理研究都具有一定的启示意义。

针对上述结论,对于构建良好的资本市场环境与拓宽理论研究方向,总结以下几点启示:首先,中国的资本市场日渐成熟,会计信息的偏误会对整个市场都带来恶劣影响,盈余管理不仅要在理论界受到关注,资本市场中的各方参与者也都要引起重视。公司治理对于盈余管理具有直接影响,抑制财务决策过程中管理者非理性心理也是优化中国资本市场秩序的重要思路。其次,目前国内外管理者自恋的相关研究刚刚起步,未来可从资源配置、投资决策以及战略变革等更多方面探索管理者自恋的经济影响,为学术界提供更为全面的研究,也为市场政策制定提供宝贵的经验参考。

参考文献:

[1]Emmons R A.Narcissism:Theory and Measurement[J].Journal of Personality and Social Psychology,1987,52(01):11-17.

[2]Ham C,Seybert N,Wang S.Narcissism is a bad sign:CEO signature size,investment,and performance[J].Review of Accounting Studies,2018,23(01):234-264.

[3]O’reilly C A,Ⅲ,Doerr B,Chatman J A. “See You in Court”:How CEO narcissism increases firms’vulnerability to lawsuits[J].The Leadership Quarterly,2018,29(03):365-378.

[4]纪炀,周二华,龙立荣.所有制和市场竞争调节作用下的CEO自恋与企业研发投资研究[J].管理学报,2019,16(08):1142-1152.

[5]Chatterjee A,Hambrick D C.It's all about me:Narcissistic chief executive officers and their effects on company strategy and performance [J].Administrative Science Quarterly,2007,52(03):351-386.

[6]文东华,童卫华,彭希.CEO自恋、所有权性质和组织后果—来自中国上市公司的证据[J].经济管理,2015,37(08):65-75.

[7]Lin F Y.Lin S W,Fang W C.How CEO narcissism affects earnings management behaviors[J].The North American Journal of Economics and Finance,2020,51:101080.

[8]權小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,50(11):49-64.

[9]赵玉洁,黄华青.CEO贫困经历对上市公司盈余管理的影响[J].证券市场导报,2019(12):40-50.

(作者单位:昆明理工大学管理与经济学院)

3513501186522

猜你喜欢

现代商贸工业(2016年14期)2016-12-27 14:45:19

中国经贸导刊(2016年32期)2016-12-21 16:03:58

商业研究(2016年8期)2016-12-20 13:25:15

时代金融(2016年29期)2016-12-05 18:34:48

中国市场(2016年40期)2016-11-28 04:16:07

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

科技视界(2016年21期)2016-10-17 19:10:04

大众理财顾问(2016年8期)2016-09-28 13:57:52

大众理财顾问(2016年3期)2016-06-13 15:16:23