基于Expectile和Realized GARCH模型的波动率预测

2022-03-15 08:46高雷阜李伟梅

运筹与管理 2022年2期

高雷阜, 李伟梅

(辽宁工程技术大学 运筹与优化研究院,辽宁 阜新 123000)

0 引言

收集、分析风险相关信息,进行风险评估,然后制定、实施相应的对策,使风险被控制在所能接受的范围内,这是金融风险管理的主要内容。其中,风险评估在风险管理中扮演着重要的角色,而风险预测对风险评估的准确性有重大影响。因此,在当代经济复杂的环境下,如何精确预测风险是风险管理中不可或缺的研究内容。

波动率是评估风险的核心方法之一。在金融时间序列早期的相关研究中,研究者发现风险预测误差与金融市场的波动相关。1982年Engle[1]提出的条件异方差模型(ARCH模型)刻画了这种相关性,但ARCH模型待估计的参数繁多不利于快速计算。为了修正ARCH模型,Bollerslev[2]提出的GARCH模型被称为广义ARCH模型,克服了ARCH模型的不足。自此之后,GARCH模型被广大研究者推广并提出很多改进模型,如TGARCH模型、EGARCH模型等,但这些模型多建立在低频数据上,预测的波动率精确度有限。随着科技的发展,高频数据逐渐走进风险预测研究领域。Andersen[3]等人基于高频数据,提出已实现方差RV,证实了RV更加接近实际风险波动。2012年Hasen[4]将RV与GARCH模型结合提出了Realized GARCH模型(下文简称RGARCH),进一步提高了波动率预测效能。与此同时,其他研究者相继将已实现波动率用于各种GARCH衍生模型。其中,王天一和黄卓[5]研究了高频数据下波动率的建模及应用。GARCH及GARCH衍生模型对波动率的预测都需要假设模型分布,但是满足模型条件的分布很难找到。分位数回归的GARCH模型不需要假定模型分布,将分位数回归引入波动率预测模型[6,7],可缓解分布假设造成的模型误差,但分位数无法准确捕捉分布尾部信息。Expectile(期望分位数)由Newey Powell[8]提出,和分位数具有一一对应的关系,Expectile比分位数对分布的尾部信息更加敏感[9,10,11]。将Expectile和高频数据引进GARCH模型是否会碰撞出更精彩的波动率预测结果目前还未有研究。

本文基于分位数回归GARCH模型的思想及Expectile、高频数据的良好性质,提出Expectile-RealizedGARCH(简称E-RGARCH)模型,旨在提高波动率预测能力,使得风险预测更加准确。

1 模型

1.1 RGARCH(1,1)模型[12]

(1)

1.2 E-RGARCH(1,1)模型

(2)

其中,

(3)

为非对称平方损失函数。τ为[11]

(4)

在RGARCH(1,1)模型的基础上引入Expectile得到E-RGARCH(1,1)模型

(5)

其中,ωτ,ατ,βτ,λτ,δτ分别为ω,α,β,λ,δ的第τ个Expectile值。

2 模型估计

(6)

3 条件波动率预测与评价

3.1 样本外动态波动率滚动预测

采用固定时间窗口宽度的样本外1步滚动预测法[13]对不同模型的条件波动率进行预测。具体方法为:将样本数据分为M个样本内和N个样本外,样本内用于参数估计,样本外用于预测。当一个新的观测值增加到样本中,删除第一个观测值并重新估计模型,得到一个新的波动率预测值,重复进行N次,得到N个样本外波动率预测结果。

根据均方差(MSE)[14]

(7)

评价模型预测能力。其中,ht为第个条件波动率预测值,RVt为第t个已实现波动率。MSE值越小,代表预测能力越好。

4 实证研究

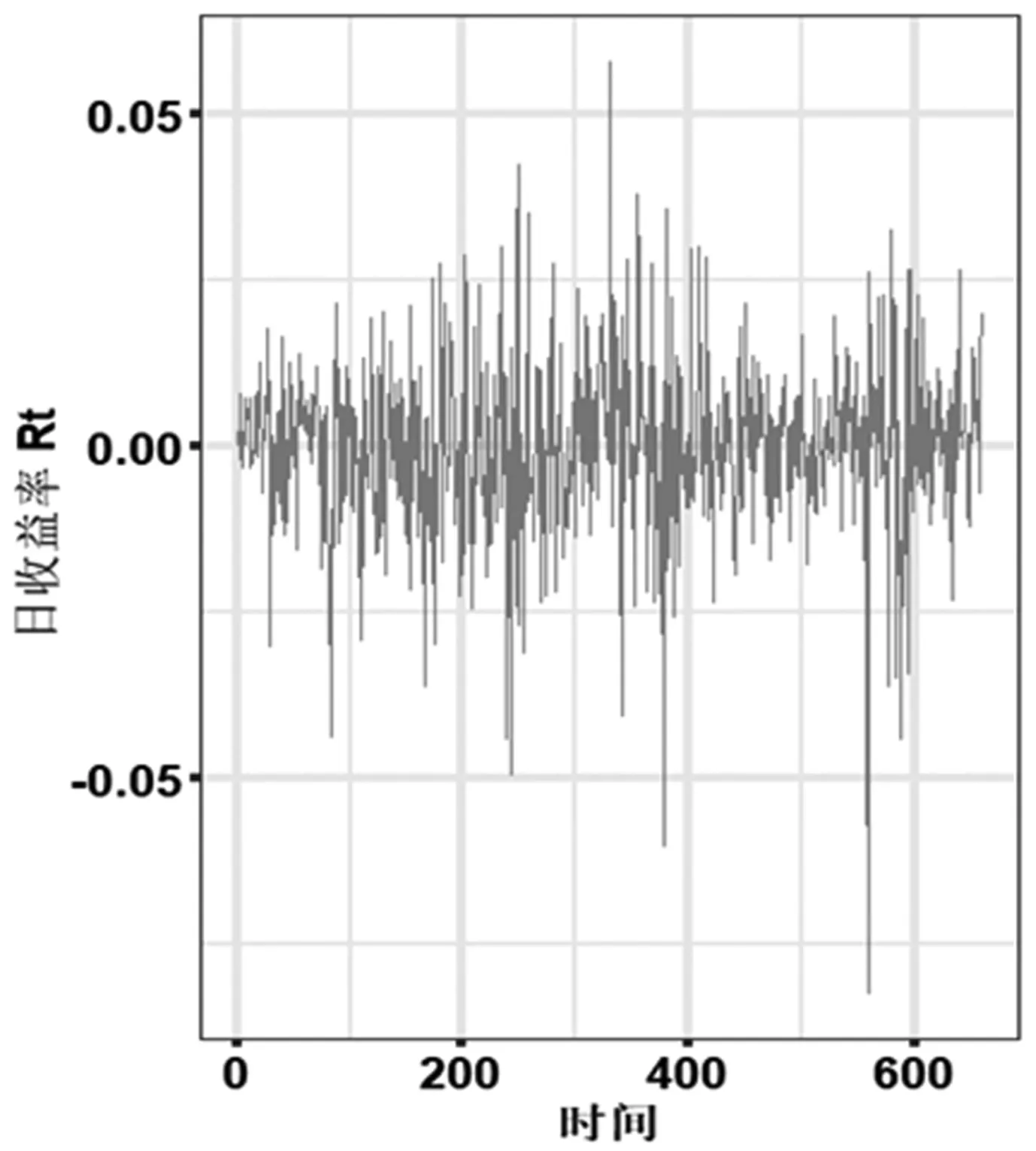

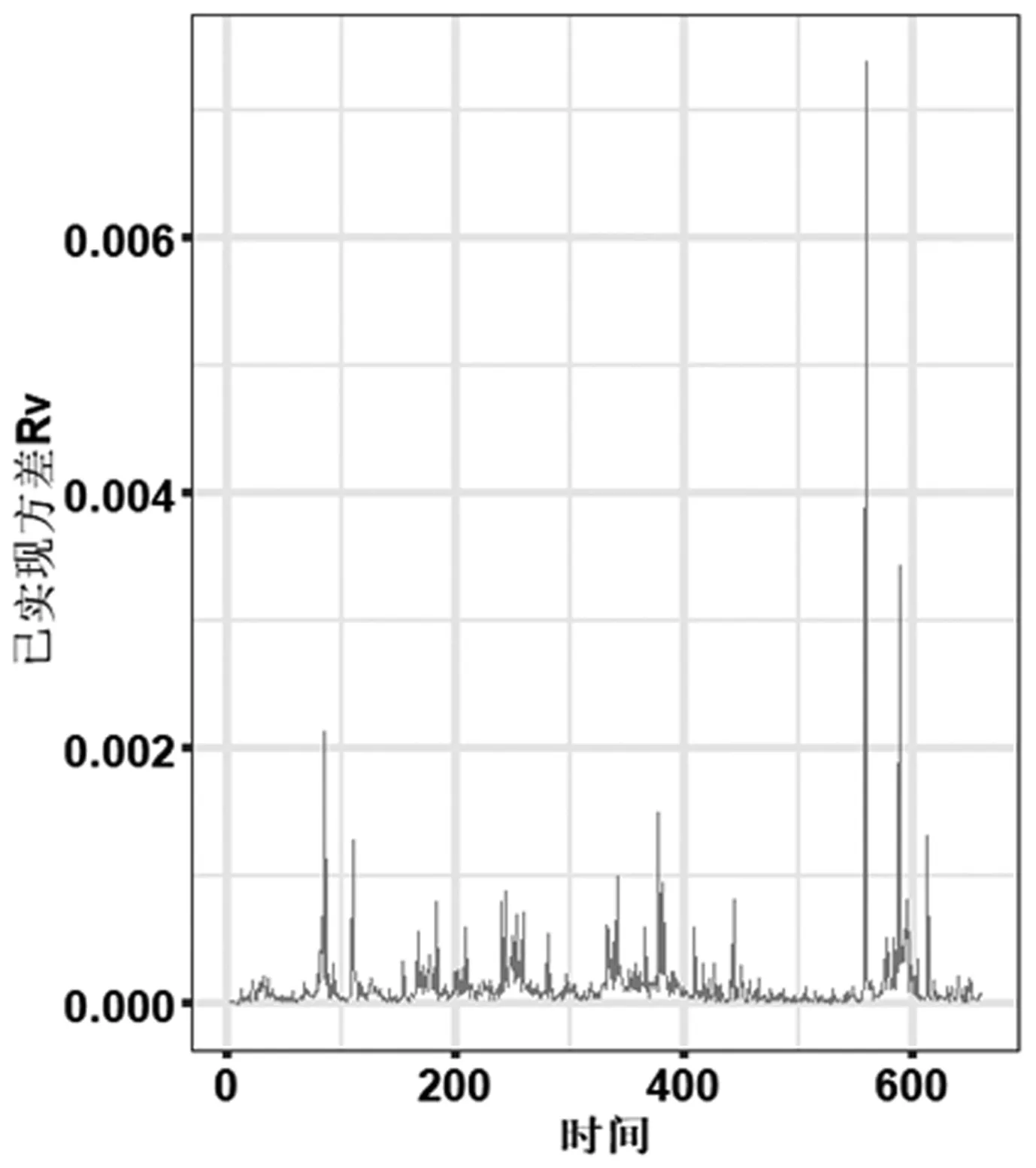

图1中日收益率Rt表现出尖峰厚尾特征,图2中已实现波动率RV具有波动聚集性。

4.1 数据预处理

分析日收益率Rt的数据特征,判断能否应用RGARCH模型对其进行预测。

4.1.1 描述性统计量

分析日收益率的描述性统计特征,结果如表1所示

表1 日收益率描述性统计量

图1 日收益率Rt时间序列图

图2 已实现波动率RV时间序列图

表1中日收益率具有向0集中的趋势,收益率分布不分散。偏度系数结果表示分布偏左。样本峰度说明分布具有高峰厚尾。JB检验统计量P值小于0.05,说明不服从正态分布。ADF检验结果说明Rt为平稳序列。

4.1.2 自相关性检验

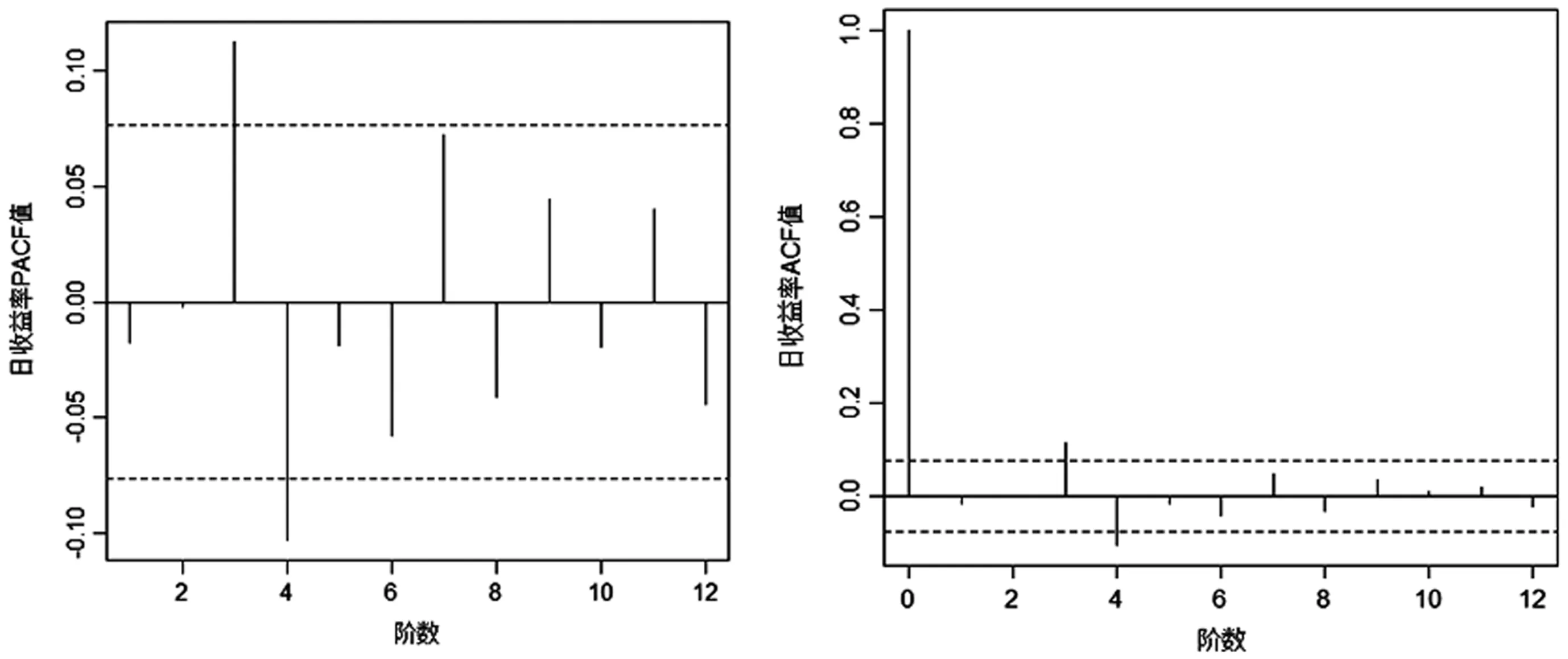

应用自相关ACF和偏自相关PACF可对日收益率Rt进行相关性分析,结果见图3。

图3 日收益率Rt的ACF和PACF检验

根据图3,ACF和PACF函数值基本在置信区间内(图中虚线区域内),说明日收益率Rt自相关性较弱。

Box-Ljung检验[16,17]是对时间序列是否存在滞后相关的一种统计检验,检验日收益率Rt滞后相关性,若不相关,则为白噪声序列。

表2 日收益率Rt的Box-Ljung检验

根据表2,滞后阶为12时P值大于5%,日收益率Rt为白噪声序列。

结合图3和表2,我们认为沪深300指数的日收益率Rt不存在显著高阶自相关性,可以应用RGARCH(1,1)模型对其分析研究。

4.2 模型建立

4.2.1 均值模型的建立

(8)

在的RGARCH(1,1)模型引入Expectile,得到相应的E-RGARCH(1,1)模型为

(9)

4.2.2 模型参数估计

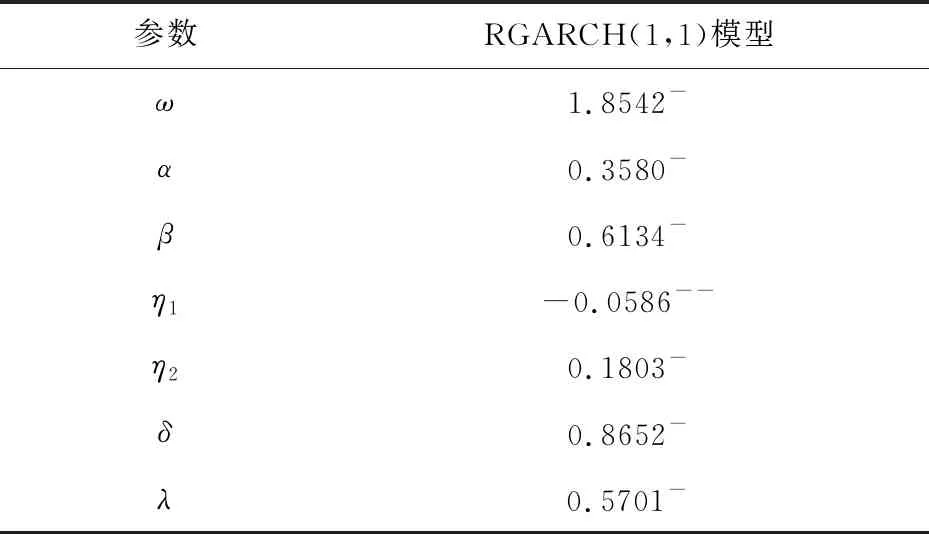

选取前559个交易日的日收益率Rt作为样本内数据估计模型参数,得到的结果如表3和表4所示。

表3 RGARCH(1,1)模型参数估计结果

表4 E-RGARCH(1,1)模型参数估计结果

4.2.3 条件波动率预测和评价

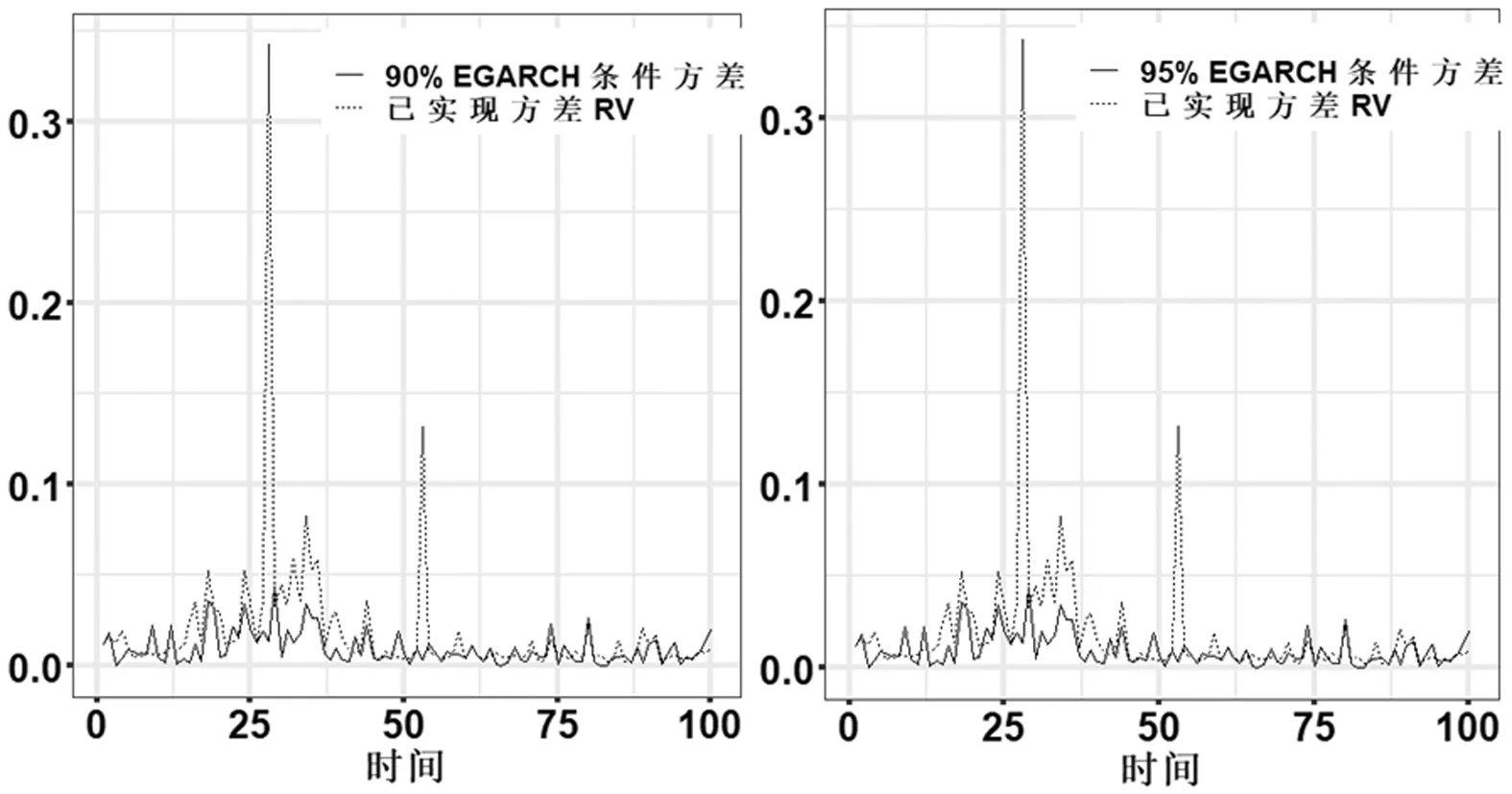

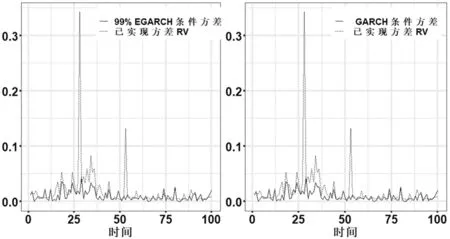

在以上参数估计基础上,将2017年10月13日至2020年2月3日的559个数据视作样本内数据,2020年2月4日至2020年7月1日的100个数据视作样本外数据,对RGARCH(1,1)模型和E-RGARCH(1,1)模型的条件波动率进行预测,其预测结果与样本外已实现方差的对比如图4所示。

图4 RGARCH(1,1)模型和不同风险水平下的 E-RGARCH(1,1)模型条件波动率预测图

图4中RGARCH(1,1)模型和E-RGARCH(1,1)模型对条件波动率预测都有较好的效果,以下应用均方差(MSE)对预测效能作进一步评价,结果如表5所示。

根据表5结果,E-RGARCH(1,1)模型波动率预测能力均比RGARCH(1,1)模型好,当风险水平为0.95时,E-RGARCH(1,1)的波动率预测能力最好。

5 结论

基于高频数据的E-RGARCH模型较传统的RGARCH模型对波动率预测更加准确的,这对金融市场风险管理有一定的指导意义。本文采用极大似然法估计模型参数,并没有考虑参数的约束信息,而贝叶斯估计法假定了参数的先验分布,使得参数估计效果更佳。因此,基于贝叶斯估计的E-RGARCH模型可作为未来研究方向。

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19

数学年刊A辑(中文版)(2021年2期)2021-07-17

数学年刊A辑(中文版)(2021年4期)2021-02-12

喀什大学学报(2020年6期)2021-01-28

北京航空航天大学学报(2020年10期)2020-11-14

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

智富时代(2017年4期)2017-04-27