六问杨国福:拿什么撑起麻辣烫第一股?

2022-03-15 17:44王晶

中国商人 2022年3期

王晶

你以为主业是卖麻辣烫的,其实是“收租”的。

你以为主业是“收租”的,其实是“卖货”的。

你以为主业是“卖货”的,其实是“割韭菜”的。

仔细一看,是搞供应链的。

继老乡鸡、乡村基、老娘舅之后,自称“商品交易总额、餐厅数量均列中国中式快餐第一位”的“中国麻辣烫第一品牌”杨国福近日对外披露了向港交所提交的招股说明书。

570页的招股说明书读下来会发现,支撑起这家“中国麻辣烫市场排名第一”品牌年入11亿元的业务,并不是麻辣烫。

01,不卖麻辣烫搞“出租”

杨国福拿什么保证“品牌”溢价?

杨国福麻辣烫最早成立于2003年,发展至今大致分为三个阶段:

2003—2010年,是在黑龙江省内的探索期。这一阶段杨国福麻辣烫开始通过加盟模式进行探索,至2010年餐厅覆盖黑龙江省内大部分市县,及部分省外地区。

2011—2015年,是全国扩张期。这一阶段随着门店数量快速增加,杨国福麻辣烫开始委聘第三方管理伙伴监督指导部分地区加盟餐厅,同时自建供应链体系,逐步扩大管理半径,并进入华北、华中地区。至2015年末,杨国福麻辣烫门店超过3500家。

2016年至今,是品牌提升期。这一阶段杨国福麻辣烫建立了自有研发及制造中心,统一供应调味料等产品,进一步统一了产品、店面、体验,门店网络进一步拓展至华东、华南地区。

截至2021年9月30日,杨国福麻辣烫餐厅网络(来源:杨国福招股说明书)

杨国福麻辣烫门店数量发展历程(来源:国海证券研究所)

(来源:杨国福招股说明书)

招股说明书显示:截至2021年9月30日,杨国福品牌旗下共有5783家店,遍布中国、澳大利亚、加拿大、韩国、美国、日本、新加坡等地。除了3家自营店,其余5780家均为加盟店(5759家在境内,21家在境外),这与上市餐企海底捞、呷哺呷哺等以直营模式为主有着明显不同。

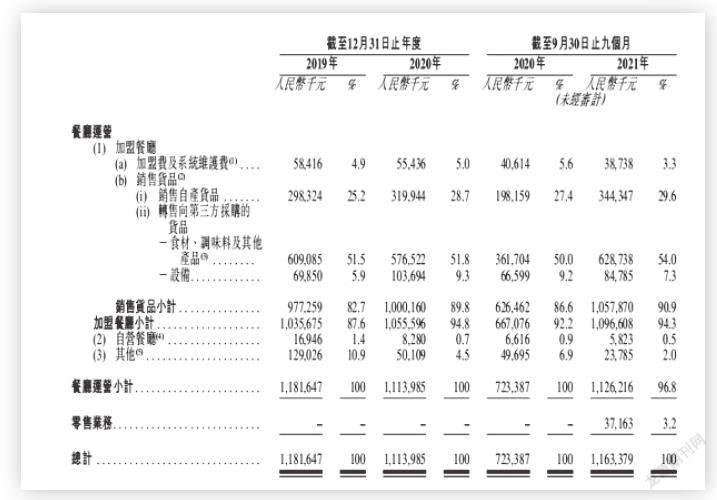

招股说明书显示:杨国福麻辣烫主要通过餐厅运营业务获得收入,一为加盟餐厅,此为杨国福麻辣烫的主要收入来源;二为自营餐厅;三为其他收入。而加盟餐厅的收入主要来自于收取的加盟费、系统维护费以及向加盟商销售货品。

杨国福收入组成(来源:杨国福招股说明书)

招股说明书显示:2019年、2020年、2021年(截至9月30日),楊国福麻辣烫的总收入为11.82亿元、11.14亿元以及11.63亿元人民币,其中来自加盟餐厅的收入贡献分别为10.36亿元、10.56亿元以及10.97亿元人民币,分别占杨国福麻辣烫有关年度或期间收入总额的87.6%、94.8%和94.3%。

也就是说,杨国福的运营核心,是运营品牌,然后依靠品牌溢价获取加盟餐厅的运营业务收入,这其实是一种“出租”模式。

麻辣烫属于大众化行业,品牌护城河较浅,消费者忠诚度低,行业门槛不高,市场竞争激烈,这也导致对于大部分消费者而言,在杨国福吃麻辣烫跟在其他店吃没有太大区别。财经网的报道显示,在北京双井附近的一家麻辣烫门店,有正在就餐的消费者表示,居住地周围有什么麻辣烫店,自己就会选择光顾哪家,味道差别都不大,并没有非要去吃哪一家不可。

也由此,杨国福的“品牌含金量”,其实是依靠数量庞大的加盟商来支撑。

而麻辣烫餐饮企业普遍造血能力不足,抗风险能力低,大面积开店反而导致餐厅利润被摊薄,加之市场竞争激烈,开店成本不断高企,投资回报率随之降低,加盟商的增速必然会降低,“品牌含金量”自然会受影响。

在同质化竞争激烈的红海,无法占领消费者心智的情况下,杨国福麻辣烫依靠海量加盟店维护品牌,依靠“轻资产”运营品牌“收租”之路,如何能持续保证其品牌溢价呢?

减少的客流量、翻台率、客单价等,让餐饮品牌不得不开始接触资本市场,以提高开店速度,迅速提升市场占有率。正如一位专注于餐饮的VC所言,“眼下这些餐饮公司选择IPO,一个很重要的原因是为了活下去,然后利用募集而来的资金占领市场,提前布局后疫情时代。”

杨国福显然意识到了这个问题,于是走上了资本化道路,似乎想以更大数量的开店规模维护更高的品牌溢价。

但资本市场对于杨国福的“收租”模式,选择了用脚投票。2021年底杨国福筹备IPO时曾开放过一轮融资,期望估值一度喊到200亿元,一位专注于消费赛道的VC直言:“当时团队内部专门讨论了杨国福麻辣烫这个项目,被估值吓到了”。

最终,杨国福的这轮融资未能成功,估值也大幅下降,即便锁定在140亿元左右,一级市场投资人依然不买单,大家给出的估值大多在90亿元到120亿元之间。有投资人指出,去年没有降低的估值预期,大约会在今年降下来,“否则营收和增长趋势很难支撑这个价格,二级市场未必买账。”

猜你喜欢

中学生天地(A版)(2022年6期)2022-07-14

青年与社会(2018年32期)2018-12-05

金点子生意(2018年4期)2018-09-28

小学生作文·小学低年级适用(2018年11期)2018-04-11

中国经济周刊(2016年15期)2016-04-22

读写算·小学低年级(2015年1期)2015-12-04

小朋友·聪明学堂(2009年5期)2009-06-11

故事作文·低年级(2009年1期)2009-01-05

意林(2008年5期)2008-05-14

青年时代(2006年9期)2006-11-02