鲁拉西酮治疗精神分裂症的预算影响分析

2022-03-09 01:17范长生

中国药物经济学 2022年1期

吴 睿 刘 晶 范长生*

精神分裂症是一组常见的病因未明的严重精神疾病。其多起病于青壮年,常有知觉、思维、情感和行为等方面的障碍,一般无意识及智力障碍[1]。澳大利亚昆士兰大学等机构在2018年发表的全球性研究显示,2016年全球精神分裂症的时点患病率为0.28%[2]。根据国家卫健委疾病预防控制局2018精神障碍患者登记数据,我国严重精神障碍平均报告患病率为0.43%,其中精神分裂症占74.55%。该病致残率高达80%~90%[3]。尽管精神分裂症是一种患病率相对较低的疾病,但该病所带来的疾病负担却较为沉重。全球回顾性研究显示,1996—2016年20年间,全球精神分裂症患者的社会成本为5 818~94 587美元,包括直接医疗成本和生产力损失成本[4];我国广州市2010—2012年的医保数据研究显示,广州市这3年的精神分裂症患者平均直接经济负担为15 400万元,间接经济负担平均为122 455万元,直接经济负担与间接经济负担之比为1∶8.5[5]。

《精神分裂症防治指南2018》[6]推荐第二代(非典型)抗精神病药物作为一线治疗药物。2019年国内新上市的鲁拉西酮是一种新型非典型抗精神病药物,其在改善精神分裂症患者的阳性症状、阴性症状的同时也能改善认知功能,且对血糖、血脂及催乳素影响微小,从而降低了第二代抗精神病药物使用代谢综合征的发生率。鲁拉西酮对比利培酮在中国开展的Ⅲ期临床试验显示了良好的疗效和安全性[7],与一些针对亚洲人群的临床试验[8-9]报道结果相一致。

鲁拉西酮的有效性和安全性在国内外已得到一定证实,但尚缺乏预算影响分析来探究其对医保基金的冲击和影响。为填补这一块的空缺,本研究基于Microsoft Excel软件建立鲁拉西酮预算影响分析模型,以更好地评估其进入医保目录后对医疗资源的消耗及医保基金的影响。

1 资料与方法

1.1 一般资料

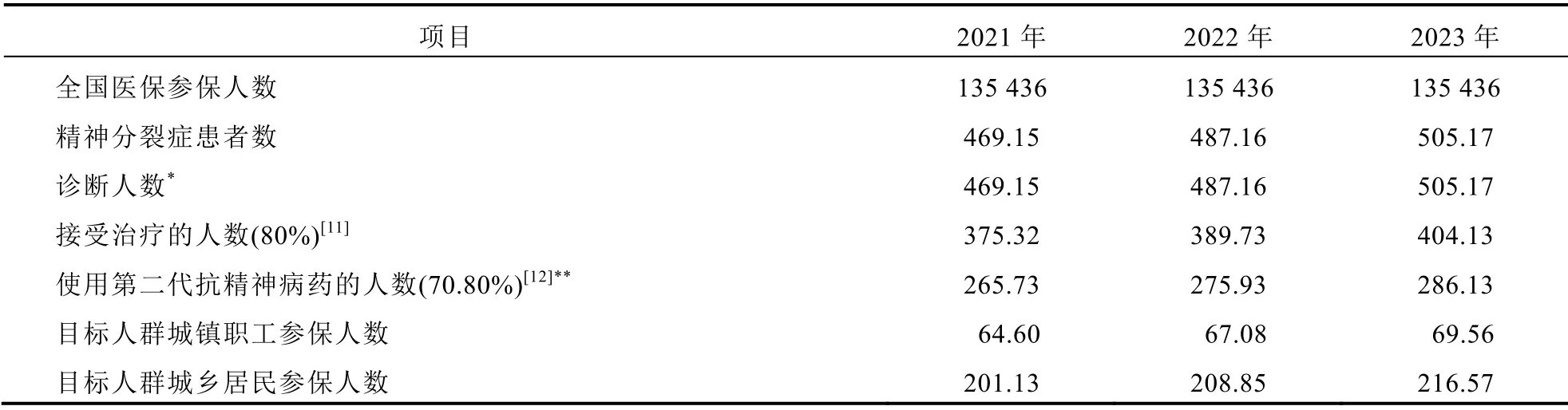

1.1.1 目标人群 目标人群为中国参加基本医疗保险的使用第二代抗精神病药的精神分裂症患者。本研究目标人群的推算基于中国总人口数,并由以下步骤推算至模型的目标人群:1)根据中国总人口数和基本医疗保险参保比例计算中国参保总人口数;2)根据我国精神分裂症年患病率、诊断率、治疗率、第二代抗精神病药的用药率等流行病学数据估算在中国参保人数中每年接受第二代抗精神病药治疗的精神分裂症患者人数。人口、流行病学及医保报销比例等相关参数源自国家统计局、国家卫健委、国家医保局等权威渠道。根据国家卫健委疾病预防控制局2018精神障碍患者登记数据,我国2018年8月31日、9月30日、10月31日的严重精神障碍平均患病率分别为4.27‰、4.28‰、4.30‰;在这些严重精神障碍患者中,精神分裂症平均患病率分别为73.53%、73.51%、74.55%,由此推算出我国每年精神分裂症的患者数及目标人群数量。

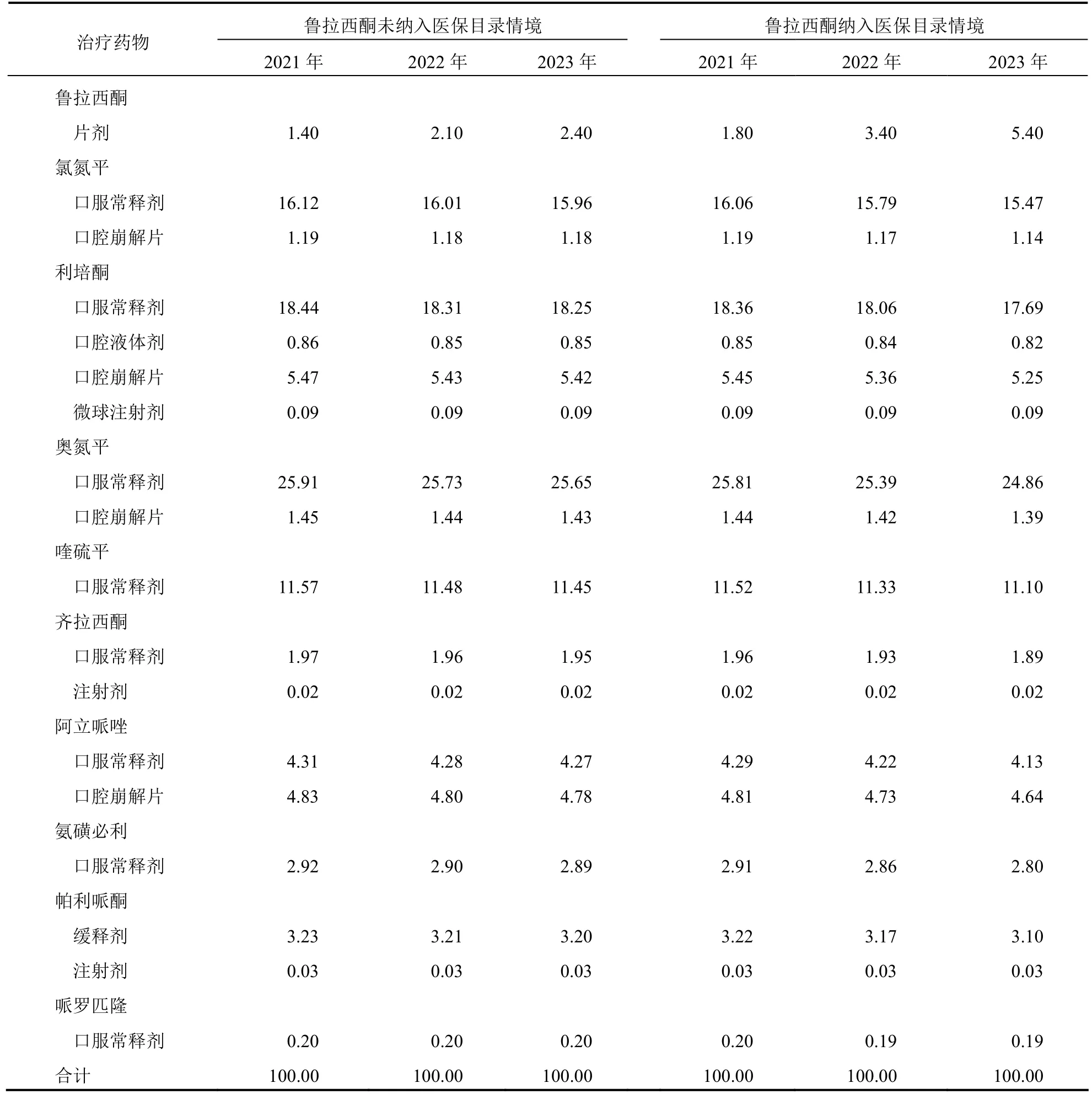

1.1.2 市场份额 参比药品的现有市场份额来源于多家医疗机构2017年抽样调查数据;根据数据模拟估算,假设鲁拉西酮未纳入和纳入医保时的市场份额在2023年分别能达到2.40%和5.40%。

1.1.3 医疗费用 医疗费用包括药品费用、除药品费用外的其他住院费用和不良反应处理费用。其中,药品费用包括鲁拉西酮费用和其他治疗方案的药品费用,其他住院费用包括床位费、护理费、材料费、检查费、治疗费等(简称“其他住院费用”)。

1.1.4 报销比例 模型中输入的医保报销比例包括城镇职工、城乡居民基本医疗保险的报销比例。报销比例来源于《全国基本医疗保险参保患者药品医疗器械诊疗项目利用情况调查数据报告2018》[10]。

1.2 研究方法

1.2.1 研究角度 以2020年为基线年,从医疗保险支付方的角度,预测基线年后3年医疗保险基金的支出情况。

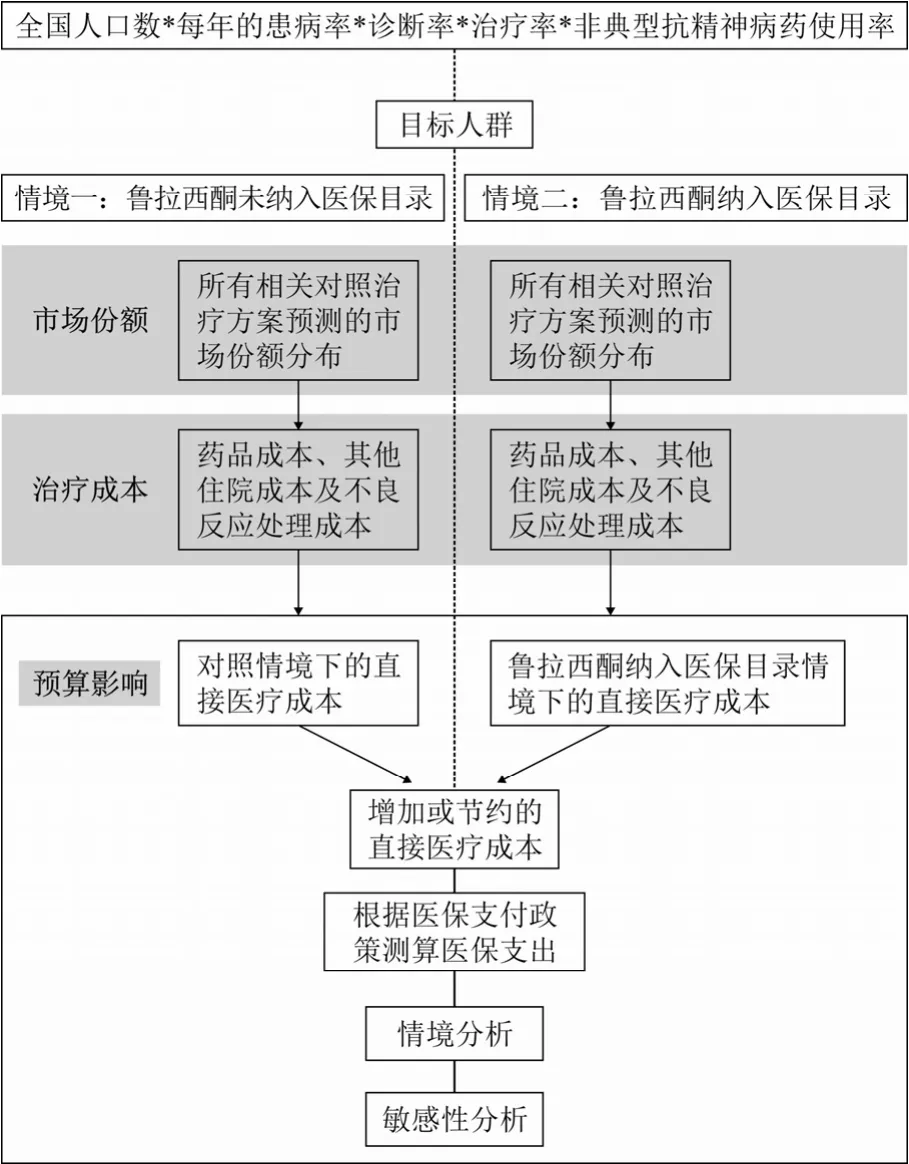

1.2.2 模型设定 本研究模型基本框架如图1所示。本研究分析包括基础分析与敏感性分析。基础分析中,情境一为鲁拉西酮尚未纳入国家医保目录。情境二为鲁拉西酮进入国家医保目录,情境二与情境一的差值即为医保基金的增量支出。为了研究未来可能的变化对结果的影响,本研究在基础分析的基础上,设置了多种敏感性,包括:1)鲁拉西酮的市场份额变化;2)所有对照药品的价格变化(分别同时取最低价和最高价);3)住院率的变化(采用全因住院率);4)考虑相关照顾费用。具体参数和费用计算如下。

图1 模型基本框架

1)市场份额:根据患者调查数据分析及数据模拟估算,分别对鲁拉西酮纳入/未纳入医疗保险目录情境下各产品的市场份额进行预测。鲁拉西酮未纳入医保未来3年的市场份额分别为1.40%、2.10%、2.40%;鲁拉西酮纳入医保后未来3年的市场份额分别为1.80%、3.40%、5.40%。

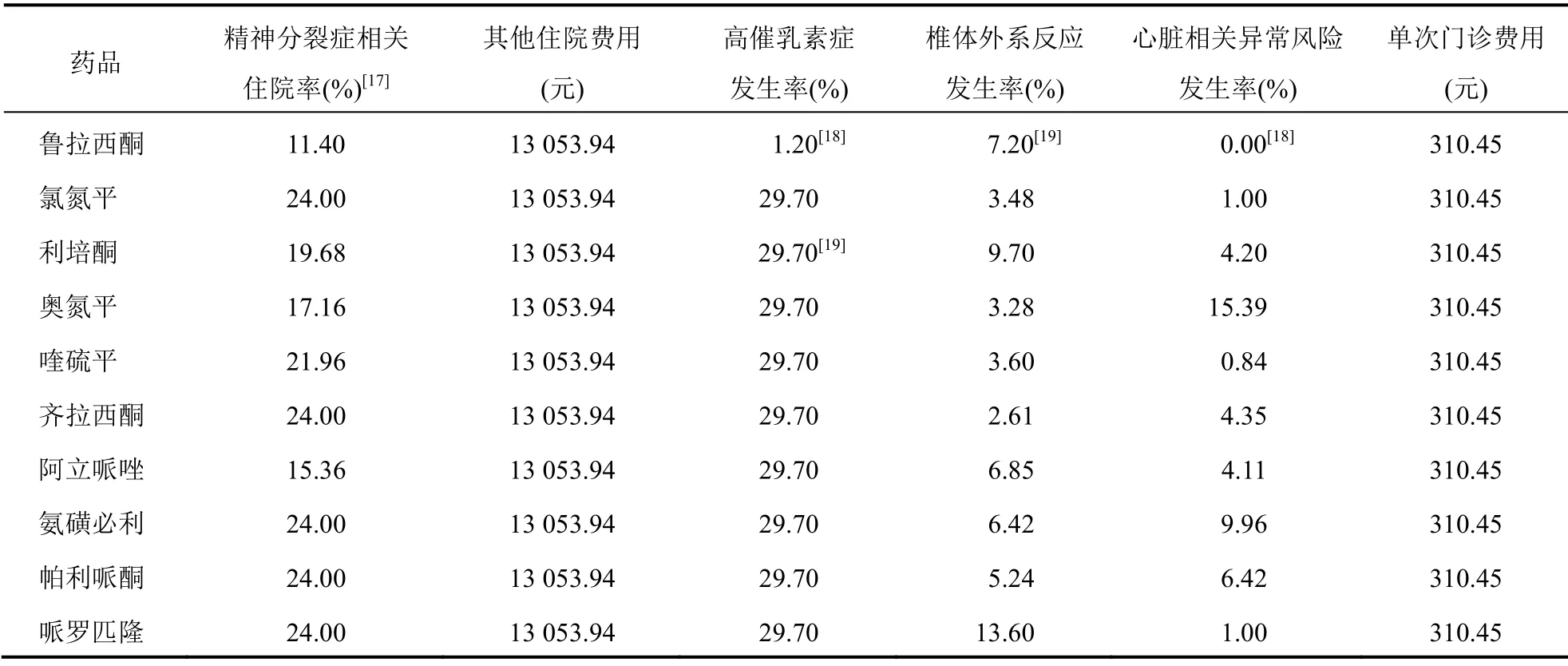

2)精神分裂相关住院率及主要不良反应发生率:抗精神病药物的主要不良反应为高催乳素症、锥体外系反应及心脏相关异常风险。各个药品的精神分裂症相关住院率及不良反应发生率来源于文献及文献综述。其中精神分裂症相关住院率数据来源于文献研究;高催乳素症发生率除鲁拉西酮和利培酮外,其他药品的数据均使用文献中利培酮的数据替代(考虑到均为第二代抗精神病药);锥体外系反应和心脏相关异常风险的发生率除鲁拉西酮外其他药品的数据来源于文献综述[13]。其他住院费用、单次门诊费用均来自全国多家医疗机构患者抽样调查数据。

3)医疗费用=(当年目标人群×各治疗方案市场份额×各治疗方案年均药品费用)+(当年目标人群×各治疗方案市场份额×各治疗方案精神分裂症相关住院率×其他住院费用)+(当年目标人群×各治疗方案市场份额×各治疗方案不良反应发生率×不良反应处理费用);其中,年药品费用=药品单位价格×药品日用量×每年用药时长(天数)。

4)医疗保险报销费用=城镇职工参保患者的医疗总费用×城镇职工综合平均报销比例+城乡居民参保患者的医疗总费用×城乡居民综合平均报销比例。

5)敏感性分析中的照顾费用=住院天数×日均照顾费用。鲁拉西酮和喹硫平的住院天数来源于文献[14],其他药品住院天数来源于多家医疗机构2017年抽样调查数据,日均照顾费用根据2019年人均GDP[15]/365 d折算,长期护理险基金报销水平来源于国家人力资源社会保障部[16]。

通过计算各个假设情境下,2021—2023年鲁拉西酮未进入、进入医保目录两种情境下的医保基金支出情况,二者的差值即为预算影响分析中基础分析的结果。

基于基础分析结果,以鲁拉西酮纳入医保后增加的医保基金总支出及增加的人均医保基金总支出为指标,对鲁拉西酮的市场份额、对照药品价格、住院率等变量进行敏感性分析。

2 结果

2.1 基础分析结果

2.1.1 目标人群 2021—2023年目标人群数量分别为265.73万、275.93万、286.13万。见表1。

表1 目标人群估算(万人)

2.1.2 市场份额变化 与未纳入医保目录比较,鲁拉西酮纳入医保后未来3年市场份额分别增加0.4%、1.3%、3.0%。见表2。

表2 鲁拉西酮未纳入/纳入医保目录情境下各药品的市场份额(%)

2.1.3 患者年均药品费用 药品费用依据各省中位挂网价格及药品用法用量分别计算精神分裂症患者年均用药费用。见表3。

2.1.4 精神分裂相关住院率及主要不良反应发生率 精神分裂症的资源消耗除药品外还涉及到住院和不良反应的处理。根据文献[13,17-19]回顾,不同的药品导致的精神分裂症相关住院率也不同;不良反应主要为高催乳素发生、椎体外系及心脏相关异常风险。见表4。

表4 住院和不良反应的发生率及费用相关数据

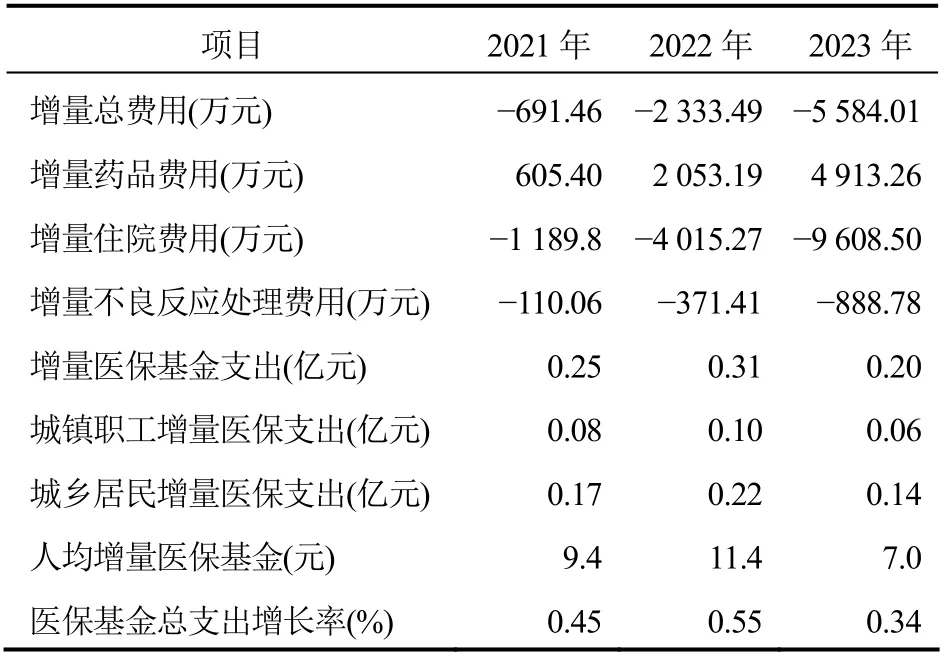

2.1.5 医疗保险基金支出变化 鲁拉西酮纳入国家医疗保险目录后,2021—2023年医保基金总支出分别增加0.25亿元、0.31亿元、0.20亿元;人均年医保基金总支出增量为9.4元、11.4元、7.0元;医保基金总支出的增长率分别为0.45%、0.55%、0.34%。见表5。

表5 鲁拉西酮未纳入/纳入医保目录费用变化及医保基金支出变化

2.2 敏感性分析

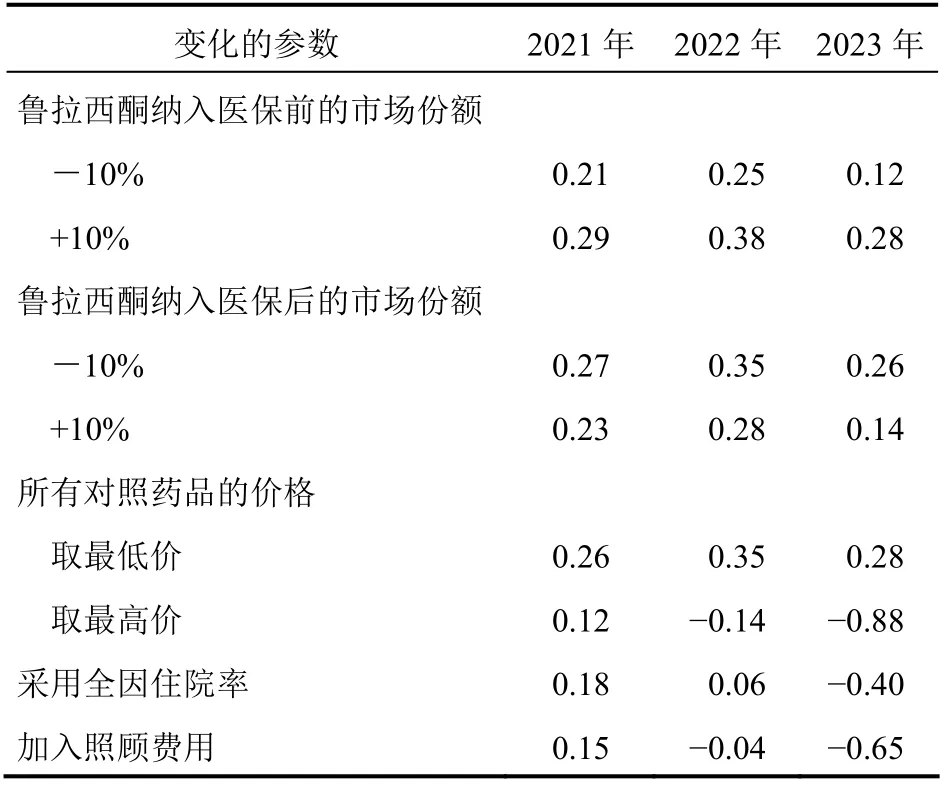

敏感性分析结果显示,当鲁拉西酮纳入医保后的市场份额增加10%时,2021—2023年的医保基金支出分别增加0.23亿元、0.28亿元、0.14亿元,增加的支出金额相比于基础分析结果有所降低;当所有对照药品的价格取最低价时,2021—2023年的医保基金支出分别增加0.26亿元、0.35亿元、0.28亿元,增加的支出金额相比于基础分析结果有所增高;另外,当采用全因住院率和加入照顾费用时,2021—2023年增加的医保基金支出相比于基础分析结果有所降低。见表6。

表6 鲁拉西酮未纳入/纳入医保目录医保基金支出变化(亿元)

3 讨论

基于中国医保支付方的角度,比较鲁拉西酮纳入医保报销前后对医保基金支出,并预测未来3年其对医保基金支出的影响。从基础分析来看,鲁拉西酮在现有的价格下纳入医保报销后的1~3年,会增加药品费用的支出,节约其他住院费用及不良反应处理费用,医保基金的增长率较低,对国家总体医保基金影响较小;对鲁拉西酮纳入医保前后的市场份额进行下调,对照药品的价格取最高价和最低价,采用全因住院率及加入照顾费用进行敏感性分析也同样显示了医保基金的增加有限。总体来说,鲁拉西酮纳入医保报销后,对医保基金支出影响有限。

在卫生经济学方面,研究表明基于更好的临床获益(避免住院)及较低的代谢风险,鲁拉西酮是治疗精神分裂症的经济学方案。2013年美国一项研究结果显示,鲁拉西酮对比利培酮能更多地避免住院,ICER=25 844美元/避免一次住院<50 000美元,且在意愿支付(WTP)为50 000美元/避免住院时,鲁拉西酮约85.6%的可能性是经济学方案,而此时,奥氮平与利培酮为经济学方案的可能性分别为7.2%和6.3%[20]。2016年英国一项研究显示,在10年的模拟中,鲁拉西酮治疗方案对比阿立哌唑可节约3 383英镑的医疗费用并多获得0.005个QALYs,在研究的基础分析中,鲁拉西酮是绝对优势方案,同时概率敏感性分析结果显示,在所有的意愿支付阈值下,鲁拉西酮均是优势方案[21]。这些研究均证实了鲁拉西酮在临床治疗精神分裂症时具有一定经济性。由于鲁拉西酮的临床优势,纳入医保替代目录内同类药品使用后会降低其他住院费用和不良反应处理费用。基于以上,鲁拉西酮纳入医保报销后在对医保基金冲击较小的情况下也可能会给患者带来更多的临床获益及相应地减轻患者的疾病负担。

本研究也存在一定的局限性。在实际中,集采药品对用药人群及各治疗药物的市场份额会有一定的影响,由于无法预测其具体的冲击程度,因此不考虑;研究中使用的精神分裂症患者的患病率是基于2018年卫建委疾病预防控制局的数据来推算,可能会与未来有差异;另外,患者用药时长和用药方式按照临床专家建议的3个月及理想化的单一用药来计算,未考虑患者中途换药和停药的情况。实际用药过程中,患者在急性期的用药可能与维持期不同,医生的处方和患者自身情况也会影响用药时长,可能存在间断用药、中途换药或者只服用了不到3个月甚至几周就突然停药的情况,由于这些情况无法具体预测,因此不考虑。实际情况中医疗保险支付的改革引起的药品市场变化、患者用药情况的变化等可能均会对结果产生一定影响。

猜你喜欢

中国典型病例大全(2022年11期)2022-05-13

昆明医科大学学报(2021年10期)2021-12-02

中华养生保健(2020年1期)2020-11-16

中国计算机报(2019年22期)2019-07-31

作文周刊·小学四年级版(2018年40期)2018-04-09

消费导刊(2017年24期)2018-01-31

IT经理世界(2016年18期)2016-11-04

IT时代周刊(2015年7期)2015-11-11

科学中国人(2015年2期)2015-07-26

商用汽车(2013年21期)2013-11-01