全产业链视角下中国奶业贸易现状

2022-03-09 09:55陈茹暄张淑荣

中国乳业 2022年2期

陈茹暄,冀 露,张淑荣*,马 毅

1 天津农学院,天津 300384

2 天津市农业科学院畜牧兽医研究所,天津 300381

0 引言

奶业贸易链长、产业关联度大,我国是奶业贸易的净进口大国,奶业贸易健康可持续发展是我国奶业振兴的重要内容。奶业贸易链主要包括改良种用牛的选种、冻精贸易、牧草饲料贸易和乳制品的进出口贸易等方面,当前我国改良种用牛、冻精和牧草饲料进口来源国较为集中且单一,改良种用牛主要进口自澳大利亚和新西兰,进口占比达85.00%以上;冻精进口主要来源于美国,进口占比80.00%以上;我国燕麦干草全部进口自澳大利亚,受澳大利亚燕麦草生产工厂出口许可证到期影响,截止至2021年12月,澳大利亚可出口中国燕麦草的工厂仅剩3 个。我国虽然是乳制品的生产大国,但也是乳制品的消费大国,乳制品进口不断增加,并且进口速度在持续增长,出口量远低于进口量,我国奶制品贸易长期处于逆差状态,使得我国奶业贸易面临诸多挑战。

1 中国奶业贸易发展现状

1.1 改良种用牛与冻精贸易分析

1.1.1 改良种用牛

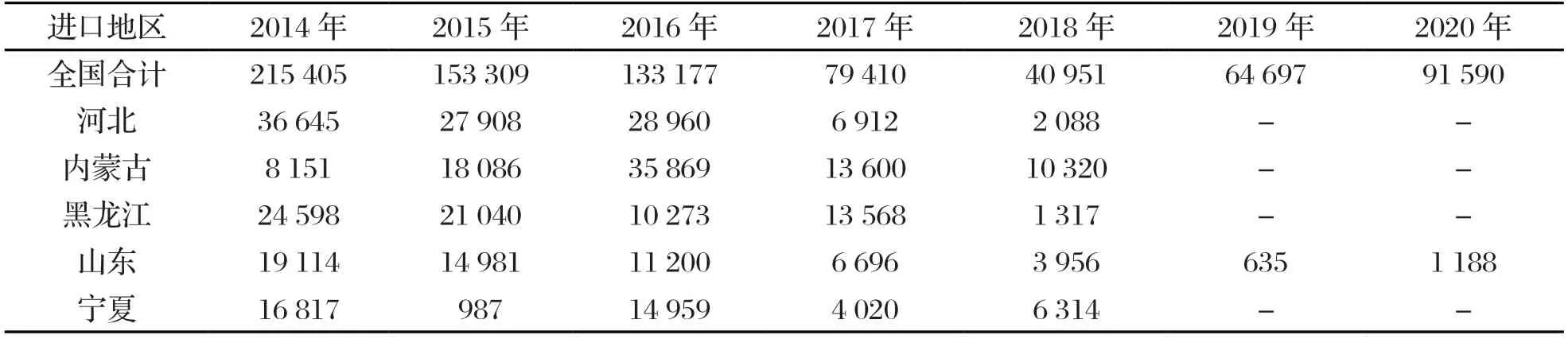

改良种用牛的进口量呈现“先降后升”的趋势。如表1所示,中国改良种用牛进口量由2014年的215 405 头降至2018年的40 951 头,2020年又回升至91 590 头,年均下降率为13.00%。中国改良种用牛进口量排名前五的省份分别是内蒙古、河北、黑龙江、山东和宁夏,以2018年为例,全国累计进口改良种用牛40 951 头,其中内蒙古进口10 320 头,占全国改良种用牛总进口量的25.20%,为全国第一大进口省份;宁夏进口改良种用牛6 314 头,占全国进口总量的15.42%。

表1 2014—2020年中国改良种用牛进口量及主要进口省份 单位:头

改良种用牛的进口来源国高度集中。根据中国海关总署数据,2020年中国从澳大利亚、新西兰、乌拉圭和智利分别进口改良种用牛37 322 头、43 082 头、10 189头和997 头,是中国进口改良种用牛的主要来源国,这主要得益于澳大利亚、新西兰、乌拉圭和智利得天独厚的地理优势和先进的奶牛养殖科学技术。

1.1.2 冻精

牛冻精进口量也呈现“先降后升”的趋势。根据农业农村部的数据显示,中国牛冻精进口品种主要为荷斯坦牛冻精,2014年牛冻精进口量达历史最高峰,为690 219 剂,随后出现下降,2017年牛冻精进口量降至285 080 剂,相比2014年减少了58.70%。其中内蒙古是牛冻精进口大省,进口量长期保持在全国前三,2018年其进口量居全国首位。中国牛冻精主要进口来源国为美国和加拿大,2017年从美国进口235 188 剂,占进口总量的82.50%,从加拿大进口49 892 剂,占总进口量的17.50%[1]。根据中国海关总署数据统计,2020年我国牛冻精进口为8 600 000 剂,主要来源国仍是美国,自美国进口7 300 000 剂,占进口总量的85.00%;自欧盟进口1 000 000剂,占12.00%;自澳大利亚进口300 000 剂,占3.00%。

1.2 牧草饲料贸易分析

1.2.1 苜蓿干草

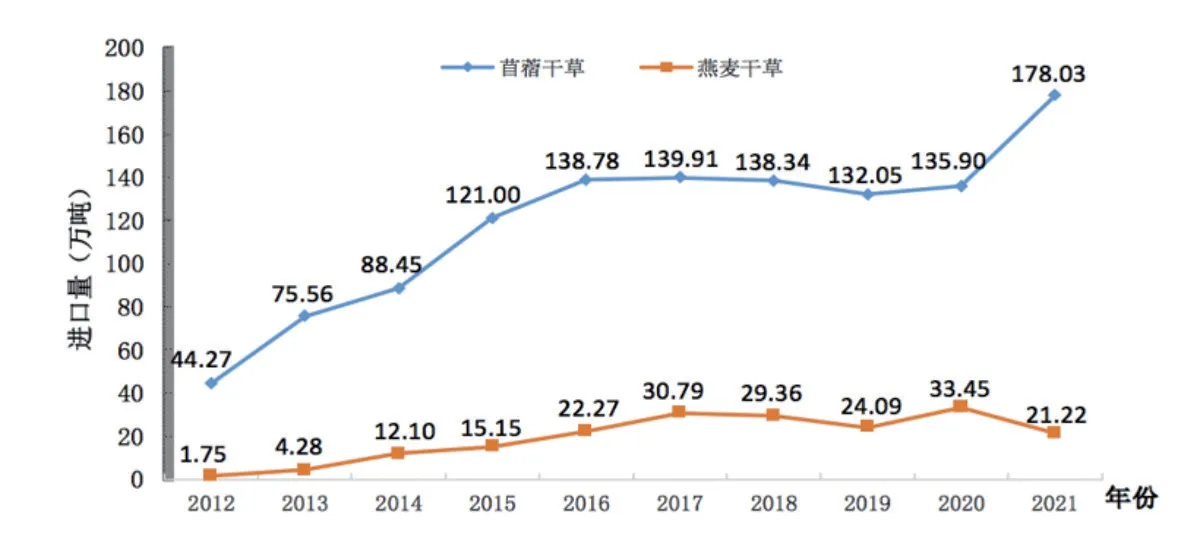

苜蓿干草进口量整体呈现“两阶段”波动特征。如图1所示,2012—2017年中国苜蓿干草呈现迅猛上升趋势,从2012年的44.27 万吨激增到2017年的139.91 万吨,年均增长率为25.88%,2018—2020年苜蓿干草进口量呈现稳中略降趋势,这一时期随着“粮改饲”和“振兴奶业苜蓿发展行动”力度的加大,国内苜蓿种植面积扩大,苜蓿草产量提高了10%,对进口苜蓿干草的需求有所减少。与此同时,受2017年以来中美贸易摩擦的影响,我国对美国苜蓿干草进口量有所下降,2020年我国苜蓿干草进口量下降至135.90 万吨,比2017年降低了2.87%。

图1 2012—2020年中国苜蓿干草和燕麦干草进口量变化

苜蓿干草进口主要来源国为美国、加拿大和西班牙,三国进口量占中国苜蓿干草总进口量的90.00%以上。2017年中美贸易摩擦发生以来,中国苜蓿干草进口来源国的格局发生了较大变化:2018年从美国进口苜蓿干草的数量占比为84.00%,较2017年减少约10 个百分点,同期从西班牙进口苜蓿干草的占比提高到了12.00%。2021年,我国进口苜蓿干草总量为178.03 万吨,同比增长31.00%,占进口干草总量的89.35%,进口主要来自美国,进口量为130.58 万吨,进口占比73.35%,自西班牙进口量为19.81 万吨,进口占比11.13%。

从苜蓿干草的进口使用情况看,2019年,我国进口苜蓿干草的消费主要集中在48 家大型养殖企业,其中主要以现代牧业有限公司、中鼎联合牧业股份有限公司、上海光明荷斯坦牧业有限公司和北京首农畜牧发展有限公司等大型养殖企业为代表。从区域分布来看,华北地区进口量最多,占54.60%,华东和华南地区占比36.80%,东北地区占比9.10%[2]。

1.2.2 燕麦干草

燕麦干草进口量整体呈现“两阶段”波动特征。如图1所示,2012—2017年中国燕麦干草进口量呈现平稳上升趋势,由2012年的1.75 万吨上涨至2017年的30.79 万吨,年均增长率为77.45%。2018—2021年呈现波动式增长,2019年的进口量为24.09 万吨,与2017年高峰相比降幅为21.76%。2019年中央一号文件指出,为了保证国内牛羊肉产品的质量,我国要加大对优质饲草料的种植,2019年国内优质牧草饲料增产,进而降低了对燕麦干草的进口。随着反刍动物养殖规模的快速增长,2020年我国燕麦干草进口量又回升至33.45 万吨,但2021年燕麦干草进口量突降至21.22 万吨。

燕麦干草的进口来源国高度集中。我国燕麦干草全部进口于澳大利亚,2016—2021年,进口量分别为22.27 万吨、30.79 万吨、24.36 万吨、24.09 万吨、33.45 万吨、21.22 万吨。澳大利亚的燕麦干草的优质且价格相对合适,在国际市场占据着绝对优势。

1.3 乳制品贸易分析

1.3.1 贸易规模

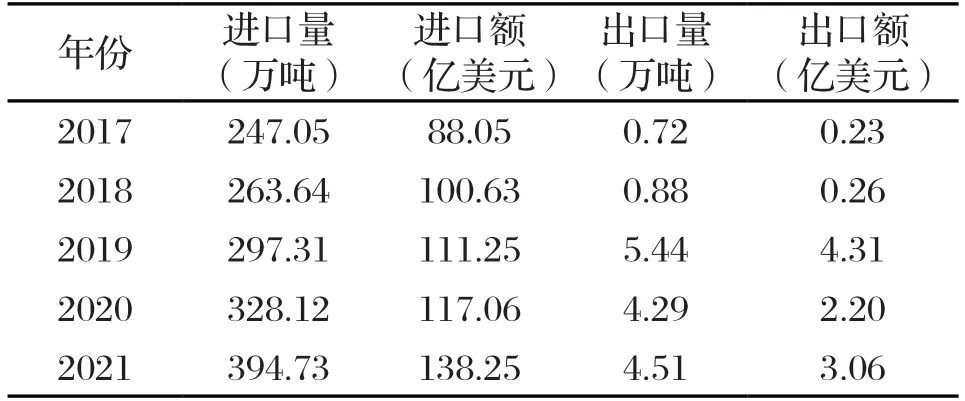

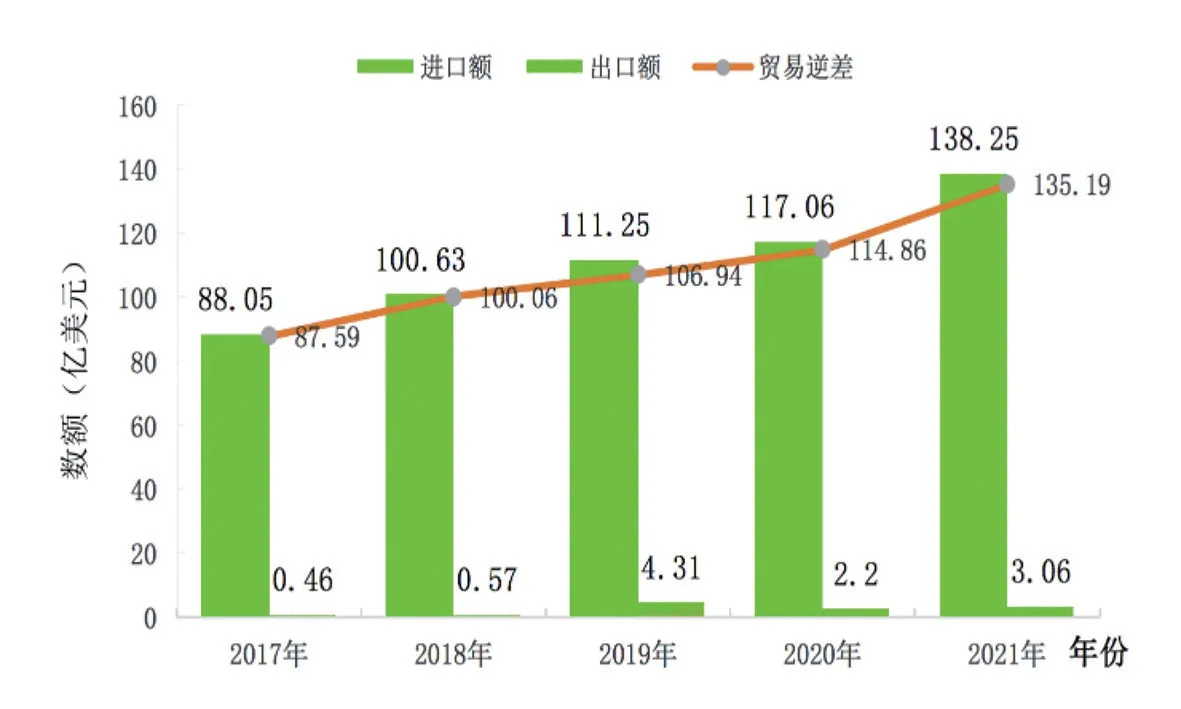

随着城乡居民收入水平逐年增加,消费者对食品健康和营养都有了较高的要求,消费结构也逐渐升级,乳制品的消费水平迅速提升,中国已成为世界上最主要的乳制品进口大国之一。如表2所示,我国乳制品进口量呈上升趋势,2017年乳制品进口量从247.05 万吨增至2018年的328.12 万吨,增长率为6.72%;2020年的乳制品进口量为328.12 万吨,2018—2020的年均增长率为15.25%;2021年的进口量增加至394.73 万吨,增长率为20.30%,乳制品进口增长率逐年增加。乳制品进口额呈平缓增加的趋势,进口额从2017年的88.05 亿美元增至2021年的100.63 亿美元,年均增长率为11.94%

表2 2017—2021年全国乳制品进出口情况

与进口贸易不同的是,我国乳制品出口量较小,2017—2021年呈现波动式上涨。从表2可以看出,我国乳制品出口额的变化幅度大于出口量的变化幅度,2017—2021年出口量增长了6 倍,出口额却增长了13 倍,我国乳制品呈现出口数量少而稳、价格逐渐提高的特点,说明了目前我国乳制品的出口越来越注重品质,乳制品产业正在向着高端、优质的方向发展[3]。

1.3.2 进口产品结构

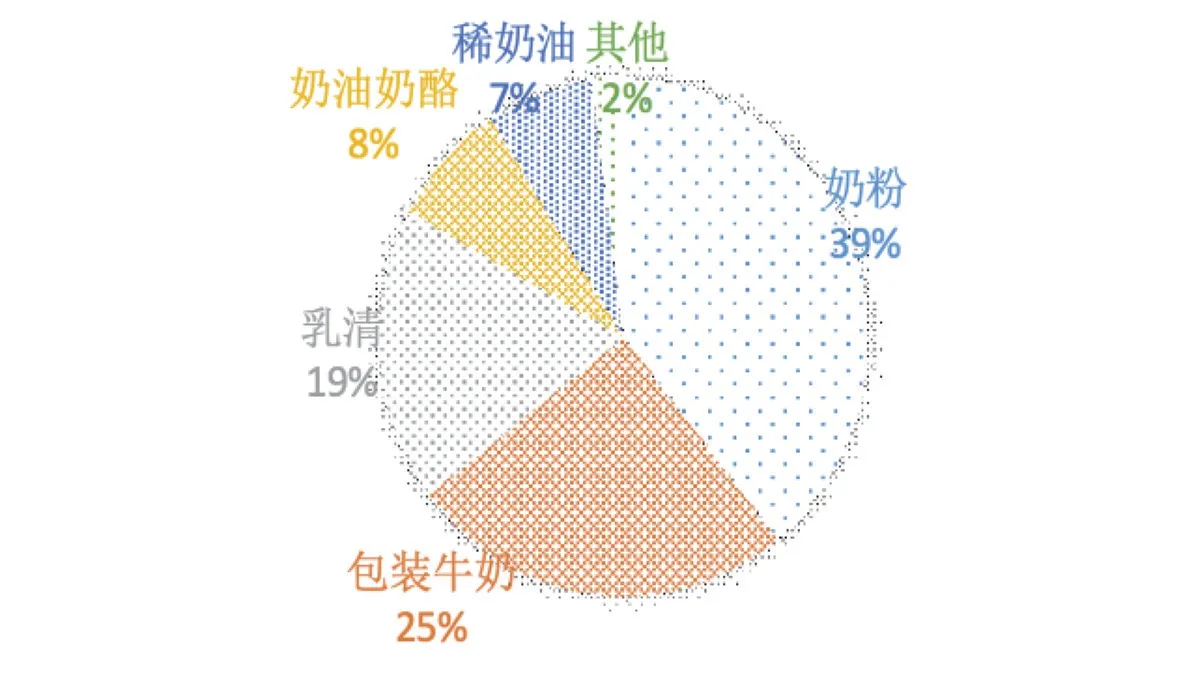

中国乳制品进口种类趋向多元化。从图2可看出,我国乳制品主要进口种类为奶粉,占比为39%,其次是包装牛奶和乳清,分别占比25%和19%,奶油奶酪和稀奶油进口量占比分别为8%和7%,其他种类乳制品占比2%。

图2 2021年中国乳制品进口结构

1.3.3 进口来源国

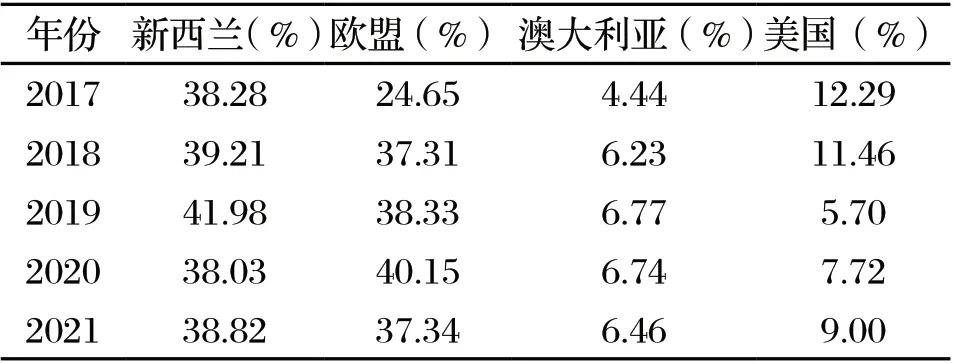

中国乳制品进口的主要来源国和地区是新西兰、欧盟、澳大利亚和美国。如表3所示,自上述国家进口的乳制品占中国进口乳制品总量的90%以上。

表3 2017—2021年中国乳制品进口来源国占比

新西兰长期以绝对优势居于我国乳制品进口市场首位,但我国从新西兰进口乳制品数量占比呈波动上升趋势,由2017年的38.28%上升至2019年的41.98%,又降至2021年的38.82%。同期,欧盟的市场份额呈现较明显的上升趋势,由2017年的24.65%升至2020年的40.15%,但2021年又降至37.34%。澳大利亚的市场份额呈现缓慢增长,由2017年的4.44%升至2018年的6.23%,2019—2021年稳定在6.70%上下。美国的份额总体呈下降趋势,2017年中国从美国进口的乳制品数量占国内乳制品总进口量的12.29%,2019年下降到5.70%,2021年又增至9.00%。总体来看,新西兰依然是我国乳制品进口第一大来源国,2021年美国市场份额占比稳居第三位,欧盟和澳大利亚市场份额占比呈增长趋势。

2 中国奶业对外贸易存在的问题

2.1 进口国集中度过高,贸易风险加大

我国改良种用牛进口来源地集中于澳大利亚和新西兰;牛冻精进口集中于美国;苜蓿干草及燕麦干草进口主要来自美国、澳大利亚、西班牙;乳制品的进口来源国集中于澳大利亚、新西兰、美国、欧盟等奶业发达国家和地区。新西兰一直保持着中国乳制品进口第一大来源国的位置,尤其是奶粉、液态奶、乳清的进口集中度更高,其次新西兰也是我国第二大改良种用牛进口来源国。美国是我国苜蓿干草第一大进口来源国,进口占比保持在80.00%以上,同时也是我国乳制品进口来源大国。2017年以来,中美出现贸易摩擦,中国从美国进口乳制品数量下降,逐渐开始扩大从澳大利亚进口,2018年我国从澳大利亚进口乳制品占我国进口总量的7.47%,此外我国进口澳大利亚燕麦干草占比高达80.00%以上。整体看,奶业全产业链发展中的进口主要集中在新西兰、美国和澳大利亚三个国家,进口来源国相对单一且依存度过高,而且短期内找到新的进口来源国十分困难,过高的贸易依存度使得我国奶业对贸易外部环境的变化异常敏感,且容易受制于奶业强国。

2.2 进口量快速增长,贸易逆差严重

从我国乳制品进口和出口对比来看,我国虽然是乳制品生产大国,但也是乳制品消费大国,乳制品进口以较快速度持续增加,但出口远低于进口,贸易逆差现象十分严重。

由图3可以得出,我国在乳制品进出口贸易中,长期以来一直表现为贸易逆差,除2015年贸易逆差稍有缩小外,总体上2012—2020年贸易逆差基本呈逐年扩大趋势。2012年,贸易逆差为41.79 亿美元,2014年上升至78 亿美元,2020年高达114.96 亿美元。随着需求的持续增长,我国乳制品进出口贸易仍会继续呈现贸易逆差状态,且可能有加大的趋势。

图3 2017—2021年中国乳制品出口额、进口额、贸易差额变化

2.3 奶业竞争力不足,新增需求被进口替代

我国奶牛养殖成本居高不下,导致原料奶增速乏力,原料奶价格远高于其他国家,如2018年新西兰、美国、德国和荷兰生鲜乳价格分别为2.33 元/kg、2.36 元/kg、2.68 元/kg和2.81 元/kg,2018年我国生鲜乳平均价格为3.46 元/kg[3]。

而长期以来我国乳制品进口量快速增长,原料型的奶酪、奶油、乳清、乳蛋白产品几乎全部来源于进口。我国乳制品结构性短缺及成本价格的差距,造成了消费者在乳制品消费方面存在进口偏好[4],给我国奶牛养殖业、乳制品加工业带来了严重冲击,使我国奶业在国际竞争中存在竞争力不足的问题。

3 中国奶业贸易存在问题的原因分析

3.1 自贸协定签订导致进口量迅速增加

2008年中国与新西兰正式签署《中华人民共和国政府和新西兰政府自由贸易协定》,2015年中国与澳大利亚正式签署《中澳自由贸易区协定》,自由贸易协定实施后,中国从新西兰和澳大利亚进口的乳制品关税水平大幅下降,使得中国从新西兰和澳大利亚进口的乳制品数量大幅增加,新西兰和澳大利亚乳制品在中国的市场份额达到80.00%[5]。

3.2 消费者对国产乳制品认可度尚未完全恢复

从国内市场来看,2008年“三聚氰胺奶粉事件”及之后发生的毒奶粉回流事件让消费者对国产乳制品的信任出现危机,对国产乳制品需求量减少,大量的消费者转向消费进口乳制品。乳制品进口急剧增加,进口乳制品迅速占领国内市场份额。从国际市场来看,“三聚氰胺奶粉事件”更是损害了中国奶业在国际市场上的声誉,中国奶业在国际市场上的竞争力减弱[6]。

3.3 养殖成本过高制约国内奶牛养殖业发展

以天津为例,根据天津奶牛产业体系监测的数据,2021年天津奶牛监测点单头牛养殖成本比2020年增长2.59%。奶牛养殖成本居高不下,饲料成本的上升是一大重要因素,2021年天津奶牛监测点奶牛养殖成本中饲料成本占总成本的71.24%,由于2021年天津奶牛监测点饲草价格比2020年增长13.59%,导致2021年天津奶牛监测点单头牛饲料成本上涨6.89%。受2021年夏雨季影响,对华北地区全株玉米收获不及时,供给量短缺,价格明显上涨。根据调研可知,2021年天津牛场全株玉米收购价格为400~600 元/吨,2022年全株玉米价格为700~900 元/吨,价格上涨明显。

4 对策建议

4.1 增加进口来源国,规避贸易风险

从遗传物质、牧草饲料、乳制品等各个环节出发,寻找能够提供更加优质的饲草和乳制品的进口来源国。例如在乳制品进口方面,可以扩大从欧盟国家的进口乳制品比例,有效规避进口国过度集中对中国奶业带来的贸易风险[6,7]。另外,我国也应该加强与奶业大国乳品企业的合作,向奶业发达国家学习优秀经验和先进技术,提升奶业自身竞争力。

4.2 加强国产乳制品宣传,提高消费者认可度

加强奶业全产业链的质量监管,从生产端到消费端全方位把控各环节的质量,保证产业链各环节相互配合、相互促进,从而保证乳制品的质量。加强国产乳制品高质量宣传,改变消费者“唯洋是好”的消费心理,引导国内民众消费国产乳制品,重建消费者对国产乳制品的信心[8]。在从奶源到终产品各个方面都能保证质量的前提下,企业应不断进行科技创新,增强国内企业的核心竞争力,向新西兰、澳大利亚等国看齐,争取将来在国际市场上拥有一席之地[7]。

4.3 推进种养结合模式,提升养殖竞争力

鼓励种养结合的奶牛养殖模式。一方面,继续实施“振兴奶业苜蓿发展行动”,扩大优质苜蓿种植面积,增加优质饲料供应,保证奶牛饲料的自足有效供给,确保饲料供给的品质,加快优质牧草供给的步伐,达到土地配置最优化,使奶牛养殖产业结构合理化。另一方面,种养结合是世界公认的低成本奶牛养殖模式,可以通过种养结合模式,减少饲草外购数量,降低饲料成本,提升奶牛养殖竞争力。

猜你喜欢

今日农业(2022年15期)2022-09-20

畜牧业环境(2021年7期)2021-12-04

科学与信息化(2020年16期)2020-07-20

科学与信息化(2020年16期)2020-07-20

阅读(快乐英语中年级)(2020年12期)2020-04-06

食品安全导刊·下旬刊(2019年4期)2019-10-21

数学大王·趣味逻辑(2019年2期)2019-01-23

对外经贸(2017年1期)2017-03-23

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10