QFD在工程审计行业中的应用与研究

2022-03-09 00:26陈连方

国际商务财会 2022年2期

关键词:工程审计

陈连方

【摘要】质量功能展开(QFD)作为一种有效的质量管理方法,在工程审计和内部控制当中有多维度的应用。基于此,文章总结质量功能展开在不同领域的应用,分析其应用的必要性、可行性,并结合具体案例分析,构建内部审计“质量屋”的方法和对策,结合构建要素,开展差异化比对和分析。进行问卷题目分布及变量设置的情况,调查综合需求重要度,计算得分系数,内部审计质量需求的均值和方差等因素,构建工程审计质量控制体系。

【关键词】QFD;工程审计;关系矩阵

【中图分类号】F239.4

一、工程审计行业引入QFD的必要性分析

(一)引入QFD能更好地达到审计效果

引入质量功能展开(QFD)方法,能够全面提升审计效果,规范内部审计质量。工程审计包含审前调查、审计准备与实施、审计报告及建议和后续整改与成果运用四个主要的阶段。如何在各个阶段内提高效果,会影响最终的审计质量,影响目标的实现程度。如果整个审计的过程存在程序上的缺陷,或者操作人员不够严谨,存在违背职业道德的现象,那么整个程序的设计就会出现漏洞,偏差与预期较大,影响工作开展的效率和实际的效果。但是也要看到,审计工作是一个复杂系统的过程,需要管理人员全方位、全过程、全员开展实施质量控制。如果管理方法落后,理念操作与实际情况存在误差难以实施或不够严密,就会影响最终的展开效果。引入QFD方法,可以将工程审计的需求信息转化为质量控制的特征,通过定性、定量结合的审计语言描述方法,建立起有效的工程质量控制体系,既精准又具备可操作性,能够全面提高管理效率,实现工程审计高质量运行。

(二)引入QFD能提升审计质量

工程审计的高质量发展,能够提高工程控制的有效性,保障建设投资效果的實现,这是工程管理的重中之重。通过引入QFD方法,能够直接提高企业的管理效益,改善审计人员的整体素质,采取科学的审计方法,拓展审计的范围,按照审计的结果反馈回管理程序,提高管理的实效性,打破制约工程审计结果的相应因素,构建一种先进科学的质量管理方法,以此作为基础,找到工程审计的控制关键点和关键业务环节,开展高质量审计。

二、工程审计行业引入QFD的可行性分析

(一)QFD方法已被成功运用于建筑工程行业

QFD方法目前已经应用在多个领域,包括汽车领域、电子工程、机械制造领域、邮政物流领域、旅游领域、餐饮领域等。这些领域的应用和探索均取得了显著成效,QFD方法在审计领域具有较高的专业性,通过借鉴其他领域的应用经验可以突破工程审计服务的有效限制,打破固有思维,从而实现质量体系的有效构建。这种方法具备可操作性和现实的执行性,对于转变工程发展管理方式具备重要的价值。

(二)工程审计行业具备QFD应用的条件

工程审计的实施需要考虑外界的声音,掌握不同的群体对整个产品的需求。通过QFD方法进行质量功能的展开,能够全方位地满足目前的这种审计期待顾客需求驱动每一个阶段的质量输入和质量输出。因此这种需求导向的工程审计方法,能够最大限度地实现顾客的需求,基于现有的条件和技术,满足顾客的需求,发现关键的节点,实现资源的有效配置,开展风险分析和关键过程查询,自然而然地就会提高审计的实际效果。

(三)工程审计业务流程、制度体系等与QFD技术能够相互兼容和匹配

QFD从顾客需求的角度出发,对工程审计的产品规划、设施配置、工艺规划、生产规划开展阶段性的分解,注重不同要素的关联性,并采取一级传导一级的方法,紧密联系,层层递进,最终将客户的需求转化为实际的工程审计控制参数,实现企业的发展目标。从工程审计的角度而言,审前调查、审计准备与实施、审计报告及后续整改与成果,是一个密切相关的系统整体结合QFD的方法开展四个阶段相互兼容的管理过程,能够为企业目标的实现打下良好的基础。

三、具体运用实例分析

(一)QFD审计“质量屋”

QFD采取质量关系矩阵模型,所应用到的技术工具是一个房屋结构的关系矩阵,因此其运行流程也被称之为质量表或“质量屋”。左墙、右墙、屋、天花板、房间关系矩阵、地板是“质量屋”的整体结构。

左墙。分析顾客需求,按照权重对其重要程度进行排布,迅速收集顾客的所有信息,反馈信息的模型,将其重要程度进行权重排布。

天花板。了解工程特质分析,质量管理的模型,尽可能全面响应客户的需求,并根据工程提出的相关设计,填写质量特性,进而填入天花板。

房间关系矩阵。这种关系是一种相关性关系,对接其两端的需求与特质,整合之后填入质量屋房间。

地板。质量特性的权重也表示这个特性展现出的重要程度,按照不同的重要度指标填写。

右墙。开展市场竞争能力的评估,将调研获得到的结果进行展示。

工程审计质量屋的构建需要在调查问卷、质量特性调查、关系矩阵、专家调查等不同的调查基础之上进行。目前主要采取线上或线下问卷发放方法。

某建设工程项目开展的工程质量审计采取这种质量管理方法进行了问卷的发放,题目数量82个,发布问卷123份,有效回收120份,对问卷的信度检验效度检验结果如表1和表2所示。

(二)信度分析

本文在详细分析现有工程审计调查问卷的基础上,结合企业研究的实际状况进行了修改和调整,对问卷的信度与效度进行了分析。调研数据完全进行进一步数据分析。

首先,本文使用Cronbach’s α系数对工程调查问卷的信度进行分析。其次,对问卷结果进行数据整理,13个项目的α系数值为0.822>0.8,说明量表具有较高的可信度,设计合理。

(三)效度分析

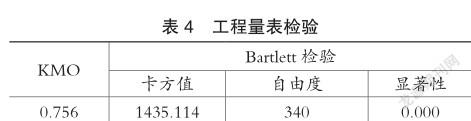

效度分析是指评价的可靠程度,本文采用因子分析对工程调查问卷的结构效度进行分析,表4为工程量表的KMO和Bartlett球形度检验结果。

根据表4,KMO统计量为0.756,说明工程13个原始变量适合进行因子分析。检验在5%显著性水平下拒绝原假设,说明适宜因子分析。

(四)描述性统计分析

本次调查中考虑到样本的差异性,将不同项目的工程审计人员,作为具体调查对象。发放纸质问卷350,回收350份,回收率100%,剔除无效问卷10份,有效问卷340份,有效率97.14%,数据如表5所示。

根据340份问卷的具体数据,使用统计软件SPSS19.0,对各个数据的数值进行计算,其均值都在4分以下,数据显示某工程审计现状,总体来说比较偏低。题项5的得分比较低,说明公司为企业提供的工程审计平台并不能得到员工的认可。题项12的均值最高3.758,员工对审计政策最为关注,选题1、2、3、8、9、10、12均值均在3.4以上,可以反映出员工对于审计资源、审计沟通和沟通较为在意。

(五)工程审计因子分析

1.方差贡献率分析

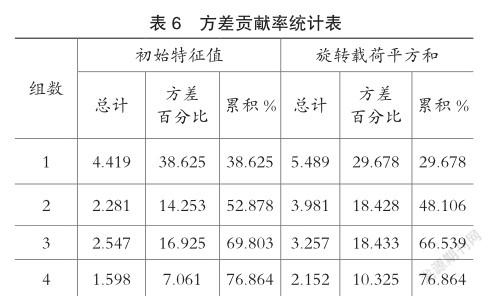

采用主成份分析法,提取4个公因子,4个因子的累计贡献率为76.864%,内容如表6所示。

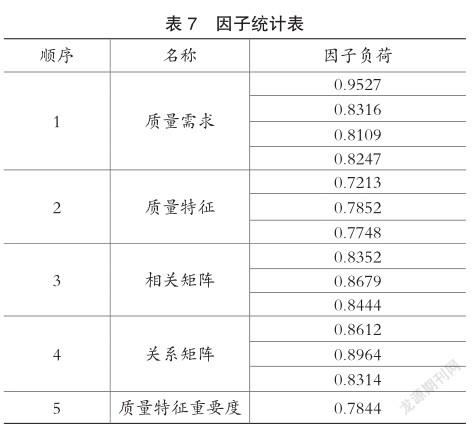

运用最大方差正交旋转法经过旋转,选择>0.5的变量,如表7。从以下分析中看到:第一个因素是反映总需求变量。第二个因素反应独立性变量。第三个因素反映了客观性变量。第四个因素主要反应沟通与监督变量。本文从企业的实际出发,得到四维度的工程模型。

2.因子载荷分析

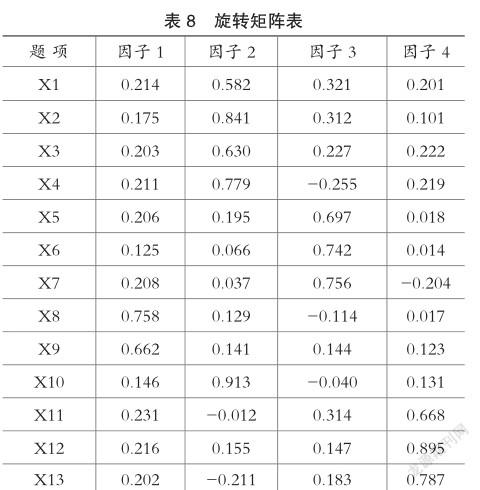

对因子载荷矩阵进行旋转,内容如表8。

根據表8,问卷项目各个因子的分布值比较均衡,基本如实反应出调查问卷的因子分布值。

3.权重及中油**分公司工程计算

本文已在调查问卷的效度分析中对工程13个题项进行因子分析,分为4个方面最终测度某工程审计。方差贡献率如表9所示。

根据表9所示,可以看出关系矩阵方差贡献率为10.325%,相对来说,是最低层次的,是某工程中第四重要的维度。而质量特征的数值为18.428%,相对于经济忠诚来说,影响份额比较大,位居第三。质量特征的数值为18.433%,和相关矩阵的悬殊度不大。数值最高的是质量需求,数值为29.678%,是位置最高、影响幅度最大的方面。

通过分析可以进行计算,各个公因子的比重,可以从方差贡献率与方差贡献率的累计比重计算而得,如表10所示:

从表10可以看出各个因子的权重分别为0.3861、0.2398、0.2397、0.1344。设总体工程为L,那么,工程审计=0.3861质量需求+0.2398质量特征+0.2397相关矩阵+0.1344关系矩阵。

(六)质量的具体构建步骤与方法分析

基于工程审计质量屋构建控制体系,从上文分析可以看出,需要开展全方位的调查,了解内部审计的质量需求,并通过左墙、右墙、质量屋房间、关系矩阵分析,参考不同重要特质进行输入输出变量的分解,在构建整个模型的过程当中,需要对不同的质量方向进行控制,采取管理的层级递进方法建设内部控制体系,完成独立矩阵的构建,更加客观地利用审计资源。总的来看,这种模型的构建是以质量需求作为出发点,现有的工程审计通常是在供给的角度开展流程设计。而基于QFD的审计模式,充分保障了独立性、客观性和审计资源应用的全面性,在现有的审计政策上,充分尊重审计程序,包含后续审计、监督和沟通等不同的层面,确保多方利益相关者的共同参与,整体的QFD原理能够得到良好的应用,这是多方利益相关者共同参与的结果。

主要参考文献:

[1]陈凌云,王子宸,陈汉文.高压反腐、国家审计独立性与国家审计质量:基于中国省级面板数据的实证研究[J].北京工商大学学报(社会科学版),2021,36(4):42-53.

[2]任慧莉,陈希晖.国家审计服务区域高质量发展的机制和路径:以江苏发展实践为例[J].南京社会科学,2021(6):48-54.

[3]蔺书东,张玲,李义祥.基于质量功能展开的审计重大错报风险评估研究[J].中国注册会计师,2019(9):81-83.

[4]张虓烽.质量功能展开(QFD)在内部审计质量控制中的运用[J].老字号品牌营销,2019(4):28-29.

3214500589251

猜你喜欢

经济研究导刊(2017年15期)2017-06-14

商情(2017年12期)2017-05-19

合作经济与科技(2017年5期)2017-03-11

大陆桥视野·下(2017年1期)2017-03-09

建筑建材装饰(2016年14期)2017-01-05

中国高新技术企业(2016年30期)2016-12-20

中小企业管理与科技·中旬刊(2016年3期)2016-04-22

企业文化·下旬刊(2016年1期)2016-03-10

科技与创新(2015年11期)2015-06-16