“创新链、资金链、服务链”融合发展的科技创新组织体系构建

2022-03-08 01:59:36杨泽伟

今日财富 2022年4期

杨泽伟

大多数学者对于创新链的研究集中于产业链创新链的融合方面,在创新链与资金链融合方面的文献并不多且对其中的融合机制描述欠详细,而且也很少提及“服务链”的概念。但是,科技创新产业的发展离不开政策支持、人才引进、技术转移转化、科技咨询、创业孵化、检验检测等一系列服务跟进。本文在研究科技创新主体、创新活动、企业生命周期等科技创新要素基础上,提出创新链与资金链的动态反馈机制,并从科技创新生态系统的角度提出“创新链、资金链、服务链”三链融合的科技创新组织体系。

一、引言

在创新链、产业链、资金链、政策链“四链协同”中,创新链是基础,也是根基,资金链助力科技创新,是重要支撑。然而,从产业链的角度来讲,只有资金是不够的,科技创新产业的发展离不开科技文献、专业技术服务、技术转移与成果转化、资源条件保障等一系列服务跟进。在此基础上,本文提出创新链与资金链的动态反馈机制,并从科技创新生态系统的角度提出“创新链、资金链、服务链”三链融合的科技创新组织体系。

二、创新链与资金链的动态反馈机制

从约瑟夫·熊彼特1912年首次提出创新的概念到现在为止,专家学者们对创新概念的理解更加全面和深化,认为创新包括创意、研究开发、成果转化、产业化应用、开拓市场的全过程(吕薇,2015)。其后,国内外学者开始将视野转移到创新链的研究上,研究重点由研发、产业化等单独创新环节转移到创新链。对创新链概念的理解有的基于过程视角,认为创新链是科技创新或科技成果产业化的全过程(林淼等,2001)(常爱华等,2011)(赵定涛等,2016);有的基于知识创新视角,认为创新链是从科学技术知识到经过技术创新环节实现产业化的过程,强调创新链是知识的创造、转移与扩散(蔡翔,2002)。

大多数学者的研究都是偏向产业链与创新链的融合方面,或者产业链供应链创新链三链融合发展方面。如洪银兴(2019)从“围绕产业链部署创新链”作为中国创新发展研究的突破口,主张建立以核心高端技术为主导的全球价值链;李雪松等(2021)通过实证研究得出产业链、创新链在某一时点上可产生横向协同效应和纵向协同效应,最终形成宏观的双螺旋融合闭环;张其仔等(2021)指出我国的创新链结构升级落后于产业链供应链结构升级的情况,国内产业链供应链结构升级严重依赖于国外创新链的支持,并从全球创新链角度提出制定面向全产业链的创新政策,主动融入全球科技创新网络,推动区域创新链建设;江小涓和孟丽君(2021)认为数字技术推动形成全球创新链,只有双向高度参与全球创新链,才能为本国带来最强的技术能力,获得全球创新分工的利益。少数研究提及资金链和创新链的相互作用机制。如郭红兵等(2017)提出了科技链金融的概念和运作模式,以及未来研究方向;李晓锋(2018)提出建立产业链、创新链、资金链和服务链“四链”融合的创新生态系统。

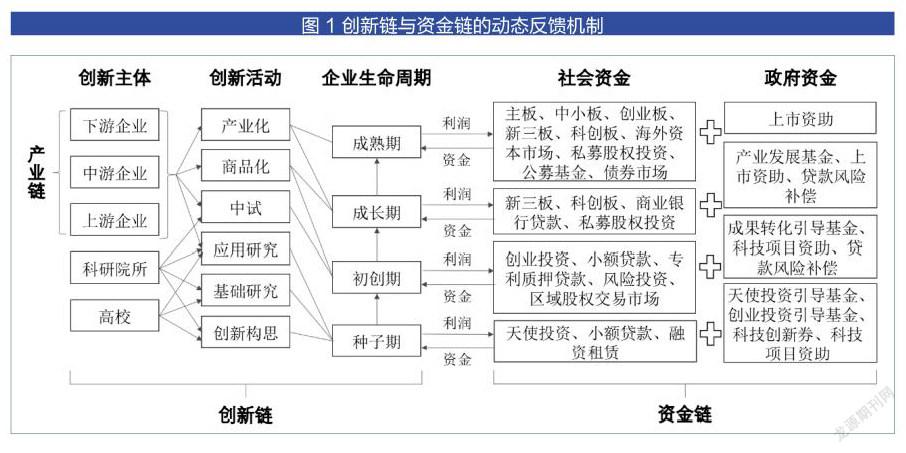

本文借鉴李晓锋对创新链的分类,采用基于产业链上下游协同创新的纵向创新链和基于单项产品开发的横向创新链结合的概念,即从创新主体层面体现围绕产业链上下游不同环节技术的链条式创新,与产业链高度关联、匹配和融合;从创新活动层面围绕某一单项产品开发,从创新构思到产业化全过程。资金链是基于科技企业不同生命周期阶段的特点,为高校、科研院所、企业等创新链条上的各个参与主体提供金融支持。资金链与创新链双向促进,形成动态反馈机制,如图1所示。

图1中的资金链部分展示了与科技型企業不同生命周期阶段相对应的社会资金和政府资金支持。社会资金和政府资金共同构成资金链对科技创新进行融资支持,两者也共同在企业发展过程中获得利润和发展。

在种子期,由于处于研发阶段,科技型中小企业投入大于产出,风险大,少有收益,但此时的融资规模小,主要是企业研发费用。在这种情况下,政府应以投资引导基金为主,结合科技创新券、科技项目资助,吸引金融机构的天使投资合作开展科技金融服务。

在初创期,创新开始进入中试和商品化阶段,收入支出差额缩小,技术风险、市场风险、资金风险并存,融资规模开始加大,主要是研发和扩大企业规模费用。在这个阶段,政府往往成立成果转化引导基金,利用贷款风险补偿加大科技金融支持力度,社会资金主要通过创业投资、小额贷款、专利质押贷款、风险投资、区域股权交易市场等渠道介入。

在成长期,企业开始盈利,技术风险和市场风险降低,融资主要是为了扩大生产规模。政府以产业发展基金、上市资助、贷款风险补偿等资金支持方式为主,商业银行贷款、私募股权投资等社会资金开始介入,企业也可尝试新三板和科创板市场的上市。

在成熟期,企业财务状况良好,风险最低,融资规模最大,主要是市场开拓费用和研发费用。政府以上市资助为主,私募股权投资大举介入,科创板、新三板、创业板、主板、海外资本市场、债券市场等都可以成为企业融资的渠道。

三、“创新链、资金链、服务链”三链融合的科技创新组织体系

科技创新的发展离不开资金的支持,但只有资金,服务不到位,科技创新就没有办法成功落地。于是,很多学者把服务链概念引入科技金融里来。谷留锋(2019)提出,我国科技金融服务平台的发展逻辑不应该是简单地探讨科技与金融结合的工具和手段,而应该通过数据业务化建设多维多源多体的科技(金融)服务支持体系。孟添、祝波(2020)通过分析制约长三角科技金融整合与协同的瓶颈性问题及其主要原因,探索长三角科技金融的融合发展与协同创新的思路和路线图,提出构建一站式、全周期、全方位金融服务的科技金融生态体系。并且探索机制设计和制度安排,促进长三角城市群科技金融的融合发展与协同创新。

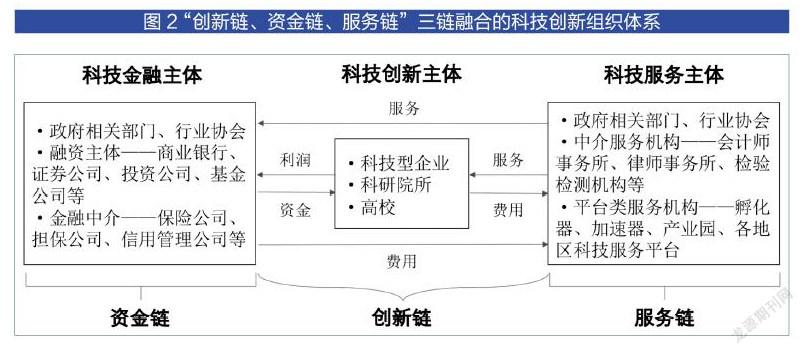

资金链和服务链是助力科技创新的“两翼”,二者协同发展有利于科技企业的创新发展。资金链又称科技金融,是由政府、金融机构等各资金供给方向从事知识创新、技术创新、产品创新的高校、科研院所和科技企业等各创新主体,提供资本及配套服务的系统性制度安排。服务链又称科技服务,是由政府相关部门、行业协会、中介服务机构、平台类服务机构等科技创新服务相关主体向各创新主体提供政策支持、人才引进、技术转移、科技咨询、知识产权、创业孵化、检验检测等一站式综合性科技服务。

因此,完整的科技创新组织体系应该由“创新链、资金链、服务链”三链融合构成,即吸纳科技创新、科技金融、科技服务三方面成员,构建多主体共享共赢的组织体系,如图2所示。

(1)科技创新主体

科技型企业:科技型企业是推动技术创新和高新技术产业发展最为活跃的力量。然而,受制于自身轻资产、高风险的特点,科技型企业面临着严峻的融资困境。

科研院所:主要从事基础与应用研究、技术推广等创新活动。科研院所的创新成果包括科研数据、论文与专利等。科研院所一方面加强对科技创新成果的知识产权保护,另一方面及时向社会公开其创新成果,发挥其社会效益。

高校:作为教学与科研的综合体,拥有学术水平较高的教师队伍、创新思维活跃的研究生群体、先进的实验设备和丰富的图书馆、文献数据库等科研资源。作为基础研究的主要承担主体,高校的科技创新成果主要体现为论文和专利。

(2)科技金融主体

政府相关部门、行业协会:政府通过设立天使投资引导基金、创业投资引导基金、成果转化基金、产业发展基金、科技创新券等资金投入方式促进科技创新。

融资主体——商业银行、证券公司、投资公司、基金公司等:通过科技信贷、天使投资、风险投资、上市等手段为科技型中小企业提供资金支持。

金融中介——保险公司、担保公司、信用管理公司等:通过提供科技保险、担保、信用评价报告等为科技型企业融资提供帮助,在融资过程中起粘合剂作用。

(3)科技服务主体

政府相关部门、行业协会:作为科技金融和科技服务双主体,政府通过科技计划、科技特派员活动、科技创新相关政策扶持科技型企业发展,行业协会通过汇聚资源为科技型企业、科研院所、高校服务。

中介服务机构——会计师事务所、律师事务所、检验检测机构等:不隶属于金融机构的服务中介,为投融资提供相关服务。

平台类服务机构——孵化器、加速器、产业园、各地区科技服务平台:通过为各成长阶段、各区域科技型中小企业提供创业指导、投资融资、人才招聘、企业管理、市场拓展、咨询培训、上市辅导等个性化服务,加速企业健康发展。

(作者单位:河北工业职业技术大学;武汉大学经济与管理学院)

猜你喜欢

经济与管理(2020年4期)2020-12-28 00:44:12

今日农业(2020年18期)2020-12-14 19:08:44

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

当代陕西(2019年13期)2019-08-20 03:53:56

纺织科学研究(2017年3期)2017-05-17 03:59:48

现代冶金(2016年6期)2016-02-28 20:53:16

天津人大(2015年9期)2015-11-24 03:26:29