财务柔性对中国旅游上市企业融资效率的提升效应研究

2022-03-07 07:05刘筱笛张胜武冯小进

铜陵学院学报 2022年6期

刘筱笛 张胜武 冯小进

(1.安徽省地质矿产勘查局三一二地质队,安徽 蚌埠 233040;2.安徽财经大学,安徽 蚌埠 233030)

一、引言

旅游业作为全球性的朝阳产业具有较强的产业带动作用[1],近年来走在我国国民经济建设的前沿,已发展成为现代服务业的支柱产业[2]和国民经济的战略性支柱产业,旅游业已成为社会投资热点领域。然而,旅游项目投资往往金额大、回收期长、收益水平低[1]。面对大规模的资金需求,旅游企业如何从自身角度出发通过内部业务优化重组、外部寻求投资机遇[2]以适应旅游业整体发展和产业创新要求显得格外重要。

在激烈的市场竞争中,融资及融资效率是我国旅游企业生存、发展乃至壮大的关键问题[2-3]。现实情况是,我国企业发展普遍面临融资约束这一主要问题[4]。在外部冲击下,保持财务柔性使企业具有更强的资金筹集与运用能力,财务柔性能够有效缓解其融资约束问题[5],从而提升整体融资效率。旅游企业一般面临经营规模小、业务分散、盈利能力弱,足值有效的抵押担保物短缺等问题[2],这样的行业特性使得旅游企业申请贷款往往困难[2]而导致融资约束。同时,受自然环境、人文环境等多重要素影响,旅游经营业务不确定性极高,从而影响旅游企业现金流[1],保持财务柔性成为旅游企业首要考虑因素[1]。需要注意的是,财务柔性并非越高越好[5],持有过多现金或保持过低负债率都可能加剧代理问题[6-7],从而导致融资效率降低。此外,与一般的旅游企业相比,我国的旅游业上市公司业务范围更为广泛,普遍存在一定程度的综合化经营[2]。不同行业、不同企业的资本结构、资产结构及业务类型存在差异,财务柔性亦具有明显的行业特征[8],缓解融资约束、提升融资效率的路径和措施亦有所差异。那么,我国旅游业上市企业财务柔性与其融资效率之间的具体关系是怎样的?财务柔性是否有效地提升了融资效率?若存在,不同水平的财务柔性对融资效率的提升效应以及不同业务类型旅游细分行业的财务柔性合理水平是否存在明显差异?本文将以2011—2020年我国A股33家旅游上市企业为样本进行全面分析,以期回答上述问题。

二、文献综述

旅游企业面临的融资问题,主要聚焦在旅游融资的可行性[3]、不同规模旅游企业投资-现金流敏感性的内在动因[1]、多元化经营对旅游企业缓解融资约束的效度[2]等方面。但由于旅游投融资涉及面广,投融资数据统计口径不一致[1],现有研究或是针对特殊旅游区开展案例研究,或是以综述类、规范类研究等描述性分析为主[2],缺乏大样本的实证经验分析,鲜有研究从财务柔性视角提升旅游上市企业融资效率这一命题展开实证研究。

关于财务柔性的研究由来已久。从已有文献看,学者们主要关注财务柔性对企业价值[9-10]、资本结构[11-12]、支付政策[13]及投融资行为的影响。从企业投融资行为角度看,Marchica&Mura实证检验了财务柔性与企业投资规模和投资收益的正相关关系[14]。Ma CA发现财务柔性主要通过投资规模作用于企业绩效,这也解释了中国企业为什么更注重扩大投资规模而非提高投资效率[15]。Ferrando以2007年金融危机为研究事件对欧洲企业进行抽样调查,发现保持较高财务柔性水平的企业的投资能力受危机影响较小[16]。Liu XQ从空间角度研究中国会展企业的财务柔性对投资规模的影响,发现财务柔性与投资规模的正相关关系具有区域内空间溢出效应[17]。曾爱民分发现,保持较高财务柔性水平的企业在金融危机中所受的融资约束较小,具有更强的资金筹集能力与运用能力[5][18-19]。

财务柔性是企业根据内、外部环境变化及时调整财务资源的能力[19],其本身隐含的便是企业资本的筹集与运用问题,财务柔性影响企业资本结构和投融资行为的相关研究都与融资效率有着天然的联系。另一方面,研究融资效率影响因素则是为了从实践上为提高融资效率、提升企业经营价值提供借鉴,但已有研究大多关注企业外部金融生态环境、内部财务绩效指标等传统因素,鲜有分析财务柔性对融资效率的影响。财务柔性具有明显的行业特征,不同行业或同一行业下不同子行业的财务柔性水平都具有明显差异[8],基于所有行业或某一行业的研究结论不一定普遍适用。此外,财务柔性并非越高越好,企业应追求“最优”而非“最高”的财务柔性水平[5]。因此,本文首先分析财务柔性影响融资效率的理论机制,结合实证方法检验财务柔性对融资效率的影响效应。本文的理论贡献在于通过分区间、分业务类型的细化研究对财务柔性与融资效率的二者关系进行了更进一步的阐述与分析,并基于旅游业的行业特征和业务特点,找出不同业务类型下旅游企业财务柔性的合理水平,试图丰富财务柔性与融资效率关系的理论研究,也为不同业务类型的旅游企业保持适度财务柔性水平、提高融资效率提供借鉴。

三、理论分析与研究假设

复杂多变的市场环境要求企业具备灵活应变的能力,保持合理财务柔性水平对优化企业融资效率具有积极意义,但财务柔性并非越高越好[5],不合理的财务柔性水平对企业融资效率的消极影响也不可忽视。具体来说,第一,信号传递理论指出,企业可通过资本结构、股利政策等方式向外界传递内部信息。然而,市场中关于低负债企业还本付息、股利分红方面的信用信息较少,外部投资者对此类企业的投资决策会更加慎重,无形中增加了企业的融资难度。第二,持有过多现金或保持过低负债率都容易加剧代理问题进而导致非效率投资[6-7],即不合理的财务柔性水平会降低企业投资效率,导致融资效率低下。

由此可见,合理的财务柔性水平有助于企业融资效率优化,而不合理的财务柔性水平会对融资效率产生消极影响。那么,是否存在一个或多个财务柔性水平的阈值,在以阈值划分出的不同财务柔性水平区间对融资效率具有不同的影响效应。由此引出本文的第一个研究假设:财务柔性水平与企业融资效率之间是否存在财务柔性水平门限效应,使得在不同财务柔性水平下,财务柔性对融资效率的影响显著不同:

H1:以财务柔性水平为门限变量,旅游企业的财务柔性水平与融资效率存在门限效应。

由于经营环境、资产规模以及面临的市场竞争等方面存在差异,财务柔性具有明显的行业特征,不同行业或同一行业下不同子行业的财务柔性水平具有明显差异[8]。旅游活动包括食、住、行、游、购、娱,旅游业涉及产业众多,诸如景区、酒店、餐饮、休闲服务等都囊括其中。因此,对于不同业务类型的旅游企业来说,财务柔性水平对融资效率的影响可能是不同的,其合理水平的区间也可能是不同的。本文参考中国证监会发布的《上市公司行业分类指引》,将A股33家旅游上市企业划分为景区类、综合类和酒店餐饮类共三个细分行业类型进行对比分析。由于这三类旅游企业在业务构成、经营方式以及盈利模式等领域存在差异,旅游企业通过开展多元化业务缓解融资约束的效果差异已得到理论验证[2],而同样情境下需进一步检验财务柔性的不同水平对融资效率的影响效应是否存在显著差异。为探究旅游业各子行业的财务柔性水平对融资效率的影响是否存在差异,以及各子行业合理的财务柔性水平区间是否明显不同,提出第二个研究假设。

H2:不同业务类型下旅游细分行业财务柔性与融资效率的关系及其合理水平存在差异。

四、研究设计

(一)变量定义和样本选取

1.被解释变量:融资效率(FE)

本文采用DEA测度旅游企业融资效率FE,具体投入与产出指标及其说明见表1。

表1 融资效率评价指标体系

2.解释变量财务柔性(FF)与控制变量选取

参考曾爱民[5][18]观点,本文以现金柔性和负债柔性之和表示财务柔性。借鉴已有研究成果,本文控制变量选择融资成本(FC)[20]和融资规模(FS)[21]。

3.样本选取与数据来源

以2011—2020年主营业务为旅游业务及相关服务的中国A股上市企业为研究样本,剔除样本期间内主营业务发生重大变更后退出旅游行业的企业,共获得312个非平衡面板数据。参考证监会行业分类指引(2012),对样本企业进行如下分类:(1)景区类:主营景区打造与运营,并拥有代表性景点的企业,共15家、135个样本观测值;(2)酒店餐饮类:主营酒店管理、餐饮服务的企业,共10家、100个样本观测值;(3)综合类:主营其他综合性旅游服务的企业,共8家、77个样本观测值。所有数据均来源于国泰安数据库。融资效率FE测度采用DEAP2.1软件完成,面板门限回归模型、普通面板回归模型分析采用STATA15.0软件完成。

(二)模型假设与估计方法

1.面板门限模型的假设与估计方法

门限效应是指当门限变量达到某个临界值后,被解释变量与解释变量的关系会发生明显变化,这一临界值即称之为门限值[22]。本文引入面板门限模型对假设H1进行实证检验。单一门限模型设定如下:

其中,融资效率FE为被解释变量,财务柔性FF为解释变量和门限变量,θ为待估门限值。I(·)是示性函数,按括号内条件是否满足分别取值1或0。融资成本FC和融资规模FS为控制变量,控制变量不影响门限变量取值。ε为扰动项。

2.普通面板模型的假设与估计方法

建立面板模型需要确定适当的模型估计,本文通过F检验与Hausman检验从普通OLS、固定效应模型和随机效应模型中选择适当模型。为检验假设H2,本文构建如下普通面板模型:

其中,财务柔性水平FF及其二次项为解释变量,融资成本FC和融资规模FS为控制变量,ε为随机扰动项。

为探究变量间的非线性关系,在标准线性回归模型中加入核心解释变量的高次项并考察其显著性是常用检验方式。Lind等认为这一方法不够严谨,标准过于薄弱,并在其基础上提出了检验U型或倒U型关系的三个标准[23]。

五、实证结果与分析

(一)财务柔性与融资效率的门限效应检验

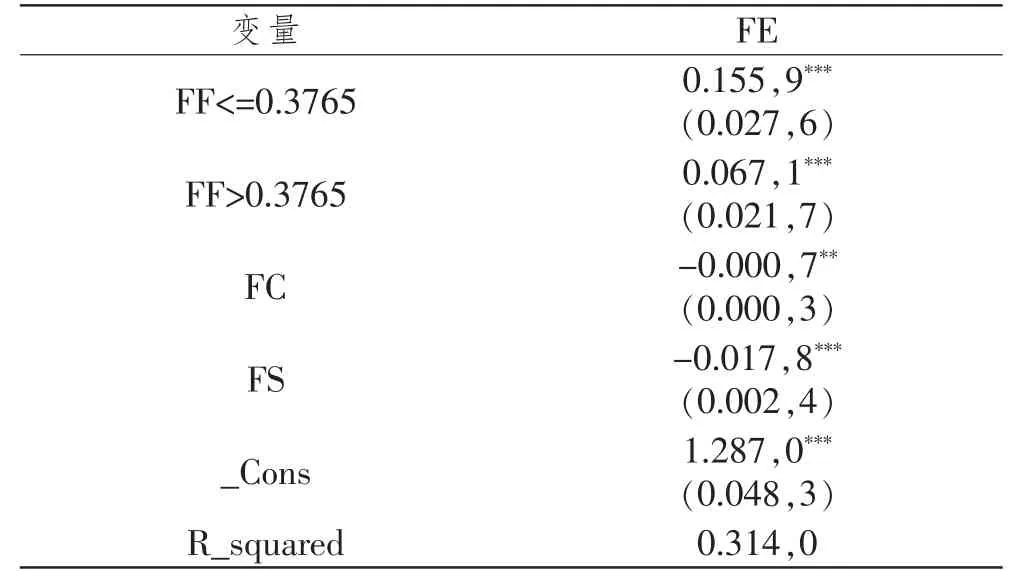

引入面板门限模型检验旅游企业财务柔性水平FF影响融资效率FE的门限效应,检验结果见表2。

表2 面板门限模型的系数估计

当财务柔性水平FF小于或等于门限值的估计值(0.376,5)时,旅游企业每提高1单位财务柔性水平,能够促进融资效率提高0.155,9单位。当财务柔性水平FF大于门限值的估计值(0.376,5)后,每提高1单位财务柔性水平仅能促进企业融资效率提高0.067,1单位。较高水平财务柔性意味着较高水平现金持有,或较低水平负债率,或兼而有之。然而,持有过多现金或保持过低负债率会加剧委托代理等问题的负面效应,进而导致财务柔性对融资效率提升的边际效应持续递减。但是,由于我国旅游上市企业的财务柔性整体水平偏低,因此从整个旅游行业看,储备财务柔性对企业融资效率仍为正向提升作用。总而言之,旅游上市企业提高财务柔性水平能够提升融资效率,但该影响的边际效应呈递减趋势。由此,假设H1得到验证。

(二)财务柔性与融资效率的多重关系检验

1.线性关系检验

本文研究样本为非平衡面板数据,因此先后采用F检验与Hausman检验确定了随机效应模型为合适的面板回归模型。表3为我国旅游企业财务柔性水平FF与融资效率FE的线性关系回归结果。具体来说,列(1)是以全部33家旅游上市企业为样本的回归结果,财务柔性FF的系数估计值在1%的水平上显著为正,说明我国旅游企业普遍选择将一部分内部现金或外部举债能力储备为财务柔性以提高融资效率。列(2)(3)(4)对应的分别是景区类、综合类和酒店餐饮类旅游企业的回归结果。列(2)的财务柔性FF的系数估计值为0.051,6,在5%的水平上显著为正,表示景区类企业每提高1单位财务柔性水平能够促进企业融资效率提高0.051,6单位;列(4)的财务柔性FF的系数估计值为0.151,9,在1%的水平上显著为正,表示酒店餐饮类企业每提高1单位财务柔性水平能够促进企业融资效率提高0.151,9单位。比较列(2)(4)发现,酒店餐饮类企业提高财务柔性水平对提升融资效率的边际效应比景区类企业大,这可能是因为景区类企业不仅有稳定的门票收入,还有景区内的店铺租金、娱乐消费及餐饮消费等其他收入,盈利能力较强。酒店餐饮类企业的主要收入来源仅为餐饮和客房收入,盈利渠道比较单一,总体盈利能力相对较弱。另外,景区类企业多以自身景区资源为产业依托,不同景区的资源独特性使彼此之间替代性弱,市场竞争相对较小,而酒店餐饮类企业则面临着激烈的市场竞争,加之自有固定资产的专用性强,可依托主业开展的多元化经营方式比较有限。因此,与景区类企业相比,酒店餐饮类企业预先储备相同水平的财务柔性更能提高其抵御外部不利冲击或抓住有利发展机遇的能力,进而显著提高企业融资效率。列(3)中财务柔性水平FF的系数估计值为正但不显著,说明财务柔性对综合类旅游企业的融资效率不存在显著的线性关系影响。

表3 财务柔性水平与融资效率的线性关系检验结果

关于控制变量,融资成本FC与融资规模FS都对融资效率FE具有负向影响,系数估计的方向及显著性基本符合本文预期。具体来说,融资成本越低,表示企业在融资活动中的投入越少,则融资效率越高;融资规模意味着融资难度,规模越小则难度越低,融资效率则会越高。

2.非线性关系检验

表4为我国旅游上市企业财务柔性水平FF与融资效率FE的非线性关系检验结果。本文采用学者Lind&Mehlum提出的三个检验标准进行严格验证[23]。列(5)是以33家A股旅游上市企业为样本的回归结果。首先,财务柔性水平FF的一次项、二次项系数分别显著为正、显著为负,则满足第一个检验标准;其次,FF取最小值时的曲线斜率λ1+2×λ2×FFmin为0.241,7且显著,取最大值时的曲线斜率λ1+2×λ2×FFmax为-0.171,3且显著,则满足第二个检验标准;再次,基于模型假设,求得曲线拐点值为FF=0.5475,312个样本观测值的FF取值范围为[-0.1881,1.0687],说明曲线拐点值位于样本区间内,则满足第三个检验标准。由此,严格验证了财务柔性水平FF对我国旅游上市企业整体融资效率FE的影响呈显著倒U型。当财务柔性水平FF小于拐点值(0.547,5)时,融资效率FE随FF的提高而提高,当财务柔性水平FF大于拐点值(0.547,5)后,融资效率FE随FF的提高而降低。

表4 财务柔性水平与融资效率的非线性关系检验结果

表4的列(6)(7)(8)分别为景区类、综合类和酒店餐饮类企业的财务柔性水平FF与融资效率FE的非线性关系检验结果。列(6)中财务柔性水平FF一次项系数为0.099,7且显著,二次项系数为-0.103,3且显著。当FF取最小值(-0.188,1)时,为0.138,5,当FF取最大值(0.879,0)时,为-0.081,9,都在1%的水平上通过显著性检验。曲线拐点值为0.4828,135个景区类样本观测值的FF取值范围为[-0.188,1,0.879,0],则曲线拐点值位于其FF取值范围内。由此,严格验证了财务柔性水平FF对景区类企业融资效率的倒U型曲线影响。类似于列(6)(7)中FF一次项系数为正且显著、二次项系数为负且显著;当FF取最小值、最大值时,其对应的曲线斜率分别为0.552,1和-0.423,6,都在1%的水平上通过显著性检验;同时,曲线拐点值(FF=0.532,6)也位于其FF取值范围内,则综合类企业的财务柔性水平FF对融资效率FE的影响也呈现为倒U型曲线。

3.财务柔性合理性水平评估

全行业来看:结合前文面板门限模型的实证结果,本文以门限值的估计值FF=0.376,5和倒U型关系的曲线拐点值FF=0.547,5将312个样本观测值划分为三类。具体来说,FF小于或等于0.376,5的划分为低水平样本组,FF大于0.376,5但小于或等于0.547,5的划分为中等水平样本组,FF大于0.547,5的划分为高水平样本组。因此,从整个旅游行业看,财务柔性水平位于前两个样本组的企业处于合理区间,而位于第三个样本组的企业处于不合理区间。财务柔性是企业一项重要资源,其管理核心是权衡这项资源的最佳使用时间[9]。因此,若企业决定未来使用这些资金,则当前使用所能获得的收益便成了机会成本,若未来使用所获得的收益不能覆盖这一机会成本,就会对企业产生消极影响。在312个样本观测值中,低水平样本组占总样本量的87.50%,表明我国绝大部分旅游企业处于提高财务柔性水平能够促进企业融资效率优化的阶段,此类样本企业能够通过提高财务柔性水平显著降低外部融资约束,提升融资效率。中等水平样本组占总样本量的8.97%,此类样本企业的财务柔性对融资效率也为正向影响,但与低水平样本组相比,其提升效应较小。高水平样本组占总样本量的3.53%,此类样本企业储备了过高水平的财务柔性,继续提高财务柔性水平会降低企业融资效率。

细分行业来看:根据景区类和综合类企业各自的曲线拐点值观察其样本分布情况,景区类样本的曲线拐点值为FF=0.482,8,财务柔性水平FF的取值范围为[-0.188,1,0.879,0],则[-0.188,1,0.482,8]为景区类企业财务柔性水平的合理区间,(0.482,8,0.879,0]为其财务柔性水平的不合理区间。在135个景区类样本观测值中,94.07%的样本处于合理区间,5.93%的样本处于不合理区间。综合类样本的曲线拐点值为FF=0.532,6,财务柔性水平FF的取值范围为[-0.166,1,1.068,7],则[-0.166,1,0.532,6]为综合类企业财务柔性水平的合理区间,(0.532,6,1.068,7]为其财务柔性水平的不合理区间。在77个综合类样本观测值中,92.21%的样本处于合理区间,7.79%的样本处于不合理区间。由此可见,我国景区类和综合类企业中大部分的财务柔性水平都处于合理区间,即这些企业大都处于提高财务柔性水平能够促进融资效率提升的阶段,但也有一部分企业储备了过高的财务柔性水平,这会对企业融资效率产生负向影响。

对比景区类和综合类样本的曲线拐点值后发现,综合类样本的曲线拐点值(FF=0.532,6)大于景区类样本的曲线拐点值(FF=0.482,4),表明相较于景区类企业而言,综合类企业应当储备更多财务柔性以降低融资约束,提升融资效率。综合类企业的非相关多元化程度较高,加之主业不突出,缺乏能够带领企业中所有产业协调发展的支撑性产业,其多元化经营无法显著降低外部融资约束[6]。同时,从产业实践看,我国旅游上市企业涉足的非相关行业以高新技术产业为主,而高新技术研发的特点为资金需求大,研发过程和研发成果的不确定性高,对外部投资者吸引力不强。因此,综合类企业往往需要保持较高水平的财务柔性。反观景区类企业,我国景区类企业大多为国有性质,享有政府的资金支持与政策保障,其多元化经营方式以拓展自身旅游服务为主,有利于企业内部资源与信息的协调共用,从而能够显著降低融资约束,因此与综合类企业相比,景区类企业用以保障融资的财务柔性可以维持在较低水平。

表4的列(8)结果显示,酒店餐饮类样本的财务柔性水平FF的二次项系数为负,但未能通过显著性检验,当FF取最小值、最大值时,其对应的斜率都为正且不显著,说明酒店餐饮类企业的财务柔性水平FF与融资效率FE之间并不存在非线性关系。结合表3的列(4)结果可知,酒店餐饮类企业的财务柔性水平FF与融资效率FE显著正相关,提高财务柔性水平能够明显提升酒店餐饮类企业的融资效率。综上所述,景区类、综合类、酒店餐饮类旅游企业的财务柔性水平对融资效率的影响存在明显差异,其各自财务柔性水平的合理区间也明显不同,则假设H2得到验证。

(三)稳健性检验

本文通过重新构建评价指标体系计算融资效率进行稳健性检验。具体来说,旅游业作为第三产业,劳动力成本较高,则重新构建融资效率评价指标体系时增加应付职工薪酬为投入指标,产出指标则以净资产收益率和利润总额替代总资产净利润率以反映企业收益情况。采用重新计算的融资效率进行实证检验,均能得到与上文中实证研究一致的结果。

六、结论与启示

利用2011—2020年中国33家A股旅游上市企业的相关数据,本文对财务柔性水平和融资效率之间的多重关系进行了深度检验。研究发现:(1)财务柔性对融资效率的影响呈现为倒U型曲线。在未达到拐点值之前,储备财务柔性能显著提升我国旅游上市企业整体融资效率,但提升程度具有明显的门限效应。当财务柔性水平小于或等于门限值0.376,5时,对融资效率的提升效应为0.155,9,大于门限值0.376,5后则为0.067,1,即该提升效应呈边际递减趋势。(2)根据门限值的估计值(0.376,5)、倒U型曲线拐点值(0.547,5)将所有样本的财务柔性水平分为三类,96.47%的旅游上市企业处于提高财务柔性水平能够提升融资效率的阶段。(3)不同业务类型下旅游企业财务柔性水平与融资效率的关系以及各自财务柔性水平的合理区间并不相同。景区类、综合类企业的财务柔性对融资效率呈倒U型曲线影响,而酒店餐饮类企业是线性正向影响;相比景区类企业,综合类企业可以储备更多财务柔性水平以达到提高融资效率的目的。

本文的研究结论对我国旅游上市企业制定可持续经营管理战略具有如下启示。第一,重视财务柔性管理。储备财务柔性有助于旅游上市企业增强抵御外部不利冲击以及抓住有利发展机遇的能力,旅游企业、行业以及相关政府主管部门需要从更为全面的角度审视旅游企业的融资效率,促进旅游产业实现高质量发展。第二,关注财务柔性水平与企业内外部环境的匹配。合理的财务柔性水平能够促进融资效率提升,若财务柔性水平超出合理区间,应及时调减。第三,分类与灵活治理相结合。景区类、综合类旅游企业的财务柔性管理应注重灵活性,既要发挥财务柔性对融资效率的提升作用,又要避免储备过高水平的财务柔性;酒店餐饮类旅游企业应采取合理手段积极提高财务柔性水平以提升融资效率。

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30

石油沥青(2021年5期)2021-12-02

云南画报(2021年6期)2021-07-28

文化创新比较研究(2020年7期)2021-01-13

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

杂文月刊(2019年24期)2020-01-01

杂文月刊(选刊版)(2019年12期)2019-09-10

杂文月刊(2018年21期)2019-01-05

创业邦(2018年8期)2018-08-28