财务共享服务中心科学选址研究

2022-03-07 19:24:11郭婷

国际商务财会 2022年1期

关键词:财务共享

郭婷

【摘要】文章以财务共享服务中心选址决策作为论述方向,通过对理论及案例的总结,提炼财务共享服务中心选址决策影响因素,搭建一套具备操作指导意义的“财务共享服务中心选址模型”,并以Z集团的相关数据为基础来验证模型是否有效。经过验证,本模型虽未能做到绝对的精准,但测算结果与Z集团现有的四大财务共享服务中心的实际选址结论基本匹配,一定程度上验证了本模型的有效性及适用性。

【关键词】财务共享;科学选址决策;选址模型

【中图分类号】F275

一、引言

共享服务中心(Share Service Centre)这一概念源于20世纪80年代,由通用汽车、福特汽车等跨国制造企业巨头提出。所谓财务共享服务中心(Finance Shared Service Center),即将企业各种财务流程集中在一个特定的地点和平台来完成,进而实现效率的提高、成本的节约、内控的加强等方面的效果。财务共享服务中心的原理是将内部不同业务集团(BG)或业务中心(BU)之间重复性高、频率高的财务相关流程(主要为基础的会计核算类流程)进行集中,然后替代性的由单独成立的共享服务中心进行处理,使得企业原本的人力资源和工作时间支配可以转移到企业的核心管理,同时达到提高工作效率并且保证产出水平的目标。

财务共享中心在西方已经形成了成熟的理论和方法论体系,但由于我国财务共享中心发展滞后西方三十余年,西方的理论体系在我国还存在水土不服的问题。我国的“财务共享服务中心”发展比较滞后,整体发展状况也不太理想。2000年以前,我国人工成本低廉、业务与财务信息系统不完善等原因限制了财务共享理念在我国的推行。2013年,财政部会计司牵头发布了《企业会计信息化工作规范》,协同国资委,对国企、央企下达了具体的管理目标:“通过财务共享服务中心的建设,全面的提升企业集团的财务管理水平、财务管控能力,力争达到世界一流”。自此,我国企业开始真正意义上接纳财务共享中心理念,并将其纳入企业财务职能战略,中国财务共享中心的大规模建设也由此拉开序幕。在财政部和国资委号召后,我国企业集团开始陆续启动财务共享服务中心的搭建工作。

为因地制宜解决我国财务共享中心的建设难题,2018年,财政部会计司协同德勤管理咨询,总结了企业集团建设财务共享中心过程中,需要注意的重点和难点问题,在此基础上并提出了“SPORTS”这一建设框架,在框架中说明了财务共享中心的建设需要有六个方面的考虑,也就是六大要素:地点、工作流程、组织与人员、政策与法规、信息技术、服务标准。该体系将“地点”放到了第一位,充分体现了共享中心选址的重要性。

二、相关理论梳理

(一)共享定位的理论

总结现有文献及相关理论,财务共享服务中心的定位可以大致分为三类:会计工厂、管控中心、数据服务中心。

1.会计工厂,降低成本

降低企业财务职能的整体运营成本,是财务共享服务中心模式的原始动因和目标,截止目前仍是共享建设的主流目的。这一定位主要建立在资源配置理论、业务流程再造理论、规模经济理论三大理论的基础上。

总结“会计工厂”定位下的财务共享中心选址倾向:若企业集团将“会计工厂”作为财务共享服务中心的首要定位,那么在选址决策中,成本相关因素将占有更大的权重,人工成本低、地产成本低的城市将更有可能满足企业集团的共享中心选址需求。

2.管控中心,加强管控

所谓“管控中心”,即是借助共享中心对于财务流程的充分参与,以标准化的控制要求,实现共享中心对企业财务运营的风险控制。通过共享中心与本地controller的分工协作,实现财务管控要求的高效、有序落实,有效降低企业财务风险。这种定位最典型的代表当属华为。

总结“管控中心”定位下的选址倾向:若企业集团将“管控中心”作为财务共享服务中心的首要定位,那么在选址决策中,与企业集团总部的相对物理距离相关因素将占有更大的权重,企业集团总部所在城市将更有可能满足企业集团的共享中心选址需求。

3.数据服务中心,为业务提供高效服务

这种定位下,财务共享服务的发展重点,更多是通过财务共享的模式,使得财务能从企业的战略层面实现同业务共存。而不是单纯的节省成本,财务共享中心能够帮助企业集团作为大中型企業,解决其财务组织的灵活性不够与敏捷性不足的短板,促进财务职能的转型。

总结“数据服务中心”定位下的选址倾向:若企业集团将“数据服务中心”作为财务共享服务中心的首要定位,那么在选址决策中,与业务单位的相对物理距离相关因素将占有更大的权重,业务总部所在地或业务分布密集的城市将更有可能满足企业集团的共享中心选址需求。

(二)选址因素的总结及分类

综合参考文献及案例,影响财务共享服务中心选址的因素大致可以划分为两大类:一类是由城市属性所决定的(见表1),另外的一类是和企业集团的自身特点及管理的要求相关的(见表2)。

三、科学选址模型的构建

(一)选址决策的本质

所谓“财务共享服务中心选址决策”,其本质是从若干备选对象中,通过对若干影响因素的综合对比,选择出最优对象的过程,这一过程正是管理学的一个分支“多目标决策”。

“多目标决策”又称“多目标最优化问题”,是于1896年由意大利经济学家L.帕雷托首次提出。“多目标决策”的原则包括:最终目标并非是找出“最优解”,而是在若干备选对象中,找出最接近“最优解”的目标对象;如果备选的对象比较多,应该通过一些条件限制进行筛选,在保证决策需求的基础下,尽量减少备选目标个数。控制备选目标个数可采用剔除从属性目标、设立约束条件(否决行指标)、设定必要的起码标准(门槛性指标)等,采取“化多为少法”,设立分层筛选条件,逐层缩小备选城市范围,最终形成选址建议。

备选对象的分析评价结果应区分轻重缓急,即接近最优解的顺序,以决定备选对象的取舍。

(二)评价方法的选择

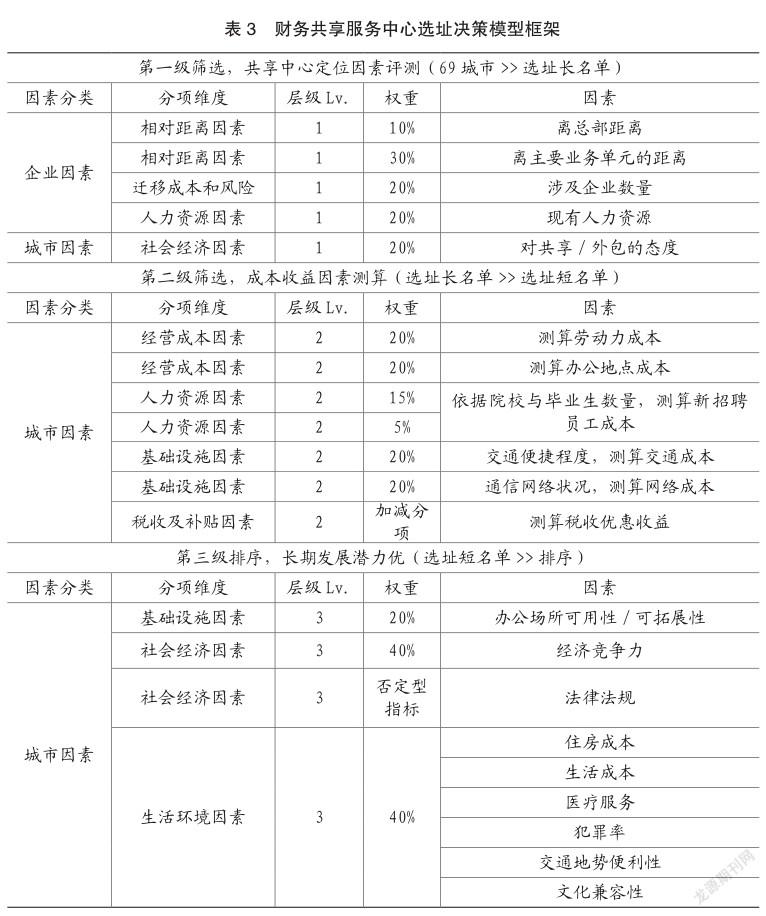

本文遵循“多目标决策”的第二项基本原则,采取“化多为少法”,设立分层筛选条件,逐层缩小备选城市范围,最终形成选址建议。在分层结构上,设立三级筛选:

第一级筛选,共享中心定位因素评测:结合企业集团/板块现有业务区域布局及财务人员分布情况,各备选城市与企业集团总部、业务单元总部距离,备选城市对共享/外包服务行业扶持态度等信息,筛选形成选址长名单。

第二级筛选,成本收益因素測算:通过劳动力的成本、办公地点的租金成本(自有物业视同租金)等测算企业财务共享服务中心运营成本影响;通过院校与毕业生数量测算新员工招聘成本,通过交通便捷程度、通信网络状况等测算运营质量对共享服务中心成本的影响,对长名单城市进行测评,筛选行程选址短名单。

第三级排序,长期发展潜力优选:对于短名单城市进行深度分析,通过定量评估模型数据采集、录入及计算,得到各备选城市基础得分;在基础得分排序基础上,综合各地区政府可提供的财政、税收、租金等方面的优惠条件和集团战略考虑因素,形成备选城市排序,并以供企业集团最终决策。

在此基础上,依据德勤咨询及ACCA的调研结果,对三层指标进行分类并配以合适的权重,形成本文的核心产出“财务共享服务中心选址决策模型”,具体如表3所示。

四、选址模型验证——以Z集团为例

(一)Z集团概况

Z集团为央企,收入规模超过5000亿元,利润规模超过1000亿元,总资产规模超过5万亿元。Z集团采用“以一级利润为边界,分板块建设财务共享中心”的思路,于2014年全面启动了集团财务共享服务中心建设。Z集团在充分借鉴通用电气(GE)、宝洁(P&G)、马士基(Maersk)、华为等大型企业财务共享的先进经营的基础上,提出了“价值型共享中心”的纲领性定位。因此,Z集团对财务共享服务中的定位较高,主要体现在管控职能的落地及人才的培养,运营成本因素的重要性相对较低。

选取Z集团作为研究对象,主要有以下几点考量:其一,Z集团位列我国前53家央企名录,收入、利润规模在我国名列前茅,具有代表性;其二,Z集团管理理念先进,财务共享中心建设的起步相对较早,具有鲜明的管理意义;其三,Z集团业态综合,覆盖了房地产、金融、航运、物流、制造、港口在内的十多个板块,在我国央企中,业态完备性首屈一指,其财务共享建设过程也充分体现了各大业态的管理特色,具有较高的借鉴意义;其四,Z集团下属多家上市公司,财务共享中心建设过程中,最大的政策限制即是证监会、上交所、深交所对财务信息监管的要求,Z集团在这部分内容上具有鲜明的借鉴意义。

(二)Z集团选址模型测算

1.第一级筛选“共享中心定位因素评测”

承上文所述,第一级筛选所包含的因素及权重如表4所示。本轮筛选目标是从69座备选城市库中,筛选出综合评分前16的城市进入第二级筛选。

2.第二级测算“成本收益因素测算”

第二级筛选所包含的因素(指标)及权重如表5所示。本轮筛选目标是从16座城市筛选出前1/3,即6个城市,形成选址短名单。

3.第三级排序“长期发展潜力优选”

进入第三层级后,已经是一个相对短的备选城市名单。所以,在第三层级,本模型更多的是为企业集团管理层对进入短名单的备选城市进行优劣排序,以供管理层决策。

在第三层级,补充的因素(指标)及权重如表6所示,综合第一级筛选和第二级筛选的评分后,最终得到短名单内各城市的综合评分及综合排名。

(三)Z集团最终选址方案及模型验证

上述企业集团指标的数据统计范围主要针对的是已经截至目前已投入运营的四大中心(地产板块、航运板块、物流板块、金融板块)。2018年,地产板块财务共享服务中心揭牌,地点为深圳,本模型排序第三位;2019年,航运板块财务共享服务中心揭牌,地点为深圳,本模型排序第三位;2020年,物流板块财务共享服务中心揭牌,地点为武汉和广州,其中武汉在本模型排序第一位;2020年,金融板块财务共享服务中心揭牌,地点为深圳,本模型排序第三位。2020年上,本模型虽未能做到绝对的精准,但测算结果与Z集团现有的四大财务共享服务中心的实际选址结论基本匹配,一定程度上验证了本模型的有效性及适用性。

五、结语

本文聚焦于财务共享服务中心建设的其中一个细节性问题“财务共享服务中心选址决策”。以Z集团的实际数据进行验证,结果显示:本模型虽未能做到绝对的精准,但测算结果与Z集团现有的四大财务共享服务中心的实际选址结论基本匹配,一定程度上验证了模型的有效性。期望该模型能在我国企业财务共享中心建设过程中,对于选址决策提供具备实际应用意义的工具。本模型在实践中,可分为如下几步进行应用:

第一步,企业集团应先确定本单位财务共享服务中心的定位,是会计工厂、管控中心,还是数据服务中心。

若企业集团将“会计工厂”作为财务共享服务中心的首要定位,那么在选址决策模型中,成本相关因素将占有更大的权重。对应的,选址模型中的第二级筛选的意义将更重要,建议扩大第一级筛结果城市的范围至20~30座城市,通过第二级成本因素的筛选,来形成5~7座城市的短名单,最终通过第三级筛选进行决策。

若企业集团将“管控中心”作为财务共享服务中心的首要定位,那么在选址决策中,与企业集团总部的相对物理距离相关因素将占有更大的权重,企业集团总部所在城市将更有可能满足企业集团的共享中心选址需求。

若企业集团将“数据服务中心”作为财务共享服务中心的首要定位,那么在选址决策中,与业务单位的相对物理距离相关因素将占有更大的权重,业务总部所在地或业务分布密集的城市將更有可能满足企业集团的共享中心选址需求。

第二步,充分搜集本企业数据,包括总部及业务单位地理位置及相对距离、企业在各大城市的分布、企业财务人员在各大城市的分布。其他城市因素指标可参考本文的数据或数据源。

第三步,合理调整权重,在实际应用中,企业集团可根据本单位财务共享服务中心的具体情况,适当的调整各项指标的权重。

财务共享中心的选址除了模型所列示的各项因素外,还受不同企业集团的管理层意愿及喜好等主观因素影响,而这部分主观因素难以衡量。本模型在实际应用中的定位,并非直接帮助管理层做成决策,而是协助企业集团对多种客观因素进行科学分析,将企业可选城市尽可能的缩小到可供决策的短名单范围内,以方便企业集团管理层进行决策。

主要参考文献:

[1]Jassen M Rothwell, Herbert Seal W. Shared service centers and professional employability [J]. Journal of Vocational Behavior, 2018(79): 241-252.

[2]Derven M.Advancing the shared Services Journey through Training [M], 2011.

[3]Martin W.Critical Success Factors of shared Service Projects——Results of an Empirical Study[J]. Advances in Management, 2016, 14(15).

[4]Benjamin T. Hazen,Joe B. Hanna,Dianne J. Hall. Incorporating logistics enterprise architecture: a Diffusion of innovation perspective[J]. International Journal of Logistics Research and Applicarions,2014, 17(3):179-199.

[5]Alt W, Schneider C. Linear-quadratic control problems with L1-control cost[J]. Optimal Control Applications & Methods, 2015, 36(4):512-534.

[6]马玲.财务共享与业财融合的具体问题探析[J].中国商论,2019.

[7]黄永刚,马凌志.浅谈财务共享对业财融合的影响[J].现代商业,2018.

[8]邱玉莲,钱苏维.大数据环境下企业财务管理信息系统应用探讨[J].财会通讯,2017(7).

[9]赵欣然,权烨.华为公司基于价值管理实践下的财务战略转型[J].《财务与会计》.2017(4).

[10]李斐然.管理会计:融合与创新[J].财务与会计.2017(1).[11]李闻一,朱媛媛,刘梅玲.财务共享服务中心服务质量研究[J].会计研究2017(4):59-65.

猜你喜欢

现代营销·学苑版(2016年12期)2017-01-23 13:31:37

中国高新技术企业(2016年33期)2016-12-27 12:05:43

商情(2016年40期)2016-11-28 09:38:16

时代金融(2016年27期)2016-11-25 19:06:50

现代经济信息(2016年24期)2016-11-09 03:54:48

商业会计(2016年17期)2016-11-09 00:32:17

商(2016年23期)2016-07-23 22:09:26

现代经济信息(2016年15期)2016-07-07 22:06:50

现代经济信息(2016年10期)2016-05-24 13:37:47

中国市场(2016年3期)2016-01-15 10:02:04