经济政策不确定性与企业避税

2022-03-04 22:20:51吴柳滢

商场现代化 2022年1期

吴柳滢

摘 要:本文利用2007年-2016年中国上市企业层面的数据研究检验经济政策不确定性对企业避税的影响。研究发现,经济政策不确定性对企业避税行为存在抑制作用。此外,本研究通过对作用渠道的检验得出以下结论:经济政策不确定性对企业避税行为的效应受企业自身以及外部环境变化的影响。若企业内部融资约束程度较低或外部市场化程度较高时,则企业避税的负向效应更为明显。本文不仅丰富了经济政策不确定性在微观企业层面的效应研究,还提供了企业避税行为宏观影响因素的新证据。

关键词:经济政策;不确定性;避税

一、引言

经济政策不仅是各国政府相机抉择以调节经济结构、促进供需平衡的重要抓手,也是微观企业审时度势以调整经营决策的风向标。经济政策制定过程中的复杂性以及不可预期性会引致经济政策不确定性(economic policy uncertainty)。近年來,微观主体在经济政策不确定情况下如何调整企业决策逐渐成为国内外研究的热点。而避税作为企业经营活动的一种普遍现象,却较少有学者关注经济政策不确定性对其影响。经济政策不确定是否会引致微观企业个体的避税行为发生变化?该问题的解决与否,对于政府政策制定等方面具有重要的实践价值和启示意义。

作为经济社会的一大主体,企业的战略制定离不开对政府出台的各项经济政策的关注。经济政策的改变涉及财政、货币、监管和贸易等方面,是企业不确定性的重要来源,因为它们的成本、销售和利润将受到很大影响。政策的改变将会改变企业的外部经营环境,从而可能影响企业相关决策行为的改变。那么经济政策不确定性影响企业避税行为的作用机理是什么?知晓企业避税行为随经济政策变化的作用机制,关系到宏观经济的高质量发展和微观主体的经济活力。

本文使用Baker et al.(2016)构建的中国经济政策不确定性指数,并结合上市企业财务数据,以经济政策不确定性为出发点,研究其对中国上市企业避税行为的影响以及各种运行机制。

二、文献综述与理论假说

1.经济政策不确定性与企业避税

经济政策不确定性是企业面临的外部环境不确定性的重要来源之一,因此不可避免地影响企业层面的行为和决策。有学者证明经济政策不确定性与企业避税行为正相关(陈德球等,2016;Nguyen and Nguyen,2019;王菁华和茅宁,2020;潘洋,2021)。然而,有学者持相反观点。Dang et al.(2019)与Shen et al.(2021)发现经济政策不确定性增加时,企业会主动减少避税行为以防范风险,导致税负上升。这意味着,企业面临不确定性时,在短期内未能及时调整税收筹划活动,政策不确定性会带来更多的财务负担,企业的现金有效税率在一年之内有所上升(Kang & Wang,2020)。

企业在做出激进的避税决策前,会权衡潜在的利益和成本(Law and Mills,2015)。当经济政策不确定增加时,企业的避税行为存在高成本。其一,经济政策不确定性增加会导致企业对于外部信息感知不明确,企业不清楚避税策略是否能适应新政,由此增加避税成本(Dang et al.,2019)。其二,经济政策的不确定性会增加内部管理者和外部用户之间的信息不对称。若企业在经济政策不确定时进行避税,多产生代理成本和信息不对称可能会导致企业面临高融资成本和引起投资者的不满(Shen et al.,2021)。基于此我们提出假说1。

假说1: 若经济政策不确定性增加,则企业为规避风险,会减少相应的积极避税行为。

2.经济政策不确定性、内外部环境与企业避税

本文拟从企业融资约束以及市场化程度两方面着手,探寻引致的企业避税行为变化的理论机制。

首先,基于融资约束视角探讨企业避税行为变化。对于面临融资约束困境的企业而言,强化流动性管理不失为脱离窘况的好办法。在理想条件下,企业可以根据自身需求不受限制地获取外源融资。然而,由于信息不对称等因素的存在,企业获取外部资源的能力会有所差异(Edwards et al.,2016)。当从股票和债务市场筹集外部资金的难度增加时,企业会通过税收筹划以达到减少支付税金和缓解融资压力的目的(Edwards et al.,2016)。Law and Mills(2015)认可这一观点,他们认为,企业管理者在做出避税决定前,会事先对税收规避与其他融资方式(例如,债务融资或股权融资)进行比较,评估避税的边际成本和边际收益。如果外部融资的边际成本超过了避税行为增加的边际成本,具有融资约束的企业有较大的可能性进行更积极的税收筹划,以期为未来的投资机会留存额外的现金。基于此我们提出假说2.1。

假说2.1: 当企业面临较高程度的融资约束时,经济政策不确定性上升导致企业减少避税行为更不明显。

其次,基于市场化程度视角研究企业避税行为变化。市场化进程并不是全国统一步调,而是对于经济状况本就较为良好的东部沿海地区发展外向型经济,继而带动中、西部地区发展,这就导致了中国不同地区经济发展程度大相径庭。位处市场化程度不同地区的企业,受到环境的影响势必会存在差异。市场化程度较高的地区,完善的法律程序能够降低公司的代理成本,从而抑制企业的盈余管理活动(Edwards et al.,2016)。具体而言,其一,对于市场化程度较高的地区,市场在社会资源配置中的作用能够得到更好的体现。政府扮演“服务”和“扶持”的角色,对于企业的干扰程度较低,削弱了企业避税动机(王菁华和茅宁,2020)。其二,企业所在地的市场化水平较高,表明当地政府治理水平较高、法律制度比较完善。这也意味着,较高的法律监管水平会对企业形成事前的威慑力量,使其不敢轻易采取激进的避税手段(刘慧龙和吴联生,2014)。基于此我们提出假说2.2。

假说2.2: 当企业所处地区的市场化程度较高时,企业避税行为对经济政策不确定性上升的反应更为敏感。

三、研究设计

1.样本选择

本文选择2007年-2016年中国沪深A股上市企业,样本按如下过程进行筛选:(1)剔除ST、ST*、PT企业;(2)因金融类企业负债率高,故剔除此类样本;(3)剔除不合常理的样本,如税前利润为负、所得税费用小于零的样本;(4)剔除财务数据缺失的公司样本。为避免异常值的影响,本文对所有连续变量进行了1%水平的winsorize处理。本文用于衡量经济政策不确定性的数据来源于Baker et al.(2016)开发的“经济政策不确定性指数”,用于测算避税程度的名义所得税率数据来源于万德(WIND)数据库,其余财务数据取自国泰安(CSMAR)数据库。

2.计量模型

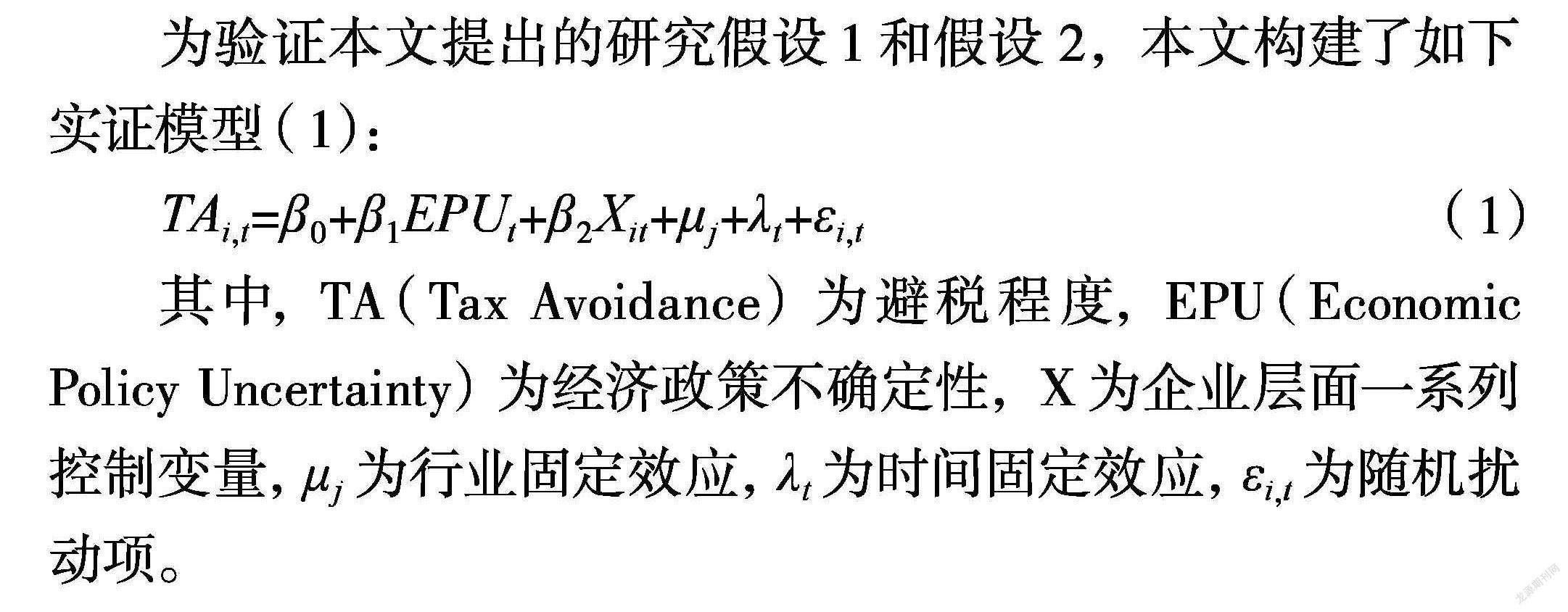

为验证本文提出的研究假设1和假设2,本文构建了如下实证模型(1):

TAi,t=β0+β1EPUt+β2Xit+μj+λt+εi,t(1)

其中,TA(Tax Avoidance)为避税程度,EPU(Economic Policy Uncertainty)为经济政策不确定性,X为企业层面一系列控制变量,μj为行业固定效应,λt为时间固定效应,εi,t为随机扰动项。

3.变量定义

(1)企业避税程度(Tax Avoidance)

本文参照刘慧龙和吴联生(2014)的做法,基于会计——税收差异,使用模型进行测算,通过计算得到的避税程度以用于基准回归。

(2)经济政策不确定性(EPU)

Baker et al.(2016)基于《南华早报》的新闻内容计算出月度经济政策不确定性指数。为了更好地与企业年度指标相匹配,取当年12个月的算术平均值,并除以100构建经济政策不确定性的衡量指标。

(3)分组变量

本文借鉴 Kaplan and Zingales(1997),根据财务指标构建融资约束指数(KZ),KZ值越大,证明融资约束程度越大。将融资约束程度按年度行业的中位数进行划分,若指数高于中位数,则取1,为融资约束高组;反之,则取0,为融资约束低组。

本文采用樊纲等(2009)编写的《中国市场化指数》与王小鲁等(2018)《中国分省份市场化指数报告(2018)》中“市场化进程总得分”来衡量各地区的市场化程度(Index)。将市场化程度指数按年度行业的中位数进行划分,若指数高于中位数,则取1,为市场化程度较高组;反之,则取0,为市场化程度较低组。

(4)控制变量

本文的控制变量包括:财务杠杆(Lev)等于负债合计/资产合计;企业规模(Size)为ln(总资产);盈利能力(Roa)用净利润/总资产衡量;资本密集度(Cap_Int)为固定资产净值/资产总计;存货密集度(Inv_Int)为年末存货净额/资产总计;无形资产比重(Intang)使用无形资产/总资产度量;股权集中度(Topholder)等于无形资产/总资产;企业年龄(Age)为年份减企业成立时间加1;企业的亏损情况(Loss)为虚拟变量,若公司上一年度的净利润小于0,则Loss取1,反之取为0。除此之外,本文还控制了年份和行业的固定效应。

四、实证结果与分析

1.回归结果分析

表1报告了经济政策不确定性与企业避税的回归结果。第(1)至(4)列表示依次加入行业固定效应、年份固定效应、行业和年份固定效应以及所有控制变量。第(4)列的结果显示:经济政策不确定性对企业避税行为有抑制作用。平均而言,经济政策不确定性每增加1个百分点,会使企业避税行为下降0.3个百分点,结果在1%的水平上显著。以上结果支持了本文的假说1。

表2的(1)、(2)列汇报了作用机制结果。第(1)、(2)列分别表示了在融资约束程度低、高情况下,企业的避税行为。系数分别为-0.0040和-0.0022,且均在 1%水平上显著,表明企业受到融资约束程度更低时,经济政策不确定性对企业避税行为的抑制作用会进一步加强,从而支持了本文的假说2.1。

表2的(3)、(4)列报告了外部层面的作用机制结果。在不同市场化进程下,经济政策不确定性对比企业避税回归的系数为-0.0027和-0.0033,均在 1%的水平上通过了显著性检验。即市场化进程较高的地区,企业避税程度受到经济政策不确定性的影响更强。由此,本文的假说2.2得到支持。

2.稳健性检验

(1)更换企业避税的测度方式

本文采用名义税率与实际税率(ETR)的差额来反映企业的避税程度。指标的具體计算方法如下:ETR1 = 所得税费用/息税前利润;ETR2 =(所得税费用-递延所得税费用)/息税前利润;Rate_diff = 名义税率-ETR。汇报了替换避税指标进行稳健性检验的实证结果,经济政策不确定性(EPU)的系数和显著性均符合预期,表明经济政策不确定性的上升,将会使企业减少其避税行为。①

(2)控制地区税收征管程度

经济政策不确定性会导致政府财政收入下降,同时地方政府也有动机增加财政支出以抑制经济衰退,这无疑增加了政府的财政压力。为了缓解这种压力,地方政府将尽最大努力增加税收收入。为了降低地区税收征管强度(TE)可能对本文研究结论产生影响,本文在基准回归模型的基础之上引入征管强度(TE)变量,以此进一步检验经济政策不确定性与企业避税之间的关系。②即便控制了地区税收征管强度,经济政策不确定性仍对企业避税行为具有负效应。

(3)滞后一期核心解释变量

考虑到可能存在的互为因果关系,本文参照王菁华和茅宁(2020)的研究,采用滞后一期的经济政策不确定性指数(L.EPU)作为解释变量再次回归。经济不确定(EPU)的系数在1%-10%的水平下显著,表明回归模型不存在内生性导致的估计偏差。③

五、结论

2008年全球金融危机后,各国实施各种经济政策以减少危机带来的负面影响。经济政策的频繁调整导致了高度的经济不确定性,这使得人们尤为关注其对企业层面决策的影响大小与影响方式。本文使用2007-2016年中国上市企业的数据,经过实证研究发现,经济政策不确定性对企业的避税行为有负面影响。除此之外,当企业内部的融资约束程度更低、企业外部的市场化程度更高时,企业减少避税行为的敏感性会增强。

注释:

因篇幅限制,具体的回归结果不予展示,可联系作者索取。

同上。

同上。

参考文献:

[1]Baker,Scott,R,et al.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics,2016,131(4):1593-1636.

[2]Dang D,Fang H,He M.Economic policy uncertainty,tax quotas and corporate tax burden:Evidence from China[J].China Economic Review,2019,56:101303.

[3]Edwards A,Schwab C,Shevlin T.Financial constraints and cash tax savings[J].The Accounting Review,2016,91(3):859-881.

[4]Kang W,Wang J.Corporate tax effects of economic policy uncertainty[J].Accounting&Finance,2021,61:2577-2600.

[5]Kaplan S N,Zingales L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The quarterly journal of economics,1997,112(1):169-215.

[6]Law K K F,Mills L F.Taxes and financial constraints:Evidence from linguistic cues[J].Journal of Accounting Research,2015,53(4):777-819.

[7]Nguyen M,Nguyen J H.Economic policy uncertainty and firm tax avoidance[J].Accounting&Finance,2020,60(4):3935-3978.

[8]Richardson G,Lanis R,Taylor G.Financial distress,outside directors and corporate tax aggressiveness spanning the global financial crisis:An empirical analysis[J].Journal of Banking&Finance,2015,52:112-129.

[9]Shen H,Hou F,Peng M,et al.Economic policy uncertainty and corporate tax avoidance:Evidence from China[J].Pacific-Basin Finance Journal,2021,65:101500.

[10]陳德球,陈运森,董志勇.政策不确定性,税收征管强度与企业税收规避[J].管理世界,2016(5):151-163,共13页.

[11]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015,No.418(04):119-133.

[12]潘洋.经济政策不确定性,分析师关注与公司避税[J].哈尔滨商业大学学报:社会科学版(1):14.

[13]王菁华,茅宁.经济政策不确定性,流动性预防与企业避税[J].中国经济问题,2020,No.323(06):93-108.

[14]刘慧龙,吴联生.制度环境、所有权性质与企业实际税率[J].管理世界,2014,000(004):42-52.

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中国外汇(2019年7期)2019-07-13 05:45:04

经济研究导刊(2016年30期)2016-12-24 08:09:52

山东工业技术(2016年23期)2016-12-23 17:50:19

智富时代(2016年12期)2016-12-01 16:29:50

商情(2016年40期)2016-11-28 10:29:30

现代经济信息(2016年25期)2016-11-24 05:00:49

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

企业导报(2016年13期)2016-07-19 18:22:08

财税月刊(2016年4期)2016-07-04 09:55:24