美国量化宽松政策对中国CPI 影响的阶段性特征

2022-03-03 05:49黄秀海

统计学报 2022年1期

黄秀海

(浙江财经大学 数据科学学院,浙江 杭州 310018)

一、引言

量化宽松(Quantitative Easing,QE)通常指政府通过大量印钞购买国债或者其他抵押债券来向市场投放资金,缓解资金流动性,从而达到降低市场资金利率、刺激经济增长的目的。自2020 年春节以来,新冠疫情迅速席卷世界各地,严重影响了人们的正常生活秩序,对世界经济也造成了极大冲击。美国作为世界经济总量第一大国,其社会经济发展受到了新冠疫情的严重冲击,经济萎缩,失业率增加,金融市场剧烈动荡。为了应对疫情影响,快速摆脱经济低迷现象,美联储实施了量化宽松货币政策,采取了下调联邦基金利率、大量购买美元国债与抵押贷款证券资产等系列举措,向市场注入了巨额资金,在一定程度上缓解了疫情对美国经济产生的影响。

回顾美国货币政策的演变历程可以发现,每当其经济遇到问题时,都偏向于采取量化宽松货币政策来解决(王丽,2021)[1]。从1944 年布雷顿森林会议确立“双挂钩”①的固定汇率体系及国际金融秩序起,美元的发行与使用就使得美国能够享受到“铸币税”(Seigniorage)带来的特权,②从此美国便开始频繁实施量化宽松货币政策(汪金祥,2021)[2]。随后,由于朝鲜战争、中东战争、越南战争等需要消耗巨额资金,美国直接开起了疯狂印钞的节奏,结果使得美国黄金储备很快被消耗殆尽,美国国内通货膨胀节节攀升,已经无力维持“双挂钩”的固定汇率体系。1971 年7 月在美元第七次危机爆发时期,时任美国总统尼克松宣布停止履行外国政府可用美元与美国政府兑换黄金的义务(何正,2012)[3]。尽管如此,由于短时期内缺乏相应的替代货币,美元仍被作为重要的国际储备与支付货币,在各国外汇储备中占据主导地位。由于美国长期实施低利率政策,引发了其房产泡沫在2007 年破灭,且在2008 年初引发的次贷危机最终演变为金融危机,席卷全球,此次危机严重打击了美国的经济与对外贸易。为此,美国从2008 年至2014 年实施了四次量化宽松货币政策,向市场注入了巨额资金,缓解了市场上货币的流动性危机,刺激美国经济恢复了增长(Meszaros and Olson,2020;Thomas,2011;Tillmann,2019)[4-6]。2020 年面对全球新冠疫情的影响,美国出现了需求与供给的双降,对美国及世界经济产生了巨大冲击。面对经济低迷、失业率高、通货膨胀率急剧上升的“滞胀”局面,美国再次实施了量化宽松的货币政策。2021 年3 月12 日,拜登政府更是追加了1.9 万亿的“美国经济救助计划”,引起了全球范围内资产价格的大幅上扬,导致国际金融环境急剧动荡,世界经济与贸易环境进一步恶化。

从美国货币政策的简短回顾可知,美国不断开起的量化宽松政策本质上就是疯狂印钞,而这会对世界其他国家特别是发展中国家的财富造成掠夺与侵吞。在目前的国际金融体系中,这是一种世界货币的铸币税特权,而美国却利用这种特权赤裸裸地进行国际剥削。很明显,在世界范围内如果没有能够与美元相抗衡的替代性国际货币出现,那么美元就具有无限膨胀的内在动力,而这会导致区域性的通货膨胀演变为区域性的经济危机,甚至演变为全球性的金融风险。对多数发展中国家来说,这可能会造成货币贬值、物价飞涨、资金外逃、经济急剧动荡等局面。为此,面对美国频繁实施的量化宽松政策,应如何抵制美国通货膨胀及美元贬值对本国经济造成的影响,降低美国对本国财产的掠夺?这是摆在世界各国特别是发展中国家面前亟需解决的一个关键问题。

目前中国作为世界第二大经济体,与美国具有紧密的经济与贸易关系,同样需要解决美国货币政策对中国财富的侵吞问题。那么,近年来面对美国频繁的量化宽松政策,中国在抵制美国通货膨胀与美元贬值剥削方面的成效如何?美国频繁的量化宽松政策是否向中国输入了通货膨胀,是否显著引起了我国通货膨胀的变化?对此,本文拟运用B_P 断点估计与时变概率马尔可夫区制转换(Transition Probability of Time -Varying Markov System,MS -TVTP)方法进行实证研究。

二、文献综述及中国应对美国量化宽松政策的实践

关于美国无限量化宽松货币政策对发展中国家的影响,学界一致认为产生了输入性通货膨胀(梁琳、黄蕊,2013;匡毅、陈怡安,2015;Mundell,1963)[7-9]。最早对开放经济条件下通货膨胀的国际传递问题展开研究的是西方国家,在20 世纪60 年代后,相关研究形成了国际通货膨胀理论(或者称为国际物价理论)等成果(Obstfeld and Kenneth,2000;余珊萍、赵自强,2003)[10,11]。国际物价理论可分为小国开放经济条件下的“输入型通货膨胀”(或称“北欧模型”)与国际收支货币论,并且建立了相关模型,能够对世界各国通货膨胀、利率、汇率、商品物价等因素间的关系进行分析。该理论的核心思想说明,国际通货膨胀本质上是世界上发行与输出国际储备货币的国家为了取得“铸币税”而采取的一种掠夺行为,而输入货币的国家为了抵制或者弱化国外通货膨胀对本国外汇储备的影响会采取国内信贷行为,导致国内物价上涨。由于美国及美元金融资产具有内在无限膨胀的动因(路妍、方草,2015)[12],因此储备货币输出国家与输入国家会在这种周而复始的无限循环中不断推动通货膨胀上涨。

通货膨胀传递的途径主要为国际贸易与资本的自由流动。在国际贸易自由主义与国际资本自由流动的条件下,一些文献(刘玉彬、李智芳,2012;吴立元等,2021)[13,14]将通货膨胀的国际传递途径归结为:价格传导、需求拉动、流动性传导等形式。当然,也有些学者(赵思旭、宋倩雯,2014;刘克崮、翟晨曦,2011)[15,16]对国际贸易自由主义与资本自由流动等前提条件提出了质疑,提出了非完全自由贸易与非国际贸易商品的存在、国内资源是否处于充分就业、国内信贷扩张与国际通货膨胀的交互影响等问题,认为国内通货膨胀是国内外多种因素综合作用的结果。

还有些学者(张明,2018;陈虹、马永健,2016;余升国等,2018)[17-19]研究了不同汇率制度下通货膨胀的国际传递问题。固定汇率与浮动汇率被视为两种极端的汇率体系。从1944 年布雷顿森林体系确立美元“双挂钩”政策到1971 年布雷顿森林体系崩溃,这是国际固定汇率体系的盛行时期,此时期的国际金融体系相对稳定,客观来说对世界经济产生了一定的推动作用。目前,世界各国普遍实行有管理的浮动汇率制度,具体到每个国家到底是管理多些、自由浮动少些还是市场经济因素影响导致的自由浮动多些、管理少些,完全取决于主权国家自身的经济、金融、外贸和管理等诸多因素。即使是目前仍为国际主要储备货币国家的美国,也并非是完全自由的浮动汇率制,考虑到经济、政治等诸多原因,美国经常借助经济、金融、政治、外交等手段对美元汇率施加直接或间接影响,但更多的是推行无限量化宽松的货币政策,获取“铸币税”,达到掠夺他国财富的目的。

另外,也有些文献(魏玮、张兵,2021;Anaya et al.,2017)[20,21]就美国无限量化宽松政策对世界经济的影响进行了量化分析。在固定汇率体系下,早期学者往往用“一价定律”对国际通货膨胀的传递进行分析,认为一国(主要是指国际储备货币发行国家)增发货币会导致物价上涨,当汇率不变时,商品价格的上涨会直接导致输入国家商品的价格上涨。随后国际货币论认为,国际通货膨胀的传递还会受到贸易国家之间的利率、汇率、对外贸易依存度等因素的影响,并且构建了影响因素间的模型关系用于分析与解释。还有一些文献(Bernhard and Ebner,2017;Chaparro and Escot,2021;Oddo and Bosnjak,2021)[22-24]将国际储备货币发行与输出国家的量化宽松理解为短期行为,认为这些国家的量化宽松政策是为了应对突如其来的偶然事件导致的经济低迷、消费不振等问题而采取的短期性刺激行为,为此更多运用MS-VAR、SVAR、VAR 模型分析美国短期量化宽松政策对经济的影响。这些实证结论验证了美国量化宽松政策对发展中国家的CPI 具有正向影响,且这种影响与一个国家的综合经济实力、国际影响力、对外贸易依存度等因素密切相关,具有一定的差异性。

国内文献就美国历年来的量化宽松货币政策对中国的影响从外贸、经济、物价水平等方面进行了分析,但多数研究局限于定性分析,仅有少量研究进行了实证分析。而且,这些研究基本均套用国外的SVAR、MS-VAR、VAR 模型与方法(叶亚飞、石建勋,2021;张同斌、高铁梅,2015;李婧、高明宇,2019)[25-27],主要运用中国的经济与外贸数据进行实证研究并得到了一些结论。国内研究与国外相关文献所得结论基本一致,如美国频繁的量化宽松货币政策与我国通货膨胀具有正向变化关系,会推高我国的通货膨胀水平,还会引起人民币升值、商品出口形势恶化、资产大幅缩水等问题。

显然,现有文献关于美国频繁的量化宽松货币政策对发展中国家财富的掠夺与剥削具有一致性意见,那么在当前的国际经济与金融环境下应如何抵制或弱化美元贬值带来的影响?为此,应探索相应的策略,这也一直是广大发展中国家努力追求的目标。同时发现,“北欧模型”启示着抵制美元不断贬值带来的影响的过程与国际储备货币输入国家的经济实力、外贸规模、综合国力等许多因素有关。本文认为,通过客观评价发展中国家抵制美国频繁量化宽松货币政策影响的方法与措施,有助于集思广益,更好地开展经济交往,从而促进本国经济发展。

目前,面对美国频繁的量化宽松货币政策对发展中国家特别是中国的影响,需要完善的问题有两个。第一,需完善美国量化宽松货币政策对我国通货膨胀影响的实证研究。现有文献在定量分析美国量化宽松货币政策的影响时基本沿用的是国外学者的分析方法与模型,如MS-VAR、VAR、SVAR 模型,将美国量化宽松货币政策视为突发性的偶然事件,是对正常经济运行的干预行为,并且主要分析其对中国宏观经济、贸易、金融等方面的影响。显然,专门就美国量化宽松货币政策对我国通货膨胀的影响方面进行实证分析的文献很少,有待完善与深化。第二,中国与其他发展中国家一样,其实一直都在探索美元不断贬值带来的影响。随着中国经济实力的稳步提升,中国应对美国量化宽松货币政策导致的输入性通货膨胀的能力显著增强。当前,需要研究不同时期抵制美国量化宽松货币政策对我国通货膨胀呈现出的阶段性特征,以更好地评价中国的反掠夺政策效果,便于及时预判经济走向,采取应对措施,防范输入性通货膨胀。基于现有文献,本文不仅研究美国量化宽松货币政策对我国通货膨胀影响的阶段性特征,而且会从MS-TVTP 模型视角分析我国通货膨胀运行的区制转换性质,及早采取针对性措施,应对美国频繁的量化宽松货币政策。

与现有文献相比,本文创新之处主要体现在两点。(1)就美国量化宽松政策对我国通货膨胀影响的结构突变特征进行了识别。自1944 年布雷顿森林体系建立以来,美国便开始频繁实施量化宽松货币政策,为此广大发展中国家一直在采取各种措施来致力于反剥削、反掠夺斗争。随着中国经济实力、综合国力的持续提升,美国量化宽松货币政策对我国通货膨胀的影响呈现出阶段性差异,只有客观、准确地估计这种阶段性特征,才能合理评价中国应对美国量化宽松货币政策的效果。(2)对我国通货膨胀在不同区制的转换特征进行了分析。美国经济在不断的量化宽松与退出量化宽松中循环,使得我国通货膨胀运行具有明显的区制转移特征,对其进行准确描述有助于掌握美国量化宽松政策影响下我国通货膨胀的运行规律,预判我国通货膨胀的走向,具有重要的现实指导意义。

三、实证设计

(一)样本结构

基于研究需要,本文选取了2000 年1 月—2021年7 月期间美国的货币投放量(usm3)、同比CPI 月度指标(uscpi)。根据OECD 统计标准,它们统计的是基础货币与准货币数量,所以本文也选用这一指标。对市场中货币价格进行反映的是通货膨胀指标,本文选用的是同比月度指标。对于中国,本文也选取了这两个对应指标(cnm3,cncpi)。同时,由于美国与中国目前在世界上分属第一、第二大经济体,贸易往来经济量十分巨大,而美国实施量化宽松货币政策的一个主要目的就是使用不断贬值的美元来购买中国商品,可见贸易往来途径是美国量化宽松货币政策向中国输入通货膨胀的重要渠道。鉴于进口商品价格的变化适合对此现象进行反映,因此本文还选择了中国的进口商品价格指数(impi)进行分析。所有样本数据均取自中经网中国统计数据库。

(二)实证逻辑

在选定分析变量后,首先分析变量间的协整关系,探索这些变量间是否存在协整关系,特别是被解释变量cncpi 对其余变量是否存在协整关系。其次,如果明确cncpi 对其余变量存在协整关系,则构建cncpi 对其余变量的回归模型(此步骤是分析中国CPI 结构突变问题所必需的步骤)。再次,在回归方程基础上,运用B_P 断点检验法客观探究美国量化宽松政策影响下中国CPI 呈现出的结构突变特征,然后对存在的分割点数量进行显著性检验,对具体的分割时间进行估计。最后,根据确定的分割时间构建不同时间阶段内cncpi 对其余变量的回归方程,然后基于全局最优(Global Optimum)和序贯原则(sequential tests)比较分段回归与全局回归模型的改善效果。

在分析美国量化宽松政策对中国CPI 的阶段性影响特征后,本文将进一步探究美国不断量化宽松与退出量化宽松背后中国CPI 在不同区制内的运行特征。运用MS-TVTP 模型,将中国CPI 运行划分为低增长与高增长两个区制,分析中国CPI 在不同区制内的稳态概率、持续时间、转换概率以及不同区制间的转移特征,并对中国CPI 的走向进行概率预测。

(三)模型设定

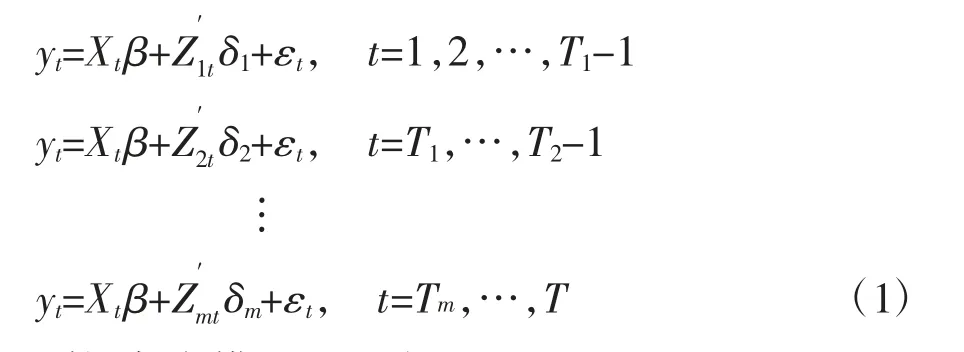

1.本文研究涉及的模型主要有两个,第一个是B_P 多间断点检验与估计方法(Bai and Perron,1998;2003)[28,29]。考虑一个多元线性回归模型,包含T个时期与m 个潜在的间断点,这样就存在m+1 个区制(regime)。可定义间断点是接下来出现的第一个时点,设T0=1,Tm+1=T。对于第j 个区制,观测值为yTj,yTj+1,...,yTj+1-1。存在m 个间断点的回归模型如下:

则间断点模型可写为:

式中,矩阵Zt为对角矩阵,如下:

间断点回归模型中的回归变量可分成两类,其中一类变量(X)的系数(β)是固定的,另一类变量(Zt)的系数)是随着区制的不同而变化的。

(1)全局偏差最小化原则。Bai 和Perron(1998)编制了相关程序,用于识别m 个间断点与计算出使得模型(1)残差平方和达到最小的系数。假设间断点集合{Tm}=(T1,…,Tm),可以使式(4)的残差平方和达到最小。

当存在多个间断点时,根据使式(4)达到最小的原理确定回归方程系数。

(2)序贯确定。其算法原理是,首先以全样本开始执行未知间断点的检验,原假设为无间断点。其次,如果检验拒绝了无间断点的原假设,则确定间断点时点,将样本分成两个样本区间,在每个子样本区间进行未知间断点检验。每一个子样本区间都视作原假设为l=1、备择假设为l+1=2 的检验。当在子样本区间的检验拒绝了原假设时,则增加一个间断点。或者,使得检验表现出残差平方和改进最大的子样本区间。最后,不断重复以上两个步骤,直到所有的子样本区间都不再拒绝原假设,或者直到最大允许的间断点个数,或者直到达到子样本区间数的上限。

(3)全局偏差最小与序贯确定相结合。Bai 和Perron(1998)对Bai(1997)的方法进行了改进,在每一步检验中,原假设下的间断点是由全局最优化得到,而备择间断点是由顺次估计得到,因此这种方法本质上是序贯确定与全局最大化方法的结合。

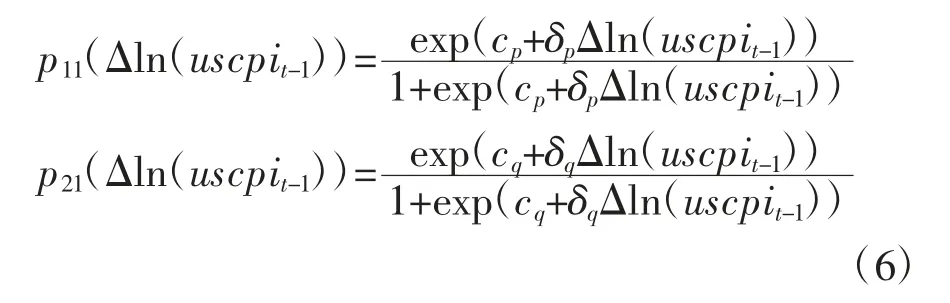

2. 第二个模型是时变概率马尔科夫区制转换(MS-TVTP)模型,用于分析中国CPI 在转换变量影响条件下在不同区制内的变化特征。设定中国CPI低增长(st=1)和高增长(st=2)两个区制。经检验,中国CPI 取对数后是一阶平稳,即Δln(cncpi)是I(1)序列。美国CPI 具有同样性质,即Δln(uscpi)也是I(1)序列。现对中国CPI 构建一个自回归阶数为四阶的Markov 区制转换模型:

经检验,Δln(cncpit)会受到Δln(uscpit-1)滞后一期的影响,将转换概率设定为时变的,即:

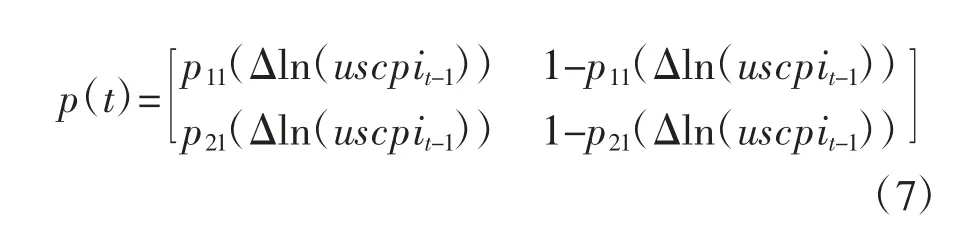

式中,cp、δp、cq、δq为待估参数。进一步,Markov转换概率矩阵为:

这样,关于美国量化宽松政策导致的美国通货膨胀对中国CPI 的影响情况,就可以从中国CPI 在不同区制内的运行特征(主要是转移概率、平均持续时期、稳态概率等)方面得到进一步分析。

四、美国量化宽松政策对中国CPI 影响的结构突变特征识别

(一)格兰杰因果检验

为分析美国量化宽松政策对中国CPI 的影响,在对相关变量间的关系进行模型构建分析前,首先需要进行变量间因果关系的检验,以验证模型设立的可行性。本文运用Eviews11.0 对变量间的因果关系进行检验的结果整理如表1 所示。可见,cnm3、uscpi 这两个变量原假设成立的概率分别为0.000 3和8.E-05,均小于常用的0.05 的显著性水平,说明它们是引起中国CPI 变动的格兰杰原因,而另外两个因素与中国CPI 间的因果关系则不明显。可见,变量间具有一定的因果关系。

表1 变量间的格兰杰因果关系检验

(二)协整检验

在格兰杰因果检验之后,还需进一步检验这些变量间是否具有协整关系,以及cncpi 是否可以作为被解释变量来构建分析模型。本文选择单个方程协整检验方法进行检验,相关检验结果如表2 所示。从表2 第5 列的概率值可知,在0.05 的显著性水平下,cncpi、cnm3、impi、uscpi 不可作为被解释变量的原假设不成立,即这些变量均可作为被解释变量来构建模型进行相关分析,只有usm3 不能作为被解释变量来构建模型。

表2 变量间的协整关系检验

(三)模型构建

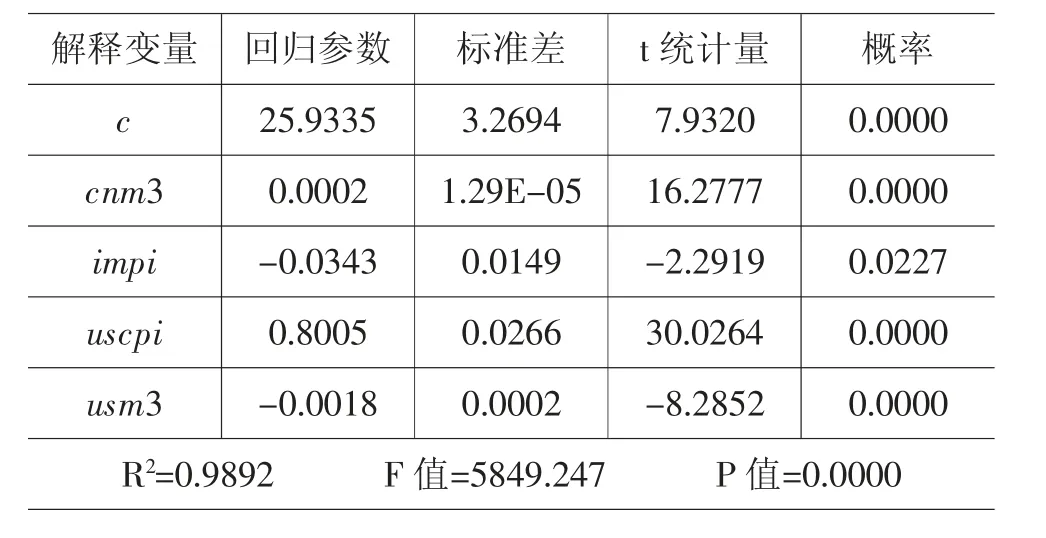

根据表1 与表2 的检验结果,先构建中国CPI对其余变量的线性回归方程,相关结果整理如表3所示。可见,常数项与回归参数对应的概率值均小于0.05 的显著性水平,具有显著性。从回归参数来说:cnm3、uscpi 的回归参数分别为0.000 2 和0.800 5,说明它们对中国CPI 波动均具有正向传导关系,但cnm3 对中国CPI 的影响较弱,而uscpi 对中国CPI的影响程度则较大;impi 与usm3 对中国CPI 具有微弱的反向影响,具体情况还需要进一步分析。回归方程的可决系数为0.989 2,P 值为零,说明回归方程显著。

表3 cncpi 对其余变量的回归方程

(四)结构突变点估计及分裂时间确定

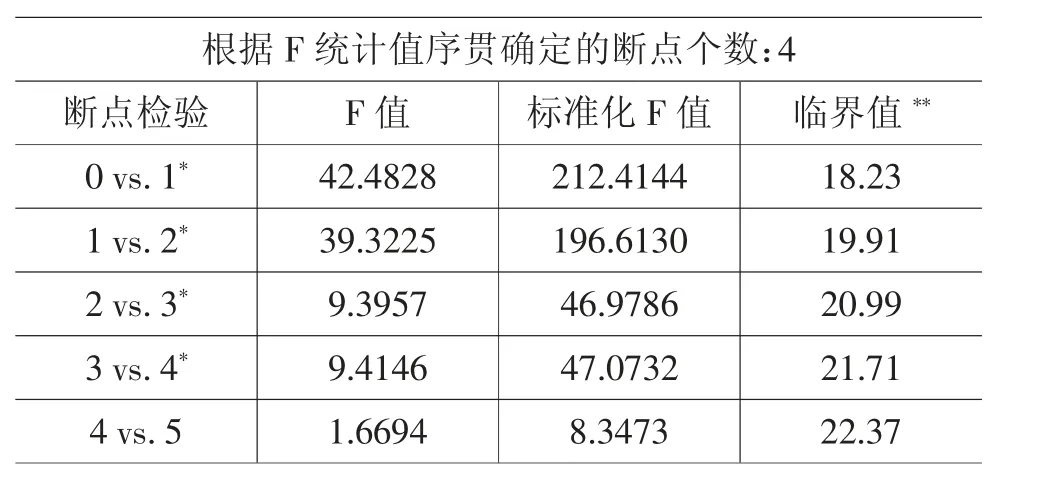

在初步确立回归方程的基础上,进一步估计中国CPI 的结构变化关系与分割时间。运用B_P 断点检验方法,根据序贯原则估计的中国CPI 断点情况如表4 所示。

表4 断点个数的检验

从表4 可知,在2000 年1 月—2021 年7 月期间,中国CPI 波动具有四个明显的结构突变点。进一步,对这四个结构突变点进行时间诊断,表5 显示中国CPI 结构突变时期分别是在2003 年11 月、2007年8 月、2010 年11 月和2018 年5 月。③

表5 结构突变时间的诊断

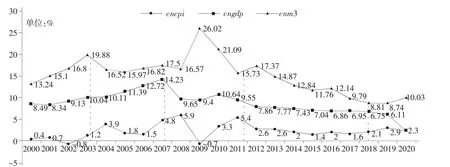

CPI 与货币供给量关系密切,国家的货币政策直接决定着市场上的货币供给量,现结合2000—2021 年的中国经济情况、中国CPI 与中国货币政策的变迁情况对这些分裂时间点情况进行梳理。为了论述方便,现将2000—2021 年间中国GDP、CPI、M3等变量的年度变化率数据波动关系图示化,见图1。

图1 中国CPI、GDP、M3 的变化情况

1.2000 年1 月—2003 年10 月。受1998 年泰国金融危机的影响,在美国开起量化宽松政策的背景下,世界经济充满了不确定性,中国在此次金融危机中受到了严重冲击,特别是在维护香港金融市场稳定、打击国际炒家的斗争中付出了巨大的努力与资金,中国经济压力陡增。为了保障宏观经济稳定增长的目标,中国货币政策由此前的“从紧”转向“稳健”。从图1 可知,2000—2003 年间稳健的货币政策释放了一定的市场流动性,货币供给增长分别为13.24%、15.1%、16.8%和19.88%,同期中国GDP 的增长率分别为8.49%、8.34%、9.13%和10.04%,同期中国CPI 的同比增长速度分别为0.4%、0.7%、-0.8%和1.2%。显然,适度宽松的货币政策抵制了中国经济下行的势头,中国CPI 也控制得比较好,保持在低位运行态势。另外,2001 年12 月11 日中国正式加入WTO,“稳健”的货币政策更加符合国内外企业对中国经济增长前景的预期与信心。

2.2003 年11 月—2007 年7 月。从图1 可知,此期间中国GDP 从2003 年开始的10.04%一路飙升至2007 年的14.23%,中国经济步入了增长的快车道,市场上出现了流动性过剩特征,经济增长呈现出了过热苗头。特别是进入2007 年之后,在货币流动性过剩与大宗商品价格急剧上涨的情况下,中国人民银行采取了“逆周期”操作,在2003—2006 年间连续四次上调存款准备金率,抑制了中国宏观经济增长过热,中国货币政策由“稳健”转向了“从紧”。此期间,“从紧”的货币政策使得中国货币供给从2003 年的19.88%高位下降至2007 年的17.5%。同期,中国CPI 上涨比较快,在美国量化宽松政策的影响下,中国CPI 受到了一定影响。

3.2007 年8 月—2010 年10 月。经过此前“从紧”货币政策的调控,经济过热势头得到了抑制,经济运行平稳。但是,在2008 年上半年雪灾和汶川地震的影响下,再加上外部环境受到美国次贷危机演化的国际经济与金融动荡的冲击条件下,中国经济稳定增长的势头再次面临严峻考验,客观上需要中国货币政策再次转向“宽松”。 从图1 可知,2009 年货币供给短暂上升至26.02%的水平,引导了国内消费、投资回升,外贸环境也得到了改善。中国经济在2009 年二季度探底6.4%后迅速回升,在2010 年一季度达到了12.2%的较高水平。从2010 年四季度起,中国货币政策从“宽松”状态开始适时“择机退出”,降至2011 年的15.73%,呈现出“适度宽松”特征。期间中国CPI 波动比较大,与货币供给量呈现出了反向变化关系。

4.2010 年11 月—2018 年4 月。随着2010 年下半年中国货币政策的“适度宽松”,在货币积累效应惯性、反应滞后性的影响下,中国经济保持了继续平稳增长的态势。中国经济在2011 年第三季度取得了增速为6.3%的不错成绩,且在2011 年第四季度CPI 降至4.6%。随后,希腊债务危机爆发,世界经济与外贸环境面临着诸多不确定性因素,中国货币政策在抑制通货膨胀条件下适时引导信贷适度增长,以保障宏观经济合理增长。从2013 年起,中国经济增速呈现出“拖平长尾筑底”特征(刘伟、蔡志洲,2021)[30],中国货币政策转向微调操作。从2016 年起,货币政策实施“供给侧结构性改革”的总需求管理原则,结合宏观经济管理部门的“去杠杆”实践,中国货币政策呈现出总体平稳、资金使用结构调整的特征。自2018 年起,经济增长呈现出疲态特征,经济增长压力显现。中国货币政策在“稳健”的总原则下适度增加信贷总量,改善资金投向,多次定向降准,使得经济平稳增长态势得以延续。自2020 年以来,在新冠疫情影响下,中国经济增长态势受到严重干扰,世界经济环境急剧恶化,中国货币政策再次展现出灵活适度的特征。此期间,中国CPI 总体保持在一个比较合理的范围之内。

可见,中国CPI 变化与中国经济及货币政策的动态变迁密切联系,而B_P 法能恰如其分地对中国CPI 的结构变化特征进行识别,展现出了比较高的契合度。

(五)分段回归

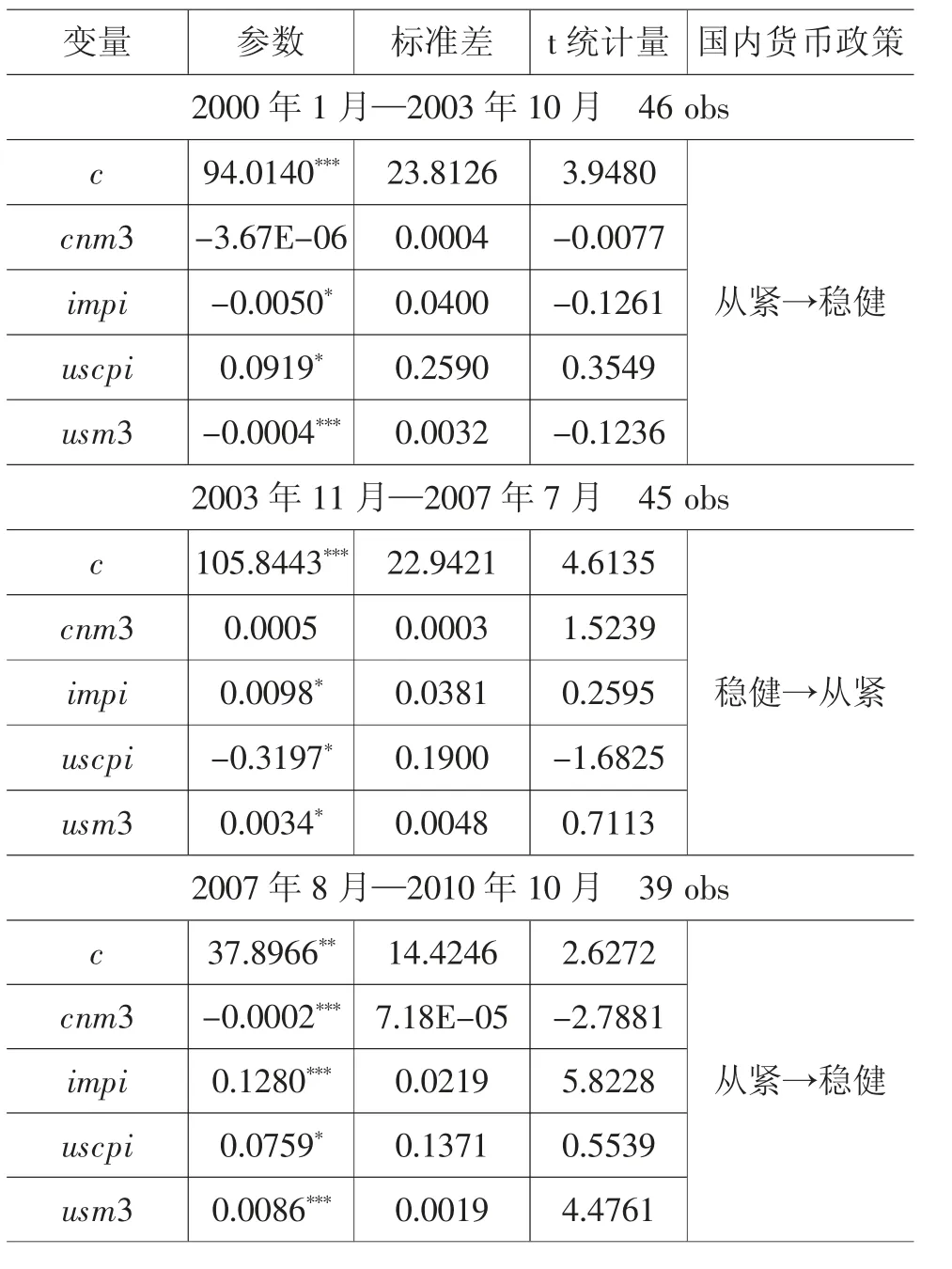

在美国量化宽松政策的影响下,由于中国CPI存在显著的结构突变特征,可尝试构建中国CPI 与其余变量在不同区制内的模型关系,并与表3 全局范围内的模型关系进行对比,以分析当采用具有结构突变特征的变量构建模型关系时哪一种方式更有利于揭示变量间的对应关系。分段回归结果如表6所示。

表6 不同区制内的变量间模型关系

(续表6)

从表6 可知,中国CPI 对影响变量分段回归的可决系数为0.997 8,大于表3 全局回归方程的可决系数0.989 2,显然,从变量间的模型关系来讲,分段回归要好于全局回归。对于变量间的模型关系,首先分析国内货币政策(cnm3)对cncpi 的影响。从第一区制至第五区制,回归参数分别为-3.67E-06、0.000 5、-0.000 2、-3.61E-05、0.000 4,正好对应国内不同时期的货币政策“从紧—稳健”“稳健—从紧”“从紧—稳健”“稳健条件下的供给侧改革”“适度宽松”。随着货币政策的变化,其对cncpi 产生了正反两方面的影响,即对人民币的币值有一定影响,但影响程度比较轻微。cnm3 对cncpi 的影响在第一、第二、第四区制内不显著,在第三和第五区制内显著,说明中国cncpi 的变化与cnm3 的关系基本不大,即中国货币政策决定的货币投放量不是中国CPI 波动的主要原因。

其次,分析进口商品价格(impi)变化对cncpi的影响。从第一区制至第五区制,回归参数分别为-0.005 0、0.009 8、0.128 0、-0.044 2 和-0.050 7,说明进口商品价格变化对cncpi 的影响总体呈现出由正到负的转向。这反映出,传统背景下美国量化宽松政策导致的国际市场上大宗商品价格的上涨会推高cncpi 水平,即对中国产生输入性通货膨胀。但自2010 年以来,美国的量化宽松政策未对cncpi 产生显著性影响。

再次,分析uscpi 对cncpi 的影响。从第一区制至第五区制,回归参数分别为0.091 9、-0.319 7、0.075 9、0.188 3 和-0.053 4,说明uscpi 对cncpi 的影响总体呈现出由正到负的转向。由于中国与美国贸易往来密切,根据“一阶定律”理论,在汇率基本固定的条件下,美国量化宽松政策导致的美国通货膨胀上升会直接传导为中国商品价格的上涨与cncpi 的上升。但自2018 年以来,美国的量化宽松政策不仅未引起cncpi 上涨,还直接导致了uscpi上涨,说明美国无限、频繁的量化宽松政策“剪中国羊毛”的能力减弱了,最终导致美国国内商品价格上涨。

最后,分析usm3 对cncpi 的影响。从第一区制至第五区制,回归参数分别为-0.000 4、0.003 4、0.008 6、0.004 1 和-0.002 0,说明美国通货膨胀变化对cncpi 的影响呈现出正负间的波动转向关系,总体来说美国的量化宽松政策对cncpi 具有推高作用。但自2003 年之后,美国无限印钞对cncpi 的影响程度越来越弱,特别是自2018 年以来反而呈现出了逆向影响关系,说明美国的量化宽松政策不会影响cncpi,而是直接影响美国的物价水平,推高了美国的通货膨胀。

之所以如此,是因为虽然美国频繁、无限实施量化宽松政策,但采取的是增量货币投放“内外隔绝”的流通机制(杜婕、曹为宇,2020)[31],即美国国内与国外的货币投放相互隔绝,并不直接贯通。美国向市场投放的增量货币往往不是直接投放到国内市场,而是大部分用来直接在国际市场上暴买别国商品,特别是中国商品,转而增加美国国内商品供给。经此操作,美国在收割世界其他国家财富、推高国际商品价格,向其他国家转嫁美国经济危机、通货膨胀的同时,反而降低了美国国内商品的价格。在这样的情形下,中国则得到了大量的贸易顺差与输入性通货膨胀,导致cncpi 上涨。自2018 年以来,特别是由于2020 年新冠疫情的影响,一方面,美国国内经济受到严重冲击,商品供给受到严重影响,同时,在美国优先原则的影响下,贸易保护主义抬头,世界正常贸易秩序受到严重影响,商品供需出现结构性矛盾。另一方面,在世界经济与贸易环境日益恶化的条件下,中国利用完整产业链优势,采取了“拉闸限产”等一系列应对措施,限制商品出口,争取了商品定价主导权。这样,美国在国际市场上暴买的商品价格大幅上涨,最终推高了商品价格,呈现出“美国印钞—国际市场大宗商品价格上涨—商品出口国商品价格大幅上涨—美国国内商品价格上涨”的循环现象,与以往的“美国印钞—向其他国家输入通货膨胀—美国国内商品价格下跌”现象形成了强烈反差。也就是说,近期美国的量化宽松政策不仅没有影响中国CPI,反而直接推高了美国CPI。

五、中国CPI 运行状态的区制转移性质分析

由于美国量化宽松政策的影响,中国CPI 呈现出了明确的结构突变特征,进一步可分析中国CPI在不同区制内的运行规律与转换特征。本文运用MS-TVTP 模型,以美国CPI 滞后一期为转换变量,分析中国CPI 在不同区制间的转换性质,相关模型关系如式(5)~(7)所示。根据Eviews11.0,相关实证结果如表7 所示。

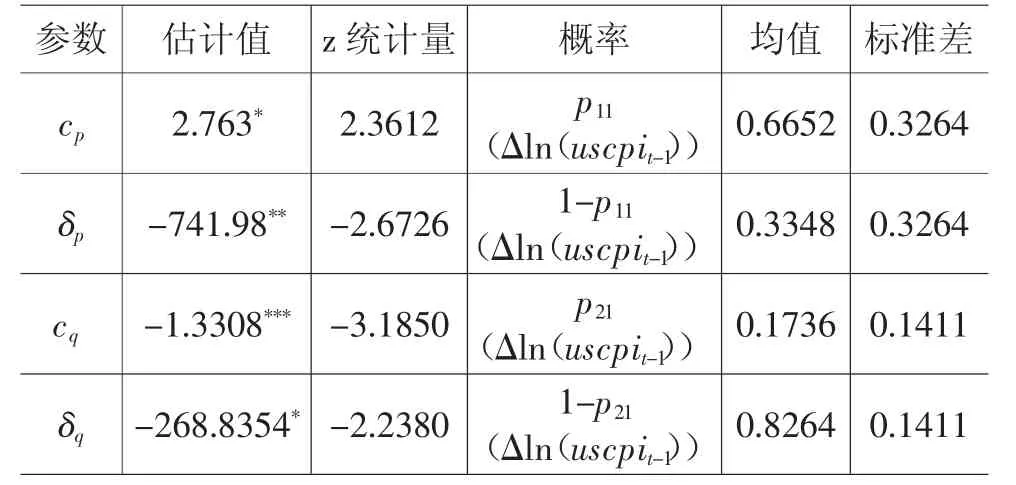

表7 中国CPI 波动时变概率转换的估计结果

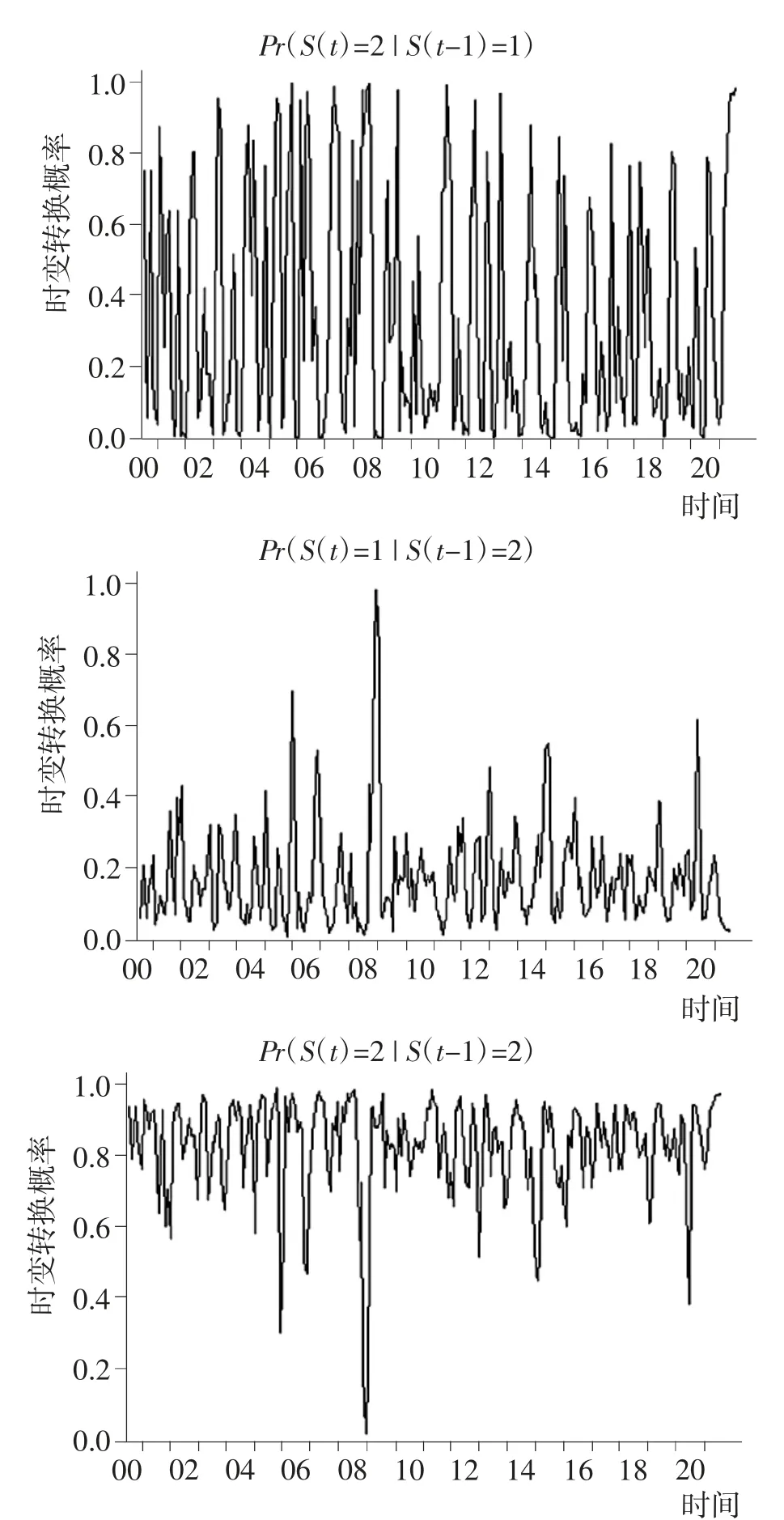

表7 显示,转换概率函数中的系数显著,表明美国通货膨胀指数对中国CPI 波动具有显著影响。其中,Δln(uscpit-1)变量前的系数cp显著为2.763,即美国通货膨胀的上涨会增加中国CPI 由低增长区制向高增长区制转换的概率。转换概率的估计均值p11(Δln(uscpit-1))、1-p21(Δln(uscpit-1))分别为0.665 2 和0.826 4,说明中国CPI 在低增长区制内的运行概率不是很高,但在高增长区制内却具有比较高的稳定性质。结果说明,中国CPI虽会受到美国CPI 的影响,但其本身运行具有一定的内在持续性,更多的时间偏向运行在高增长区制内,这一性质与中国CPI 几十年来持续上涨的特征相符。四种情形下不同区制的转换概率见图2。

图2 中国CPI 波动时变转换概率

由图2 的时变动态转换结果结合表7 中的具体数据可得,p(s(t)=1∣s(t-1)=1)、p(s(t)=2∣s(t-1)=1)、p(s(t)=1∣s(t-1)=2)、p(s(t)=2∣s(t-1)=2)这四种情形对应的时变转换概率均值分别为0.665 2、0.334 8、0.173 6 和0.826 4,说明在美国无限、频繁的量化宽松政策影响下,中国CPI 从低增长区制转向高增长区制的概率为0.334 8,明显高于从高增长区制转向低增长区制的概率0.173 6,结合考虑中国CPI 在低增长区制的稳态概率为0.665 2,而在高增长区制的稳态概率为0.826 4,表明中国CPI 整体偏好在高增长区制运行。

进一步,经测度中国CPI 在低增长区制内的平均持续时间约为36 个月,在高增长区制内的平均持续时间为30 个月。显然,在抵制美国量化宽松政策冲击的影响方面,中国CPI 具有一定的稳定性,说明中国的货币政策在兼顾汇率稳定与国内通货膨胀平衡、抵制美国量化宽松货币政策的影响方面表现良好,宏观经济环境相对比较稳定。

六、结论与建议

通过实证分析,本文主要得到了三个结论。第一,美国频繁的量化宽松政策对中国CPI 具有正向影响,且不管是全局回归分析还是分段回归分析中皆呈现出此特点,这一结论与传统的“北欧模型”“国际货币学派”的观点具有一致性(Nakajima et al.,2011)[32]。可见,虽然目前中国是世界第二大经济体,但仍面临着美元的掠夺与剥削问题。不过,相对其他发展中国家,近年来美国对中国财富的掠夺与剥削力度有日益弱化的趋势。这主要得益于,近年来美国经济增长乏力,在2020 年新冠疫情的影响下,美国国内经济萎缩,而中国经济增长强劲,中国反击美国掠夺的措施更加有力。第二,中国CPI 在国内外诸多因素的影响下呈现出结构突变特征,B_P 断点检验法能够比较准确地识别中国CPI 的结构突变特征,并划分中国CPI 的变动区制。分段回归结果表明,在处理具有结构突变特征的变量上,分段回归要好于全局回归。第三,根据不同区制内的回归结果,中国的货币政策在抵制美国频繁量化宽松、维护人民币币值稳定方面做出了贡献,中国货币政策导致的市场货币投放量与中国CPI 波动基本无关。进口商品价格指数对中国CPI 在不同区制内具有不同影响,总体呈现出弱化趋势。美国CPI 对中国CPI 的影响在不同区制内的作用力度与方向发生了变化,特别是在近几年呈现出了反转特征,即美国频繁的量化宽松政策直接推高了美国CPI,而对中国CPI 的影响甚微。

基于前文研究结论与近几年中国抵制美元掠夺的实践经验,提出三点建议。(1)尽量回归金本位的计价方式,逐渐摒弃美元计价与结算,实行去美元化操作。1971 年布雷顿森林体系的崩溃已经明确说明各国货币无需钉住美元,需要重新把目光聚焦于黄金计价,特别是在世界经济充满动荡与不确定的条件下更需如此。(2)受国内前几年系列农产品如“姜你军”“蒜你狠”“猪坚强”“糖高宗”“豆你玩”等疯狂涨价事例的启示,中国可以依托比较完整的产业链在美国经济发展萎缩时开启适当涨价模式,即使是居民日常生活用品等低端商品,以挽回被掠夺的财富与损失。(3)人民币国际化是中国经济的长期发展目标与必然选择,中国作为世界第二大经济体,在国际储备与支付货币的权益方面目前还没有享受到相对等的权益,因此要努力加快人民币的国际化进程。

注释:

①“双挂钩”就是美元与黄金挂钩,其他国家货币与美元挂钩。

②国际金融与贸易实务活动中更多的人将美国的这种做法称为“剪羊毛”。

③这里测度的中国CPI 结构突变时间点与中国CPI 本身的结构调整周期是有差异的。我国是按照国际货币基金组织(IMF)相关标准,以2000 年为基期,开始正式编制与发布居民消费品价格指数。“篮子商品”目录及权重每五年调整一次,2021年是中国CPI“篮子商品”与权重调整的第五个周期。显然,在国内外诸多因素影响下,中国CPI 呈现出的结构突变时间点与CPI本身的结构调整时间并不一致。

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

清华金融评论(2022年4期)2022-04-13

小学生学习指导(高年级)(2021年4期)2021-04-29

中国市场(2021年5期)2021-03-31

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

统计与决策(2018年23期)2018-12-21

统计与决策(2015年1期)2015-04-25