基于系统成本的新能源等效上网电价计算方法及应用

2022-03-02 14:17张运洲陈宁黄碧斌王彩霞李江涛

中国电力 2022年2期

张运洲,陈宁,黄碧斌,王彩霞,李江涛

(国网能源研究院有限公司,北京 102209)

0 引言

随着中国碳达峰、碳中和战略实施,新能源将实现跨越式增长[1-3]。近年来中国新能源发电成本持续下降[4-5],已具备较好的发展基础,目前大部分地区已经实现了新能源平价上网,但是平价上网并不等于平价利用,新能源出力具有波动性和间歇性[6-7],仍需要火电、电网、储能发挥调节和支撑作用,从而增加电源调峰、电网建设、储能建设等成本,即“新能源的系统成本”。根据国际可再生能源署统计,2010—2020年集中式光伏、陆上风电的平准化度电成本(levelized cost of energy, LCOE)分别降低了 85% 和 56%[8],但新能源发展较快的德国、英国等国家终端电价不降反升,其重要原因是,新能源占比提高大幅增加了新能源的系统成本,持续抬高终端电价。

现阶段,国内一般采用LCOE或经营期电价等指标评价新能源开发利用的经济性,侧重于新能源本体发电成本,忽视新能源的系统成本,不能完整、系统地反映新能源开发利用成本。新能源跨越式增长将引起系统成本快速增加,传统新能源经济性评价指标的局限性进一步凸显。同时,系统成本疏导机制不畅导致常规电源、电网等主体被动承担大部分系统成本,使得其支持新能源消纳的积极性受挫,不利于实现新能源的高质量发展。因此,亟须在考虑系统成本的基础上创新新能源经济性评价指标,推动各方就新能源平价利用形成共识,进一步健全新能源的系统成本疏导机制。

国内外较早前已开始研究平准化度电成本或经营期电价等传统经济性评价方法[9],新能源快速发展致使系统成本逐年增加,一些学者已经认识到传统经济性评价方法的局限性。文献[10]提出,与传统火电相比,风电、光伏发电等可再生能源并网利用将产生系统成本,仅采用平准化度电成本来评价风电、光伏发电的经济性存在缺陷,但是并未对典型案例的系统成本进行量化分析。文献[11]认为新能源并网会显著影响系统的运行特性和经济性,整体看新能源的系统成本随着新能源渗透率的提高而增加,但是具体数值与系统自身灵活性有关。美国能源信息署提出了平准化可避免度电成本(levelized avoided cost of electricity, LACE)的概念(一种系统成本的衍生概念)[12],并定期测算美国各类电源LACE的数值[13]。经济合作与发展组织的核能署为准确对比新能源与常规电源的经济性,量化分析了风电、光伏发电并网增加的系统成本[14],案例分析结果显示,当新能源渗透率从10%增加至75%时,单位发电量对应的系统成本从10美元/(MW·h)增长至50美元/(MW·h)以上。此外,国际能源署、波兹坦气候影响研究所等机构也对系统成本开展了研究[15-18]。中国发改委能源所也曾采用国际能源署提出的“调价LCOE”(value-adjusted LCOE)概念,对中国不同发电技术经济性进行了分析[19]。总之,国外对于新能源的系统成本已经有了一定的研究积累,但是对系统成本计算方法的研究仍有待深入,国内对系统成本的认识不足,研究相对较少,缺乏对新能源开发和利用成本的综合考虑和深度分析。

为了弥补目前新能源经济性评价在概念认识与计算方法上的不足,推动各方从电力系统全局统筹把握新能源与其他市场主体协同发展,本文提出“新能源等效上网电价”的概念以及基于对比差额法的系统成本计算方法,对典型省份开展了测算分析,并基于量化分析结果,提出了系统成本的疏导思路。研究成果有助于系统全面地评价新能源发电开发利用成本,揭示新能源发展对电力系统经济性的影响,为新能源的系统成本精准合理疏导奠定理论基础。

1 新能源等效上网电价的概念及应用价值

从综合考虑新能源发电自身成本和系统成本的角度出发,将新能源等效上网电价表示为

式中:F为新能源等效上网电价;PVRE为新能源自身上网电价,采用经营期电价法计算[20];CVRE为新能源的系统成本(折算至电价)。

从新能源等效上网电价构成的现实价值来看,新能源本体发电上网电价体现了新能源自身发电的电量价值,属于电力系统的短期边际成本范畴;新能源的系统成本可分为电源侧成本和电网侧成本,其中电源侧成本体现了其他电源支撑新能源消纳的容量价值,电网侧成本体现了电网支撑新能源消纳的电量价值,两者均属于电力系统的长期边际成本范畴。图1展示了新能源等效上网电价和电力系统各个部分的对应关系。

图1 新能源等效上网电价示意Fig. 1 Schematic diagram of VRE equivalent feed-in tariff

等效上网电价可以将系统成本由隐性变为显性,更能准确反映新能源开发利用抬高系统成本的客观事实。提出新能源等效上网电价的概念并据此进行量化分析,具有两方面作用:一是科学准确认识系统成本,推动形成“平价上网不等于平价利用”的共识;二是明晰新能源应承担系统成本的责任,为健全系统成本疏导机制提供重要依据。

2 新能源的系统成本分析方法

2.1 新能源引发系统成本的原因

新能源引发系统成本的根本原因是新能源具有波动性和间歇性,使得新能源并网后其他电源和电网为支撑新能源消纳、保障电力系统稳定运行要付出更多成本。

(1)新能源参与负荷高峰时段的电力平衡能力较差,风电通常按装机容量的5%~10%参与平衡,光伏不参与晚高峰平衡,如图2所示的负荷高峰时段。与发展煤电等常规电源相比,发展新能源仍需要常规电源提供功率支撑,常规电源将为此付出相应成本。

图2 某典型日风电发电功率与负荷对比Fig. 2 Comparison of wind power and load in a typical day

(2)新能源发电功率较大时刻可能对应负荷低谷时刻,为保障新能源利用率,常规电源或储能必须调峰运行,如图2所示的负荷低谷时段。发展新能源需要开展煤电灵活性改造、投资建设储能等,产生相应灵活性投资成本,同时煤电调峰运行使得煤耗升高、磨损加剧,产生相应调峰运行成本。

(3)新能源出力预测存在一定误差,为保证系统安全稳定运行,系统必须留出足够的备用容量,且随着新能源装机的增加而增加,引起电源侧成本的增加。

(4)新能源接入、送出需要新建电网工程,国外研究显示,新能源相关的电网工程建设成本远高于常规电源,引起电网侧成本的增加[21-24]。

此外,发展新能源还将产生常规电源、电网利用率下降、系统转动惯量下降等问题,均将产生相应的系统成本。

2.2 新能源的系统成本构成

系统成本定义为电力系统因发展新能源而产生的成本增量,具体包括如下4部分。

(1)灵活性电源投资/改造成本,指为提高系统灵活性而增加的火电灵活性改造、抽蓄和电化学储能投资成本。

(2)平衡成本,指由于新能源预测偏差而增加的旋转备用成本。

(3)运行损失成本,指因新能源出力的间歇性而导致的火电调峰运行成本、抽蓄和电化学储能运行小时数下降而产生的电源损失、输电线路利用率下降带来的电网损失成本。

(4)电网成本,指因输送新能源而引起的大电网扩展及补强成本。

2.3 基于对比差额法的系统成本计算思路

本文采用对比差额法计算新能源的系统成本,其思路是通过对比新能源情景和煤电情景间对应成本的差额来计算系统成本,如图3所示。

图3 对比差额法计算新能源的系统成本示意Fig. 3 Schematic diagram of the methodology for calculating VRE system cost

新能源情景指包含新能源的实际电源结构情景。该情景中,A1表示新能源自身发电成本,B1表示除新能源外的“剩余系统”的成本。

煤电情景指将新能源情景中的新能源替换为煤电的情景。该情景中,A2表示替代电源(煤电)的发电成本,B2表示除替代电源外的“剩余系统”的成本。

因此,系统成本的计算公式为

式中:QVRE为新能源情景中新能源发电量。

2.4 新能源的系统成本计算模型

本文通过新能源电力系统生产模拟模型计算得到系统中煤电灵活性改造容量、新建储能容量、新建线路容量、各类电源8760 h出力情况等,结合系统规划数据与相关成本计算方法即可计算得到B1、B2、QVRE。

3 新能源等效上网电价的定量分析

从国网经营区中分别选取山东、浙江、河南、吉林、青海、四川开展量化分析,结果如图4所示。

图4 典型省份新能源等效上网电价计算结果Fig. 4 Calculation results of VRE equivalent feed-in tariff in typical provinces

(1)新能源等效上网电价持续上升,仍将普遍高于煤电基准价。计算结果显示,2025年6省集中式光伏、陆上风电平均本体上网电价分别为0.306、0.313元/(kW·h),较 2020年分别降低13.7%、14.3%;平均系统成本达到0.169元/(kW·h),较2020年增长69.3%;综合看,平均等效上网电价分别为0.475、0.482元/(kW·h),较2020年分别增长4.5%、3.7%。

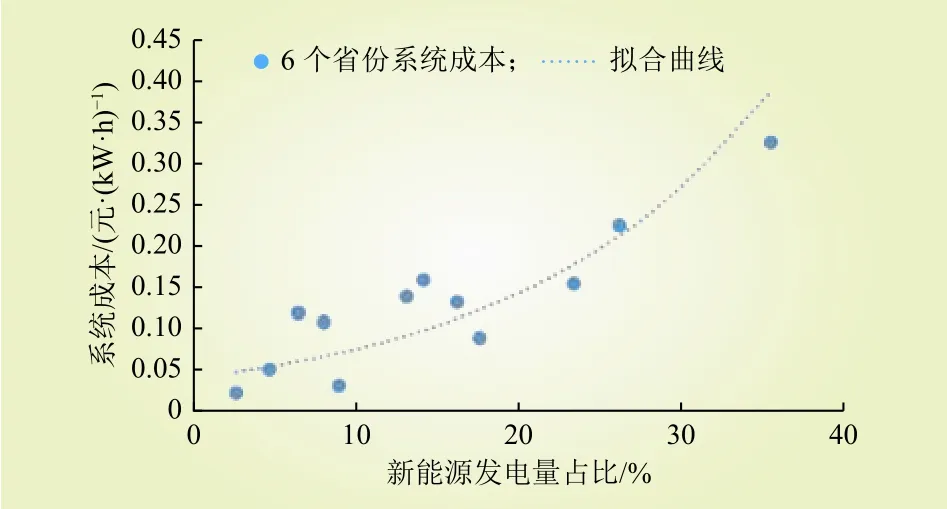

(2)分区域看,新能源的系统成本与其发电量占比呈一定正相关关系。对6省系统成本计算结果进行曲线拟合,结果如图5所示,可以看出,新能源的系统成本与发电量占比总体呈正相关,随发电量占比提升加速增长。因各省负荷特性、发电结构、新能源资源等不同,系统成本存在差异。整体上,西部地区系统成本高于中东部地区。其中,青海新能源发电量占比较高,用电负荷、调节电源比例较低,导致其系统成本为6省中最高。

图5 6个典型省份新能源的系统成本与发电量占比的关系Fig. 5 Relationship between the system cost and the proportion of power generation for VRE in 6 typical provinces

以新能源发电量占比较高的青海省和发电量占比较低的浙江省为例开展更为详细的对比分析。

青海省:2025年新能源的系统成本为0.325元/(kW·h)。2025年陆上风电平均发电成本为0.26元/(kW·h),等效上网电价为0.585元/(kW·h),比燃煤发电基准电价(0.325元/(kW·h))高80%。2025年集中式光伏平均发电成本为0.25元/(kW·h),等效上网电价为0.575元/(kW·h),比燃煤发电基准电价高77%。

浙江省:2025年新能源的系统成本为0.132元/(kW·h)。2025年陆上风电平均发电成本为0.34元/(kW·h),等效上网电价为0.472元/(kW·h),比燃煤发电基准电价(0.415元/(kW·h))高14%。2025年集中式光伏平均发电成本为0.33元/(kW·h),等效上网电价为0.462元/(kW·h),比燃煤发电基准电价高11%。

(3)从构成上看,系统成本中电源侧成本占比较大。6省系统成本测算结果显示,电源侧成本占比60%~85%,电网侧成本占比15%~40%。当前,系统成本疏导机制不完善,仅有少部分通过辅助服务市场疏导,大部分由常规电源、电网企业无偿被动承担,必然增加相关企业的经营压力。

4 等效上网电价在系统成本疏导机制中的应用

当前,中国电力市场交易以电能量为主体、以辅助服务等为补充。电网输配电成本主要通过电量价格疏导,价格水平由政府核定。随着新能源占比持续提高,电力保供压力增大,当前市场设计和价格机制越来越难以适应新能源快速增长的要求。在电源侧,电量价格难以完全体现新能源消纳中调峰、顶峰等容量价值,辅助服务市场体量较小且未向用户传导,常规煤电机组参与灵活调节的成本未能有效回收。在电网侧,各类输配成本打包核定,难以区分各类成本主体,导致无法准确计价与充分疏导。亟须建立有效的系统成本疏导机制。

基于等效上网电价建立系统成本疏导机制,核心目的是客观反映并疏导新能源开发利用的真实成本,进而解决常规煤电机组的财务生存问题。不仅要用新能源发电的超额收益来部分补偿其他电源承担的系统成本,还要用“市场+政府”的方式激励各类市场主体承担灵活调节任务的内生动力,保障系统安全保供的容量充裕度。

以当前市场设计和价格机制为出发点,未来系统成本的疏导思路如下。

首先,采用新能源等效上网电价方法,对各类市场主体的容量和电量价值进行定量测算,为系统成本疏导提供依据。以如图6所示的吉林情况为例,2025年光伏发电的本体上网电价为0.28元/(kW·h),若以煤电基准价0.373元/(kW·h)收购,光伏发电将获得0.093元/(kW·h)的超额收益,而系统成本0.153元/(kW·h)未能得到疏导,其中其他电源支撑新能源消纳的容量电价为0.129元/(kW·h),电网支撑新能源消纳的电量电价为0.024元/(kW·h)。

图6 基于新能源等效上网电价的系统成本疏导思路Fig. 6 The idea for system cost allocation based on VRE equivalent feed-in tariff

其次,在现有电力市场设计框架下,基于测算出的容量价值、电量价值,对电源侧系统成本和电网侧系统成本进行疏导。

(1)电源侧系统成本主要反映容量价值,采用市场定价和政府定价相结合的方式进行疏导。近期,应完善辅助服务价格形成机制并向用户传导,缓解常规煤电机组的经营压力;推动新能源有序参与现货市场竞争,合理转移其超额收益,补偿提供辅助服务的其他电源的合理收益。中远期,随市场机制的完善和监管能力的提升,对存量常规煤电机组实施容量补偿,由政府定价,覆盖电厂固定成本,保障系统高峰备用,纳入市场运营成本向用户侧疏导;探索对增量常规煤电机组采用事前容量招标、以市场竞争方式形成容量价格,向用户收取容量费用。

(2)电网侧系统成本主要反映电量价值,坚持通过政府定价机制疏导。近期,电网承担的系统成本仍主要由输配电价疏导,确保服务新能源并网消纳的电网工程投资足额纳入准许收入核定,由全体用户共担。中远期,基于“谁受益、谁承担”的公平原则,探索完善接网费机制,推动新能源承担部分接网工程成本。

5 结语

为了更系统、全面地评价新能源开发利用的综合经济性,本文提出了新能源等效上网电价的概念以及采用对比差额法的系统成本计算方法。典型省份的测算结果表明,“十四五”期间新能源等效上网电价呈上升趋势,均高于当地燃煤发电基准电价,新能源仍不能实现平价利用。新能源的系统成本随着新能源发电占比的升高而增加,电源侧系统成本大于电网侧系统成本。

面对实现碳达峰、碳中和目标的艰巨任务,未来新能源需要跨越式增长,必须统筹考虑安全、低碳、经济三者协调发展。建议广泛应用新能源等效上网电价概念,科学识别新能源开发利用全部成本及其构成,推动形成“新能源平价上网不等于平价利用”共识。在此基础上,以新能源等效上网电价测算结果为依据,创新电力市场价格机制设计,包括参考系统长期边际成本核定容量补偿或容量价格基准值,基于系统短期边际成本核定电量电价基准值,有序推动新能源参与市场竞争,从而有效释放价格信号的资源配置和激励引导作用。

猜你喜欢

环球时报(2022-06-15)2022-06-15

科学大众(2021年9期)2021-07-16

科学家(2021年24期)2021-04-25

发明与创新·小学生(2020年4期)2020-08-14

商周刊(2018年16期)2018-08-14

发明与创新·小学生(2016年4期)2016-08-04

当代经济(2016年26期)2016-06-15

儿童时代·快乐苗苗(2009年12期)2009-01-20