企业精准扶贫决策分析

2022-02-28 11:47俞毛毛钱金娥

金融发展研究 2022年1期

关键词:社会责任

俞毛毛 钱金娥

摘 要:企业精准扶贫行为具有社会责任履行与经营动机的双重属性,同时还可能受到行业与省份同群企业投资行为的影响。本文选取2016—2019年A股上市公司数据作为研究样本,对企业精准扶贫投资行为是否存在同群效应及其同群动因进行了分析,结果表明:第一,企业精准扶贫投资受到同行业、同省份企业行为影响;第二,信息不对称下,观察式模仿为企业精准扶贫的主要动因,竞争性动机并不明显;第三,精准扶贫行为自身会降低崩盘风险,而同群动因下企业精准扶贫行为对崩盘风险的降低作用有所减弱。

关键词:精准扶贫投资;同群效应;社会责任;股价崩盘风险

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2022)01-0058-09

DOI:10.19647/j.cnki.37-1462/f.2022.01.007

一、引言

近年来,企业参与精准扶贫的热情不断高涨,2020年A股上市公司中参与精准扶贫企业数量达到1132家,越来越多的企业进行扶贫投资。与传统扶贫方式不同的是,企业精准扶贫行为并非单向地向贫困户“输血”,而是通过产业帮扶、就业提振等方式,提高贫困地区“造血”功能。然而,企业扶贫行为又存在“扎堆”特征,扶贫相似度相对较高,精准扶贫策略与企业自身经营战略的结合不密切。就企业扶贫存在的“扎堆”而言,扶贫行为是否存在同群特征?若存在,其同群模仿性行为的发生是企业跟风效应下的盲目选择,还是经营动机下适应市场竞争的需要?为对上述问题进行分析,首先,本文以企业同群投资行为作为研究切入点,分析企业精准扶贫行为是否存在同群效应;其次,从同群效应两种不同成因入手,分析企业精准扶贫行为是否存在观察式模仿动机或者竞争性模仿动机;再次,引入崩盘风险指标,对同群行为与企业信息披露的关联性进行分析,进而对“利己”与“利他”动机作进一步判断。

二、文献回顾与研究假设

(一)同群效应与企业精准扶贫行为

同群效应是基于多个理论模型推导得出。同群者之间的信息传递或相互模仿使得决策行为呈现出一致性,即同群效应(陆蓉和常维,2018)[1]。当市场上存在多个参与者时,决策者的理性决策行为就会在一定程度上受到其他决策者的影响,即同行的模仿行为就会相对明显(Scharfstein和Stein,1990)[2]。同群效应最重要的影响在于产生社会乘数效应,一个极小的冲击可能导致潜在的大变化(Kaustia和Rantala,2015)[3]。在社会科学中,同群效应的影响力难以通过经验直接发现,但其对于决策制定者却极其关键(Aral和Walker,2012)[4]。

对于企业投资行为来说,同群效应是指公司的财务决策不仅受到公司自身发展与目标影响,还受到同行业、同地区其他公司行为影响(Leary和Roberts,2014)[5]。对于传统企业财务理论来说,我们通常会假定不同企业之间的财务决策是相互独立的,而其最优决策则主要取决于其自身的特性与决策的过程,与其他决策无关(张天宇和钟田丽,2018)[6]。但在现实生活中,企业之间的决策可能会相互影响,存在同群效应。目前,已经有不少学者对同群效应进行了研究,结果表明在资本结构调整(Leary和Roberts,2014;陆蓉等,2017)[5,7]、固定资产投资(Bustamante和Frésard,2017)[8]、股利分配(Grennan,2019)[9]和财务违规(陆蓉和常维,2018)[1]等方面都存在一定的同群行为。

对于精准扶贫行为来说,一方面,精准扶贫存在社会责任实现动机,同群企业履行社会责任行为及其履行水平,会显著正向影响个体企业的社会责任行为(Liu和Wu,2016)[10];另一方面,精准扶贫行为又存在信息不对称特征,由于该类投资行为开展时间较短,企业无法直接从同行业、同地区企业精准扶贫投资行为中,获得关于项目投资收益等信息,但企业声誉效应的影响,又会使企业期望通过精准扶贫获得更大市场占有率以及更多的财政资金支持。

基于以上分析,本文提出假设1:同省份、同行业企业精准扶贫投资规模的提升,会对样本企业精准扶贫决策行为产生正向作用。

(二)企业精准扶贫相关动机及其同群行为产生的原因

以往研究表明,同群效應的形成机制有观察式模仿和竞争式模仿两种。其中,观察式模仿是指信息不对称情况下,企业无法获得更多信息,导致其无法通过自身的价值判断进行投资,进而只能模仿同行业、同省份其他企业的投资行为;竞争式模仿则产生于企业自身,包括但不限于维持市场占有率等(Lieberman和Asaba,2006)[11]。

对于企业精准扶贫行为来说,其既可能产生于对同群企业行为的观察,进而做出扶贫投资决策;也可能来自对竞争压力的反映,进而开展精准扶贫投资。一方面,由于2016年后企业才开始大规模参与精准扶贫投资,因此,其无法有效观测到其他企业精准扶贫投资的实际收益情况,故企业精准扶贫行为可能存在一定的信息不对称。产业精准扶贫能够降低其与投资者之间信息不对称程度(陆蓉和常维,2018)[1],向投资者传递一定的积极信号。在此背景下,企业精准扶贫决策更多来源于企业观察式模仿行为,并且与自身过往社会责任履行经验存在相关性。另一方面,精准扶贫可能与企业经营动因存在关联。精准扶贫行为能够有效改善政企关系,使得企业得到政府资源的倾斜(邓博夫等,2020)[12],并且承担扶贫责任有助于提升企业形象,树立品牌效应,从而间接提升企业自身的价值(刘建生等,2017)[13]。若同群竞争对手存在此种行为,企业为维持自身市场份额,投资行为存在竞争式模仿的可能(俞毛毛和马妍妍,2020)[14]。总体来说,若信息不对称特征下企业精准扶贫投资行为占主导,则观察式模仿为精准扶贫投资开展的主要原因;若企业试图通过精准扶贫投资行为获得更大的政府补助,建立更好的政企关联,同时改善自身经营状况,则竞争式模仿为精准扶贫的主要原因。

基于以上分析,本文提出两个对立性假设:

假设2a:观察式模仿是企业精准扶贫同群行为的主要原因;

假设2b:竞争式模仿是企业精准扶贫同群行为的主要原因。

(三)同群效应下企业精准扶贫行为与崩盘风险

现有文献从代理理论和信息不对称导致的负面消息隐藏理论解释股价崩盘风险(尹海员和朱旭,2019)[15]。在代理理论基础下,某些企业存在大量净现值为负的项目,但管理层却无法获得相关信息,这无疑增大了股价崩盘风险;而股价崩盘风险发生的本质是基于信息不对称原理。关于股价崩盘风险的相关文献主要从管理层行为(宋献中等,2017)[16]、大股东与投资者行为(许年行等,2013;孔东民和王江元,2016)[17,18]、外部监督者行为(许年行等,2012)[19]等方面来探讨。

对于社会责任履行的相关动机,现有文献从“利己”和“利他”两方面进行分析。一方面,部分文献将社会责任下企业股东价值实现的行为归因于“利己”属性。山立威等(2008)[20]表示,公司捐赠行为存在提高声誉以获取广告效用的经济动机;Kim等(2014)[21]同样认为,企业从事社会责任活动是为了获得更好的声誉,并通过社会责任作为“幌子”掩盖盈余管理行为;高勇强等(2012)[22]认为,企业慈善活动等行为可用来转移公众等对于环境污染、员工福利低等问题的关注。企业通过履行社会责任掩盖自身真实信息,会导致企业风险股价提升,信息不对称程度的加剧,进而增加股价崩盘风险(权小锋等,2015;田利辉和王可第,2017;朱焱和王玉丹,2019;王松鹤等,2018)[23-26]。另一方面,对于“利他”动机来说,企业家自身的成长经历(许年行和李哲,2016)[27]、个人修养与企业文化等因素决定了企业社会责任履行意愿,承担社会责任的最高境界是慈善责任(杜世风等,2019)[28],即“利他”属性。

同群效应下企业精准扶贫投资行为是否会造成崩盘风险增加,存在两方面因素。一方面,同群效应下的企业精准扶贫行为提升了企业声誉,企业参与精准扶贫水平越高,其股票市场风险就越低(甄红线和王三法,2021)[29]。同时会通过社会网络提升信息披露质量,降低企业股价崩盘风险。另一方面,同群模仿行为又可能与企业寻租以及社会责任的“掩盖”特征相关联。观察式模仿行为进一步加剧了信息不对称对崩盘风险造成的负面影响,一定程度上削弱了社会责任履行对崩盘风险降低带来的积极影响,投资行为存在更大的盲目特征,进而造成崩盘风险增加。

基于以上分析,本文提出以下对立性假设:

假设3a:精准扶贫是一种社会责任履行行为,同群效应增加了崩盘风险;

假设3b:精准扶贫是一种社会责任履行行为,同群效应降低了崩盘风险。

三、实证研究设计

(一)样本选择与数据来源

本文选择2016—2019年上市公司样本,进行企业精准扶贫行为的同群动因分析。本文数据处理的主要原则为:(1)剔除金融类企业样本;(2)剔除ST、*ST以及S*ST等异常状态样本;(3)剔除杠杆率小于0或者杠杆率大于1样本,该类样本存在异常值或者存在资不抵债的现象;(4)剔除总资产、净资产小于0样本。通过上述处理,最终得到11978个有效样本。本文精准扶贫数据来自国泰安企业精准扶贫数据库,其余财务数据均来自国泰安上市公司财务指标数据库。为防止异常值对分析结论的影响,本文对所有连续变量进行1%与99%的缩尾处理。

(二)变量定义

1. 同群行为度量。本文借鉴陆蓉和常维(2018)[1]对于同群效应的识别方法,分别将剔除样本自身后,同群企业精准扶贫投资金额作为同群效应的度量方式,将除本企业外,所在同年度中同省份企业平均精准扶贫投资金额对数值(lnpeer1),以及同年度中同行业企业平均精准扶贫投资金额对数值(lnpeer2),作为主要解释变量。

2. 企业参与精准扶贫的度量。本文借鉴邓博夫(2020)[12]的研究,对于企业参与精准扶贫行为进行如下度量:(1)企业当年是否参与精准扶贫投资的虚拟变量(prjsign),若公司当年披露至少一项精准扶贫具体项目的投入金额时变量取1,否则取0;(2)企业年度参与精准扶贫投资金额对数值(lnprjinv),其中分為产业扶贫(lnprjinva)和非产业扶贫(lnprjinvb)两种投资。

3. 股价崩盘风险度量。本文借鉴许年行等(2013;2012)[17,19]、宋献中等(2017)[16]等的研究,对股价崩盘风险进行如下度量:(1)通过综合收益流通市值平均法计算得出负收益偏态系数,反映股价崩盘风险(NCSKEW);(2)通过收益率上下波动比率得出崩盘风险指标(DUVOL)。

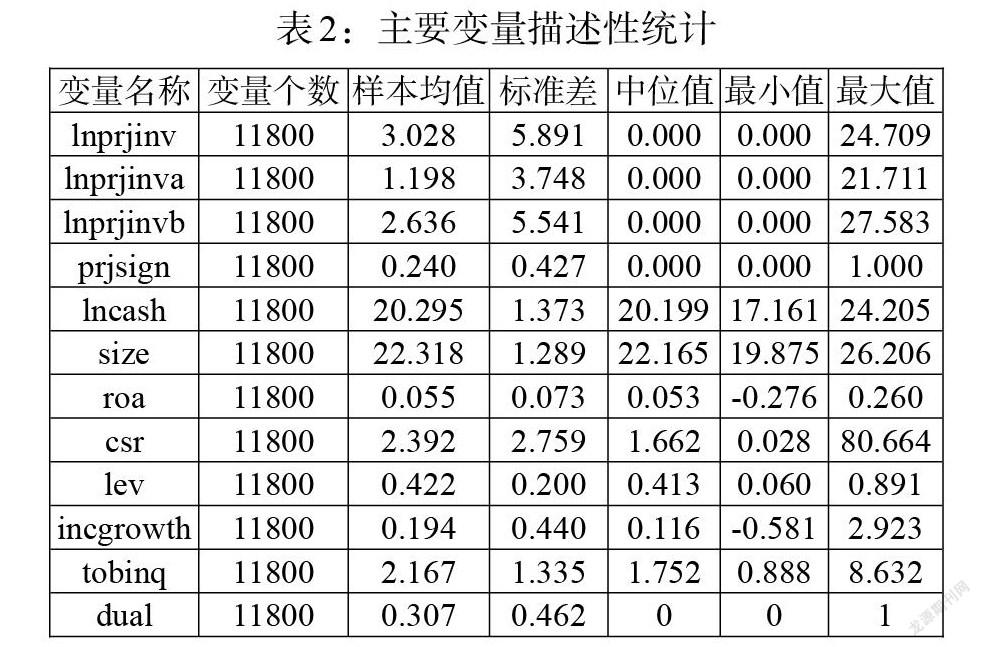

4. 主要变量及含义。本文主要变量及含义如表1所示。

(三)实证分析模型

1. 企业精准扶贫同群效应存在性分析。为对假设1进行验证,本文参照邓博夫(2020)[12]、陆蓉和常维(2018)[1] 等研究方法,分别将企业精准扶贫规模,对同行业、同省份样本平均精准扶贫规模对数值,进行面板固定效应与logit回归分析,前者通过模型(1)验证,后者通过模型(2)验证。

[lnprjinvi,t=α0+α1lnpeer1i,t(lnpeer2i,t)+Control+peercontrol+year+industry(+province)+εit] (1)

[pr{prjsign=1}=β0+β1lnpeer1i,t(lnpeer2i,t)+Control+peercontrol+year+industry(+province)+εit] (2)

其中,[i]表示企业,[t]表示年份,Control代表分析样本个体控制变量水平,peercontrol代表同群个体控制变量的年度均值。

(1)式中,若[α1]显著大于0,则说明同行业(省份)企业精准扶贫规模的增加,会显著提升样本企业精准扶贫规模,同群效应成立;(2)式中,若[β1]显著大于0,则说明同行业(同省份)企业精准扶贫规模的提升,会显著提升样本企业参与精准扶贫的概率,同群效应同样成立。

2. 同群模仿动机验证。进一步地,本文借鉴陆蓉和常维(2018)[1]对企业精准扶贫的同群模仿动机进行验证,引入行业集中度指数HHI指标,分析行业集中度水平是否会影响企业同群模仿行为,调节效应回归方程为:

[lnprjinvj,pi,t=α0+α1lnfirm1i,t×HHIj,t+α2lnfirm1i,t+α3HHIj,t+Control+peercontrol+year+industry+εit] (3)

[lnprjinvj,pi,t=β0+β1lnfirm2i,t×HHIj,t+β2lnfirm2i,t+β3HHIj,t+Control+peercontrol+year+province+εit] (4)

其中,[j]表示样本所在行业,[p]表示样本所在省份,HHI为企业所在行业集中度水平,lnfirm1与lnfirm2分别为同行业不同省份、同省份不同行业中参与精准扶贫企业数目对数值。若系数[α1]、[β1]显著大于0,说明行业集中度提升会使企业更有动力进行精准扶贫,此时更多表现为观察式模仿;若系数[α1]、[β1]显著小于0,则更多表现为竞争性模仿。

3. 同群行为下精准扶贫对股价崩盘风险影响。作为社会责任承担方式的一种,企业精准扶贫存在两种不同动机。为对“利己”与“利他”动机进行进一步区分,对假设3进行验证,本文借鉴Healy和Palepu(2001)[30]、宋献中(2020)[16]的研究,引入社会责任与崩盘风险指标,进一步进行调节效应分析,回归方程为:

[lnprjinvj,pi,t=α0+α1lnpeer1i,t×csri,t+α2csrcsrsigni,t+α3lnpeer1i,t+Control+peercontrol+year+industry+εit] (5)

[NCSKEWDUVOLi,t=β0+β1lnprjinvi,t×lnpeer1i,t+β2lnprjinvi,t+β3lnpeer1i,t+Control+peercontrol+year+industry+εit] (6)

若(5)式回归结果中,[α1]显著大于0,则说明企业社会责任承担意愿提升,显著增强同群动机下企业精准扶贫投资规模,同时说明企业同群模仿行为存在社会责任行为特征。(6)式回归结果中,若[β1]显著大于0,且[β2]显著小于0,则说明精准扶贫行为会降低企业崩盘风险,同时同群个体参与扶贫数量的增加会显著降低上述积极作用。

四、实证研究结果

(一)主要变量描述性统计

本文主要变量描述性统计如表2所示。从表2可以看出,本文有效样本数量为11800个,其中存在精准扶贫行为的样本数量占24.0%。精准扶贫平均投资规模对数值为3.03,其中,产业扶贫投资规模为1.20,非产业扶贫项目投资规模为2.64。从财务指标来看,样本平均总资产收益率为5.5%,平均杠杆率水平为42.2%,平均销售收入增长率为19.2%。

(二)主回归结果分析

1. 同省份、同行业精准扶贫规模对目标企业影响。回归结果如表3所示,能够看出:同行业、同年度企业平均扶贫投资规模的扩大,会显著提升样本企业精准扶贫投资规模。同时,(2)、(4)列中对同行业企业平均财务指标进行控制之后,得出结论不发生变化。从拟合优度来看,加入同行业控制变量后并未发生明显变化,说明回归模型中遗漏变量偏误并不明显。上述分析证明假设1成立。

2. 不同类别精准扶贫同群影响分析。产业扶贫对于所在地区脱贫致富更具有长远影响,而非产业扶贫的目的更多为一次性投入等短期行为。进一步地,本文借鉴邓博夫等(2020)[12]根据企业精准扶贫不同类别对样本进行分类,分为产业扶贫与非产业扶贫两种,分别分析不同特征扶贫行为是否受到同群行为影响。回归结果如表4所示。从回归结果可以看出:对于产业扶贫和非产业扶贫来说,同省份及同行业的企业扶贫行为,均能够对样本企业非产业扶贫动机起到促进作用,说明产业扶贫与非产业扶贫均存在同群效应,其中,后者更为明显。

3. 企业精准扶贫同群影响logit回归。企业是否进行精准扶贫行为,同样受到同群行为影响,为进一步验证假设1,本文通过logit模型对企业是否进行精准扶贫的同群影响进行分析。回归结果如表5所示。

回归结果能够看出:同行业、同省份企业精准扶贫投资规模会对样本企业是否继续精准扶贫行为产生正向影响,同行业精准扶贫规模越大,样本企业越有意愿进行精准扶贫活动,说明不但企业精准扶贫投资规模会受到同群影响,自身是否进行精准扶贫行为同样受到同群企业投资行为的带动。上述分析进一步证明假设1成立,即同群企业精准扶贫投资规模提升,会带动样本企业精准扶贫的投资意愿增加。

(三)同群影响与精准扶贫动机

1. 观察式模仿与竞争式模仿动机的区分。为对假设2进行验证,本文借鉴陆蓉和常维(2018)[1],将同群指标替换为同行业、同省份中参与精准扶贫的企业数目对数值(即lnfirm1与lnfirm2),通过引入行业集中度HHI指数作為调节变量,进行调节效应分析。回归结果如表6所示。由回归结果可以看出:在行业集中度较高的市场中,企业更有意愿进行同群模仿行为,而在竞争性较强的市场中,企业面临更大的经营压力,此时企业精准扶贫动机并不明显。从原因上分析,市场集中度较强的行业中,企业信息获取能力较弱,企业模仿行为面临更大的资金门槛,此时企业更多存在观察性模仿特征;而在市场竞争度较强的行业中,市场信息公开程度较高,企业模仿行为更多存在竞争性模仿特征,以通过投资行为提升市场占有率为目的。上述分析表明假设2a成立,即信息缺乏下的观察式模仿行为是同群行为对企业精准扶贫影响的主要方式;同时,竞争性模仿动机并非同群效应影响企业精准扶贫投资的主要方式。

2. 竞争式模仿动因的排除验证。进一步地,为对假设2b进行排除验证,即同群模仿是否与企业自身业绩压力相关。本文通过对同行业、同年度总资产收益率进行分组,若企业总资产收益率小于中位值水平,则将其定义为盈利能力弱样本(roasign=0),反之,定义为盈利能力强样本(roasign=1)。调节效应如表7所示。由(1)、(2)列回归结果能够看出,企业盈利能力并不会影响同群效应下精准扶贫行为,同时,通过(3)、(4)列企业不同扶贫方式回归结果能够看出,不论对于产业扶贫还是非产业扶贫投资来说,企业盈利能力均不会对同群行为产生明显影响。即企业并未将精准扶贫作为改善业绩、扩大市场的手段。上述分析进一步证明,假设2b不成立,即企业精准扶贫行为并非由于竞争性动机与业绩驱动所导致。

(四)企业精准扶贫与社会责任承担

1. 社会责任影响。对于精准扶贫投资来说,该活动存在公益特征,通过企业投资行为改善贫困地区经济发展和生活状况,带动更多社会资金参与。进一步地,为初步验证假设3中精准扶贫的“社会责任履行”特征,本文引入社会责任指数作为调节变量,分析社会责任增加是否会提升企业同群模仿动机下的精准扶贫投资强度与意愿。回归结果如表8所示。

从回归结果能够看出:企业社会责任履行程度的提升,能够显著增强企业同群动机下参与精准扶贫的意愿,与其他社会责任行为类似,企业精准扶贫同样能够看作是社会责任履行的一种方式。上述分析初步证明假设3成立,即精准扶贫是一种企业社会责任履行行为。

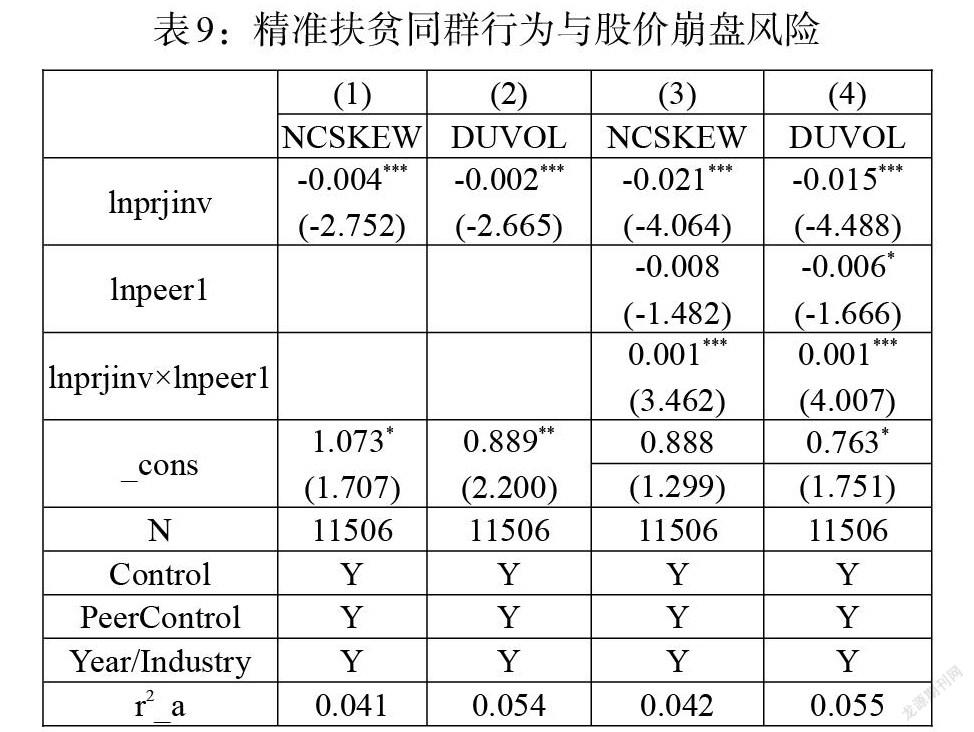

2. 同群行为下精准扶贫投资与股价崩盘风险。若精准扶贫更多存在公益动机,此时精准扶贫会向社会传递更多的企业积极信息,使得投资者对企业经营产生更多正面预期(甄红线和王三法,2020)[29];若精准扶贫更多存在“幌子”动机,则精准扶贫行为会造成崩盘风险的加剧,同时伴随着企业盈余管理、违规行为的提升。进一步地,本文将因变量替换为企业股价崩盘风险,对精准扶贫的“利己”与“利他”动机进一步区分。回归结果如表9所示。

从回归结果能够看出:(1)、(2)列中,本文运用两种不同的股价崩盘风险指标回归发现,企业精准扶贫投资规模的提升,会显著降低股价崩盘风险,说明企业精准扶贫行为自身并非存在明显的坏消息隐匿动机;(3)、(4)列中,同群效应的影响又会降低企业精准扶贫行为对崩盘风险的抑制作用,证明了企业同群模仿行为更多发生于市场信息不对称环境之中,观察式模仿行为会增加崩盘风险。

从“利己”与“利他”动机对比可以发现,企业自主精准扶贫行为会降低股价崩盘风险,利他动机占主导地位;而由于精准扶贫的同群模仿行为更多是在信息不对称条件下企业观察式模仿所产生的,同群投资比例的提升反而会抵消企业精准扶贫行为的积极作用,这也说明精准扶贫的“利他”性特征会因为同群行为的加剧而削弱。上述分析验证了假设3a成立,即同群效应下企业精准扶贫行为存在信息不对称特征,增加崩盘风险。同时,假设3b不成立,即同群效应下企业精准扶贫行为并不会降低崩盘风险。

3. 所有权性质异质性检验。对于国有企業来说,自身承担更大的社会责任,精准扶贫更具有公益特征,若社会责任承担是精准扶贫产生的主要原因,则国有企业中精准扶贫同群行为应更为显著。进一步地,本文将样本分为国有、非国有企业,分组回归结果如表10所示。从回归结果能够看出:相对于非国有企业,国有企业精准扶贫投资规模以及投资动机受到同群影响更为明显,组间差异分析成立。上述分析说明,企业同群动机下精准扶贫行为,同样具有社会责任承担的特征,国有企业具有更大意愿进行精准扶贫。前文分析中社会责任影响动因成立。

(五)无偿捐赠影响的安慰剂检验

企业无偿捐赠行为同样是社会责任的履行方式之一,也可能会对精准扶贫动机产生影响。进一步地,本文将企业是否进行捐赠作为调节变量(donsign),分析无偿捐赠对本文分析结论的影响。同时在对同群效应下精准扶贫行为的社会责任履行特征进行稳健性检验时,为与前文崩盘风险影响进行对比,本文进一步分析企业无偿捐赠规模(lndom)对企业崩盘风险造成的影响。回归结果如表11所示。

从回归结果能够看出:存在无偿捐赠行为的企业,同群行为对精准扶贫投资的影响进一步提升,说明同群动因下的企业精准扶贫投资行为存在社会责任履行特征,且既往进行无偿捐赠的企业,更有意愿扩大精准扶贫规模。同时,与精准扶贫不同的是,无偿捐赠自身同样存在“利他”动机,造成企业崩盘风险增加。

五、结论与政策建议

本文选取2016—2019年上市公司作为研究样本,分析企业精准扶贫投资行为是否存在同群效应及其动因。研究发现:第一,同省份、同行业企业精准扶贫投资规模会显著促进样本企业参与精准扶贫行为意愿的提升,并导致企业精准扶贫投资规模增加;第二,企业精准扶贫行为更多存在观察式模仿动机,竞争性动机并不明显;第三,企业精准扶贫行为存在社会责任履行动机,企业社会责任指数的提升能够显著提升企业同群动机下参与精准扶贫的意愿。同时,企业自主性精准扶贫行为,会显著降低崩盘风险,但同群动机下企业精准扶贫行为对崩盘风险的降低作用有所减弱。

根据上述分析结论,本文提出以下政策建议:第一,充分发挥精准扶贫政策外溢效应,使得更多企业能够参与精准扶贫,但应充分结合企业自身经营情况,避免为获得财政补贴、政府寻租收益等原因进行被动扶贫投资。第二,进一步提高产业扶贫投资力度,将扶贫绩效与企业自身投资决策相挂钩,使企业更有意愿参与精准扶贫投资。同时,政府应通过股权激励、以奖带补等方式,促进企业扶贫投资,并解决传统财政补贴存在的低效率与缺乏监管等问题。第三,进一步通过行业、省份精准扶贫政策的制定和宣传,使精准扶贫理念深入人心;转变企业扶贫观念,由被动模仿向自主投资转型,通过企业特色扶贫投资项目的开展,因地制宜并精准滴灌,实现企业精准扶贫经济效益与社会效应的统一。

参考文献:

[1]陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[J]. 金融研究,2018,(8).

[2]Scharfstein D S,Stein J C. 1990. Herd Behavior and Investment [J].American Economic Review,80.

[3]Kaustia M,Rantala V. 2015. Social Learning and Corporate Peer Effects [J].Journal of Financial Economics,117(3).

[4]Aral S,Walker D. 2012. Identifying Influential and Susceptible Members of Social Networks [J].Science,337(6092).

[5]Leary M T,Roberts M R. 2014. Do Peer Firms Affect Corporate Financial Policy? [J].Journal of Finance,69(1).

[6]张天宇,钟田丽.企业财务决策同伴效应研究述评与展望 [J].外国经济与管理,2018,(11).

[7]陆蓉,王策,邓鸣茂.我国上市公司资本结构“同群效应”研究 [J].经济管理,2017,(1).

[8]Bustamante M C,Frésard L. 2017. Does Firm Investment Respond to Peers' Investment? [R].Robert H.Smith School Research Paper No. RHS 2827803.

[9]Grennan J. 2019. Dividend Payments As a Response to Peer Influence [J].Journal of Financial Economics,131(3).

[10]Liu S,Wu D. 2016. Competing by Conducting Good Deeds: The Peer Effect of Corporate Social Responsibility [J].Finance Research Letters,16.

[11]Lieberman M B,Asaba S. 2006. Why Do Firms Imitate Each Other? [J]. Academy of Management Review,31(2).

[12]邓博夫,陶存杰,吉利.企业参与精准扶贫与缓解融资约束 [J].财经研究,2020,46(12).

[13]刘建生,陈鑫,曹佳慧.产业精准扶贫作用机制研究 [J].中国人口·资源与环境,2017,27(6).

[14]俞毛毛,马妍妍.同群行为与企业金融化投资动因分析 [J].工业技术经济,2020,39(6).

[15]尹海员,朱旭.机构投资者异质信息能力与上市公司股价崩盤风险 [J].金融经济学研究,2019,34(5).

[16]宋献中,胡珺,李四海. 社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析[J].金融研究,2017,(4).

[17]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险 [J].管理世界,2013,(7).

[18]孔东民,王江元.机构投资者信息竞争与股价崩盘风险 [J].南开管理评论,2016,19(5).

[19]许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险 [J].经济研究,2012,47(7).

[20]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究 [J].经济研究,2008,43(11).

[21]Kim Y,Li H,Li S. 2014. Corporate Social Responsibility and Stock Price Crash Rish [J].Journal of Banking and Finance,43.

[22]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究 [J].管理世界,2012,(8).

[23]权小锋,吴世农,尹洪英. 企业社会责任与股价崩盘风险:“价值利器”或“自利工具”? [J].经济研究,2015,50(11).

[24]田利辉,王可第.社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析 [J]. 管理世界,2017,(11).

[25]朱焱,王玉丹.卖空机制与企业社会责任承担——基于中国融资融券制度的准自然实验研究 [J].会计研究,2019,(12).

[26]王松鹤,闫现伟,郑潘婷.社会责任信息披露与资产误定价:基于分析师盈余预测的中介效应 [J].金融发展研究,2018,(11).

[27]许年行,李哲.高管贫困经历与企业慈善捐赠 [J]. 经济研究,2016,51(12).

[28]杜世风,石恒贵,张依群.中国上市公司精准扶贫行为的影响因素研究——基于社会责任的视角 [J].财政研究,2019,(2).

[29]甄红线,王三法.企业精准扶贫行为影响企业风险吗?[J]. 金融研究,2021,(1).

[30]Healy P M,Palepu K G. 2001. Information Asymmetry,Corporate Disclosure, and The Capital Markets: A Review of the Empirical Disclosure Literature [J].Journal of Accounting and Economics,31(1).

Analysis of Enterprises' Targeted Poverty Alleviation

——A View Based on the Peer Effect

Yu Maomao1/Qian Jin'e2

(1. Institute of Economics,Jiangxi Academy of Social Sciences,Nanchang 330077,Jiangxi,China;

2. School of Finance,Zhongnan University of Economics and Law,Wuhan 430073,Hubei,China)

Abstract:The targeted poverty alleviation behavior of enterprises has the dual attributes of social responsibility fulfillment and business motivation,and may also be influenced by the investment behavior of the same group of enterprises in the industry and province. This paper selects the data of A-share listed companies from 2016 to 2019 as the research sample,and analyzes whether there is a peer effect and its peer motivation of corporate precision poverty alleviation investment behavior. The results show that:first,targeted poverty alleviation behavior of enterprises is affected by the enterprises' behavior of in the same industry and the same province;second,in the context of information asymmetry,observational imitation is the main motive for targeted poverty alleviation,while the motive under operational competition is not obvious;third,targeted poverty alleviation behavior by itself reduces crash risk,while the reduction of crash risk by corporate precision poverty alleviation behavior under the same group motive is diminished.

猜你喜欢

艺术评鉴(2016年17期)2016-12-19

新媒体研究(2016年21期)2016-12-19

中国经贸(2016年19期)2016-12-12

商场现代化(2016年26期)2016-11-21

文艺生活·中旬刊(2016年9期)2016-11-07

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26

企业导报(2016年12期)2016-06-17

企业导报(2016年9期)2016-05-26