异质性科技人力资源对劳动收入份额影响的实证研究

2022-02-25 08:57尤姣,陈进

科技和产业 2022年1期

尤 姣,陈 进

(上海理工大学 管理学院,上海 200093)

科技是第一生产力,推动社会进步。科技人力资源是一种特殊的战略资源,可以作为衡量国家综合国力和发展潜力的基本指标。科技人力资源相较于一般的人才资源具有时代性和创新性等特征,是一种不断流动和可开发的资源形态,对于科学技术发展和社会进步有着巨大贡献。已有文献多为探讨科技人力资源对创新绩效、企业创新的影响,关于对劳动收入份额的研究比较有限。中国的发展日新月异,这些年在各项领域都取得了非凡的成就,但劳动收入份额却在持续下降,不合理的收入分配无益于劳资关系的和谐发展。科技人力资源带动了经济增长,同时对不同劳动力的规模性收入分配产生影响[1],异质性人力资源对劳动收入份额的影响是否存在差异是目前需要探讨的问题。

本文利用系统广义矩估计法[2]评估科技人力资源对劳动收入份额的影响,基于不同维度厘清科技人力资源对劳动收入份额的差异性作用效果,将理论和实证研究进行联系,为经济社会的劳动收入份额研究提供理论依据。

本文主要贡献在于:①现有研究大多基于静态均衡分析,而本文以劳动收入份额的滞后项作为工具变量来解释异质性人力资源对劳动收入份额影响的动态过程;②已有文献对于劳动收入份额的研究集中于产业结构、科技进步、社会发展等,对科技人力资源的研究较为缺乏,本文开拓了新的研究视角,丰富了科技人力资源的相关内容;③从多个维度实证研究科技人力资源对劳动收入份额的影响,揭示了科技人力资源处于不同状态下的作用效果,使得其对劳动收入份额的宏观经济效应分析更加全面。

1 文献综述

学术界关于劳动收入份额的研究主要是关于劳动收入份额的测算和影响。

对于劳动收入份额的测算,学者们多采用生产法和省际收入法计算。生产法的计算公式为工资和福利费的总和/(总产值-中间投入合计+应付增值税);省际收入法则考虑了折旧、营业盈余和生产税净额。杜延庆[3]用劳动者要素收入与国民收入的比值取对数表示;毛章勇、江剑平[4]用各地区劳动报酬总额除以GDP表示;盛斌、郝碧榕[5]认为劳动收入份额与劳动报酬和全部生产要素报酬有关。但由于核算资料本身的更新完善以及统计口径和计算方法的不一致,对于中国劳动收入份额的变化情况和具体测算统计始终存在争议。

对于劳动收入份额的影响,现存研究主要基于微观和宏观两个层面。微观层次多集中于研究要素分配变化、科技进步和产业结构变迁对劳动收入份额的影响。金融发展通过初次分配路径影响居民的收入分配,进而引起劳动收入份额的变动[6];有偏型技术进步通过结构效应和产业效应影响着收入分配[7];陈利锋等[8]认为人工智能的发展降低了劳动收入份额;资本和劳动的要素禀赋是影响劳动收入份额的重要因素,第一产业比重和第三产业比重会显著正向的影响劳动收入份额[9]。宏观层次多围绕市场和政府展开,文雁兵等[10]认为“市场竞争效应”通过技术偏向和资本深化渠道导致劳动收入份额变动;张少辉等[11]认为政府主要通过扩大税基和提高税收的方式产生“替代效应”和“转嫁效应”,进而影响劳动收入份额。

目前有学者对人力资本和教育与劳动收入份额的关系进行研究考量,但鲜有文献直接考察科技人力资源对劳动收入份额的影响,缺乏对于科技人力资源的相关研究。基于此,本文尝试将两者联系起来并探究科技人力资源的提升对劳动收入份额的异质性影响。

2 研究设计

2.1 模型设定

为了检验异质性人力资源对劳动收入份额的影响,构建以下模型用于实证检验:

laborshareit=β0+β1humanit+eit

(1)

式中:laborshare表示劳动收入份额;human表示科技人力资源;e为随机扰动项。若科技人力资源的系数显著为正,意味着科技人力资源对劳动收入份额具有显著的正向效应。本文同时控制能够影响劳动收入份额的其他变量,以经济发展水平(gdp)、产业结构(industry)、外贸参与度(foreign)、政府干预(government)作为控制变量,得到以下模型:

laborshareit=β0+β1humanit+β2gdpit+

β3industryit+β4foreignit+β5governmentit+eit

(2)

劳动收入份额不可避免会受到制度、国际联系等因素的影响,并由此产生计量检验的内生性问题,固定和随机效应模型均可能降低模型结果的精确度。本文使用系统广义矩估计法来部分消除模型的内生性问题,以劳动收入份额的滞后项作为工具变量来解释异质性人力资源对劳动收入份额影响的动态影响。模型进行以下修正:

laborshareit=β0+β1laborshareit-1+

β2humanit+β3cvit+eit

(3)

式中:cv为前文中的控制变量。

2.2 变量选取

2.2.1 被解释变量为劳动收入份额

现存文献主要采用收入法和生产法计算劳动收入份额,但按照钞小静等[12]的观点,劳动者收入占 GDP 的比重计算的值并不能代表劳动收入份额,为此,本文借鉴谭晓鹏等[13]的测算方法进行测算。

2.2.2 解释变量为科技人力资源

科技人力资源是推动创新发展的重要驱动力,代表着核心技术和高层次优秀人才。已有研究对科技人力资源的统计存在争议,余东华、田双[14]用R&D全部人员对科技人力资源进行衡量,肖振红等[15]在则选取提前三期的R&D人员全时当量作为衡量指标进行分析。本文借鉴张静和邓大胜[16]的研究,认为科技人力资源总量可由科技职业和相关职业人员两部分组成,即企事业单位负责人、包括核心层和外延层在内的专业技术人员以及非科技职业从业人员。

2.2.3 控制变量

根据白重恩等[17]、魏下海等[18]的观点,劳动收入份额也会受经济发展水平、产业结构、外贸参与度以及政府干预的影响,本文将其作为控制变量纳入模型,计算方法见表1。

表1 控制变量定义

中国大陆31个省区市的面板数据均来源于国家统计局以及《中国科技人力资源发展研究报告》等,使用插值法对部分缺失的数据进行补充,并将原始数据导入Stata SE 15软件进行检验分析。

3 实证结果

3.1 Pearson相关性及共线性检验

由表2可知,在全国层面的数据分析中,在模型中加入控制变量和滞后一期的解释变量后,科技人力资源(human)与劳动收入份额(laborshare)的系数为-0.115 7,在5%的水平下显著,即科技人力资源增加1%,会引起劳动收入份额降低约0.115 7个百分点,这意味着科技人力资源降低了中国整体的劳动收入份额占比。控制变量中,扩大产业结构、增加外贸参与度以及强化政府管控均有利于提高劳动收入份额,但提高经济发展水平会抑制劳动收入份额的提升。为了避免共线性可能给模型准确度造成的影响,通过反差膨胀因子对模型进行共线性诊断,各变量的方差膨胀因子均小于7.5,且VIF(mean)为3.99,不存在多重共线性问题。

表2 Pearson相关性及共线性诊断结果

3.2 不同水平下科技人力资源的实证结果

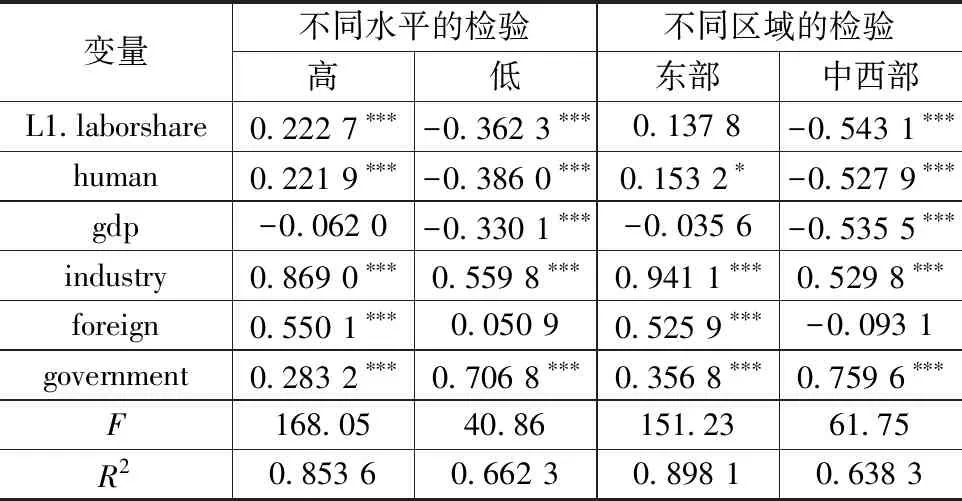

中西部地区的科技人力资源水平远高于东部。为了探究不同科技人力资源对劳动收入份额的差异影响,计算出样本内科技人力资源的平均值,再将高于平均值的地区定义为高科技人力资源地区,把低于平均值的地区定义为低科技人力资源地区,检验结果见表3。

表3 异质性实证结果

在高科技人力资源地区的回归分析中,科技人力资源的系数为0.221 9,并且在1%的水平上显著;在低科技人力资源地区的回归分析中,科技人力资源的系数为-0.386 0,并且在1%的水平上显著。结果表明在科技人力资源发展水平较高的地区,提升科技人力资源有利于增加社会劳动收入份额;而在科技人力资源发展水平较低的地区,提升科技人力资源水平会抑制劳动收入份额的增加,且在科技人力资源水平较低的地区,增加科技人力资源给劳动收入份额带来的抑制作用大于给高科技人力资源地区带来的提升影响。

究其原因,科技人力资源具有技能偏向和知识密集的特征,对劳动者的知识储备、智力发展和创新能力有更高的考核标准,并为合适的人才提供广阔的发展舞台,使得具有科技人力资源的劳动者收入不断提升。中国技术呈现资本偏向性特点[19],科技人力资源降低的地区,技术特征不够明显,劳动者更多的从事传统农业和制造业,从事简单劳动的工人在接触高端岗位时会面临各种潜在的现实压力,技能溢价使得低技能劳动者的收入水平进一步降低,不利于劳动收入份额的提升。

3.3 不同区域下科技人力资源的实证结果

在东部地区的数据分析中,科技人力资源对劳动收入份额的影响在10%的水平上显著,科技人力资源每提高1%,会引起劳动收入份额增加约0.153 2个百分点,结果显示在东部地区科技人力资源的增加提升了社会劳动收入份额。东部地区经济发展迅速,能吸引大量的高科技人才流入,且教育和科技发展较快,提升了对高技能劳动力的需求和相应劳动者的工资水平,增加了社会劳动收入份额。作为控制变量的产业结构、外贸参与度、政府干预对提高劳动收入份额均具有积极影响,而经济发展水平则起负向影响,但并不显著。

对于中西部地区而言,科技人力资源对劳动收入份额的影响在1%的水平上显著,科技人力资源提高1%,会引起劳动收入份额降低约0.527 9个百分点。结果显示在中西部地区科技人力资源的提升显著降低了社会劳动收入份额,当东部地区科技蓬勃发展甚至人才饱和时,中西部地区的科技可能处于起步阶段,部分高技能人才会替代大量低技能劳动力,低技能劳动力的收入相应降低,劳动收入份额由此得到抑制。作为控制变量的产业结构和政府干预起着积极的正向影响,经济发展水平起着抑制作用且作用效果明显,外贸参与度的提升抑制了劳动收入份额的提升,但抑制效果并不显著。

3.4 考虑内生性问题的检验

为了检验模型结果的稳健性,根据张静和邓大胜[16]的观点,可将核心科技人力资源作为科技人力资源的替代变量,再次使用系统广义矩方法进行检验,结果见表4。使用新的科技人力资源指标后,结论几乎与前文保持一致,模型依旧存在较强解释力,即上述检验效果是稳健的。

表4 稳健性结果

4 结论及启示

科技人力资源是国家发展的重要战略资源,也是促进国家经济发展的重要牵引力,它除了具有一般人才资源的基本特征外,还具有创新性和时代性等特点,但由于现实发展具有差异性,科技人力资源作为一种流动性的人才资源,其对劳动收入份额产生的作用效果也具有差异性。基于此,本文从多个角度实证检验了科技人力资源对于中国劳动收入份额水平的影响,主要结论如下:

1)科技人力资源在东部地区与劳动收入份额同向变动,在中西部地区与劳动收入份额反向变动;在全国层面起显著积极作用。

2)科技人力资源在科技人力资源水平高的地区对劳动收入份额产生显著正向影响,在科技人力资源水平低的地区对劳动收入份额产生显著负向影响,且对低科技人力资源地区的抑制作用大于对高科技人力资源地区的提升作用。

本文结论具有如下政策启示:

1)建立区域资源共享体系。中国区域科技人力资源水平存在较大差异,可通过建立区域资源共享体系推动各地区人才资源的流动共享。东部地区作为经济文化和技术发展领先的带头者,既可以把相关的创新经验和资源传递给中西部地区,又可以帮助他们减少在经济发展过程中可能遇到的瓶颈和障碍,带动落后地区共同发展。

2)多元化劳动收入的分配标准。东部地区的科技人力资源相对中西部地区更为密集,因而在中西部地区用增加就业率的方式提高劳动报酬更合适,比如政策支持劳动密集型企业和初创企业的发展并以支持劳动力转移就业的形式改善收入分配。

3)政府应合理干预市场。政府应当加强就业技能培训、完善就业体制建设,注重提高劳动者的综合素质,培养技术复合型人才[20]。另外,政府可以通过收入再分配、设置最高薪酬和保底薪资等方式缩小高低技能劳动力的收入差距,努力扩大中等收入群体,减小科技人力资源对于就业结构和收入分配的冲击性。

猜你喜欢

电力设备管理(2020年4期)2020-12-05

现代经济信息(2020年34期)2020-06-08

社会科学研究(2020年1期)2020-04-22

消费导刊(2017年20期)2018-01-03

中国卫生(2016年11期)2016-11-12

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

党政干部学刊(2015年7期)2015-12-24

社会科学研究(2015年4期)2015-11-27

经济(2015年6期)2015-09-10

中国卫生(2014年1期)2014-11-12