淮海经济区产业分工的格局演变与协同发展的对策研究

2022-02-25 08:57李孟贤

科技和产业 2022年1期

李孟贤

(中共江苏省委党校,南京 210009)

城市群作为新型城镇化主体形态,承担着支撑全国经济增长、促进区域协调发展等多项职责。近年来,国家出台的政府文件也越来越强调城市群的重要性。2013年,中央城镇化工作会议明确,城市群为推进国家新型城镇化的一个主体。2014年,《国家新型城镇化规划》提出要建立城市群发展协调机制、促进各类城市协调发展。2016年,“十三五”规划出台,再次强调要“加快城市群建设发展”,并设立19个城市群和2个城市圈[1]。而淮海经济区作为较早一批成立的“区域性经济合作组织”,却多次与国家城市群规划失之交臂。直到2018年《淮河生态经济带发展规划》出台,才明确规定淮海经济区的范围,主要包括徐州、连云港、宿迁、宿州、淮北、商丘、枣庄、济宁、临沂以及菏泽,但随后并没有相关支持政策颁布[2]。2021年两会期间,徐州市委书记仍在呼吁,关注淮海经济区城市群发展,将其纳入“十四五”规划,实现洼地崛起。

但一个城市群的形成、发展并非仅仅取决于地理上的邻近性,更重要的是功能上的关联性。城市群通过合理布局、分工协作使得内部城市获得规模经济,降低协作成本,实现专业化发展,从而促进整个城市群的经济增长。目前,淮海经济区的核心城市主要分布于省份交界处,且是各省较为落后的地区,其中包括徐州、淮北、枣庄3个老工业城市,以及徐州、宿迁、枣庄、济宁、临沂、宿州、淮北7个资源型城市。这些城市普遍存在产业结构偏重、产业布局相对重合、生态环境破坏严重等问题,转型发展尤为迫切[3]。而淮海经济区作为一个整体,内部城市的产业转型不仅与自身优势有关,也与周边城市有着千丝万缕的联系。因此,如何从淮海经济区整体出发,优化产业布局、实现功能互补、促使城市群发挥综合带动作用,是目前亟待回答的现实问题。

基于此,本文以淮海经济区为研究对象,借鉴史雅娟等[4]的研究思路,采用2006、2009、2012、2015、2018年《中国城市统计年鉴》中的从业人员数据,测算淮海经济区10个核心城市,各产业的区位熵,对城市职能分工的演变特征进行剖析,并提出对策建议。

1 研究方法

1.1 区位熵分析方法

具体测算方法采用Yu、Cai、Leung提出的正态区位熵指数,形式为

(1)

式中:NLQij表示i地区j产业的专业化指数;Eij为i地区j产业的从业人数;Ei为i地区总就业人数;Ej为所有考察地区j产业总就业人数;E为所有地区所有产业的就业人数。NLQij取值范围为(-0.25,0.25),当NLQij>0时,表示j产业在i地区具有比较优势,并且值越大表明专业化程度越高。

1.2 研究区域与数据来源

选取淮海经济区10个核心城市作为研究区域,即徐州、连云港、宿迁、宿州、淮北、商丘、枣庄、济宁、临沂以及菏泽。该区域国土面积9.6万km2,2019年常住人口6 531.69万人,GDP总量3.34万亿元,占全国比重分别为1%、5%、3%左右。

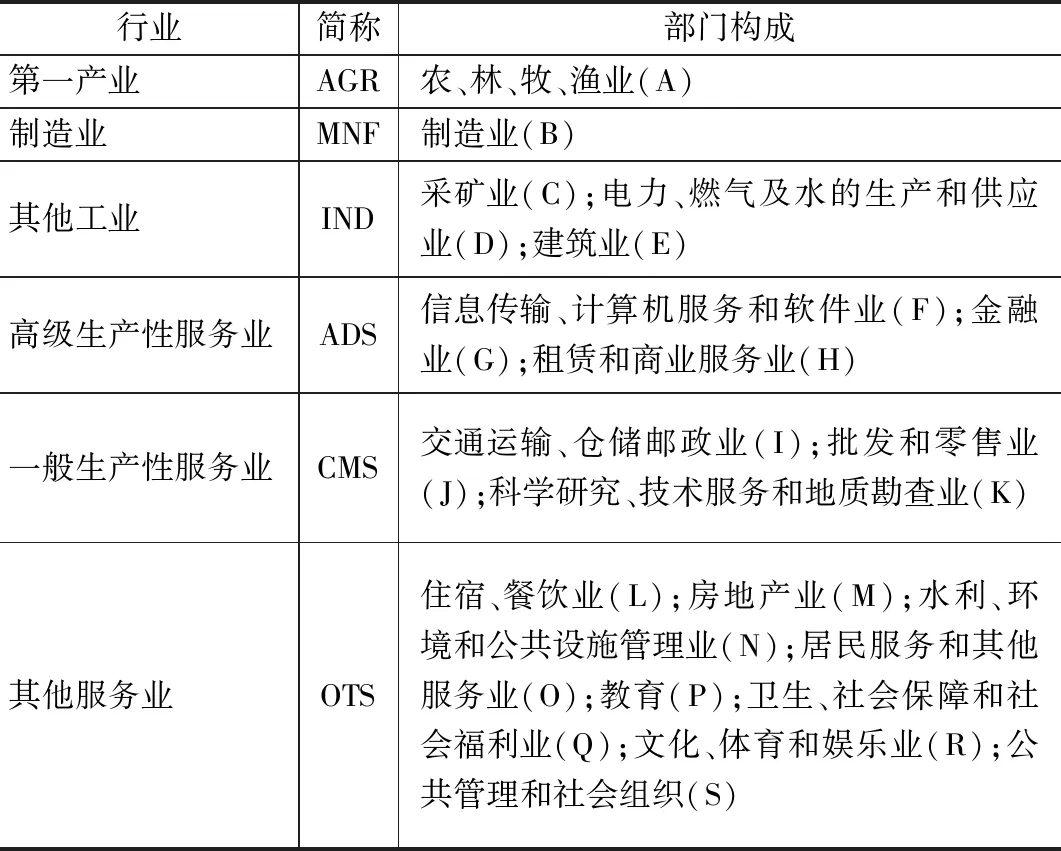

研究数据采用分产业从业人口,以反映城市职能现状,数据出自《中国城市统计年鉴》的“按行业分组地单位从业人员表”。鉴于数据可得性与重大事件发生年份,最终选取2006、2009、2012、2015、2018年数据。本文再依据史雅娟等[4]的分类方法,按照各部门在产业价值链中的地位,将产业部门划分为6大行业部类,见表1,分别计算城市各产业区位熵,以此测度各城市在不同行业的专业化程度,总结产业分工格局的演变特征。计算结果见表2。

表1 行业分类

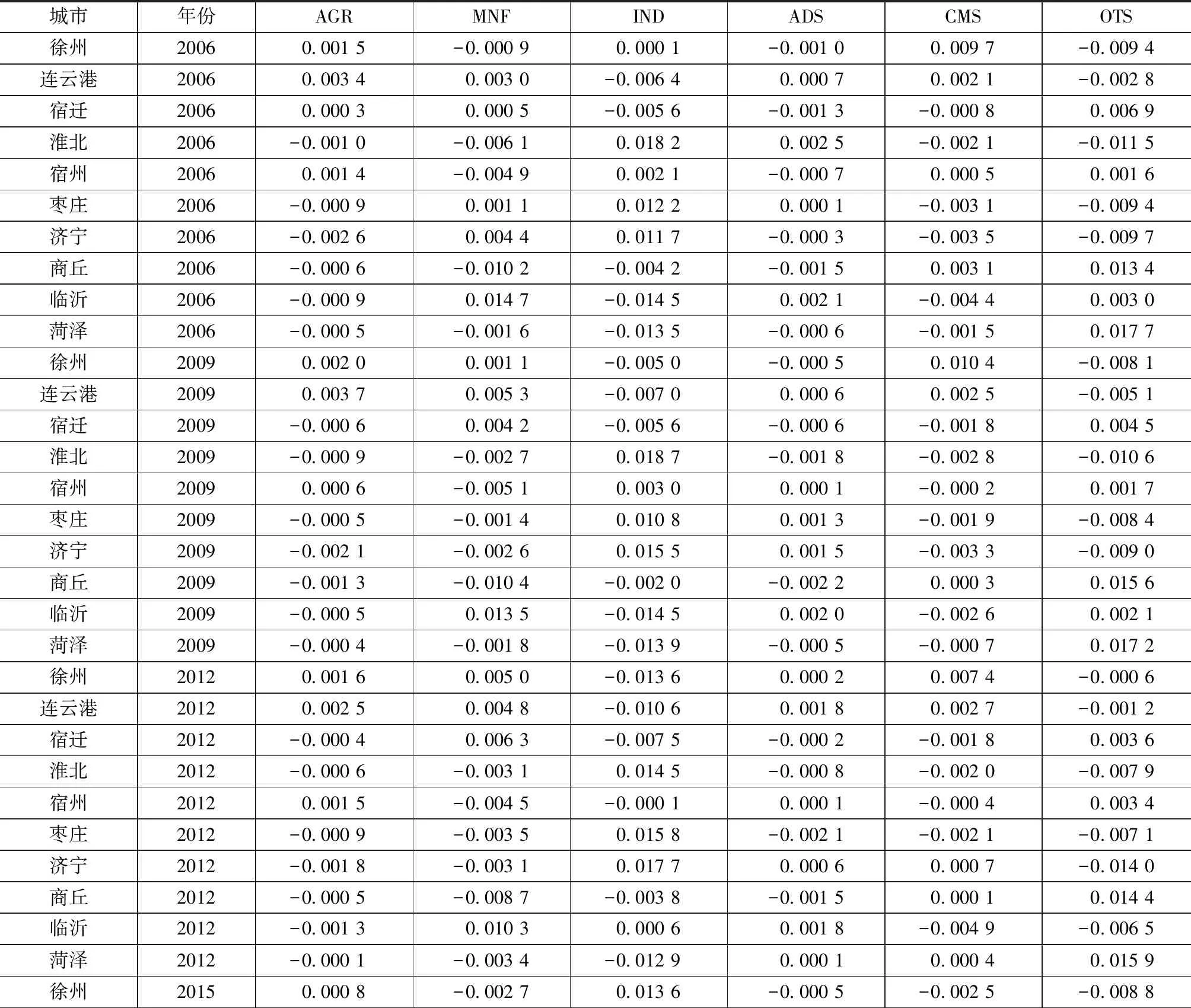

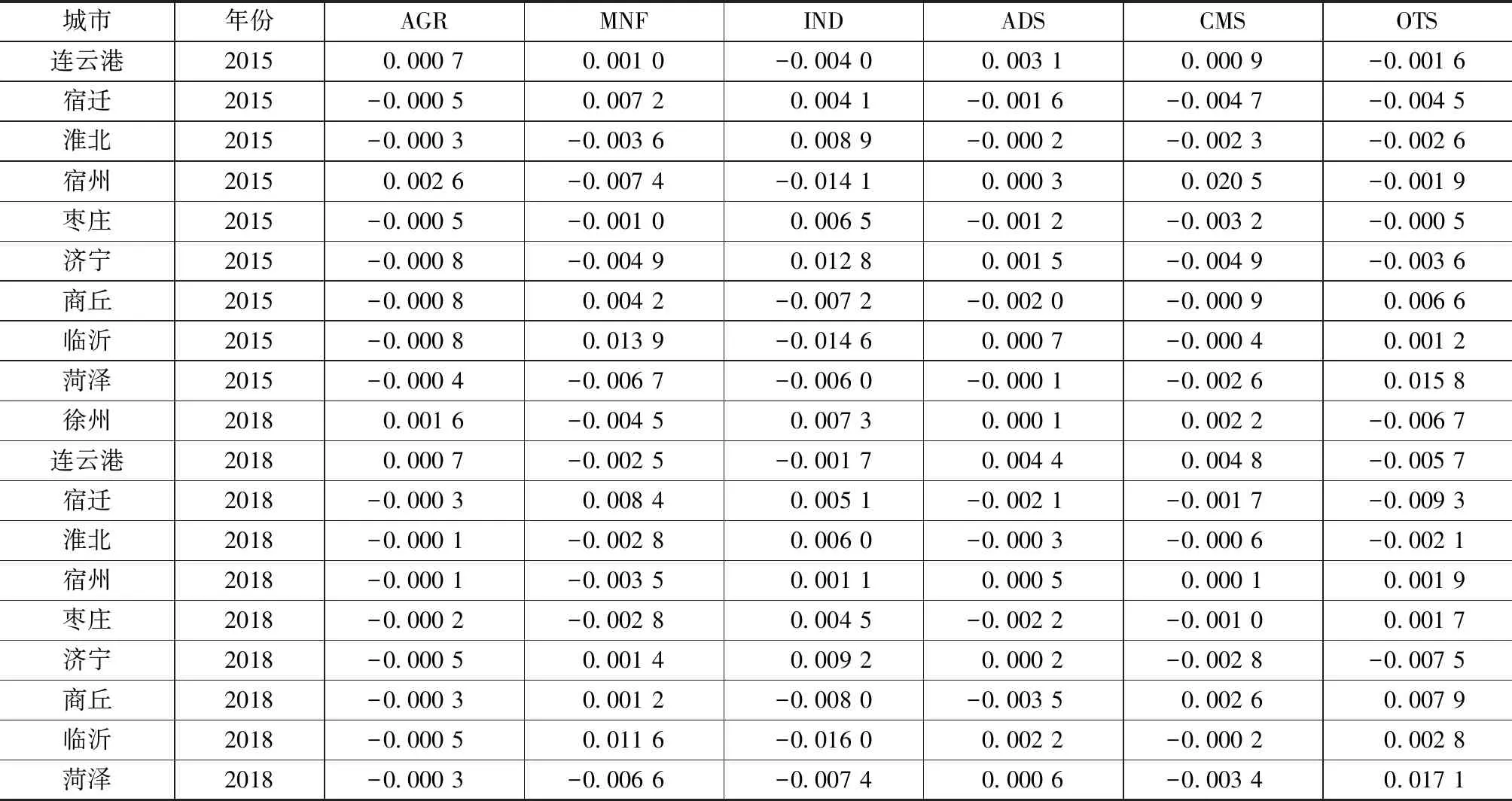

表2 2006、2009、2012、2015、2018年淮海经济区各市区位熵

续表2

2 淮海经济区分工格局演变特征

2.1 产业整体处于产业链中下游

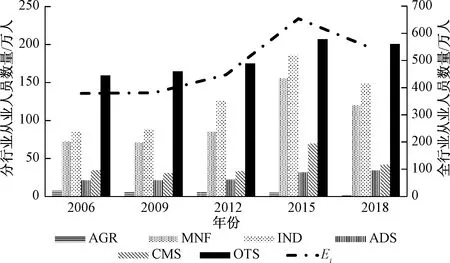

从总量来看,淮海经济区从业人员在2006—2015年整体呈现上升趋势,2015—2018年则有一定程度的下滑,如图1所示。具体为,第一产业从业人口持续性走低,制造业、其他工业、一般生产性服务业、其他服务业从业人员走势均呈现先上升后下降状态,高级生产性服务业则一路高歌猛进,持续上涨。从行业分布来看,制造业、其他工业和其他服务业的从业人员较多,为吸纳就业的三大支柱行业;第一产业、高级生产性服务业与一般生产性服务业从业人员相对较少,可见淮海经济区整体产业结构仍处于价值链中下游,亟待产业升级[5]。

图1 淮海经济区各产业从业人员变化情况

2.2 城市错位发展

从产业角度来看,第一产业AGR主要集中在连云港、宿州、徐州,但连云港区位熵持续走低,宿州波动中上升,徐州基本保持平稳。制造业MNF主要集中在连云港、临沂、宿迁、徐州,其中临沂可以算一枝独秀,随后依次为宿迁、连云港、徐州。2012年开始,连云港、徐州专业化程度下降,宿迁走高。其他工业IND与制造业错位发展,主要集中在淮北、济宁、枣庄,近5年专业化程度有所下降,但总体仍处于领先地位,2015年徐州、宿迁同期发力,稳步上涨。高级生产性服务业ADS、一般性生产性服务业CMS与其他服务业OTS,也呈现错位状态。高级生产性服务业ADS集中在连云港、临沂,菏泽、宿州作为后起之秀,持续走高;一般性生产服务业CMS集中在徐州、连云港;其他服务业OTS集中在菏泽、商丘。可见,城市之间制造业与其他工业,三类服务业错位发展态势明朗。

2.3 职能分工格局趋势减弱

从时间角度来看,2006年,为正的分行业从业人员区位熵共计27个,且每个城市均有较为明显的专业化职能产业,其中连云港、宿州较为突出存在4项集聚程度较高的产业,菏泽相对较少,仅有1个具有相对优势的产业。2006—2012年,变动幅度较小,2015年宿州波动稍大,主要原因在于批发与零售行业数据变化明显,随后两年数据回落。到了2018年,为正的区位熵与2006年持平,仍有27个,但总体数值显著下降,淮海经济区的专业化分工格局正在减弱。

2.4 产业结构调整困难

从市域角度来看,菏泽优势产业主要为其他服务业。淮北优势产业为其他工业,但专业化程度逐步下降,其他服务业情况有所好转,但仍未发展为优势产业。济宁优势产业主要为其他工业,制造业、高级生产性服务业也存在一定优势。连云港优势产业较为丰富且均衡,有第一产业、制造业、高级生产性服务业、一般生产服务业,近几年,服务业,含高级服务业、一般服务业,优势也较为明显,可见产业转型进展顺利。临沂优势产业以制造业为主,高级生产性服务业、其他服务业为辅。商丘优势产业为其他服务业,2015年后,制造业、一般生产性服务优势也逐渐显露。宿迁优势产业变化较大,制造业集聚程度越来越高,其他服务业持续走低,其他工业上涨明显。宿州2015年CMS数据变动幅度过大,主要对比其他行业,其他服务业、工业表现良好,高级生产性服务业也有所发展。徐州与宿迁类似,优势产业变化明显,其他工业2015年转为优势产业,制造业、一般生产性服务业则有所退步,制造业更是退出具有相对比较优势产业行列;枣庄原优势产业为其他工业,其他服务业由负转正,逐步晋升为优势产业。总的来说,大多数城市主要优势产业基本保持不变,只有宿迁、徐州主要优势产业有明显变化,可见产业发展固化现象较为严重,产业结构调整存在瓶颈。

3 淮海经济区统筹发展的政策建议

通过上述分析,可以发现淮海经济区产业分工格局演变主要呈现以下两种特征:

1)淮海经济区吸纳就业能力2006—2015年有所增强,但2015年—2018年呈现下降趋势,其中制造业、其他工业和其他服务业的从业人员较多,为吸纳就业的三大支柱行业,高级生产性服务业与一般生产性服务业发育迟缓,整体产业仍处于价值链中下游。

2)淮海经济区产业布局呈现差异化状态,但专业化强度正在减弱,主要优势产业结构转变困难。到2018年,优势产业格局为:徐州优势产业为第一产业、其他工业、高级生产性服务业、一般生产性服务业;连云港优势产业为第一产业、高级生产性服务业、一般生产性服务业;宿迁优势产业为制造业、其他工业;淮北优势产业为其他工业;宿州优势产业为其他工业、高级生产性服务业、一般生产性服务业、其他服务业;枣庄优势产业为其他工业、其他服务业;济宁优势产业为制造业、其他工业、高级生产性服务业;商丘优势产业为制造业、一般生产性服务业、其他服务业;临沂优势产业为制造业、高级生产服务业、其他服务业;菏泽优势产业为高级生产性服务业、其他服务业。与2006年相比,大多数城市主要优势产业基本保持不变,只有宿迁、徐州主要优势产业有明显变化,宿迁变化最为突出,不论是制造业还是其他工业优势上涨明显,其次,徐州其他工业也发展成为新型优势产业,可见产业发展固化现象较为严重,产业结构调整困难。

针对以上问题,对淮海经济区产业协同发展提出以下对策建议:

1)提升城市能级,发挥龙头效应[3,6]。徐州市作为淮海经济区的中心城市,在交通物流、医疗卫生中心等方面具有明显优势,但先进制造业、高级生产性服务业、公共服务业发展相对滞后,城市能级较低,对周边城市的虹吸效应大于扩散效应,无法充分发挥龙头作用,需加快提升其区域服务能力,扩大其辐射范围,提高各地政府融入城市群的积极性。

2)加强顶层设计,破除行政壁垒。淮海经济区涉及江苏、山东、安徽、河南四省,受财政分权与政治晋升等多种体制机制影响,各省份“经济人”属性明显,地方保护、区域分治现象严重,阻碍淮海经济区一体化进程,各要素未能实现自由流动,市场效率低下。需要加强顶层设计,设立区域性的协调管理机构,探索利益共享机制。以此促进各地合作,消除行政藩篱。具体可通过基础设施、公共服务、生态环境治理等手段,推动城市群一体化发展。

3)尊重地区产业优势,优化产业空间布局。各地政府基于比较优势,有针对性地制定产业政策,实现错位竞争。结合各地产业区位熵与区域优势,对产业分工形成初步构想[5,7]。徐州依托徐工、风能、第一产业、交通、历史名城,重点发展机械制造业、新能源产业、食品加工业、物流业以及旅游业。连云港借助港口、多项国家级政策,如一带一路、自贸区等,在港口货运、国际贸易、核电、制药等方面大展拳脚。宿迁积极配合苏州产业园建设,承接苏州产业转移,促进制造业升级,同时打响“洋河酒”品牌,发展酿酒业。菏泽继续发展旅游、化工,打造牡丹全产业链,引导化工产业升级。淮北除其他工业区位熵为正,其余均为负,而其他工业中也以发展采矿业为主,转型升级难度最大,结合其自然资源与社会资源,建议发展养殖业、农副产品制造业。宿州作为国家商品粮基地,拥有“砀山梨”“萧县葡萄”“符离烧鸡”等多个驰名商标,可积极打造农副产品加工业,还可借助集群产业城发展轻纺鞋服特色产业、化工建筑业。临沂依靠红色景区、工业景观、河道资源打造特色文旅产业,同时积极发展生产性服务业。商丘与临沂类似,均为革命老城,且交通便利,可形成物资集散地,发展现代物流业、红色旅游业、化工产业。枣庄、济宁同样需要加大转型力度,但转型方向有所不同,枣庄主要由工矿城市向制造业基地转型,济宁可考虑向能源、现代旅游业以及化工方面转型。每个城市根据自身情况,设计产业转型方案。对于衰退产业,政府可给企业提供用地优惠、贷款优惠,缩小生产规模,并限制新企业的进入,使其软着陆。对于战略产业,积极推进产业规划,让规划先行,引导投资向其倾斜。同时,加大研发投入,扶持本地有潜力的中小企业,打造龙头企业。

猜你喜欢

仪器仪表用户(2022年11期)2022-11-03

仪器仪表用户(2022年10期)2022-09-29

仪器仪表用户(2022年9期)2022-08-30

今日农业(2021年7期)2021-11-27

今日农业(2020年23期)2020-12-15

华人时刊(2020年15期)2020-12-14

今日农业(2020年20期)2020-11-26

大江南北(2017年11期)2017-11-10

当代经济(2016年26期)2016-06-15

中国工程咨询(2015年3期)2015-02-14