监管科技影响下互联网金融监管演化博弈研究

2022-02-23 01:50:16郭栋炜

系统工程学报 2022年6期

李 杰 郭栋炜 杨 芳 张 睿

(1. 河北工业大学经济管理学院,天津 300401;2. 中南大学商学院,湖南长沙 410083)

1 引 言

在互联网与金融业务快速融合过程中,互联网金融企业在行政许可与准入、公司治理与内控、资本与风险管理、会计与审计、风险处置与市场退出方面出现了众多不合规经营行为[1]. 互联网金融企业的违规经营,不仅损害消费者权益,还给我国金融市场的稳定运行增加不确定性,甚至诱发系统性风险[2,3]. 因此,互联网金融企业监管问题变得尤为重要.

互联网金融作为传统金融与互联网技术相结合的产物,具有普惠金融属性,第三方支付、余额宝、互联网借贷等典型业务模式将更多的普通互联网用户纳入到了金融市场之中[4]. 另一方面,其本质仍属于金融,没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点. 但与传统金融主要为大客户服务,并且客户之间基本没有联系不同,互联网金融行业依托云计算、大数据和社交网络等互联网工具,在金融市场的各个参与主体之间建立了更加密切的连接[5,6]. 因此,互联网金融所建立的金融关系网络更加复杂,局部风险更易放大为系统性风险. 目前,我国互联网金融企业和监管机构都面临着比较严峻的挑战.首先,对于金融监管机构来说,传统手段无法满足互联网金融监管工作需求,监管压力不断上升. 其次,对于互联网金融企业来说,在监管要求日益严格、法律法规日益繁杂的情况下,合规成本日益高昂. 因此,金融监管及合规经营的迫切需求促使监管科技成为双方的共同选择[7].

监管科技概念由英国金融行为监管局于2015 年提出,包含“合规”和“监管”两方面内涵[8,9]. 国际金融协会将监管科技定义为将金融业务背景与科技紧密结合,以解决监管和合规要求的新技术[10]. 具体场景中,金融监管机构通过直接从互联网和金融企业信息系统中抓取数据,之后利用大数据、机器学习等监管科技手段实现社会舆情和关键指标的实时把控[11,12]. 实现金融企业违规行为事前、事中的预警和监测,事后的证据收集和惩罚,提高数据收集和分析效率,满足监管目标[13]. 金融企业在项目初期利用法规智能解读与压力测试系统进行自我合规审查,交易过程中将人脸识别、声纹识别等技术用于客户身份识别,对产生的海量交易数据基于云计算、人工智能等技术提升风险管理和数据报送的自动化、实时化[14].

近年来,我国对监管科技的投入逐步加大,主要以经济实力较强地区的金融监管机构和大型互联网金融企业为主,发展势头强劲,取得了显著成效. 但金融监管机构和互联网金融企业在投入监管科技的过程中面临着监管双方信息不对称且尚未形成统一的标准和体系等困境,不能充分发挥监管科技的作用. 因此,对监管科技影响下互联网金融企业合规与金融监管机构监管的博弈行为进行系统研究,深入分析监管科技对互联网金融监管的影响机理十分必要.

互联网金融是金融领域的研究热点,在概念与基本理论[4,15,16]、其对金融行业的影响[17-19]、风险防范与监管[3,5,20]等方面取得较多研究成果.互联网金融监管方面的研究从政策建议逐步深入到监管机制的讨论.谢平等[20]阐述了互联网金融监管的必要性,针对监管原则提出政策建议.李苍舒等[3]针对网络借贷提出建立监管沙盒、穿透式监管和缓释机制.许多奇[5]针对我国传统分业监管模式的不足,提出金融监管改革和互联网监管的优化机制.互联网金融企业是互联网金融行业的主体,其经营策略的选择是和金融监管机构博弈的结果.已有学者关注到了互联网金融监管的博弈行为.刘伟等[21]运用演化博弈理论,考察了动态惩罚机制对金融平台和监管方博弈演化轨迹的影响.周正龙等[22]基于P2P 网贷交易双边市场的特征,建立了两种不同情形下的博弈模型. 卜亚等[23]基于KMRW 声誉模型揭示了在博弈行为中声誉对互联网金融企业的激励和约束作用. 然而,现有对互联网金融企业和金融监管机构的策略互动研究没有涉及监管科技因素,因此从监管科技出发研究互联网金融监管博弈问题是对现有研究的重要补充.

演化博弈是分析第三方影响下复杂博弈关系和策略演化路径的有效工具,被广泛用于监管及策略选择问题[24-26]. 本文运用演化博弈理论,构建监管科技影响下互联网金融企业与金融监管机构之间的非对称演化博弈模型,分析博弈双方不同条件下的行为演化规律,揭示监管科技对博弈双方演化稳定策略选择结果的影响机理,为互联网金融监管问题提供政策建议.

2 互联网金融企业监管演化博弈模型

2.1 模型假设

在我国以政府为主导的互联网金融监管机制下,金融监管机构监管互联网金融企业,对发现的不合规经营行为进行处罚,维护投资者权益,防控金融风险. 然而,互联网金融企业面对违规的超额收益与合规的高昂成本,仍然可能选择不合规经营.监管科技作为有效和高效地解决监管与合规要求的新技术,被金融监管机构与互联网金融企业双方采用. 采用监管科技需投入一定成本,但应用后金融监管机构能够提高监管效率和风险识别能力,同时降低监管成本,互联网金融企业可以提高合规效率,降低合规成本及惩罚成本.

基于上述博弈关系,建立监管科技影响下金融监管机构与互联网金融企业的动态演化博弈模型,通过博弈双方策略选择不断调整,最终达到演化博弈稳定状态. 为明确模型含义,结合实际给出模型假设如下:

假设1 金融监管机构监管策略金融监管机构对互联网金融市场监管,可选择的行为集合为(严格监管,不严格监管)两种监管策略.选择严格监管的概率为y,0 ≤y≤1,不严格监管的概率为1-y.

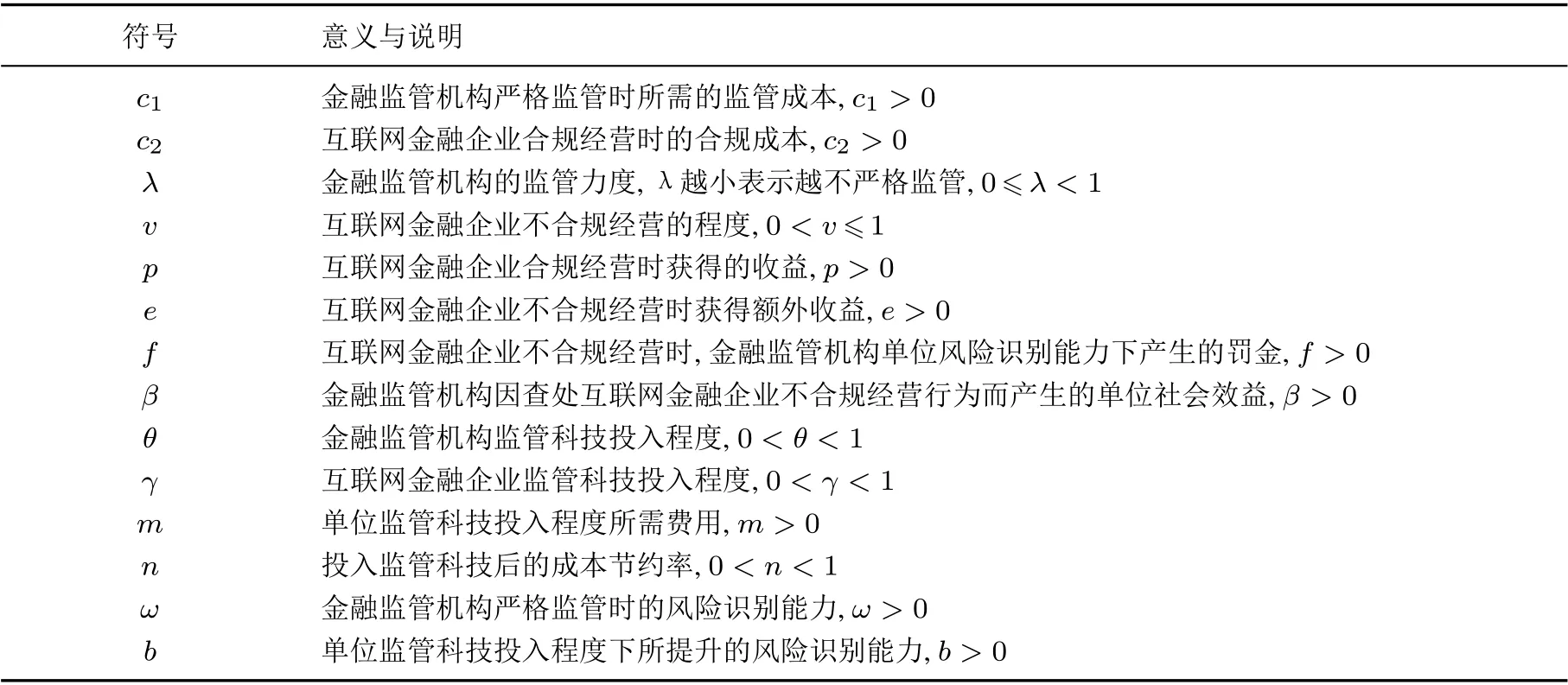

假设2 金融监管机构不同监管策略下的成本及效益金融监管机构实施的监管措施主要有合规审查与惩罚[27]. 严格监管和不严格监管两种策略的监管成本、风险识别能力、惩罚金额和社会效益不同.随着监管强度λ,0≤λ <1,的升高, 监管风险识别能力、惩罚金额和社会效益更大,相应的需付出更高监管成本,λ= 1 时为严格监管策略,即c1>λc1,ω+θb >λ(ω+θb),(ω+θb)fv >λ(ω+θb)fv,(ω+θb)βv >λ(ω+θb)βv,其中ω为金融监管机构严格监管的风险识别能力,θb为投入监管科技而提升的风险识别能力,β为查处互联网金融企业不合规经营行为而带来的单位社会效益.

假设3 互联网金融企业经营策略互联网金融企业在金融机构监管和市场条件下, 可选择的行为集合为(合规经营,不合规经营).互联网金融企业选择合规经营的概率为x,0 ≤x≤1,选择不合规经营的概率为1-x.

假设4 互联网金融企业不同经营策略下的成本及收益互联网金融企业合规经营和不合规经营两种策略的合规成本不同,不合规经营的成本更低,即c2>(1-v)c2,其中v,0<v≤1,为互联网金融企业不合规经营程度.互联网金融企业会因不合规经营获得额外收益,但若被监管机构发现,将受到惩罚[21,28]. 互联网金融企业合规经营收益为p,不合规经营额外收益为e,e >0,金融监管机构单位风险识别能力对不合规经营程度的罚金为f,f >0,则不合规经营惩罚金额为(ω+θb)fv.

假设5 监管科技投入的影响互联网金融企业与金融监管机构独立选择在多大程度上投入监管科技,以θ和γ分别表示其投入监管科技的力度,0<θ, γ <1. 假设投入单位监管科技费用为m,成本节约比例为n,提升金融监管机构风险识别能力b. 随着投入力度的增大,监管科技在节约成本和提升风险识别能力的效果越显著.

以上变量假设符号说明,如表1 所示.

表1 符号与说明Table 1 Symbols and explanations

2.2 模型构建

通过以上模型假设,互联网金融企业可以随机独立的选择策略“合规经营”或“不合规经营”,金融监管机构可以随机独立的选择策略“严格监管”或“不严格监管”. 基于上述四种策略组合,最终得出互联网金融企业与金融监管机构的博弈收益支付矩阵,如表2 所示.

表2 金融监管机构与互联网金融企业的收益支付矩阵Table 2 The income payment matrix of internet financial enterprises and financial regulators

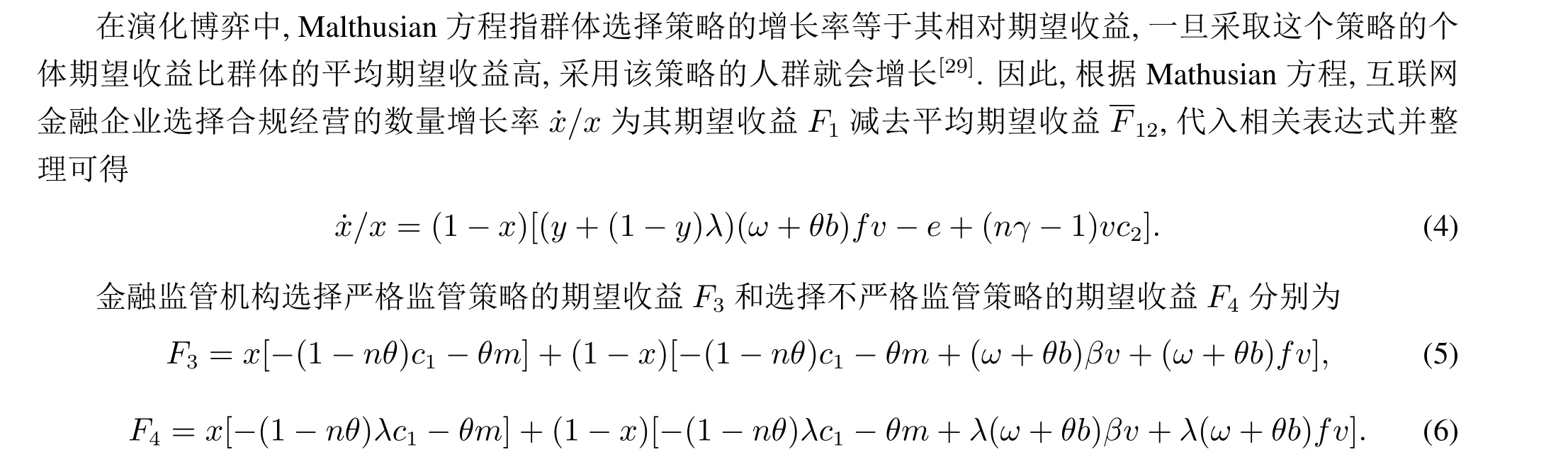

根据上述支付矩阵和博弈关系构建金融监管机构与互联网金融企业之间的复制动态方程. 首先求出金融监管机构和互联网金融企业选择两种策略的适应度和平均适应度.

互联网金融企业选择合规经营策略的期望收益F1和选择不合规经营策略的期望收益F2分别为

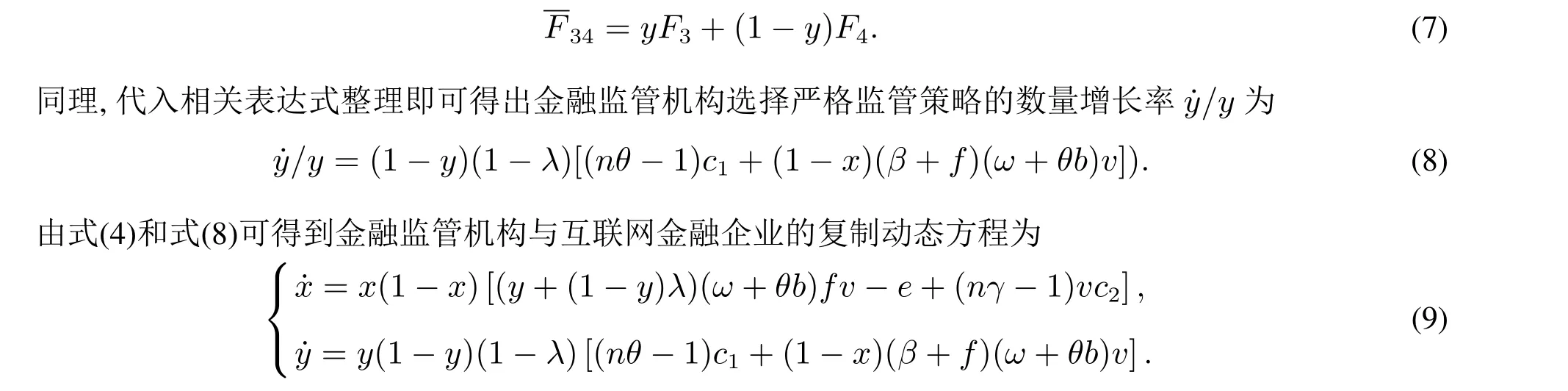

金融监管机构的平均期望收益为

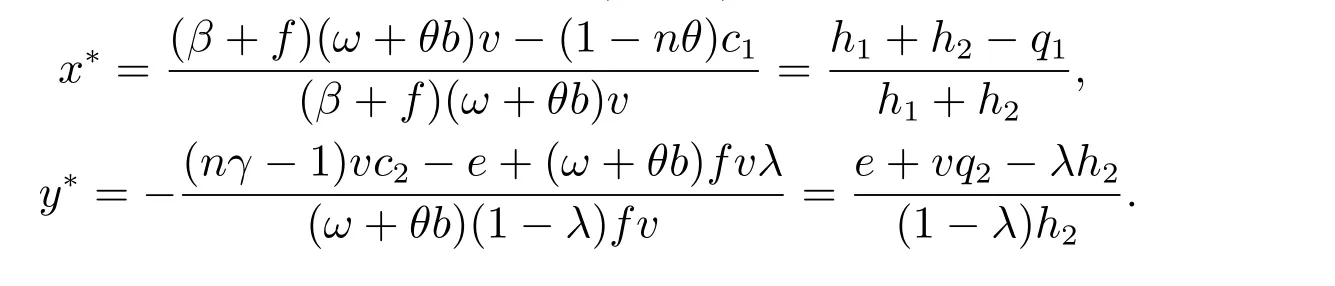

令h1与h2分别为金融监管机构严格监管时消除金融风险, 保护消费者权益带来的社会效益和对互联网金融企业不合规经营的罚金; 令q1与q2分别为投入监管科技后金融监管机构严格监管时的监管成本和投入监管科技后互联网金融企业合规经营时的合规成本. 则h1= (ω+θb)βv,h2= (ω+θb)fv,q1=(1-nθ)c1,q2=(1-nγ)c2.

根据微分方程理论,令式(9)的右端项等于0 可得到该动力系统的均衡点为(0,0),(0,1),(1,0),(1,1),当参数条件满足q1<h1+h2,λh2<q2+e <h2时,(x*,y*) 也是该系统的均衡点,其中

3 演化稳定性分析

3.1 均衡点及稳定性分析

利用雅可比矩阵的局部稳定性分析金融监管机构与互联网金融企业的复制动态方程, 对微分方程组(9)求得雅克比矩阵为

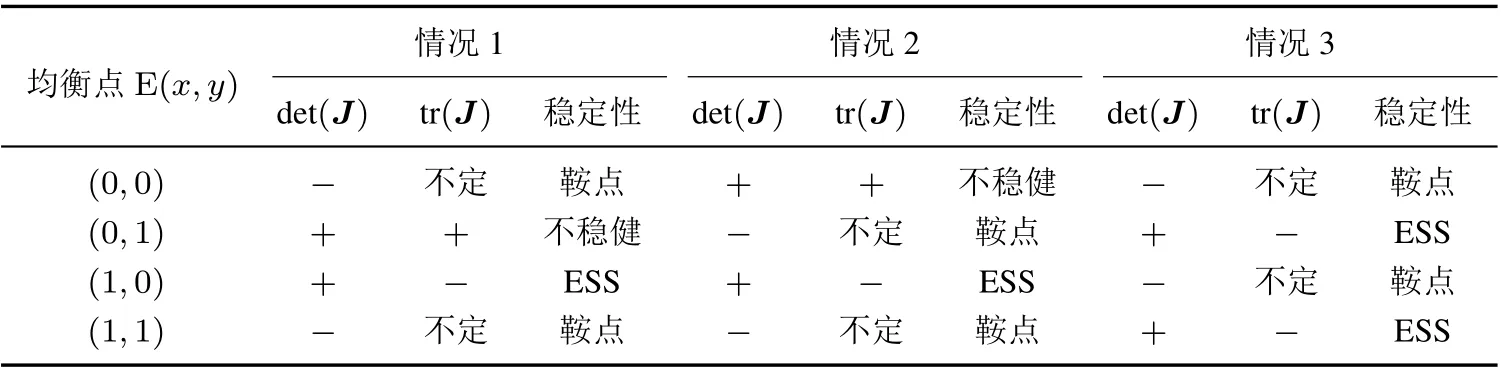

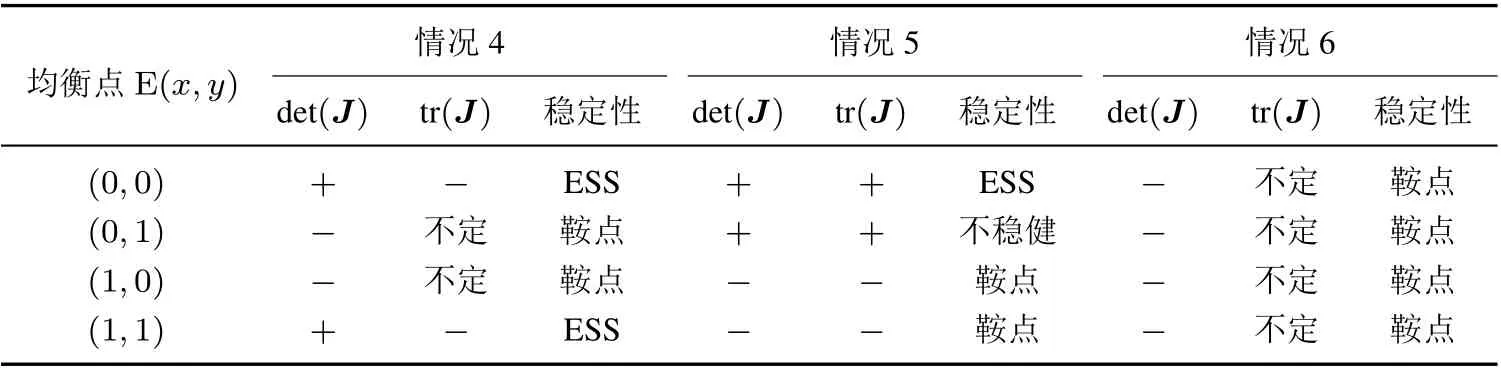

将五个均衡点(0,0),(0,1),(1,0),(1,1)和(x*,y*)分别代入, 整理后得到det(J) 和tr(J) 的表达式如表3 所示.

表3 演化博弈系统各均衡点det(J)值和tr(J)值Table 3 Determinant and trace of J of equilibrium points in evolutionary game

依据演化博弈理论, 当均衡点满足det(J)>0, tr(J)<0 时, 此时均衡点即为演化稳定策略(ESS).令π1=e+vq2-λh2,π2=e+vq2-h2,π3=h1+h2-q1,由表达式可得出π1>π2. 其中π1为金融监管机构不严格监管时,互联网金融企业不合规经营的净收益,π2为金融监管机构严格监管时,互联网金融企业不合规经营的净收益,π3为互联金融企业不合规经营时,金融监管机构严格监管的净收益.

对不同情况下的演化稳定策略进行讨论分析如下:

情况1 当π1<0,π2<0,π3<0 时,如表4 所示,系统演化稳定策略为(1,0),即互联网金融企业选择合规经营,金融监管机构选择不严格监管.

情况2 当π1<0,π2<0,π3>0 时,如表4 所示,系统演化稳定策略为(1,0),即互联网金融企业选择合规经营,金融监管机构选择不严格监管.

情况3 当π1>0,π2>0,π3>0 时,如表4 所示,系统演化稳定策略为(0,1)和(1,1). 根据演化博弈的稳定性定理,此时只有x=0 是稳定策略,因此系统最终的演化稳定策略只有(0,1),即互联网金融企业不合规经营,金融监管机构严格监管.

表4 情况1、情况2 和情况3 均衡点稳定性分析表Table 4 Stability analysis table of equilibrium point for cases 1,2 and 3

情况4 当π1>0,π2>0,π3<0 时,如表5 所示,系统演化稳定策略为(0,0)和(1,1). 根据演化博弈的稳定性定理,此时只有y=0 是稳定策略,因此系统最终的演化稳定策略只有(0,0),即互联网金融企业不合规经营,金融监管机构不严格监管.

情况5 当π1>0,π2<0,π3<0 时,如表5 所示,系统演化稳定策略为(0,0),即互联网金融企业选择不合规经营,金融监管机构选择不严格监管.

情况6 当π1>0,π2<0,π3>0 时,如表5 所示,所有均衡点都是鞍点,系统进入循环状态,不存在演化稳定策略.

表5 情况4、情况5 和情况6 均衡点稳定性分析表Table 5 Stability analysis table of equilibrium point for cases 4,5 and 6

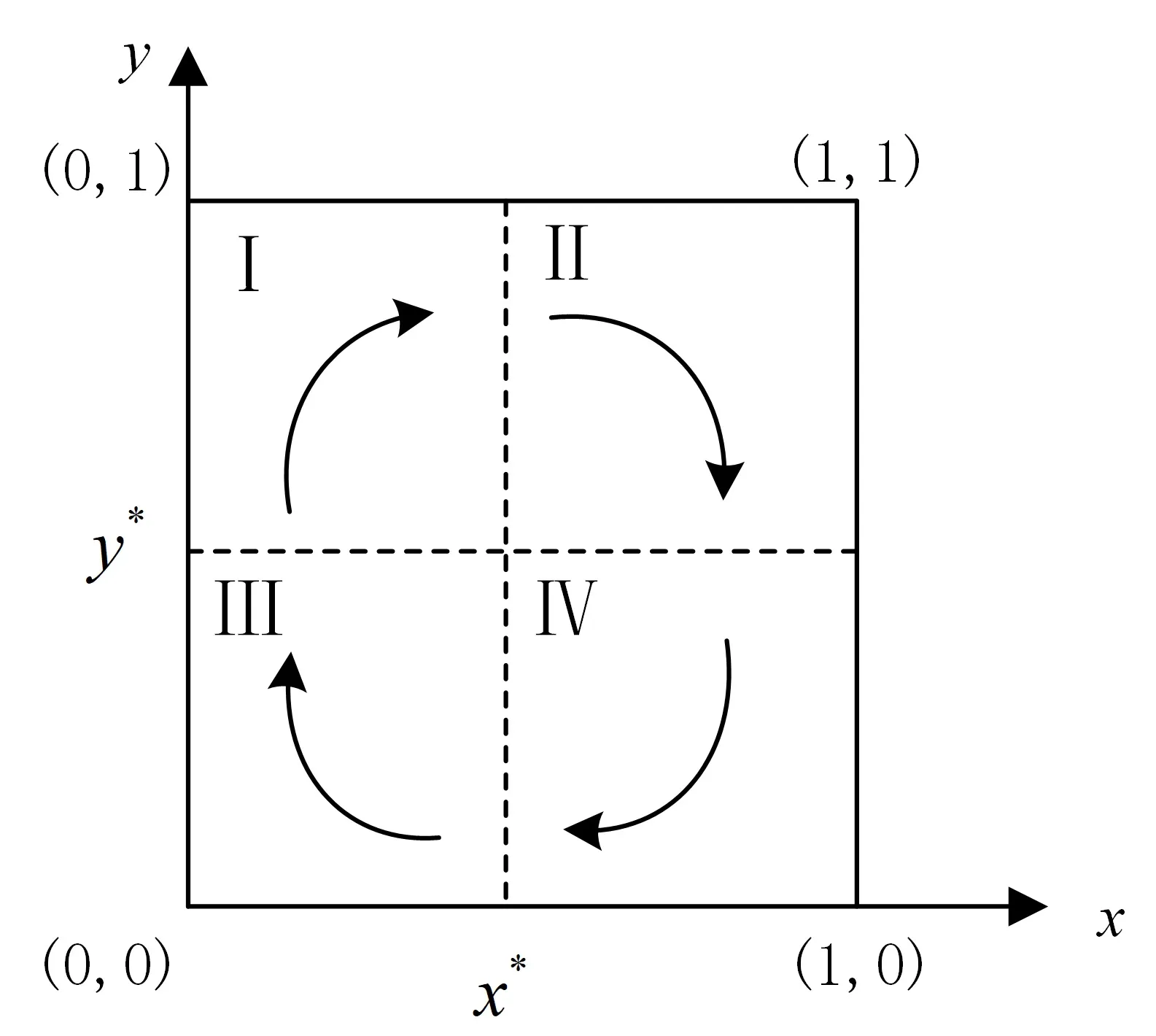

对于情况6,演化博弈过程中双方的策略选择互相影响,系统没有演化稳定策略,最终的系统演化形态取决于x,y的初始比例. 临界值x*,y*将演化博弈相位图划分为Ⅰ,Ⅱ,Ⅲ和Ⅳ四个区域,如图1 所示.

图1 情况6 演化示意图Fig.1 Evolution diagram for case 6

当双方策略落在区域Ⅰ时, 系统状态趋于稳定点(1,1), 即(合规经营, 严格监管); 当双方策略落在区域Ⅱ时,系统状态趋于稳定点(1,0),即(合规经营,不严格监管);当双方策略落在区域Ⅲ时,系统趋于稳定点(0,1),即(不合规经营,严格监管); 当双方策略落在区域Ⅳ时,系统趋于稳定点(0,0),即(不合规经营,不严格监管). 当区域Ⅰ和区域Ⅲ面积越大,金融监管机构越倾向选择严格监管,当区域Ⅰ和区域Ⅱ面积越大,互联网金融企业越倾向选择合规经营.

命题1 降低金融监管机构不严格监管时互联网金融企业不合规经营的净收益π1,降低金融监管机构选择严格监管策略的比例临界值y*,有利于互联网金融企业选择合规经营策略.

证明 不同情况下演化稳定策略见表6.

表6 不同情况下演化稳定策略Table 6 Evolution stability strategies in different situations

命题2 提高互联金融企业不合规经营时金融监管机构严格监管的净收益π3,增大互联网金融企业选择合规经营策略的比例临界值x*,有利于促进金融监管机构严格监管.

3.2 监管科技对博弈方策略的影响分析

命题3 当互联网金融企业监管科技投入程度γ越高,投入监管科技的成本节约率n越大,金融监管机构监管科技投入程度θ越高,金融监管机构单位监管科技投入程度下所提升的风险识别能力b越大,互联网金融企业越倾向选择合规经营.

图2 互联网金融企业的演化相位图Fig.2 Evolution diagram of internet financial enterprises

4 数值仿真

4.1 动态演化博弈仿真

为了更好的从整体上展示在演化博弈过程中互联网金融企业与金融监管机构行为策略的选择,验证构建模型及结果的有效性,运用MATLAB 数值仿真验证演化博弈系统在不同情况下的演化稳定策略.

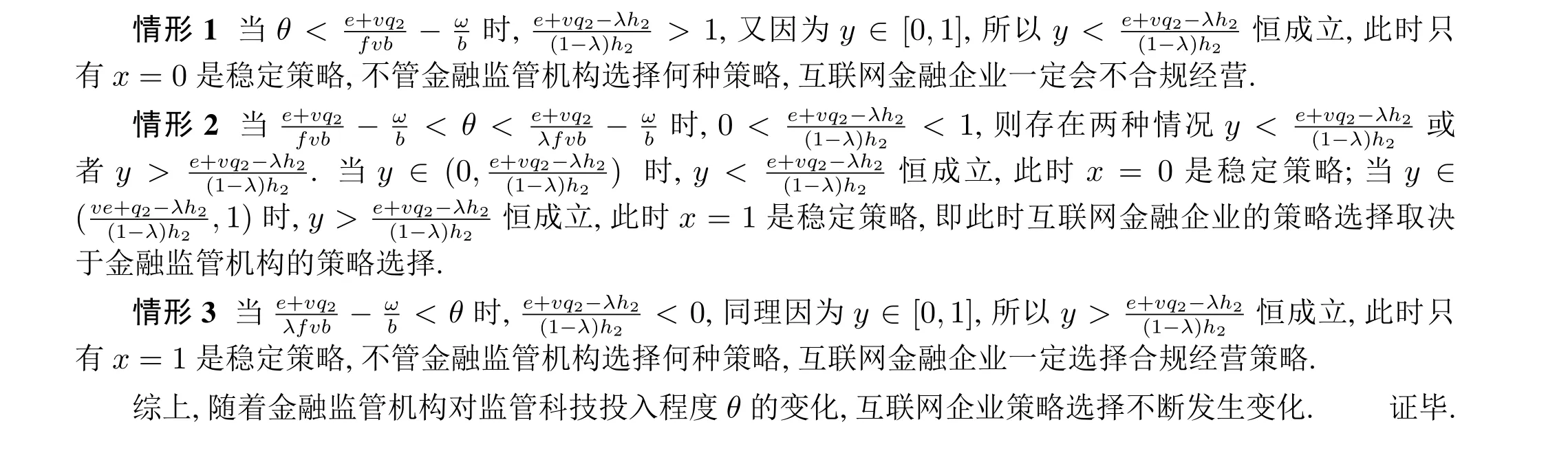

情况1 与情况2 仿真 对于情况1 和情况2, 当满足π1<0,π2<0,π3<0 或者π1<0,π2<0,π3>0 时, 随着演化时间的推移, 系统演化稳定策略为(1,0), 即(合规经营, 不严格监管). 仿真参数设置为θ=0.8,b=2,c1=4,ω=3,λ=0.5,f=4,e=2,c2=4,v=0.5,β=6,n=0.5,γ=0.8.

如图3 所示,若金融监管机构进行不严格监管时互联网金融企业不合规经营的收益仍小于合规经营的收益,互联网金融企业倾向选择合规经营.此时,受互联网金融企业策略的影响,金融监管机构严格监管相对不严格监管的净收益无论正负,金融监管机构都倾向选择不严格监管. 这一策略演化结果下互联网金融市场合规经营的机会成本较小,有利于互联网金融企业合规经营,但此时金融监管机构没有监管动力,一旦市场发生变化,金融监管机构不能提前采取措施,不利于“黑天鹅事件”的预防.

图3 情况1 和情况2 演化过程仿真Fig.3 Simulation of evolution process for cases 1 and 2

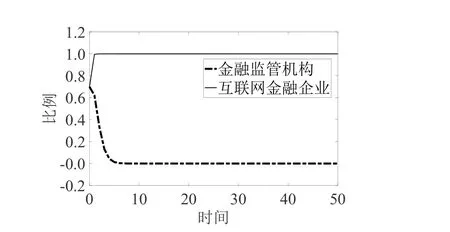

情况3 仿真 对于情况3,当满足π1>0,π2>0,π3>0 时,随着演化时间的推移,系统演化稳定策略为(0,1),即(不合规经营,严格监管). 仿真参数设置为θ=0.4,b=2,c1=3,ω=1,λ=0.5,f=2,e=2,c2=4,v=0.5,β=2,n=0.5,γ=0.8.

如图4 所示,金融监管机构严格监管时,若互联网金融企业不合规经营收益大于合规经营的收益,互联网金融企业仍倾向选择不合规经营.此时不管互联网金融企业初始合规比例为多少,在多次博弈后金融监管机构选择严格监管,系统最终的演化稳定策略为(不合规经营,严格监管). 这一策略演化结果出现在互联网金融行业野蛮生长阶段,由于缺乏准入门槛、行业规则和深入的监管,企业违规经营获得的大量违法收益远超监管机构开出的处罚,导致互联网金融行业出现“顶风作案”现象.

图4 情况3 演化过程仿真Fig.4 Simulation of evolution process for case 3

情况4 与情况5 仿真 对于情况4 和情况5, 当满足π1>0,π2>0,π3<0 或者π1>0,π2<0,π3<0 时,随着演化时间的推移,系统演化稳定策略为(0,0),即(不合规经营,不严格监管). 仿真参数设置为θ=0.4,b=2,c1=4,ω=1,λ=0.5,f=2,e=1,c2=2,v=0.5,β=1,n=0.5,γ=0.8.

情况4 和情况5 演化过程仿真见图5. 如图5 所示,在金融监管机构不严格监管时,若合规经营的机会成本较大,互联网金融企业即选择不合规经营行为.此时,金融监管机构发现严格监管总成本高昂,监管措施对互联网金融企业起效甚微,更加倾向选择不严格监管,最终导致系统趋向(不合规经营,不严格监管)这一最差稳定策略.这一演化结果中金融监管机构监管能力及创新能力不足,进而导致选择不作为策略.这种情况易造成违规经营企业不被严格惩处,而合规经营企业面临巨大竞争压力的行业现象,导致互联网金融行业进入“劣币驱逐良币”的恶性循环,不利于互联网金融行业的持续发展,并给金融稳定带来巨大的潜在危险.

图5 情况4 和情况5 演化过程仿真Fig.5 Simulation of evolution process for cases 4 and 5

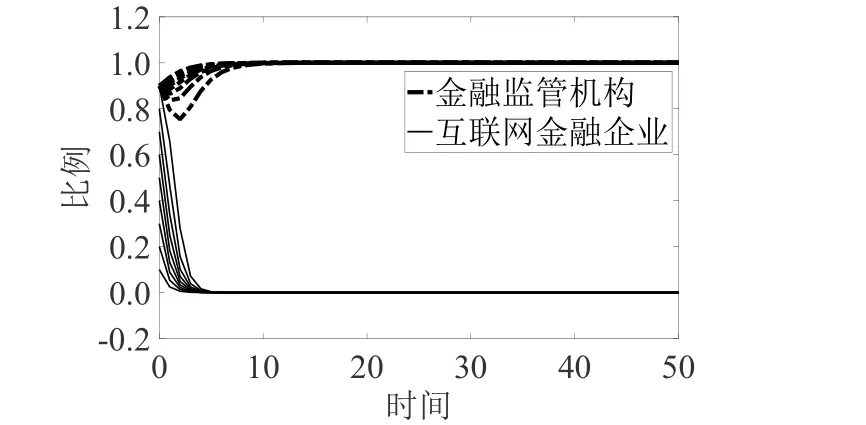

情况6 仿真对于情况6,当满足π1>0,π2<0,π3>0 时,随着演化时间的推移,系统没有演化稳定策略,博弈双方的策略互相影响不断循环.仿真参数设置为:θ= 0.4,b= 2,c1= 2,ω= 1,λ= 0.5,f= 2,e=1,c2=2,v=0.5,β=1,n=0.5,γ=0.8. 情况6 演化过程仿真见图6.

如图6 所示,双方的策略选择互相影响,系统没有稳定的演化策略,双方的策略选择在相位图中的四个区域循环.扩大区域Ⅰ的面积,有利于系统朝着(合规经营,严格监管)的方向演化,但系统一旦进入区域Ⅱ,由于金融监管机构监管动力迅速下降,使系统在区域Ⅱ中维持时间较短,很快演化至区域Ⅲ开始下一轮循环.此时,金融监管机构严格监管策略对互联网金融企业不合规经营的行为有显著影响力,但由于监管措施不连贯,导致合规行为出现波动.同时,也反映出金融监管机构对违规行为事后监管的特性,事后监管虽然能够规范互联网金融企业行为,但不合规行为已对消费者权益和金融市场造成了损害. 这表明监管政策的连续性和稳定性对互联网金融市场的规范发展至关重要.

图6 情况6 演化过程仿真Fig.6 Simulation of evolution process for case 6

4.2 监管科技对博弈双方策略影响仿真

为了进一步更好的显示监管科技因素对互联网金融企业与金融监管机构行为的影响,验证理论推导的有效性,运用MATLAB 分别对互联网金融企业与金融监管机构策略选择的变化过程进行数值仿真.

4.2.1 命题3 的仿真

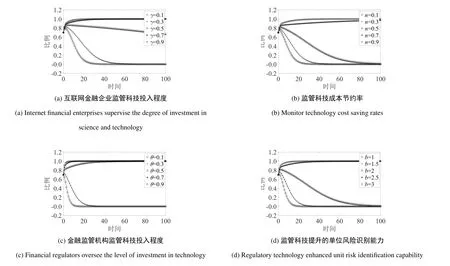

通过对系统演化过程的整体分析,已知π1,π2,π3共同影响互联网金融企业与金融监管机构的演化稳定策略,为全面反映监管科技因素对互联网金融企业经营策略选择的影响,因此分别在π3<0 与π3>0 两种情况下,仿真分析监管科技因素如何影响互联网金融企业策略选择.结果如图7 和图8 所示,即γ ↑,n ↑,θ ↑,b ↑,互联网金融企业越倾向选择合规经营,仿真结果与命题3 结论一致.

图7 π3 <0 下监管科技对互联网金融企业行为影响仿真Fig.7 Simulation of the impact of regulatory technology on internet financial enterprises behavior for π3 <0

图8 π3 >0 下监管科技对互联网金融企业行为影响仿真Fig.8 Simulation of the impact of regulatory technology on internet financial enterprises behavior for π3 >0

如图7(a)所示,互联网金融企业监管科技投入程度越大,互联网金融企业群体选择不合规经营策略的演化速度越慢,甚至当监管科技投入程度达到一定程度时,互联网金融企业会改变经营策略,转而选择合规经营.其原因在于当互联网金融企业监管科技投入程度逐渐增大时,监管科技节约的成本也逐渐变大,进而互联网金融企业合规经营的总成本会逐渐下降,即合规经营的机会成本越有可能小于当前违规收益.总之,此时互联网金融企业可以通过降低合规成本冲抵不合规经营的额外收益.因此当互联网金融企业投入监管科技程度越大时,越倾向选择合规经营.

同理,如图7(b)所示,监管科技的成本节约率越大,互联网金融企业合规经营的总成本越小,进而更倾向合规经营.如图7(c)所示,金融监管机构投入监管科技达到一定程度时,互联网金融企业策略由不合规经营转向合规经营.这是因为金融监管机构投入监管科技程度越大,监管机构对不合规行为识别能力提升,互联网金融企业合规经营的机会成本降低,违规经营的动力下降. 同时,金融监管机构监管成本下降,严格监管总收益上升,更倾向选择严格监管,促使互联网金融企业合规经营.同理,如图7(d)所示,单位监管科技投入程度下所提升的风险识别能力越大,互联网金融企业不合规经营惩罚风险上升,金融监管机构严格监管总收益变大,进而互联网金融企业更倾向于合规经营.

4.2.2 命题4 的仿真

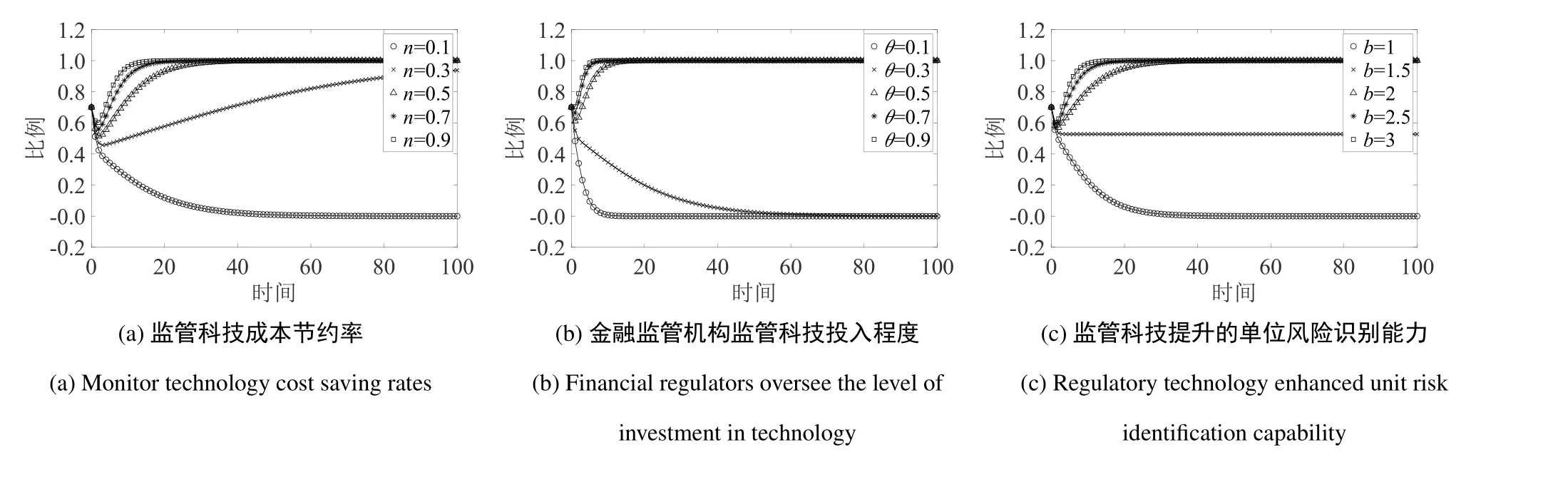

在对系统演化过程的整体分析中,已知π1,π2和π3共同影响演化系统的稳定策略,因此需分别在π1,π2不同情况下仿真分析,才能更加全面细致的反映监管科技因素如何影响金融监管机构的策略选择.π1<0、π2<0 时,金融监管机构只存在不严格监管策略,因此分别对π1>0,π2>0 与π1>0,π2<0 两种情况进行仿真分析.结果分别如图9 和图10 所示,即n ↑,θ ↑,b ↑,金融监管机构越倾向进行严格监管,仿真结果与命题4 结论一致.

如图9(a)所示,随着监管科技成本节约率的提升,金融监管机构选择严格监管的演化速度逐渐越来越快,当监管科技成本节约率大于一定水平时,出现群体策略选择的拐点,并且监管科技的成本节约率越大,拐点到来的的越早. 其原因在于监管科技成本节约率的上升,使得监管科技节约成本能力增强,金融监管机构监管成本大幅下降,严格监管行为总收益变大.因此,监管科技成本节约率逐渐变大时,金融监管机构倾向进行严格监管. 如图9(b)所示,金融监管机构在多大程度上采用监管科技,对其监管策略有决定性影响.随着监管科技投入程度的增大,监管科技节约监管的份额增加,总成本下降,进而金融监管机构逐渐倾向选择严格监管. 如图9(c)所示,监管科技单位投入程度下提升的风险识别能力越大,监管科技对监管能力的提升越明显,金融监管机构对违规行为的识别能力逐渐提升,进而金融监管机构倾向选择严格监管.

图9 π1 >0,π2 >0 监管科技对金融监管机构行为影响仿真Fig.9 Simulation of the impact of regulatory technology on financial regulators behavior for π1 >0,π2 >0

如图10(a)所示, 随着监管科技成本节约率的提升, 金融监管机构监管策略从不严格监管这一稳定策略转而为在严格监管与不严格监管之间循环波动,当监管科技节省监管成本的能力越大时,金融监管机构向严格监管行为的变化越速度越快. 其原因在于监管科技成本节约率在逐渐提升的过程中, 监管成本逐渐降低, 使系统进入情况6 的演化过程, 打破了金融监管机构完全不严格监管的稳定演化策略. 同理, 如图10(b)所示,随着金融监管机构监管科技投入程度的增大,监管成本逐渐降低,最终打破完全不严格监管的稳定演化策略.如图10(c)所示,单位监管科技提升的风险识别能力逐步增大,金融监管机构对违规行为的识别能力逐渐提升,当达到某一水平时演化即出现拐点,之后金融监管机构更倾向严格监管.

图10 π1 >0,π2 <0 下监管科技对金融监管机构行为影响仿真Fig.10 Simulation of the impact of regulatory technology on financial regulators’behavior for π1 >0,π2 <0

综合命题3 与命题4 仿真结果,提升监管科技的投入程度、成本节约率以及识别风险的效率,能够打破原有的演化稳定策略,促进互联网金融企业合规经营,金融监管机构严格监管. 监管科技的投入程度取决于互联网金融监管中博弈各方的主观认识. 监管科技成本节约率和识别风险的效率,取决于监管科技的发展程度,监管科技越成熟,其对互联网金融行业合理发展的作用越明显.

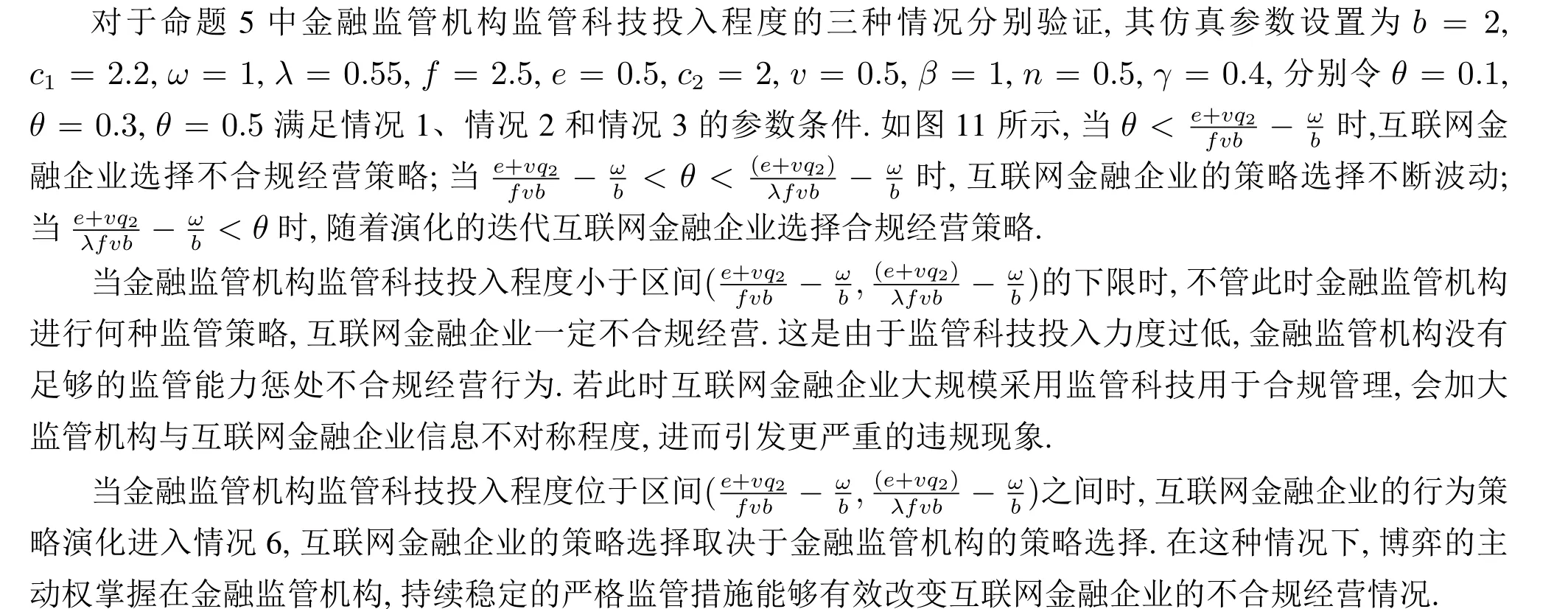

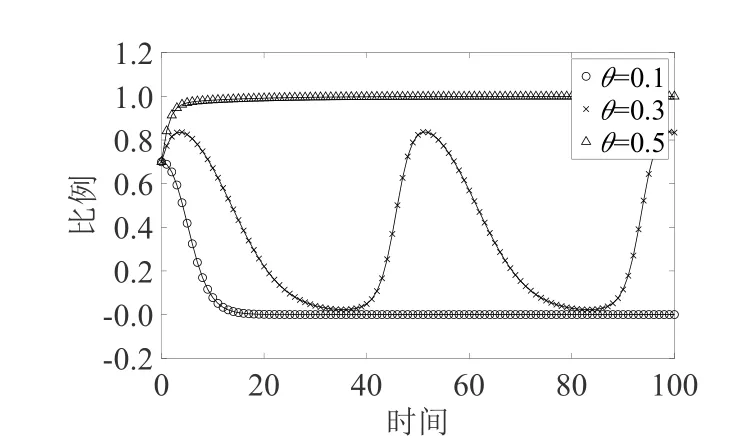

4.2.3 命题5 的仿真

图11 金融监管机构监管科技投入程度仿真Fig.11 Simulation of the investment degree of regulatory technology by financial regulators

5 结束语

本文通过构建演化博弈模型,研究了金融监管机构和互联网金融企不同条件下的行为演化规律,重点分析了监管科技对互联网金融监管演化结果的影响.结合数值仿真分析发现,金融监管机构具有监管不连续和事后监管的特性,互联网金融企业不合规经营时才有更大的严格监管动力,企业主体与监管主体易陷入此消彼长的对抗博弈状态;监管科技投入程度和发展水平对互联网金融监管演化结果有重要影响,监管科技能够降低合规成本和监管成本,打破主体不良的策略选择,使系统产生较好的稳定状态;金融监管机构监管科技的投入水平对互联网金融企业的经营行为有明显影响,达到一定水平时能有效促进互联网金融企业自觉合规经营.

目前,我国对互联网金融的监管仍处于探索完善的阶段,对于互联网金融的监管需从顶层设计入手,完善现有对各级金融监管机构的政绩考核制度,改变治理理念,激励各级金融监管机构事前、事中监管动力.同时,严防地方政府急于借助互联网金融这种新兴金融业态实现“弯道超车”,放松当地的金融监管规制强度;其次,应充分发展和利用监管科技,降低监管科技成本,提高效益转化能力. 互联网金融企业应强化技术研发,创新监管科技应用方向,重点关注监管科技降低人力与时间成本和把控人工操作风险的特点. 金融监管机构应加强自身技术研发,创新研发模式,通过与互联网金融企业、第三方科技公司合作开发以较低成本提升监管能力. 另一方面,也应为监管科技的发展提供制度保证,整合现有非现场检查体系,建立推广监管科技专业管理人才的培养和评价体系;最后,监管机构需把握互联网金融市场博弈所处的演化阶段,充分利用监管科技,以及时发现并规范互联网金融企业违规行为,防范金融风险.

猜你喜欢

海峡姐妹(2020年5期)2020-06-22 08:26:10

现代经济信息(2020年34期)2020-06-08 06:02:18

中国外汇(2019年20期)2019-11-25 09:54:54

中国外汇(2019年16期)2019-11-16 09:27:40

商周刊(2017年25期)2017-04-25 08:12:18

知识经济·中国直销(2016年11期)2016-02-27 16:16:58

中国卫生(2015年8期)2015-11-12 13:15:26

中国卫生(2015年7期)2015-11-08 11:09:52

中国卫生(2014年6期)2014-11-10 02:30:42

筑路机械与施工机械化(2014年5期)2014-03-01 02:59:10