非上市民营企业内部审计部门设立动机研究

2022-02-23 02:59:02张丽马玉娟李垒广州华商学院广东广州511300

商业会计 2022年2期

张丽 马玉娟 李垒 (广州华商学院 广东广州 511300)

一、引言

一系列财务造假事件的发生,使社会对企业的关注焦点由外部治理转向内部治理,内部审计作为企业实施控制的手段,在公司治理、风险管理、内部控制中的重要作用得到了理论界和实务界的广泛认可。国家也从法律和规章制度层面对内部审计做出规范。《国务院关于加强审计工作的意见》(国发[2014]48号)和《关于完善审计制度若干重大问题的框架意见》(中办发[2015]58号)均指出,要引导企业加强和完善内部审计工作,发挥内部审计作用。2018年,习近平总书记在中央审计委员会第一次会议上提出,要加强对内部审计工作的指导和监督,充分发挥内部审计力量。但是,相关规定仅强调央企、国企、上市公司应独立设立内部审计机构,对其他企业,可视管理需要设立,未强制要求。那么实践中,企业自发性设立内部审计部门的初衷和动机到底是什么?是出于管理需要还是出于治理动机?研究和探讨我国非上市民营企业内部审计问题将有利于监管部门对非上市民营企业内部审计领域相关问题的了解,对于完善我国内部审计事业、发挥内部审计治理功能以及促进民营企业健康有序发展有着十分重要的意义。

二、理论分析与假设提出

(一)理论分析

审计是基于受托经济责任关系而产生。随着企业的发展扩大,所有者受精力和专业方面的限制,须聘请专业的经理人代为管理企业,进而产生了受托代理关系。王光远(2006)、戴明月(2016)基于受托责任理论,发现内部审计能够维持受托人和委托人的受托责任平衡,缓解所有者与管理者的信息不对称。郭薇(2005)认为,审计机构可以帮助委托人判断受托人是否尽心尽责,并作为其劳动报酬的衡量标准。在内部审计部门设立的动机上,本文参考耿建新(2006)、戴明月(2016)对上市企业的研究成果,按内部审计部门设立的管理动机和治理动机展开讨论。

1.内部审计部门设立的管理动机。随着企业规模的不断扩大,管理者无法事无巨细、亲力亲为,内部审计可以帮助管理者对企业实施有效的监督和管控,减少因管理失控给企业带来的损失。一个有效的内部审计机构通过风险管控,可以为企业营造良好的经营氛围,保证企业内部管理井然有序的同时,能够确保受托责任的有效履行,增强所有者对管理层的信任。

基于管理动机,国外已有文献研究发现,企业规模(Wallace and Kreutzfeldt,1991)、企业分支数量(Sarens,2007)、委托与受托业务的复杂程度(Goodwin and Kent,2006)是影响企业设立内部审计部门的重要因素。国内学者研究同样发现,当企业生产经营复杂(郭薇,2005)、规模大(耿建新,2006)、生产经营场所分散、控制范围不断扩大时(杨驰、刘礼波,2007),需要内控程序(内部审计部门)来帮助管理者管理企业。郭慧(2009)基于利益趋同假说分析上市公司内部审计的管理职能时发现,持股高管层通过设立内部审计部门达到改善管理水平、防范风险、提高公司业绩的同时,还能抑制高管的在职消费行为,实现持股高管与股东利益的趋同。

2.内部审计部门设立的治理动机。公司内部治理的核心是董事会与管理层之间的相互约束与制衡。董事会代表股东行使职权并监督管理层。董事会相比管理层处于信息劣势,内部审计可以满足其对信息的需求。另外,内部审计师可以为董事会提供有关风险、控制的信息(Hermanson,2008)。基于治理动机,部分学者从股权分散程度(Sarens,2007)、董事长和总经理两职分离(王俊秋、张奇峰,2007)等角度来研究内部审计的治理动机,发现股权结构分散程度越大,以及董事长和总经理两职分离时设立内部审计部门的需求越大。

(二)假设提出

1.企业规模对内部审计部门设立的影响。已有文献认为,公司规模受企业人员(Goodwin and Kent,2006)、资产(耿建新,2006)、营业额(刘礼波,2007)等因素影响,公司规模越大设立内部审计部门的可能性越大。员工数量较多的民营企业往往会为了提升管理效率、降低管理成本而设立内部审计部门(耿建新,2006),同时员工数量多的企业受到的社会关注比较多,出于维护企业良好形象的目的需要设立内部审计部门加强监督管理。公司资产规模越大的企业往往企业层级也比较复杂,控制范围大,通过设立内部审计部门加强内部监督和控制的动机会越强。为此,本文提出如下假设:

假设1:公司规模越大,自发设立内部审计部门的概率越大。

2.高管层对内部审计部门设立的影响。Galloway(1995)研究发现,高管层对内部审计工作的支持态度,不仅会影响内部审计的职责范围,还会影响其设立规模。Sarens(2006)认为,高管层对内部审计的影响,受其自身利益的驱动,比如与业绩挂钩的薪酬制度、高管持股份额等。Jensen和Meckling(1976)基于利益趋同假说理论,发现高管层持股会抑制高管的在职消费、削弱其损害股东财富的行为动机,一定程度上能够缓和高管层与股东之间的利益冲突,有助于二者利益趋同。基于利益趋同假说,高管层持股时设立内部审计部门更多是出于提升公司业绩的管理动机。

当高管层不持股时,基于公司治理机制和受托代理理论,董事会需要通过设立内部审计部门,让股东充分了解经理人的行为,增加对其信任度,巩固经理人地位,维持薪酬水平。因此,企业出于治理动机需要设置内部审计部门。为此,本文提出如下假设:

假设2a:总经理持股时,出于管理动机设立内部审计部门的概率更大。

假设2b:总经理不持股时,出于治理动机设立内部审计部门的概率更大。

3.董事会对内部审计部门设立的影响。根据受托代理理论、公司治理理论,董事会代表股东有监督管理层受托责任履行情况的义务,为了减少信息不对称带来的治理问题,董事会需设立内部审计部门对管理层进行有效监督。监督效力的大小取决于董事会是否独立于管理层。王俊秋和张奇峰(2007)研究发现,董事长和总经理两职合一时会削弱董事会的内部监控能力,两职分离能够增强二者的独立性,使董事会和经理层能够各司其职。Boyd(1984)认为,董事长若兼任总经理,将同时具有制定和监督决策的能力,决策上拥有独断权,当涉及自身利益时,会严重弱化董事会对高管层的监督职能。Liu(2006)研究证实,董事会被总经理控制或部分控制时,难以发挥监督作用。郭慧(2009)研究发现,当董事长与总经理两职分离时,其独立性高,监督效力最好。基于以上分析,本文提出如下假设:

假设3:董事长和总经理两职分离的公司设立内部审计部门的概率更大。

三、数据收集与研究设计

(一)数据收集

本文数据收集采用问卷调查法,对广东省非上市民营企业内部审计部门设立情况展开调查,共发放问卷842份,实际收回问卷808份,经筛选剔除信息不全及矛盾数据,剩余有效样本624份,其中上市民营企业24家,非上市民营企业600家。在600家非上市民营企业中,有199家企业设立了内部审计部门,占比约为33.17%;大企业设立内部审计部门的比例较大(占比73.33%),微型企业设立内部审计部门的比例仅为11.34%。调研数据通过Excel电子表格手工汇总整理完成,为确保数据的准确性,整理后的数据和“天眼查”中企业的相关信息进行一一核对和校正,确保数据的准确性。本文实证分析部分采用R工具进行。

(二)建模备选变量

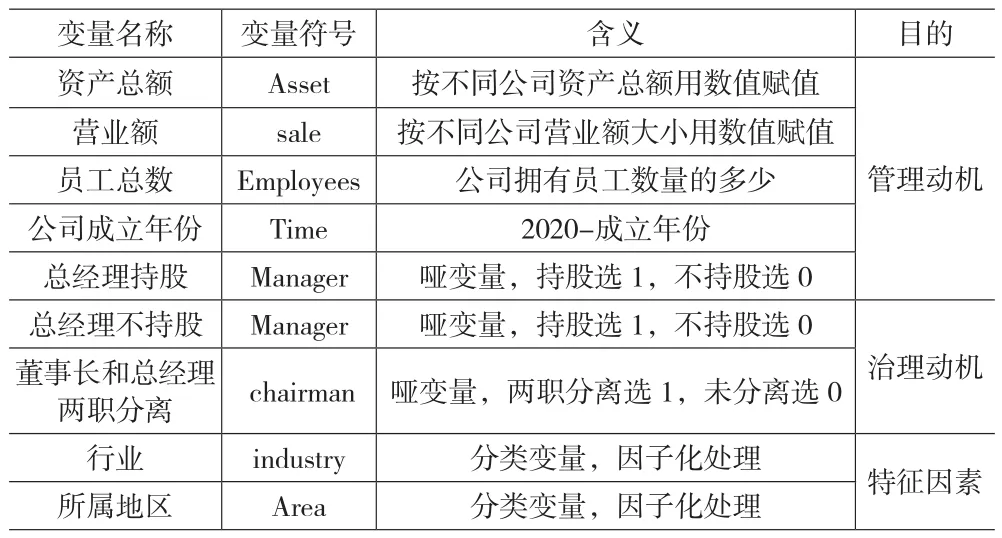

根据以上研究假设,本文主要验证影响非上市民营企业设立内部审计部门动机的因素。郭慧(2009)、耿建新(2006)认为,上市公司规模越大,出于管理动机设立内部审计部门的要求越强烈。本文根据国家工信部等相关部门联合印发的中小企业划型标准,同时结合企业自身特点,选择资产总额、营业额、员工数量三个变量代表企业规模大小,研究公司规模和内部审计部门设立的相关性。同时我们发现,当总经理不持股时可以通过设立内部审计部门减少委托代理关系中信息不对称带来的沟通问题,这时出于监督管理层的治理动机越强烈。而从内部控制和利益趋同假说的角度,当上市公司高管层持股时,出于防范风险、提高公司业绩的管理动机越强烈。王俊秋和张奇峰(2007)认为,董事长和总经理两职分离的公司更有可能出于治理动机设立内部审计部门。Wallace和W.Kreutzfeldt(1991)研究发现,地域的分散性、行业是否被监管也是影响内部审计部门设立的重要因素。备选变量定义见下页表1。

表1 建模备选变量表

(三)统计分析

从下页表2连续变量的描述性统计可以看出,单设内部审计部门的公司成立时间的均值要大于未设立内部审计部门的公司。

表2 动机指标连续变量分组统计表

根据变量定义,总经理持股、董事长和总经理两职分离为哑变量,当总经理持股时为1,不持股时为0;董事长和总经理两职分离时为1,未分离时为0。从下页表3对哑变量是否设立内部审计部门的分组频数分析可以看出,对于非上市民营企业,当总经理持股时设立内部审计计部门的频率较低,总经理不持股时设立内部审计部门的频率较高,否定了假设2a,支持假设2b,即非上市民营企业的总经理不持股时,出于治理动机设立内部审计部门的概率更大。对于非上市民营企业而言,管理者普遍不重视内部控制制度,内部控制可能更多依靠管理者的“人格魄力”而非管理制度。因此,对于企业高管层持股时出于管理动机设立内部审计部门的理论并不适用于非上市民营企业。从表3还可以看出,对于非上市民营企业,当董事长和总经理两职分离时设立内部审计部门的频率低于未设立内部审计部门的频率,这与我们的预期相反,原因可能是调查样本中,设立内部审计部门的企业中董事长兼任总经理的占比80.9%,非兼任仅占16.6%,还有2.5%的企业未披露。因此,对于非上市民营企业,由于所有权与经营权分离不充分,董事会与管理层的职责未明确区分,董事会对设立内部审计部门的影响效果不显著。

表3 动机指标哑变量分组统计表

(四)数值型自变量与因变量相关性检验

通过皮尔逊相关系数发现,成立年份与因变量相关性较弱,皮尔逊相关系数仅为0.014,对是否单设内部审计部门影响较小,不纳入后续模型。

(五)分类变量进行卡方检验

为了验证单个指标是否与设立内部审计部门之间存在关系,本文进行了卡方检验,具体结果如表4所示。通过卡方检验,我们发现资产总额、营业额、员工总数、总经理不持股、董事长和总经理两职分离的P值≤0.05,拒绝原假设,变量与是否设立内部审计部门存在关系;其他变量P值>0.05,接受原假设,变量与是否设定内部审计部门无关。

表4 卡方检验表

(六)入模变量相关性检验

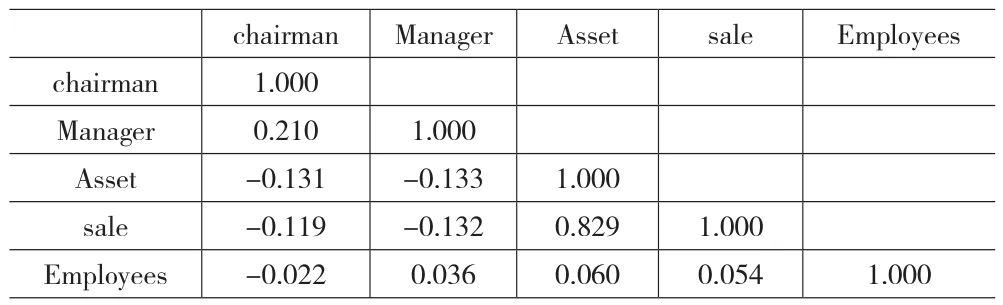

经过相关性检验、卡方检验,初步确定入模变量为资产总额、营业额、员工总数、总经理是否持股、董事长和总经理两职分离五个变量,为了避免多重共线性,进一步检查变量之间是否存在自相关。结果显示,资产总额、营业额两个变量相关系数达到0.8以上,属于强相关变量,剔除营业额变量不再入模,剩余入模变量为资产总额、员工总数、总经理是否持股、董事长和总经理两职分离。

表5 自变量自相关分析

四、模型检验及研究结论

(一)模型检验

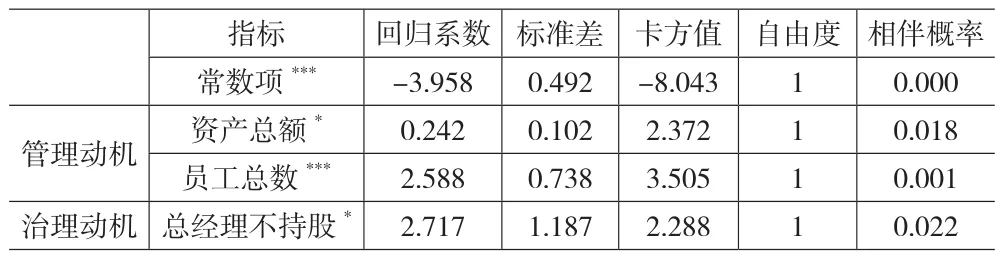

本文的目的是分析内部审计部门设立的影响因素,上文已经将目标转换为0、1因子,属于二分类模型,使用logistic回归进行拟合。将变量带入模型进行检验,并查看模型、单个自变量的检验结果,逐步剔除检验不通过的变量,再通过五折交叉检验。最终确定入模变量为资产总额、员工数量、总经理不持股三个,单变量T检验p值全部小于0.05,z值全部大于1.96,检验通过,建立线性逻辑回归公式:y=1/(1+e)。其中,y代表设立内部审计部门的概率,公式转换后可以表示为:

上面分析了单个指标和设立内部审计部门间的相关性参数检验。为了检验指标共同对内部审计部门设立的影响,我们将入模指标进一步纳入模型中进行五折交叉检验。检验结果显示,总体准确率为72%,精确率为75%,模型效果可接受。对设立内部审计部门动机指标的logistic分析结果进一步验证了非上市民营企业设立内部审计部门的管理动机大于治理动机。

表6 logistic回归系数表

(二)研究结论

通过实证检验发现,对于我国非上市民营企业而言,资产总额、员工数量、总经理不持股是影响内部审计部门设立的三个重要因素。模型拟合后的结果与前期分析结果一致,治理动机指标中只有总经理不持股通过检验;而管理动机中有两项指标均通过了显著性检验,说明我国非上市民营企业自发性设立内部审计部门更多是出于管理动机。我国非上市民营企业内部审计职能定位普遍偏低,较多企业内部审计局限于合规性审计,仅发挥了内部审计监督检查职能,同时内部审计部门的隶属层级偏低,限制了内部审计发挥作用,大大降低了内部审计的治理功效。

五、建议

民营企业是我国国民经济发展的重要力量,建立健全的内部审计部门,对规范公司治理和完善资本市场具有重要作用。目前我国非上市民营企业内部审计部门设立存在的问题主要有:内部审计部门管理不规范、独立性不高、内部审计人员缺乏、制度不完善、内部审计手段落后等,严重阻碍了我国内部审计的发展。鉴于我国民营企业,尤其是非上市民营企业大多缺乏健全的内部审计机构和相应的内部审计制度,本文建议采取以下措施:

1.提高内部审计独立性。非上市民营企业,很多都是小微企业,为了节约成本,较多采用“财审合一”模式设立内部审计部门,内部审计地位偏低,缺乏独立性,不能实现内部审计价值。为了有效发挥内部审计的作用,非上市民营企业应当明确内部审计部门的隶属关系,给予内部审计足够的独立性和权威性。

2.建立内部审计文化。民营企业更多考虑的是自身经营活动的经济性和效果性,缺乏内部审计文化,内部审计很难发挥其职能作用。上市公司为了满足外部监管的要求,公司治理有效性需求明显高于非上市公司,非上市民营企业可以借鉴上市公司的经验,建立优秀的内部审计文化,为组织发展保驾护航的同时实现企业增值、增效的目的。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

家庭影院技术(2018年10期)2018-12-25 18:44:05

制造技术与机床(2017年6期)2018-01-19 02:40:50

销售与市场(营销版)(2017年7期)2017-07-25 11:06:59

国际公关(2015年10期)2015-12-17 01:09:58

共产党员(辽宁)(2015年6期)2015-06-07 02:08:50

陕西学前师范学院学报(2014年1期)2014-07-31 18:59:33

商事法论集(2014年2期)2014-06-27 01:23:02

商情(2009年9期)2009-07-31 07:50:48