企业创新对企业绩效影响研究

2022-02-23 02:59:00姚娟南京信息工程大学长望学院江苏南京210044

商业会计 2022年2期

姚娟 (南京信息工程大学长望学院 江苏南京 210044)

一、引言

科技全球化的背景之下,很多企业逐渐实现从传统经济向知识经济的转变。科技创新成为世界经济增长和全球社会发展的主要动力,因此企业想要占领市场先机,在企业内部实施创新政策是必不可少的。目前,学术界主要采用企业的研发投入金额来衡量创新水平。另外,也有少数学者采用专利申请数量来描述企业创新产出水平等。自2015年以来,我国高度关注具有高科技性的创新活动,推行促进创新发展的政策,李克强总理提出“为大众创业万众创新清障搭台”。这些极大地促进了我国研发投入费用总额、专利申请数量增长迅速,总量甚至可以与发达国家相媲美。因此,本文的研究具有重大意义。

对于企业的可持续发展能力来说,企业创新十分重要。因此,企业绩效与企业创新是学术界研究的热门话题。现有研究已经证明了企业的创新活动会对企业绩效产生影响,国内外学者普遍从研发投入角度研究其和企业绩效之间的关系,认为研发投入金额的增加会使得企业绩效表现更好(齐秀辉,2016 ;Karpal W,2018)。随着对企业创新问题的深入挖掘,可以发现企业创新不仅包含研发投入层面,创新产出是否也能够对企业绩效产生影响,并且是如何产生影响的也值得深入探讨。基于此,本文将进一步对这些问题进行研究。本文的贡献可能在于:从投入、产出两个角度全面衡量企业创新性水平,并在此基础上展开实证检验,多角度衡量企业创新活动,使结论更加客观。

二、文献综述

关于企业创新与企业绩效的关系,学术界的研究结论并不一致。有学者认为企业创新会促进企业绩效:黎敏(2017)研究发现研发投入与企业绩效之间存在正相关关系;狄小路(2018)实证了40家高端装备制造业企业的创新水平与其经营绩效之间的正向相关关系;得出同样结论的学者还有丁娜(2016)等。而张悦、许敏(2017)实证研究得出创业板上市公司R&D投入对企业绩效有正向影响但是不够显著,并分析了原因,提出相应建议。但是,也有学者认为企业创新会抑制企业绩效:陈建丽(2015)以我国电子设备制造行业作为研究样本,研究发现企业的研发投入强度与企业当期的绩效呈现出显著的负相关关系;周菲(2019)认为企业研发投入转化率的不同会导致企业创新与企业绩效之间呈现负向影响关系,盛宇华(2016)、蒋卫平(2016)等也得出过相同的结论。当然,也有一部分学者认为两者不具有相关关系。张铁山等(2016)通过研究我国大数据企业的研发强度对其绩效的影响,发现此类企业的经营绩效与当期、前一期的研发强度均没有显著相关关系。杜勇(2014)等也得出了相同的结论。谢利娜(2016)实证研究发现,我国煤炭行业的研发投入与产出效率普遍偏低,有待进一步提高。根据已有文献的结论可以发现,企业创新对企业绩效的影响在学术界尚没有达成共识,因此本文将进一步研究企业创新与企业绩效的关系。

三、理论分析和研究假设

企业创新可能会在利润升高、市场份额占比加大、竞争力增强三方面影响企业绩效水平。第一,根据技术创新理论,企业的技术创新通常可以带来生产工艺流程的迭代、生产技术的更新,从而促进工作效率的提高,降低生产成本,提高企业的利润。而规模化生产可以使企业获得规模效应,进一步使企业获得一定的垄断利润或超额利润(段海燕,2021)。第二,企业的可持续发展能力可以通过加强研发投入力度实现。通过研发活动,企业可以收获新的发展活力——低成本与新工艺。通过创新活动,企业可以在原有的市场中拥有价格优势,并因此抢占一部分同行业的市场份额。而在原先没有涉及或者是涉及较少的行业中,企业凭借创新活动产出新工艺或是产品,将占领一部分新市场份额。除此之外,杨美(2017)通过研究发现,专利申请在一段时间内受到保护,因此无形资产信息的公共性能够通过专利这一创新产出的保护手段得到有效降低,使企业能够拓宽市场份额,形成一定的垄断地位。第三,企业创新会为企业创造更高的竞争力。科技创新可以帮助推动新工艺技术的更新和产品的创造。一方面,这会使生产成本因新工艺技术而降低;另一方面,产品的创新也为新型产品增加了异质性,最终促使市场利润、核心竞争力大幅增加。并且这种通过创新所得出的新工艺相较于竞争者会形成一定的差异化优势(杨冬梅,2021)。基于熊彼特技术创新理论,苏红(2019)经过实证研究发现企业的生产成本和人工成本可能会随着研发费用的提高而降低,而产品质量、性能会随着研发费用的增加而提高。上述理论机制表明,企业创新可以提高销售业绩,扩大市场份额和竞争力。故本文提出以下假设:

H:企业创新与企业绩效呈现显著的正向相关关系。

四、研究设计

(一)样本选择和数据来源。本文以2015—2019年我国沪深A股上市公司为样本。之所以选择2015年作为样本区间的起始点,主要是考虑到2015年以来我国关于加大推进促进创新发展的诸多政策对企业的影响。此外,本文对样本进行了如下的处理:(1)剔除金融类、ST上市公司;(2)剔除样本缺失值;(3)对样本进行1%和99%的缩尾处理。本文的数据主要来源于国泰安数据库和CNRDS数据库。

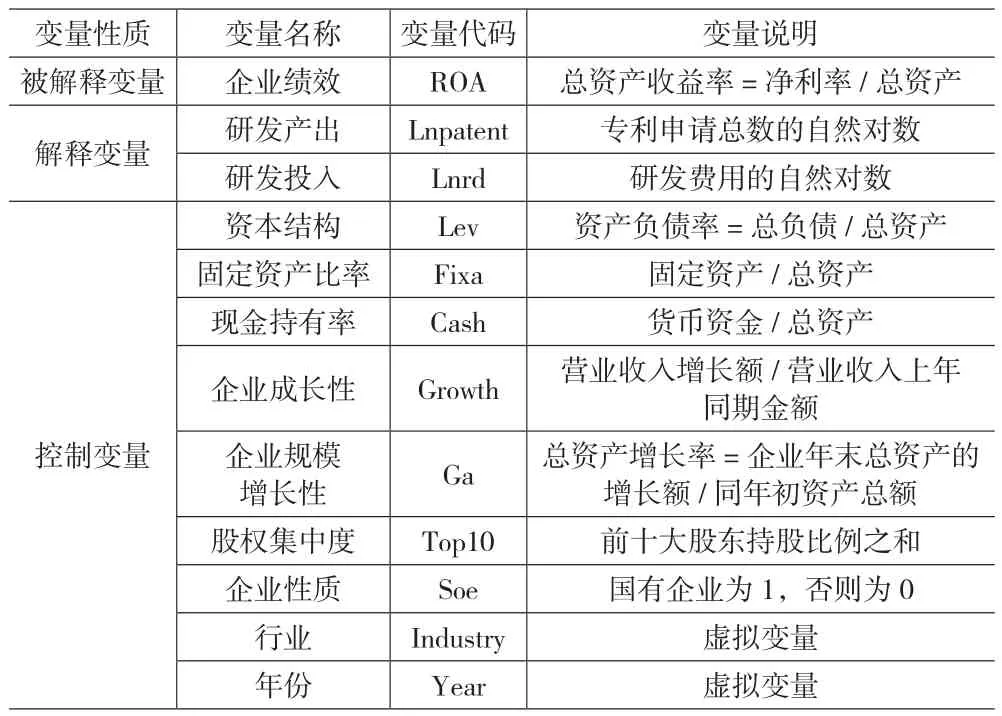

(二)变量定义(详见表1)。

表1 本文选取变量及相关说明

(三)模型设计。为了验证假设,本文构建模型(1)和模型(2)。

以创新投入——研发费用的自然对数(Lnrd)作为企业创新的衡量指标:

以创新产出——专利申请数量(Lnpatent)的自然对数作为企业创新的衡量指标:

根据假设,企业创新会有效提高企业绩效,本文预期α、β显著为正。

五、实证结果分析

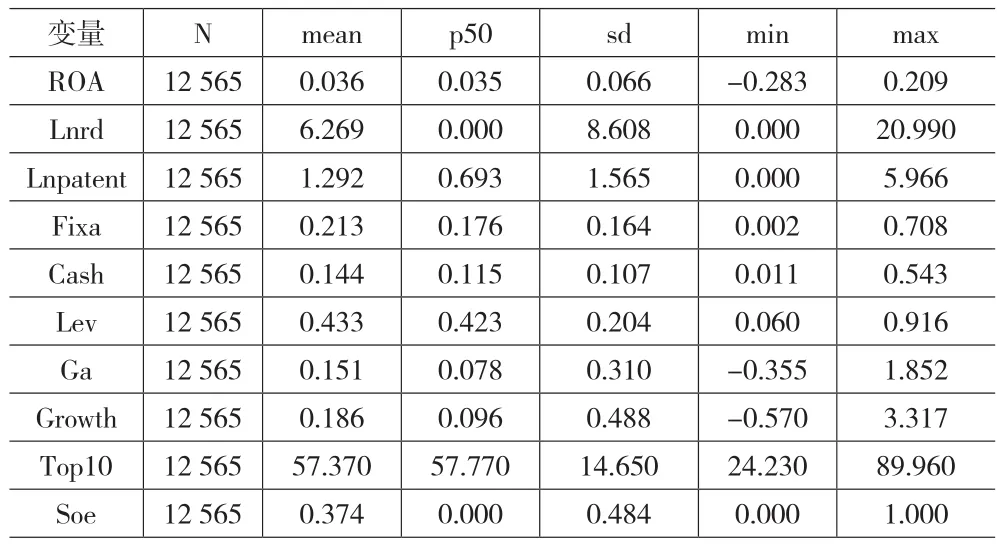

(一)描述性分析。表2为主要变量的描述性统计结果。其中,ROA的平均值为0.036,最大值为0.209,最小值为-0.283,说明样本公司平均绩效为3.6%,但差额较大。研发费用投入自然对数(Lnrd)的均值为6.269,中位数为0.000,表明企业研发投入费用整体远低于企业平均水平,企业创新意识薄弱,在研发投入方面的重视程度不高。并且,研发投入的标准差为8.608,最大值与最小值之间的差额达到了20.990,说明样本公司之间研发投入金额差距较大。专利申请数量(Lnpatent)的均值为1.292,中位数为0.693,企业专利申请数量整体低于平均水平,表明企业创新积极性不高,对专利申请和保护的意识不强。此外,专利申请数量(Lnpatent)的标准差为1.565,最大值与最小值之间的差额为5.966,说明样本企业之间的创新产出差距明显。以上企业绩效之间的差异与企业创新之间的差异形成配比,为本文研究企业创新与企业绩效之间的关系提供了可能性。

表2 变量的描述性统计

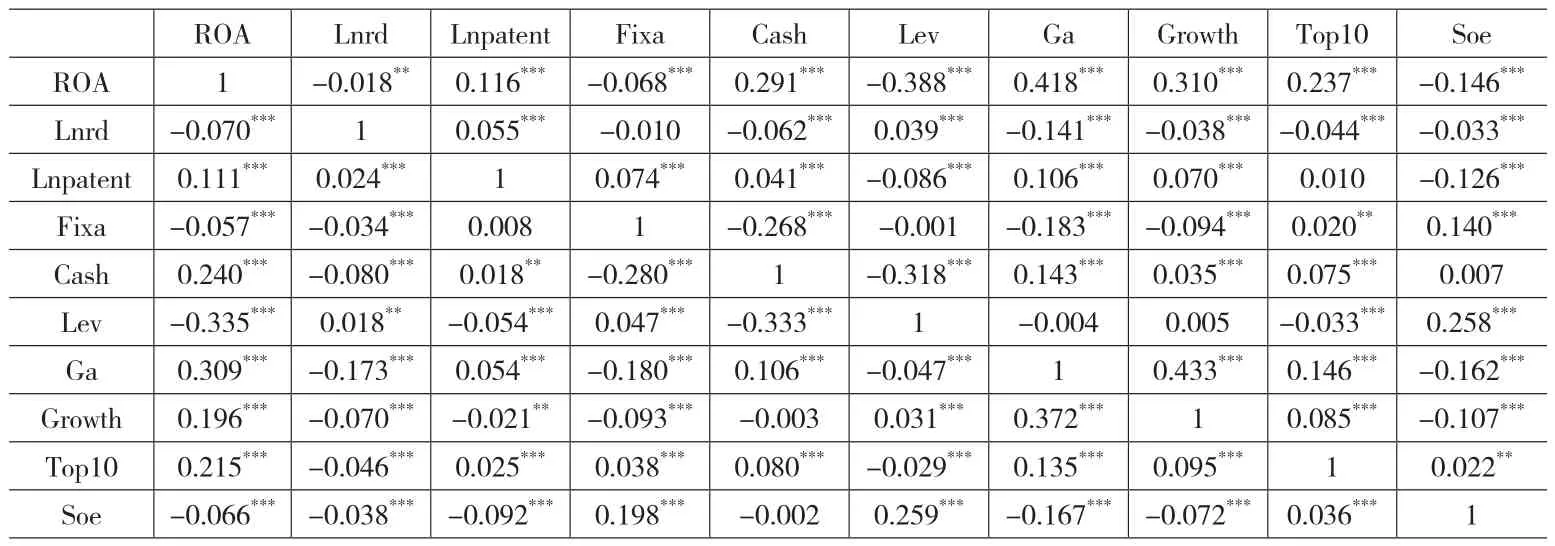

(二)相关性分析。下页表3为主要变量相关性检验,分析结果可知,各变量的两种方法的相关系数基本一致。以企业研发投入(Lnrd)为衡量企业创新的指标时,企业绩效(ROA)与研发投入(Lnrd)之间的Pearson和Spearman相关系数分别为-0.070和-0.018,在1%的水平上显著负相关,表明随着企业创新水平升高,企业绩效会随之下降,假设初步验证不成立,这可能是受到企业规模效应的影响。规模不同的企业研发能力不同,且其技术溢出的转化吸收效率也会不同,因而研发投入的不充分利用会导致企业绩效的降低,但最终结果仍需要进一步回归分析。以研发产出(Lnpatent)为衡量企业创新的指标时,企业绩效(ROA)与研发产出(Lnpatent)之间的Pearson和Spearman相关系数分别为0.111和0.116,在1%的水平上呈显著正相关,这说明在控制其他变量后,企业绩效水平会随着企业创新产出的增加而提高,初步验证了假设。

表3 变量的相关性分析

针对本文的变量,运用方差膨胀因子(VIF)进行检验。结果如表4所示,模型(1)和模型(2)的VIF值均小于1.5,远小于10,不存在多重共线性问题。

表4 多重共线性检验结果

(三)基准回归分析。企业创新与企业绩效的回归结果如表5所示。表5中,列(1)从企业创新研发投入角度出发,Lnrd与ROA在1%的水平上正相关,说明企业对研发活动投入越多,研发力度越大,企业绩效水平就越高,假设成立。通过加大科研经费的投入,企业可以凭借其良好的资本优势,在激烈的竞争环境中快速获得知识积累,从而提高研发活动的效率。同时,企业充足的资本投入使其具有较强的风险承受能力,能够有效地应对创新带来的风险,使得企业平稳经营。列(2)从企业创新研发产出专利数量出发,Lnpatent与ROA在1%的水平上显著正相关,说明企业的专利产出越多,企业绩效表现越好,假设成立。专利能够保护企业创新产出,将其核心内容保持私密,在固有的市场中抢占市场份额,通过形成的市场垄断地位获取超额利润,最终实现企业绩效的提高。

表5 变量的基准回归分析

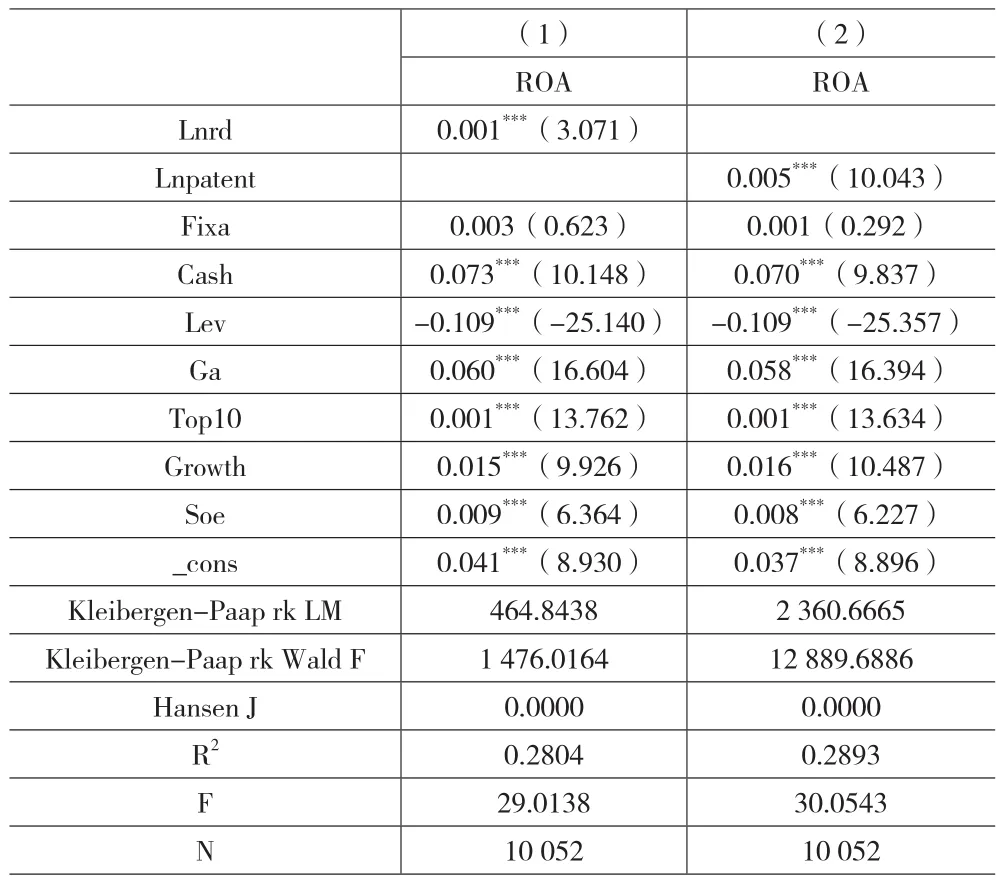

(四)内生性检验。考虑到企业绩效可能会存在时间惯性的问题,因此本文采用工具变量法,引入Lnrd和Lnpatent的滞后一期Lnrd和Lnpatent作为工具变量,运用GMM对回归模型进行内生性检验,验证原假设是否成立。表6检验结果表明,Lnrd的回归系数为3.071,与ROA在1%的水平上显著正相关,说明了本文研究的 ROA对Lnrd 具有显著正向影响的结论在控制内生性问题后依然成立。Lnpatent的回归系数为10.043,与ROA在1%的水平上显著正相关,表明本文研究的ROA对Lnpatent具有显著正向影响的结论在控制内生性问题后依然成立。同时,Kleibergen-Paap rk LM值和Wald F值分别为464.8438、2 360.6665 和 1 476.0164、12 889.6886。Hansen J 值均为 0.0000,说明Lnrd、 Lnpatent不存在不可识别、弱工具变量和过度识别问题。

表6 内生性检验

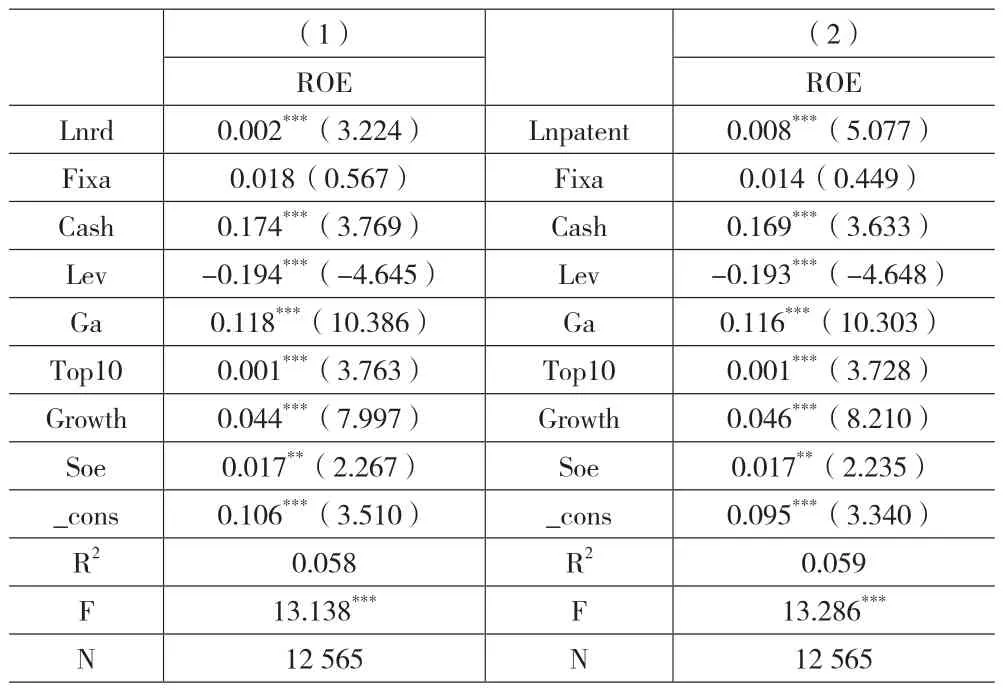

(五)稳健性检验。为保证回归结果的稳健性,本文选取净资产收益率ROE(净利润/净资产)作为被解释变量的替代衡量指标进行稳健性检验,得到表7的回归结果。从表7可以看出,替换后的回归结果与替换之前结论一致,研发费用投入(Lnrd)与企业绩效在1%的水平上显著正相关,且专利申请数量(Lnpatent)与企业绩效在1%水平上显著正相关,说明本文结论具有较高的稳健性。

表7 稳健性检验

六、结论与建议

本文以2015—2019年的沪深A股上市公司数据进行实证检验,研究结论如下:企业创新投入和产出越多,企业绩效水平越高,即两者之间正相关。在控制了其他变量后,企业越注重创新,企业绩效也会随之升高。企业通过研发活动提高其技术与服务,改善企业的产品质量和服务质量,从而带来营业收入的增加。除此之外,企业创新活动包括研发投入与专利申请在内可以提升企业所在行业的技术壁垒,可以更好地抢占市场与提升自我竞争力,进一步提高企业绩效。

针对以上研究结论,本文提出如下建议:(1)企业在进行经营决策时,应该加大研发投入力度,并且时刻注意研发投入的转化率。研发投入可以转化为生产力,产生超额利润,抢占市场份额。但是一味地投入,而不注重研发投入的转化率,最终结果可能适得其反。(2)政府应该大力推行企业创新政策,为企业提供创新政策支持。不管是增加研发投入还是申请专利,都需要企业投入大量资金,因此,政府应该出台更多相关政策扶持我国企业的创新发展,促进国内各行业的繁荣。

猜你喜欢

中等数学(2022年7期)2022-10-24 01:47:30

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

中学生数理化·高一版(2021年1期)2021-03-19 08:29:46

河北理科教学研究(2020年2期)2020-09-11 06:15:48

河南科技(2016年8期)2016-09-03 08:08:22

发明与创新(2016年5期)2016-08-21 13:42:50

小猕猴智力画刊(2016年5期)2016-05-14 15:05:39

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02

发明与创新(2013年1期)2013-03-11 15:53:28