发行可转债、公司债与增发融资公司特征的比较

——以我国交通运输产业为例

2022-02-23 02:58李在侨副教授博士郑约得副教授

商业会计 2022年2期

李在侨(副教授/博士) 郑约得(副教授)

(重庆城市科技学院 重庆 402167 广西财经学院 广西南宁 530003)

一、引言

2017年2月15日《上市公司非公开发行股票实施细则》修订发布后,定向增发企业数目及规模均出现较大幅度的下降,而由于不受18个月或6个月发行间隔期的限制,发行可转债的企业及规模均出现明显的上升。2020年1月10日,证监会修改《上市公司证券发行管理办法》《创业板上市公司证券发行管理暂行办法》《上市公司非公开发行股票实施细则》等再融资规则,优化了非公开发行制度安排,降低了定向增发的难度,这使得定向增发的企业及规模均出现增长,而对可转债的融资需求减弱。上市公司作为融资的主体,是否了解定向增发与可转债的优缺点、是否清晰了解自身公司特征及融资目的,对公司能否有效决策至关重要。

公司债是企业为筹措长期资金向一般大众承诺在指定到期日向债权人支付票面金额、在固定期间按期根据约定的利率支付利息的债券。增发融资是指股份有限公司通过上市向大众发行股票筹集资金并给股东股息和分红的融资方式。可转债是可转换公司债的简称,它是一种介于债券和股票之间并且拥有债券和股票性质的混合型融资工具。因此比较发行可转债、公司债与增发融资公司的特征,深究如何根据自身公司的条件特征匹配更加理性的融资工具、优化资本结构就显得非常重要。本文对交通运输业的融资状况进行了研究,研究成果有助于投资者及管理者更好地进行融资决策,具有较强的现实意义。

二、融资文献综述

(一)股权再融资

Jensen和Meckling(1976)认为委托人与代理人在企业运营中因追求目标的不一致而不可避免地产生矛盾,股权融资在解决二者矛盾上表现欠佳。Mc Laughin等(1996)研究表明,增发后公司业绩显著下降,增发前越多自由现金流量的公司在增发后业绩下降得越快。他们认为这是由于代理问题的存在,使得经理人发行股票后滥用自由现金流,倾向于投资净现值为负的项目。国内学者杜沔(2006)研究结果发现我国上市公司股权再融资的绩效低下,是由于权益资本流入公司后,公司经理人的投资行为随意所造成。

(二)可转债融资

Green(1984)认为可转债能够降低股东与债权人之间的代理成本,可以减少股东掠夺债权人利益的行为。当公司决定以债权进行融资时,债务的代理成本是偏高的,因要付出高额利息,并不利于企业节约开支提高资金的利用率。所以对具有明显风险诱因及高杠杆、自由现金流量较多、成长性较高的代理问题严重的公司来说,可转债将是较佳的融资方式。Thompson 与 Billingsley(1988)对已经发行可转债的公司基本特点进行了分析,得出上市公司的经营效益与普通股的发行几率是息息相关的结论,甚至有着同向变化的趋势,经营效益增加,发行普通股的概率也增加;经营效益减少,发行普通股的概率降低而更加倾向于发行可转债。Isagawa(2000)认为可转债在发行公司投资于NPV<0的项目时,会增大企业的破产概率,进而有助于避免经理人继续追加投资。陈红霞、袁显平(2010)利用长期事件研究法将上市公司的可转换债券发行前后的情况进行对比,发现发行可转债后股价上升趋势虽较为缓慢,但比增发融资方式以及配股方式的效果好。王梦然、于瑾(2011)的研究结论却有所不同,他们通过超额收益率影响长期绩效的情况这一角度对可转换债券融资的行为进行研究,发现可转债发行后股价不升反跌。姜源和吴刘杰(2012)认为不同的融资类型对公司股价的影响不同。定向增发有显著的负公告效应,配股和次级债具有正公告效应,而可转债和混合资本债券的公告效应不明显,具有巨大波动性。闫鹏飞(2016)针对企业的再融资行为对绩效产生影响的情况进行了分析,采用不同的方式研究再融资方式。研究表明,发行可转债之后,相比于传统的配股以及增发方式,企业的短、长期绩效均呈现下降的趋势。

(三)债券融资

Jensen与Meckling(1976)认为债券融资能够缓解代理问题。Stulz(2000)认为负债的相机治理机制可以抑制无效投资。国内对债券融资成本的讨论多集中在债券评级、会计信息披露以及盈余管理等方面。吕怀立等(2016)、魏明海等(2017)从不同角度证明了盈余信息的债券定价作用,同时也研究了隐性担保、金融中介发审制度、交易机制在债券定价中的调节作用。王博森、施丹(2014)的研究证明了高质量的会计信息有助于降低债券的融资成本,但产权性质会影响会计信息的作用,投资者对国企的会计信息关注度较低。

三、融资理论与不同特征公司的融资行为

(一)风险转移假说

Jensen和Meckling(1976)认为债权融资可以缓解委托人与代理人的冲突,有效地防止股东侵掠到债权人的利益;Green(1984)通过建立相关模型研究美国上市公司的可转债融资,指出可转债债券能在一定程度上减少股东掠夺债权人利益的行为,企业的资本内部架构在一定程度上与其代理成本有关。

(二)后门权益假说

Stein(1992)提出了后门权益假说,他认为上市公司发行可转债的发行动机是为了延迟股权融资。基于Stein的理论基础,采用普通债券发行方式所带来的财务危机极高。而从信息不对称的角度上看,不同的主体对公司的实际情况了解程度有差异,主体掌握的信息量不一样会直接影响到可能的收益和面临的风险,因此由信息不对称所产生的逆向选择成本在很大的程度上也会造成传统股票发行时影响力下降。所以当公司存在着明显的信息不对称和财务危机成本高的状况,发行可转债进行融资往往是更为明智的选择。

(三)连续融资假说

Mayers(1998)认为企业应该为不同发展阶段筹备充足的资金,并且这几个阶段的联系是非常密切的,一般下一阶段融资的实施需要根据上一个阶段公司的融资情况和后续发展事态才能进行下一步的部署和落实。

总的来说,选择同一融资方式的公司是有一定的共性的,在现有的三种理论基础上深究剖析,不同特征公司可能有不同的融资行为。我国交通运输业上市公司的大股东股份占比大,因此如果定向增发能够顺利实行,那么大股东就能谋取更多的利益,募集到的资金越多,最终大股东的利益也就更加丰厚,企业大股东持有的股票的资产就越雄厚。根据风险转移假说,在定向增发过程中,投资者不可能做到对增发企业经营状况和财务报表的真实了解,因此可能采用债券发行。根据后门权益假说,公司更可能采用可转债发行。根据连续融资假说,不同的融资要求,企业可能采取不同的融资方法。基于以上分析,2020年再融资新政实施后,预计定向增发的家数及规模会出现增长,而可转债的融资需求将会减弱。

四、交通运输行业案例分析

交通运输是指人和物借助交通工具的载运到达目的地产生的业务活动,主要包括公路运输服务、铁路运输服务、水路运输服务和航空运输服务。截至2020年3月,我国交通运输行业共有117家上市公司。本文共选取了9个公路运输公司、5个铁路运输公司、17个水上运输公司、8个航空运输公司以及5个其他交通运输公司,主要从公司基本情况、财务风险、公司成长能力和股权结构四个方面对五个板块公司的特征进行分析。在整理资料的过程中发现,在交通运输行业中,大多数的公司一般是以“发行可转债+增发融资”,或“发行公司债+增发融资”“只有增发融资”进行融资,因此,本文分为发行可转债、增发融资和发行公司债三个样本类型选取公司并进行分析比较。

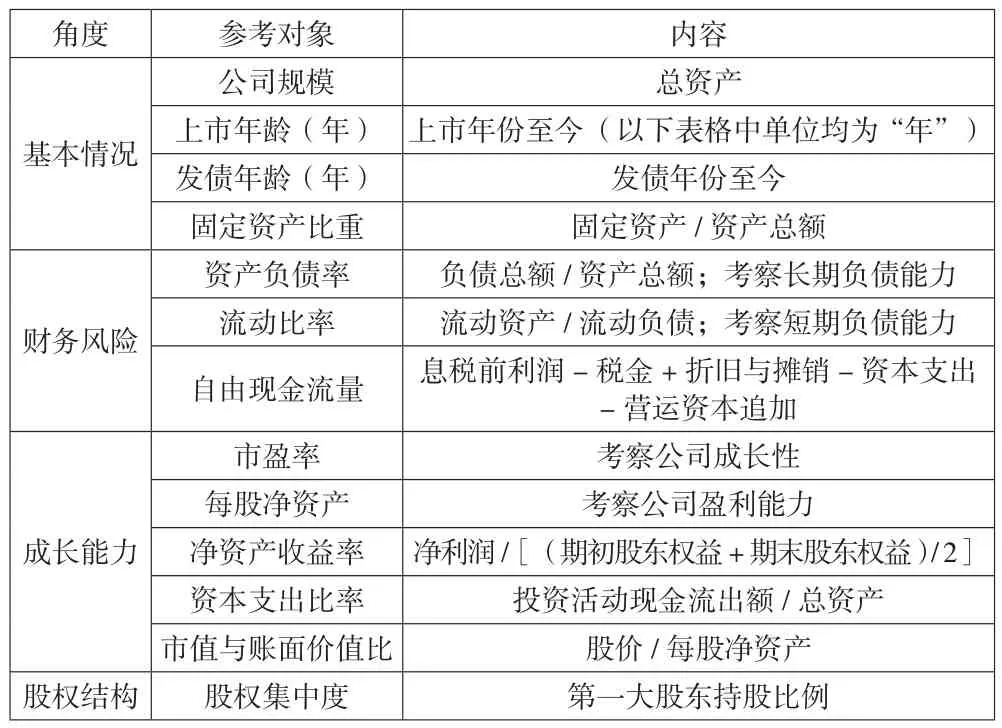

以上提的四个方面,最终是为了验证三种不同类型的公司在公司规模、杠杆效应、成长性、自由现金流量等方面的特征,采用的指标如表1所示。

表1 相关指标释义

(一)公路交通运输

1.公司规模。从公司基本情况来看,经过简单计算后得出可发行公司债的公司总资产平均值为242.136亿元,增发公司的总资产平均值为62.8亿元。发行可转债的公司仅一家,不列入讨论。从优序融资理论可以得出,遇到资金需求时,公司首先考虑债权性的融资,其次才是股权性的融资。在公路运输行业中,多数为国有大中型企业,或是成立时间较久、发展状况较良好的民营企业。规模较大,能够更容易地满足监管层对于公司债及可转债的发行条件。因此,发行公司债的公司总资产远较增发公司要大。增发公司的固定资产比重比公司债的更高,固定资产比重往往和存在风险成正比。由于高风险与高报酬的相关性,风险较大的公司可承担更高的融资成本,所以选择以增发股权的方式进行融资。

2.财务风险。流动比率和资产负债率旨在反映公司的短期偿债能力和长期偿债能力,可以从表2清晰看出,公司债样本无论在短期偿债能力还是在长期偿债能力上均表现较为突出,这说明偿债能力强的公司更愿意发行公司债。

表2 公路交通运输公司比较表

3.公司成长能力。在国外的研究中通常认为,对公司未来增长的预测进行评价可以用市盈率的倍数来反映。一般说来,市盈率的高低与公司的成长性成正比,我们可以看到,长久物流为48.58,大大高于公司债以及增发融资公司的平均值,表明该公司的成长性比发行公司债的公司与增发公司的平均数要高。而增发融资公司的市盈率,表明了高系统风险的公司会得到相对较高报酬的特性。此外,用净资产收益率(公司的净收益÷普通股权益)来衡量公司的盈利能力,显示发行公司债的公司净收益率高于增发公司,当期净收益率与成长率无关,越高则表现系统风险越低,此时,系统风险较低的国有大中型企业会选择以发行公司债券进行融资。

4.股权结构。本文不考虑流通股比例,而是采用第一大股东持股比例表示公司的股权集中程度,主要是由于我国的股份制改革后上市公司基本都已由非流通股转变成流通股。长久物流公司作为发行可转债公司,其第一大股东持股比例竟然高达76.65%,公司债发行公司的第一大股东持股也较多,平均在36%左右,增发公司的为33%左右。反映出公司债发行公司的股权较为集中、增发公司股权较为分散的特征。但这也表明发行债权的公司在管理和监督上以及中小股东利益保护等方面都存在较大的隐患。

(二)铁路交通

铁路运输中还没有公司发行可转换债券,公司债公司的平均总资产约为752.57亿元,增发公司的平均总资产为190.22亿元,发行公司债的公司规模要大于增发公司。财务风险方面,增发公司比可转债公司的固定资产占比大,资产负债率也更高,并且流动比率相较于增发公司更低。因此在铁路运输中,规模较小、财务风险较高的公司更愿意进行增发融资,换言之这也就是增发公司的特征。比较两种类型公司的净资产收益率与市盈率,公司债公司的表现更好一些,因此成长性以及收益较高的公司,都更强倾向于发行公司债券。原因是,发行主体可以根据自身公司目前的负债状况、经营需要等来设计债券的发行年限、债券利率等条款,使之与公司自身的资产、负债期限相互匹配,实现规避金融风险目的,并能在有效地降低企业的融资费用的同时筹得稳定并且数额巨大的资金。在股权集中度方面,两种公司的第一大股东持股比例相差不大。在未来投资机会方面,利用资本支出占比指标来比较,增发公司的支出明显比公司债公司的高。

表3 铁路交通运输公司比较表

(三)水上运输

对水上运输行业,根据统计数据,首先从公司规模来看,可转债发行公司的平均总资产为147.28亿元,公司债发行公司的平均总资产为819.35亿元,增发融资公司的平均总资产为265.43亿元,可转债发行公司规模最小,增发公司次之,公司债发行公司的最大。可转债发行公司发行债券的时间比公司债发行公司的时间要久远,与标准相差较大,行业内成立更早、发展更好的企业,发行可转债起步更早。其次从财务风险来看,公司债发行公司的资产负债率高达50%以上,可转债发行公司平均资产负债率达45.5%,增发公司的资产负债率为34.7%,这表明,公司债发行公司的财务杠杆最高,可转债发行公司第二,增发公司排在第三。在偿还短期借款方面,增发公司的流动比率最低,它的财务风险最大。这与我们的常识相一致,样本较多的情形之下,可转债的特性是同时具备股性与债性,所以都排在第二。最后,从公司成长能力与股权集中程度来看,两类债券样本的市盈率、净资产收益率、市值与账面价值比没有太大差异,成长能力特征类似。在资本支出占比这一角度上,公司债发行公司的资本支出比较大,其未来投资机会多于可转债公司与增发公司。

(四)航空运输

航空运输公司较其他类型的交通运输,总的来说规模更大,公司债发行公司的总资产大多在千亿元以上,比可转债发行公司的平均总资产大,所以在航空运输业里可转债发行公司具有规模小的特征。公司债发行公司的资产负债率绝大多数在50%以上,而可转债发行公司的资产负债率均在50%以下,所以相比于公司债公司,可转债发行公司具备财务低杠杆的特征。显而易见地,公司债发行公司的自由现金流量有大部分是负数,可转债发行公司的自由现金流量更多。在财务风险方面,可转债发行公司的资产负债率比公司债发行公司的低,而流动比率却比公司债发行公司高,所以可转债发行公司的低杠杆、偿债能力强、自由现金流量高的特征较为明显。

(五)其他交通运输

其他交通运输板块中,增发公司的平均资产为245.35亿元,远远高于可转债公司。可转债公司只有一家公司(东方时尚),总资产为42.06亿元,较增发公司来说规模较小。可转债公司的流动比率比增发公司的低,资产负债率比增发公司的高,与可转债公司的低杠杆特征矛盾,这是新兴的交通运输方式归类于何种运输板块的标准还不够明确,其特殊性使得可转债公司与增发公司的特征有些例外,这个问题值得进一步探讨。

五、结论

本文通过对交通运输行业细分下的公路运输、铁路运输、水上运输、航空运输和其他交通运输五个板块中可转债、公司债与增发融资公司的统计分析,得出以下的结论:交通运输行业中,相比于增发公司,我国可转债融资公司具有大规模、低杠杆、低成长的特征;相比于公司债发行公司,我国可转债融资公司具有成立时间短、未来投资机会多、获取经营现金能力强、较多自由现金流量和更为股权集中的特征;相比于公司债发行公司,增发公司具有小规模、高杠杆、高成长性的特征。希望本文能够让发行人多一个借鉴和选择,对我国交通运输行业未来进一步筹资发展壮大也具有一定的参考价值。不同特征的公司,应考虑自身面临的财务风险和外部的融资成本问题,选择适合企业的最合理的融资方式。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

初中生世界·七年级(2019年5期)2019-06-22

债券(2016年10期)2016-11-28

小学生作文辅导·看图读写(2009年5期)2009-06-11

阅读(中年级)(2009年11期)2009-04-14

青年文摘·上半月(1984年9期)1984-11-01