中小型会计师事务所质量管控的影响因素及对策

2022-02-17 02:58:20王录伟

四川工商学院学术新视野 2022年4期

付 俊 王录伟

(四川工商学院会计学院,四川 眉山 620000)

前言

为响应习近平总书记对注册会计师行业和财会审计工作的重要指示,中国注册会计师协会在2020年5月7日印发了《注册会计师行业“质量管理提升年”主题活动实施方案》,明确规定审计行业相关人员要转变思想,加强行业监督,健全事务所质量控制制度,才能使审计行业向高质量水平发展,紧跟新时代经济发展的脚步。2021年11月12日中国注册会计师协会为学习贯彻《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30号,召开会议,会议中强调会计事务所应加强对内部的建设,如:内部治理、质量管理体系建设,才能实现行业高水平的发展。我国中小型会计师事务所数量庞大,质量层次不齐,加强中小型会计师事务所质量管控对我国整体会计师事务所的建设是具有重要意义的,因此我们要理清中小型会计师事务所质量管控的影响因素,并据此提出具有针对性的有效建议。

1 相关理论基础

会计师事务所提供的服务能够一定程度上减小经营者和投资者之间获取信息的差距,为利益相关者提供真实可靠的审计报告。这就涉及什么样的审计报告才算真实可靠,才算有价值的?徐京平、孙振杰(2021)指出审计质量的好坏会影响会计师事务所的规模和质量,中小型会计师事务所由于其特殊性更应关注审计质量监督和管理。蒋敏慎(2019)研究发现中小型事务所审计质量偏低主要原因在于管理控制相对薄弱,提高审计质量就要提高会计师事务所内部管理控制。王倩(2019)认为提高中小型会计师事务所质量不能依赖“人管人”模式,要不断提高其管理控制水平,在行业监督管理下进行合理合法有效的执业。王录伟等(2021)指出行业监督管理能够有效的提高会计师事务所的审计质量和执业质量,完善注册会计师的工作机制。赵晓南(2022)采用问卷调查方法研究认为审计质量是会计师事务所质量的主要构成,会受到管理控制和行业监督等的影响,进而会反映到执业质量层面。杨寅、宋坤玥等(2022)通过问卷例证指出数字化时代,对会计师事务所质量乃至整个注册会计师行业服务能力、质量等都有了更高的要求,就需进一步做好质量管控。王翠琳、胡怡(2015)认为质量管控是提高中小会计师事务所竞争力的关键之一,要准确识别质量管控,做针对性的优化。

由上述分析可知,中小型会计师事务所若要在激烈的市场竞争中存在一些之地,获得较长远的发展,就应该以质量为导向,加强会计师事务所质量的管控,既要重视审计质量和执业质量,也要重视管理控制和行业监督,从这一层面讲,中小型会计师事务所的质量管控可能包括审计质量、执业质量、管理控制、行业监督四个方面。另外,从研究方法上看,通过向相关人员发放问卷并对问卷恰当处理分析,找出中小会计师事务所质量管控的影响因素进而提出相应对策是具有可行性和前车经验的。

2 变量与问卷

2.1 定义变量

拟采用问卷调查的形式获取数据,并应用SPSS等统计分析软件进行实证研究。根据上述分析自变量为:审计质量(AQ)、执业质量(PQ)、管理控制(MC)、行业监督(IS)。被解释变量为:中小型会计师事务所质量管控,简称总体分析(AA)。

2.2 问卷设计实施

问卷调查目的是通过相关人员对审计质量、执业质量、管理控制、行业监督4个维度的评价,探究中小型会计师事务所质量管控的影响因素。问卷面向对象为四川省中小型会计师事务所管理层、执业层及行业协会相关人员。问卷采用线上调查,问卷设计包括引导语和问卷主体。

3 实证研究过程分析

3.1 描述性统计

本调查问卷共发放600份,收回584份,有效问卷578份,回收率97.3%,有效率96.3%。从表1可知,本调查有性别、年龄、学历3种人口学变量,本数据显示女性多于男性,占比 69.0%,后续可适当给予女性观点更多关注;参加调查的人群有40.5%年龄在26-40岁,说明与调查相关的人员以中青年为主,可以将这类人群的特点考虑在内;我们调查的人员中学历54.0%本科及以下,这也是现在社会工作群里中最广泛的学历,说明本调查对象比较切合实际。

表1 描述性统计表

3.2 信度和效度分析

由表2可以看出审计质量删除问题项Q4后α系数提高到了 0.729,因此需删除Q4;执业质量、管理控制、行业监督的α系数分别为0.912、0.903、0.883,通过检验。另外,由于已事先将影响因素区分未4个维度,后续也是基于这4个维度进行分析的,因此不再做效度分析。

表2 信度检验

3.3 现状分析

本量表中2意味着不满意,3意味着一般。从表3可以看出,审计质量、执业质量、管理控制、行业监督4个维度的平均值都处于2和3之间,说明是在不满意和一般之间,是有待改进的,也意味着我们后续研究是有意义的。

表3 现状分析

3.4 差异分析

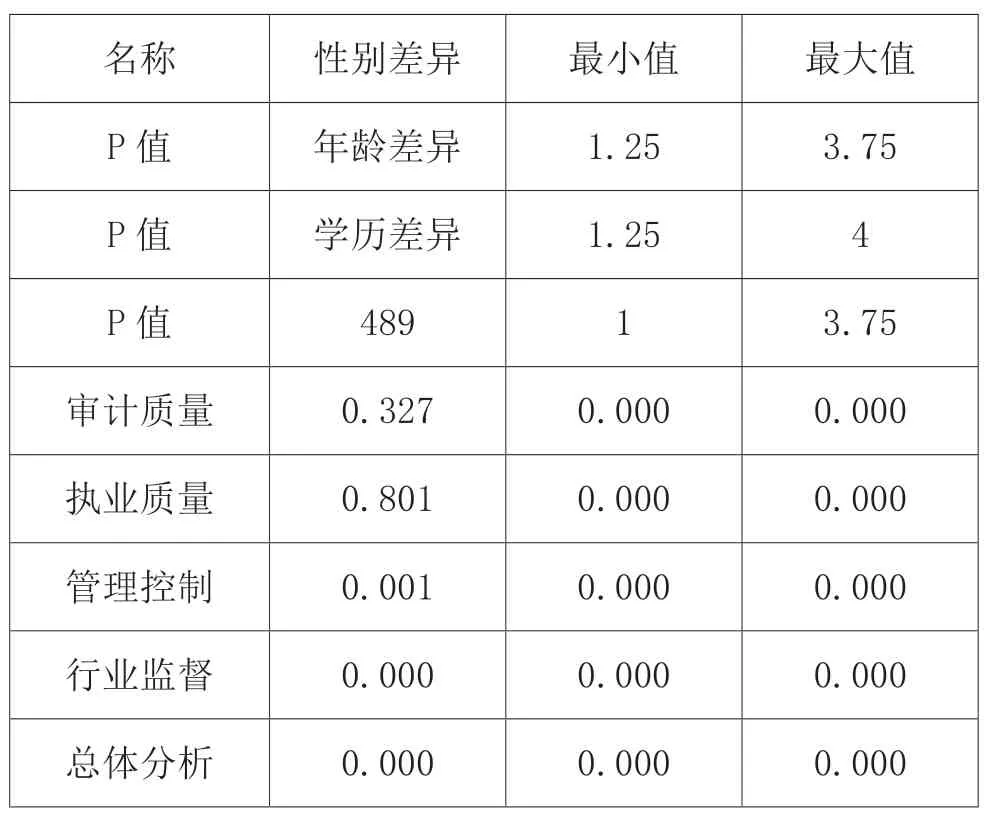

由表4可知,管理控制和行业监督对应的P值都小于0.05,是显著的,因此在管理控制和行业监督上要考虑性别差异带来的影响。而在年龄和学历下,审计质量、执业质量、管理控制和行业监督对应的P值均小于0.05,说明它们都是显著的,因此要考虑年龄和学历差异带来的具体影响。

表4 性别、年龄、学历差异分析P值表

3.5 相关分析

从表 5可以看出,审计质量、执业质量、行业监督与总体分析之间的相关系数在0.01水平下,其显著性都是一个正数,分别为0.153、0.159、0.644,说明3个维度与总体分析之间都是正相关的关系。虽然管理控制不管是在0.01水平还是在0.05水平下,与总体分析均不显著,但考虑到管理控制与其他3个维度之间存在着显著关系,因此后续分析时,我们还是将管理控制考虑在内。

表5 相关分析

4 回归分析与结果解读

4.1 不含控制变量的回归分析

表6的回归分析结果表明,R2>0.6说明拟合度是比较好的,P值均小于0.05,表明4个自变量均显著影响因变量,且它们的非标准化系数B分别为0.214、0.807、0.055、1.648,说明上述显著关系是正向的,行业监督的正向影响最明显,其次是执业质量,再次是审计质量,最后是管理控制。这一分析结果反映出,外部影响和评价往往比内部影响和评价更具有推动力,因此若要提高中小型会计师事务所质量管控需要内外结合,多手段、多方式共同发挥效用。

4.2 含控制变量的回归分析

为更真实、全面的反映4个自变量对因变量的影响,需引入控制变量,回归分析结果如表7所示,排除性别、年龄、学历的干扰后,审计质量、执业质量、行业监督仍能显著正向影响中小型会计师事务所质量管控,但管理控制不再具有显著影响。男性的总体评价显著高于女性0.325,25岁及以下、26-40岁的调研对象总体评价分别显著高于40岁以上调研对象0.257、0.210,本科及以下、硕士两类调研对象总体评价分别显著高于硕士以上调研对象0.363、0.286。总体评价越高意味着越满意,从改善的角度看,应该重视不太满意群体的意见和建议,从而进一步提高整体满意度,实现中小型会计师事务所质量管控的提高。

表7 控制变量下的回归分析

4.3 稳健性检验

为减少人为因素的干扰,分别采用了平均值、审计意见对中小型会计师事务所质量管控进行替代,回归结果依然显著且R2分别0.734、0.617。结果表明审计质量、执业质量、行业监督均显著正向中小型会计师事务所质量管控效果,因此要改善中小会计师事务所质量不能仅仅只重视审计质量,还应该从外部视角重视执业质量和行业监督的影响,同时需逐步优化提升管理控制以发挥更好的协同效应。

5 结论与建议

5.1 不含控制变量的回归分析

通过实证分析并结合相关理论、实际等得出以下结论:

(1)人口学变量会影响整体评价,评价越低说明其满意程度越低,在提出具有针对性的建议时,应从满意程度低的人群入手。

(2)无论是否引入控制变量,审计质量、执业质量、行业监督均能显著正向影响中小型会计师事务所质量管控情况,影响最大的是行业监督,其次是执业质量,最后是审计质量。

5.2 实施建议

(1)充分发挥行业监督的作用

若要充分发挥行业监督对中小型会计师事务所质量管控的促进作用,要对典型、普通的违法违规事项进行准确有效统计,划定出一个具体标准,以此为标准进行处罚,加大处罚力度,使会计师事务所违法违规收益比小于守法收益。同时,丰富处罚形式,不再仅仅局限于警告、罚款,可以运用技术手段让处罚更具有实质性惩戒效应。

(2)内外协同共促执业质量提升

当审计人员不能自我约束或者事务所不能自我约束时,就需要一定的外力来共同约束。执业质量是由事务所内审计人员及事务所的自我执业水平和执业道德所决定的,内部是主体,但也离不开外部相关监管部门的监督,只有内外部双管齐下,才能保障执业质量的高水平,从而加强中小型会计师事务所质量的管控。

(3)流程贯穿式提高审计质量

责任分配上,中小型会计师事务要做到分工和责任明确,由上到下直接传达,环环相扣提高办事工作效率。关注员工职业道德,使之与继续教育、奖罚、薪酬制度等挂钩,实行全面考核。业务的承接应综合考虑时间、资源、资金、人员等多种因素,能承接则要认真有效执行,不能承接就要果断的放弃并分析总结经验教训。审

(4)多举措优化管理控制

要针对性的获得相关审计资料,对审计小组要有内外同步的监督,会计师事务所应有相应的制度保障。事务所应要求所内员工无消极怠工现象,要有积极乐观的工作态度,按员工能力的不同划分责任和工作内容。会计师事务所要注重发现和培养人才,注重对审计人员的定期培训,提高员工现代审计执业能力和职责道德素质。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23 07:00:44

建材发展导向(2021年12期)2021-07-22 08:06:40

建材发展导向(2021年6期)2021-06-09 05:57:44

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

消费导刊(2018年8期)2018-05-25 13:19:31

世界建筑导报(2018年1期)2018-03-23 00:34:11

中国卫生(2015年12期)2015-11-10 05:13:22

中国卫生(2015年9期)2015-11-10 03:11:18

中国卫生(2014年12期)2014-11-12 13:12:40