申通快递借壳上市的案例分析

2022-02-13 12:03王俪颖

今日财富 2022年1期

王俪颖

2016年12月,艾迪西置出全部资产、负债,置入申通快递100%股权,此次重大资产重组实施后,德殷控股成为公司控股股东,陈德军、陈小英将成为公司实际控制人。申通快递实现借壳上市,登陆A股。本案例主要通过对申通快递借壳上市过程的梳理,了解申通快递实施“借壳上市”的动因、资产重组的具体内容以及“借壳上市”后对申通快递财务绩效的影响。

一、案例背景

中国的快递行业产生于改革开放初期,至今仅有30多年的历史,网络购物规模为全球第一。目前,中国快递企业的经营模式可以分直营模式和加盟模式。EMS、顺丰、外资Fedex、DHL、UPS,TNT等实现直营,“四通一达”等品牌企业以加盟模式为主。2016年12月30日申通快递实现借壳艾迪西上市,艾迪西置出全部资产、负债,置入申通快递100%股权,作价169亿元。申通的借壳上市,引起社会的广泛关注,拉开了快递与资本结合的序幕,排名前十的快递公司开始争相登陆资本市场。

(一)借壳公司——申通快递简介

申通快运全名申通快递有限公司,品牌始于1993年,公司致力于民族品牌的建设和发展,不断打造中转运输网络、终端网络和信息网络的立体运营体系,立足于传统快递业务,全面进入电子商务领域,以专业的服务和严格的质量管理推动中国快递产业的发展。不仅如此,申通快递还积极建设海外仓服务体系,目前国际业务已经拓展至美国、俄罗斯、澳大利亚、加拿大、英国等近二十个国家。二十余年的发展,让申通快递形成了完善、流畅的全国范围内的自营快递网络。

互联网革命以来电商在我国迅速发展,“桐庐系”和顺丰控股格局的出现催使快递行业的竞争进入白热化,作为“桐庐系”老大哥的申通快递,原处于行业领军地位的它如若不能尽快上市募集到更多资金用于发展,将很快被同派系的其他兄弟公司取代。

(二)申通快递借壳上市的动因分析

1.行业竞争需求

快递企业间的竞争一直以价格竞争为主,拥有价格优势的企业就能在市场上迅速占据有利位置,然而随着互联网的迅猛发展,大量资本涌入快递业,原本的价格竞争模式被破坏,开始转向资本竞争模式。在此宏观背景下,申通快递面对日益加剧的同行竞争,需要在短期内提升自身优势,做大做强就必须拓宽融资渠道。通过上市不仅能够满足融资需求也能加大品牌宣传效应,提高企业的知名度。以此,帮助申通获取更高的市场占有率,扩大企业规模及效益。

2.相较于IPO更有优势

IPO是我国企业上市的基本途径,我国证监部门对申请IPO的企业有最低注册资本金、盈利指标等硬性要求,而且申请IPO的周期较长。而借壳上市只需要与壳方进行沟通协商,可以绕过证监部门一系列复杂的审核程序,有效缩短申请时间,降低和交易成本时间成本,以较快的速度实现企业上市。

二、申通快递A股上市方案设计

(一)借壳上市方案设计

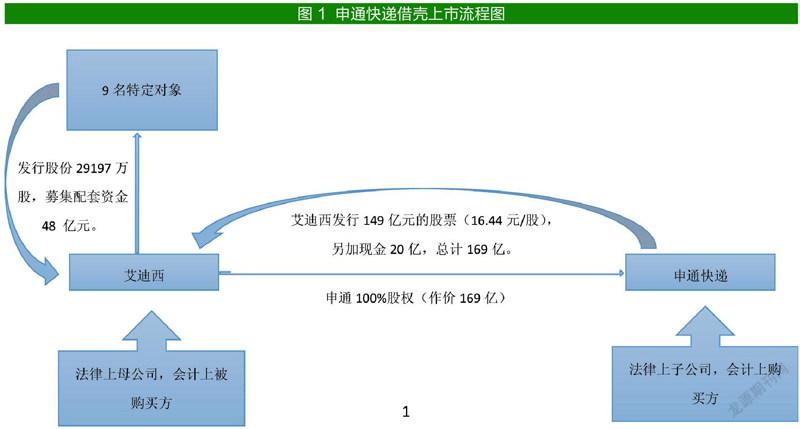

根据图2-1所示,艾迪西(002468)拟购入申通快递全部股权,其股权的预估值约为169.11亿元,由于这个数值远远大于艾迪西公司2015年末资产总额15.70亿元的数值,比例1076.18%,大于 50%,是重大资产重组事项。

(二)资本运作重组的具体内容

首先2015年12月31日,艾迪西作为本次借壳上市的让壳方,将本公司所拥有的评估价值为7.26亿元的全部资产和负债出让给第三方Ultra,收购方式为现金。此步操作让艾迪西成为净壳公司。

然后艾迪西向申通快递控股股东及实际控制人以增发新股及支付现金的方式购置申通快递100%股权。经过此次交易,申通快递变成艾迪西的所属子公司,申通快递的实际控制人陈德军、陈小英也就成为上市公司的实际控制人。

最后申通快递另外计划募集配套资金以用于支付对价和对项目建设的投资。所以申通快递还需要向9名特定对象定向增发股票募集48亿元配套资金。

此次资产重组被认定为反向购买,从法律意义上讲,艾迪西是收购方,申通快递是被收购方;从会计意义上讲,艾迪西是被收购方,申通快递是收购方。

三、申通快递借壳上市财务绩效分析

申通快递于2016年成功借壳上市,本文通过纵向对比申通快递上市前两年和上市后三年的数据来分析申通上市前后的财务绩效变化情况。

(一)偿债能力分析

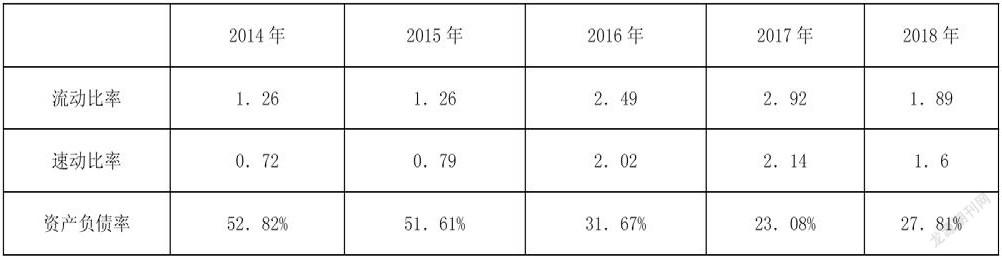

偿债能力是企业避免陷入債务危机的重要因素,也是企业经济实力的重要表现,良好的偿债能力有助于企业长远发展。为了对公司的短期偿债能力和长期偿债能力进行分析,需要选择流动比率、速动比率、资产负债率这三个偿债指标。本文选取申通公司2016年借壳上市发生前两年及后三年的的偿债能力指标如表1所示:

一方面申通快递在借壳上市前流动比率和速动比率的变化趋势平缓,但是自2016 年成功上市后流动比率和速动比率都有较大幅度的升高,说明借壳上市后企业的短期偿债能力得到提升,可能是由于企业上市能获得的更多融资,资金周转速度也变快,但同时要警惕流动比率和速动比率过高会导致资金占比加大、资金流速减缓的问题。另一方面企业的资产负债率在2016年上市之前保持在50%左右这样一个较高的水平,此时申通快递的长期偿债能力并不好。2016-2018年企业的资产负债率有了明显的下降,一直保持在20%—30%左右,这个优良的趋势发展说明申通的长期偿债能力在2016年借壳上市之后得到了提升。在今后的经营中申通也要保持偿债能力指标在如此合理的区间才有利于企业的长远发展。

(二)营运能力分析

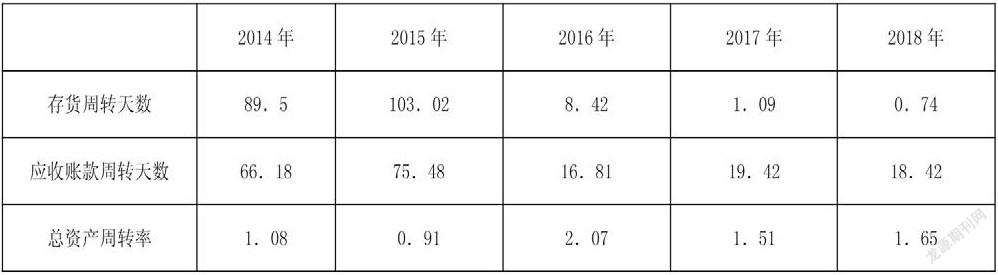

通过计算资产周转率来体现该资产的运营效率,继而体现企业营运资金的效率和效益情况。资产周转率越快,就代表企业的资产利用效率越高,营业收入也就越高。本文选取申通2014—2018年的营运能力指标如下表2所示:

由上表可知,2016年上市之前申通的存货和应收账款周转天数比较高,在 2015年分别达到103.02和75.48这两个较差的水平。但在2016年上市之后申通的存货周转天数和应收账款周转天数持续下降,到2018年仅为0.74和18.42,这也说明企业通过上市带动了申通的销售能力,也降低了产生坏账的风险。企业的知名度和存货管理水平也在不断加强。总资产周转率代表着企业综合营运能力,该指标越高,说明资产周转效率高,营运能力强。2014—2016年间申通上市之时的总资产周转率达到最大值2.07,之后就一直处于一个较好的水平。上述三个指标都在上市之后保持在一个合理稳定的水平,且较于上市前申通公司营运能力得到了明显提升。

(三)盈利能力分析

盈利能力是指企业在一段时期中获得利润的能力。企业要生存发展就必须有利润的支撑,盈利能力强的企业不仅能为股东分得高额报酬,还能为企业吸引更多的资本投入。所以无论是经营者和投资者都十分关注的这块领域。本文选取申通2014—2018年的盈利能力指标如下表3所示:

上表能明显看出申通的营业净利率和营业毛利率在借壳上市之后都得到提升。主要是因为公司上市后品牌效应得到提高,拓宽了与电商平台的合作通道,带来快递业务的增加,直接增长了营业收入。同时,申通快递也通过上市后的大量融资完善了各个信息化及自动化的项目建设,技术提升也降低了企业运营成本。净资产收益率体现企业运用自由资本的效率和效益,指标值越高,说明投资人投入的资本带的收益越高。申通快递上市前两年净资产收益率仅为1.15%和0.53%,说明企业运用自有资本的效率较差,在2016年上市之后净资产收益率大幅度提高,可能是申通快递通过借壳上市提高了企业的信誉,也提升了举债能力。上述三个指标在上市当年处于峰值,上市之后趋于平缓,但对比上市前企业的盈利能力呈现明显提升。

(四)发展能力分析

企业的发展能力可以通过分析相关财务指标,评估企业基于可持续发展层面上的未来发展潜能。这也是投资者判断投资价值的重要指标,经营者也能利用该方面评估更为科学合理地调整企业的战略计划,便于实现企业目标。本文选取2014-2018年申通快递发展能力指标如下表4:

由上表可以看出,申通的净利润增长率在上市前是负值,2015年达到了近几年最低值-53.58%,在2016年上市时净利润增长率达到近几年峰值后回落,但也一直在合理区间波动。申通快递的营业总收入增长率在上市后呈不断上升趋势,比上市之前的数值水平好很多。可能主要原因是上市后有筹集了充足的资金去完善重点城市的转运中心升级建设,不断扩大市场规模,市场占有率较之前不断升高,营业总收入增长率也不断增加。申通快递总资产增长率在上市当年达到最高,之后虽然回落但也在平稳上升,借壳上市让申通快递获取了优质资金,企业资产结构也得以优化,未来的发展形势乐观,所以,申通快遞的发展能力在上市之后得到增强。

结 语

一方面可以见得,借壳上市是一些无法达到IPO准入资格的企业获得上市资格的快捷方式。通过对申通快递借壳上市前后财务绩效的分析发现,申通的偿债能力、营运能力、盈利能力、发展能力都得到明显的提高。总的来说借壳上市后市场反应良好,无论是直接带来的品牌效应还是间接改善了企业各种信息化服务的建设都是对企业经济效益等方面的积极影响,同时也有利于股东获得良好的投资回报。

另一方面申通快递上市后正处在老龄化严重的社会背景,劳动力资源逐渐呈现出稀缺态势,价格上涨,加上房价上涨以后,土地使用类的租金一路飞涨,而快递行业恰好最需要的就是劳动力与存放运输快递的土地资源,所以整个快递行业的成本都己上涨。这些问题短时间内都无法解决,所以要想长远发展,既要扩展区别于其他快递企业的业务,也要合理运用优质资金扩大企业规模,加强基础建设及信息化建设提高资金使用效率。

(作者单位:长江大学 经济与管理学院)

猜你喜欢

读者(2021年8期)2021-03-24

证券市场周刊(2020年8期)2020-03-08

语文世界(小学版)(2019年11期)2019-12-11

电脑报(2019年10期)2019-09-10

中国经济周刊(2019年15期)2019-08-22

现代商贸工业(2016年11期)2016-12-26

经济研究导刊(2016年24期)2016-12-12

经济(2016年10期)2016-05-04

读写算·小学低年级(2014年4期)2014-07-24

小小说月刊(2007年12期)2007-05-14