互联网广告行业运行情况及发展趋势分析

2022-02-12 05:47:50孙旭然

中国国情国力 2022年1期

孙旭然

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确指出,“十四五”时期我国要“发展社会主义先进文化提升国家文化软实力”“健全现代文化产业体系”。广告行业作为文化产业重要细分领域之一,与宏观经济波动具有高度相关性,顺周期性显著。2020年我国广告市场总体规模达到9143.9亿元,同比增长5.41%。其中,互联网广告规模达到5439.3亿元,占比59.49%。随着互联网渗透率的持续提升,内容营销成为商家主流发力方向,广告主更加倾向于紧跟流量趋势精准投放广告,效果类广告快速增长,视频类信息流增速更快,有望成为主流广告形式,视频广告强势崛起,短视频平台成为网络营销的主阵地之一;直播成电商标配营销渠道,网红经济带动“直播电商营销”快速发展;社交广告市场规模有望扩大。深入分析互联网广告行业的发展现状、发展趋势、行业经营绩效、市场竞争格局及头部企业情况和发展机遇,以期为商业银行探索并开展适合互联网广告行业的金融服务模式、把握广告行业快速发展带来的业务机会提供指引。

一、互联网广告行业运行情况及发展趋势

(一)行业发展现状

广告行业与宏观经济波动具有高度相关性,顺周期性显著。自2012年以来我国广告行业市场规模占GDP的份额约为0.87%,保持相对稳定。2018年下半年以来,受国际贸易摩擦下复杂的国内外经济政治环境影响,广告主对预算支出转为谨慎,我国广告市场处于持续调整中。根据QuestMobile《2020年中国互联网广告市场洞察》数据显示,2020年我国广告市场总体规模达到9143.9亿元,较上年增长5.41%(2018年和2019年分别同比增长16%、8.54%),增速进一步回落。其中,互联网广告规模达到5439.3亿元,占比为59.49%,2021年一季度互联网广告市场规模达1375.9亿元,同比增长高达54.8%(见图1)。

图1 2018-2022年我国互联网广告市场规模变化及预测

1.从互联网广告构成来看,2020年移动互联网广告、PC广告分别占比89.2%、7%,相较2019年下降0.6和1.3个百分点。OTT及智能硬件广告占比为3.8%,上升1.9%,与移动互联网广告、PC广告形成逆转的态势,预计在未来几年仍将保持上升趋势。随着互联网渗透率的持续提升,消费者信息过载,内容营销成为商家主流发力方向,广告主更加倾向于紧跟流量趋势精准投放广告,效果类广告增长迅猛,信息流增速更快视频类广告有望成为主流广告形式,短视频和直播等形式价值凸显。

2.从互联网广告需求侧来看,受新冠肺炎疫情影响,居民消费保持较强的线上化趋势,2020年2月后实物商品线上与线下零售增速差距逐渐拉大,线上广告需求不断增加,新老品牌急速布局互联网营销,线上投放需求持续增长(见图2)。从供给侧看,头部平台广告收入保持高速增长,但流量红利趋于尾声,移动互联网月活跃用户数量增长基本见顶,流量价格不断提升,线上营销需求依旧旺盛。从互联网受众侧来看,“Z世代”成为互联网重要生力军,人口规模达到2.64亿人,为互联网广告发展提供丰沃土壤。2020年7月移动互联网用户汇总,90后占比首次超越80后,“Z世代”消费观新颖,认同“种草”等营销模式,为互联网广告营销新模式新渠道的发展创造条件。

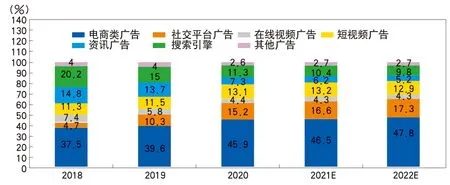

图2 2018-2022年我国互联网典型媒介类型广告市场份额分布

3.从互联网广告投放媒介来看,2020年消费场景加速向线上迁移,新硬件、新交互和渠道突破推动形成新的媒介竞争格局(见图3)。电商类广告藉由与销售渠道的紧密绑定,叠加迅猛增长的线上消费刺激,涨势明显;视频类平台仍然是深受品牌商青睐的投放媒介,广告收入持续增长,短视频广告容量池不断增容;社交广告通过链接线上与线下、广告与销售、内容与私域,已形成一套全开放系统;资讯平台借助生态流量及加速流量流转等方式延伸流量边界,加速广告变现。

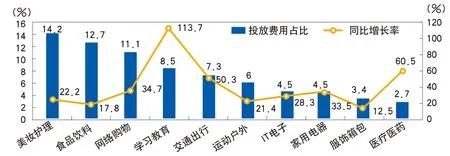

图3 2020年TOP行业投放广告分布

4.从互联网广告投放行业来看,2020年各行业广告投放预算均呈现向数字营销转移的趋势,互联网广告投放大放异彩。教育培训行业中,在线教育投放增长最为迅猛,同比增长113.7%;运动户外、家用电器、IT电子等典型广告主行业在短视频媒介的投放预算明显提高,短视频投放占比(38.6%、34.8%、38.3%)均超过或接近新闻资讯(36%、33.8%、39.1%);美妆护理行业重视媒介交互属性和网红(KOL)流量价值,广告投放紧随头部流量;食品饮料行业加码在视频类媒介的投放力度,但酒类行业的投放相比2019年小幅减少;汽车行业投放仍主要集中在汽车资讯、综合资讯等媒介,同时尝试向短视频等媒介增加投放。

(二)行业发展趋势

1.互联网广告总体发展趋势。GDP增长与在线广告市场规模的增长具有高度的相关性,随着后疫情时代经济状况的不断好转,我国本土疫情的良好控制和疫苗的广泛接种,整体广告市场呈现复苏趋势,预计2021年广告需求会进一步恢复,刊例价增幅将继续回升,广告市场同比将有较大增长空间。在PC、移动互联网的月活用户规模、用户月人均单日使用时长保持稳定增长的推动下,美妆护理、食品饮料、家用电器和房地产等传统行业2021年延续了加大互联网广告投放的趋势,预计2021年我国广告市场将突破1万亿元,互联网广告预估也有望突破6000亿元,占比也将进一步提升。考虑到2020年一季度广告行业受疫情影响导致基数过低,预计未来互联网广告市场规模增速约为20%(见图4)。

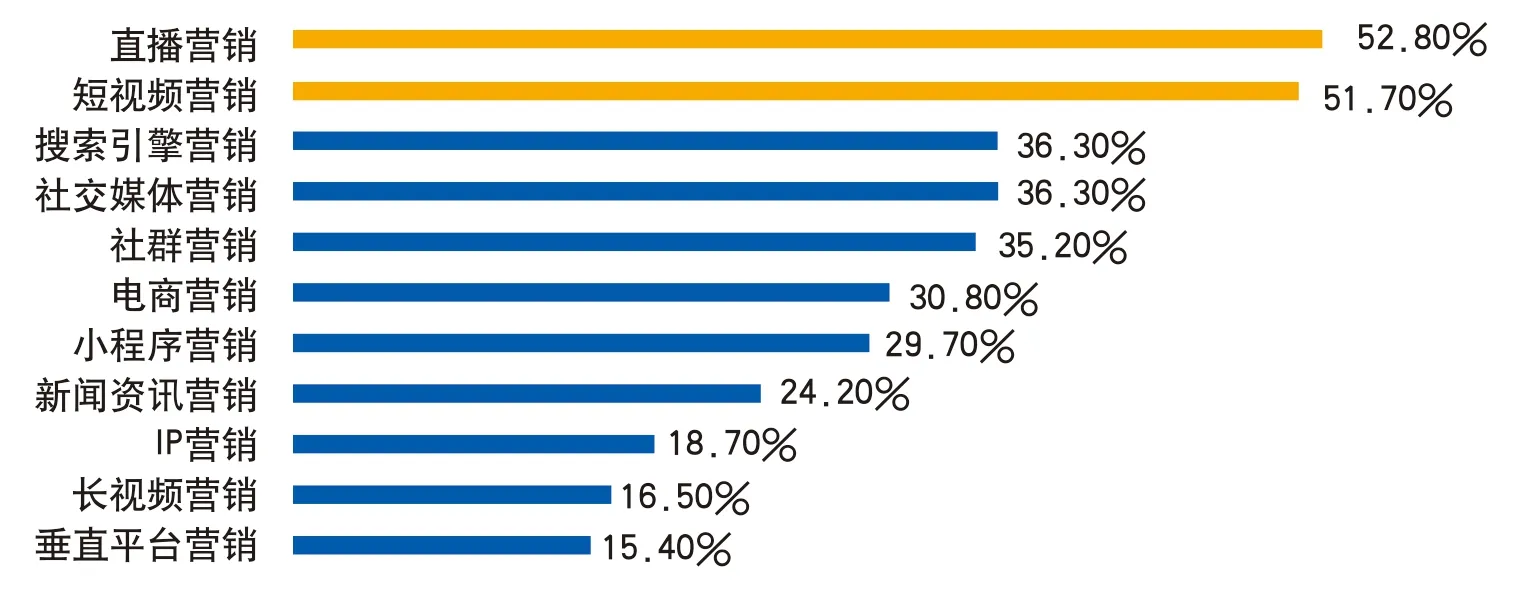

图4 2020年我国广告主未来一年增加预算的线上媒体营销模块

互联网广告极大地冲击了传统广告的市场规模和发展空间。但传统广告所依附的传统媒体依然保持着影响力和可信度,未来多元化经营、精准瞄准群体、数字化转型将是未来传统广告行业经营转型的主要方向。随着流量红利消退,互联网广告市场增速趋缓,获取大量流量的边际成本不断提高,广告主转而通过调整营销结构来改善营销效果。在有限的预算下,直接转化类营销被广告主重视,而单纯的品牌营销比例下降,营销预算不断向内容营销和电商广告倾斜。根据CTR《2020中国广告主营销趋势调查报告》,广告主提升直接转化类营销费用,注重平台的流量和转化能力,在直接转化类预算上面增加转化类营销费用的广告主比例达到71%。消费者触媒重心逐渐由图文形式转向视频形式,视频内容已成为线上营销的核心要素。互联网广告行业将呈现强者恒强格局,规模效应叠加技术驱动成为线上广告营销行业的两大战略。

2.视频广告强势崛起,短视频平台成为网络营销的主阵地之一。目前短视频已成为仅次于即时通信的第二大网络应用,我国短视频行业用户逐年增加,2020年6月用户规模已达8.18亿,约87%的网民使用短视频;截至2020年10月,抖音活跃用户数达6.4亿人,快手活跃用户数达4.4亿人。《2020中国互联网广告数据报告》显示,2020年视频广告收入规模约为904亿元,同比增长64.91%,成为仅次于电商的广告品类。其中短视频广告同比增长达106%,远远高于长视频25%的增幅。字节跳动也在2019年超越百度、腾讯成为仅次于阿里巴巴的第二大广告商。基于更好的用户理解及丰富新颖的广告内容,短视频广告通过“种草”形式激发用户潜在购买需求,具备更强的营销效果,成为线上营销的重要阵地。

从2018年起,短视频平台便逐渐尝试电商业务,内容吸引力带来的巨大流量为电商变现提供了天然优势。2019年,短视频平台广告收入仍高速增长,同比增长325.5%,市场规模达到799.5亿元。2020年新冠肺炎疫情暴发后,短视频平台正在从民间“素人”网红聚集地向多层次内容和KOL孵化中心过渡,链接多元场景以触达具有不同属性特征和行为偏好的用户群体,帮助广告主实现“品效合一”的各类营销需求,平台广告生态已趋于成熟。加快完成短视频平台内部的电商闭环将是抖音、快手等头部短视频平台未来发展的重要方向之一。

近年来互联网整体流量成本上升,短视频作为内容产业的新进参与者,是目前互联网增量的主要贡献者,其流量成本远低于电商、生活服务、游戏等互联网行业。根据上市公司财报信息披露,截至2020年6月,快手的获客成本为133元/人,与电商(阿里、京东、拼多多150-800元/人)、生活服务(美团500+元/人)、游戏(行业平均300-600元/人)等典型互联网子行业相比优势明显。随着短视频内容质量持续提升、大数据与算法技术逐渐进步,且随着电商模式的逐渐成熟,未来短视频行业仍将保持稳定增长态势,行业变现前景广阔(见图5)。

图5 2016-2022年我国短视频广告规模及预测

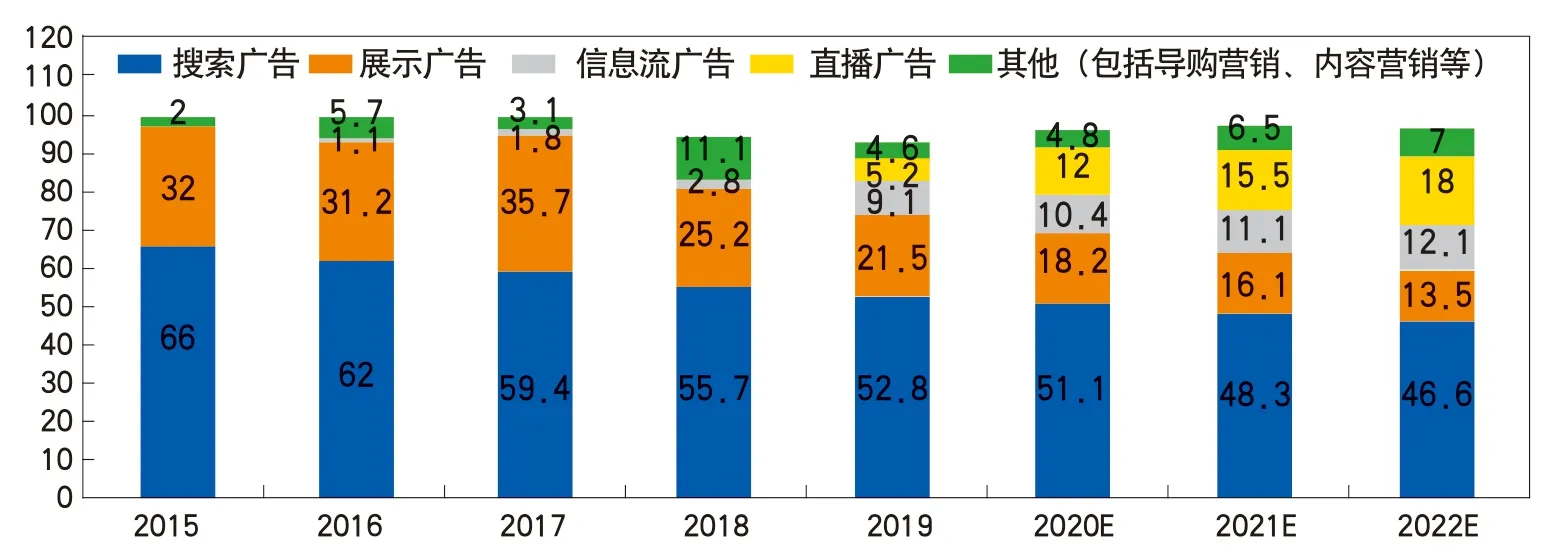

3.直播成电商标配营销渠道,网红经济带动“直播电商营销”快速发展。从互联网广告类型来看,广告主更加注重效果类广告,电商广告尤其受到青睐,在预算分配上更倾向ROI(投资回报率)更高的电商渠道。艾瑞咨询2020年6月的调研显示,直播营销和短视频营销分别以52.8%和51.7%的选择率成为广告主关注度最高的两种线上营销方式。电商广告能够直接缩短销售转化路径,促成消费者直接在电商平台完成交易。当前电商行业处于二次爆发期,阿里巴巴、京东、拼多多等具备电商交易平台属性的企业增长动能明显,2020年收入分别增长45%、25%和79%(见图6)。

图6 2015-2022年我国各项电商营销收入占比及预测

2020年受疫情影响,居家购物稳定流量池叠加成熟电商平台推动直播带货快速兴起,直播电商出现爆发式快速增长。基于企业私域流量运营和用户教育完成的多重需求,直播日益成为广受品牌商青睐的标配营销渠道。随着电商平台加速向内容化转型,直播广告在互联网广告中的规模占比不断提升。直播使电商不再受地域与时间所限,品牌商能够将过去在线下参加的展销会、发布会通过直播的方式,展示介绍自身品牌,并为客户提供实时在线服务。根据商务部的数据显示,2020年重点监测电商平台累计直播场次超2400万场。艾媒咨询数据显示,2020年我国直播电商市场规模超9600亿元,在线直播用户规模达5.87亿人。随着直播渗透率的快速提升,流量持续向短视频、直播形式迁移,内容社交平台持续发力电商变现,有望通过直播电商和广告营销加速生态布局。

网红经济已成为粉丝经济当下最核心的一环,依托于KOL强大的粉丝带动力,更快刺激消费,实现商业变现量的飞速增长。由于GMV(网站成交金额)=流量*转化率*客单价,网红直播主播自带私域流量,用户粘性高,付费意愿强,可直接带动直播增量的上升;而通过主播的讲解,以及秒杀(饥饿营销)、独家(个性化)、赠品等主播常用的方式,购买转化率大大提升。目前产业链各方都开始重视网红的商业价值,2019年MCN机构数量直线上升,突破2万家。内容生产和运营对网红商业变现能力的提升有着重要的作用,内容生产方综合广告主品牌属性和网红个性化特征创作广告内容,运营方基于平台用户量、平台特征等有目标地挑选合适的投放平台,为网红增加曝光的同时加速流量变现。在网红经济的拉动下,通过多渠道叠加投放和多KOL组合布局,直播电商营销这一形式的网络广告规模收入增长强劲,预计未来将会成为多数企业品牌营销的通用功能。据艾瑞咨询预测,短视频及直播营销市场规模将在2019-2025年间以33.7%的年均复合增长率高速增长,至2025年达到4653亿元,占总体市场规模的17.1%。

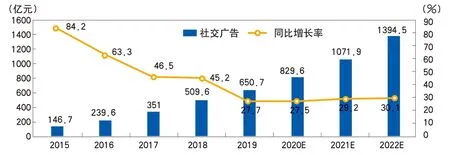

4.社交广告市场规模有望扩大。2019年我国社交网络市场规模近1442.7亿元,同比增长16.2%,社交广告市场规模为650.7亿元,预计到2022年将接近1400亿元(见图7)。社交网络市场规模发展主要由社会化营销及社交增值服务两大部分的发展驱动。一方面,随着数据领域的技术发展和应用,社会化营销通过精准洞察为用户提供更有价值的信息,大大提高投放效率,愈发受到广告主的青睐。另一方面,随着用户付费习惯的养成和社交平台数字内容的不断丰富,社交增值服务收入也不断增长。

图7 2015-2022年我国社交广告市场规模及增速预测

社交广告在流量和技术因素的双重驱动下,在社交网络市场规模中占比逐年增长,各社交平台不断探索社会化营销创新,致力于为广告主提供优质营销环境,社交广告的市场规模有望持续扩大。2020年上半年在疫情影响下,小程序的用户群不断增加。微信用户于9月份同比增长2.4%至8.32亿。此外,9月份微信每位用户平均每月看微信时长为68.2分钟,同比增长27.3%。随着使用小程序行为的形成和广告主加强对私域流量的关注,社交广告的市场规模将保持增长势头。根据艾瑞咨询预测,2019-2022年的社交广告市场规模有望达到28.9%的年复合增长率。

(三)行业经营绩效、市场竞争格局及“头部”企业情况

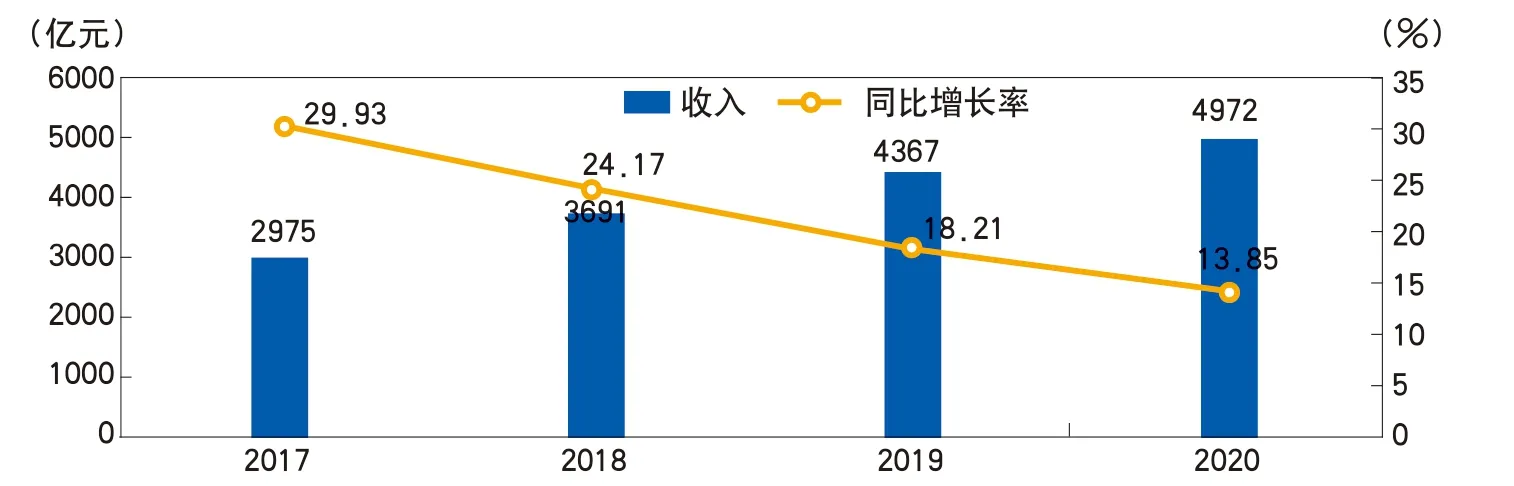

《2020中国互联网广告数据报告》显示,2020年在全球疫情的严重影响下,我国互联网广告仍然实现全年收入4971.61亿元(不包含中国香港、澳门、台湾地区),比2019年度增长13.85%,虽然增幅较上年下降4.35个百分点,但仍保持增长态势(见图8、图9)。

图8 2017-2020年我国互联网广告总体收入情况

图9 2020年各媒体平台互联网广告收入占比

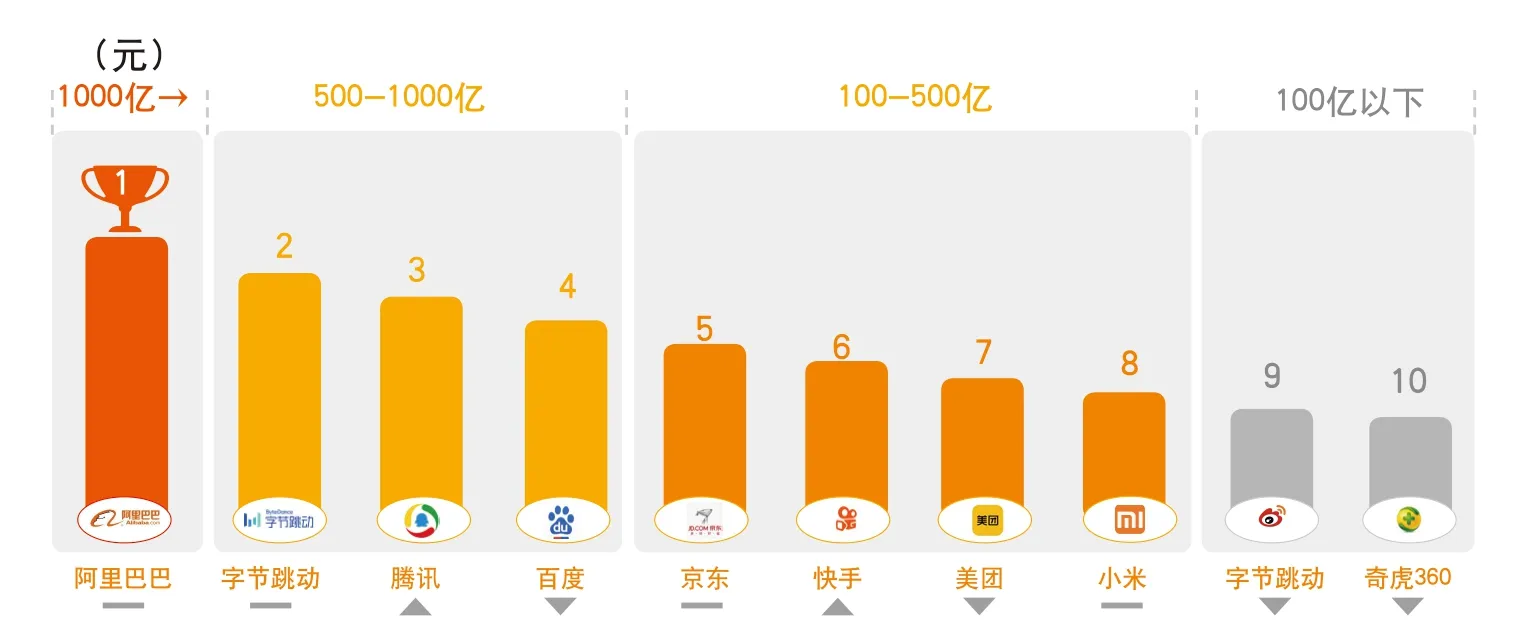

中国互联网公司广告收入“马太效应”继续加强,2020年26家互联网公司广告收入榜单中,超过百亿广告收入的只有8家,贡献了5638亿元的广告收入,不足百亿广告收入的企业有18家,贡献了近500亿元的收入,刚刚超过拼多多一家2020年的广告收入。互联网广告平台集中度较高,头部互联网媒体集中了主要的流量,腾讯、阿里、百度、快手、抖音等平台用户使用时长进一步拉长,2020年12月占比达到76%,占据互联网用户主要消费时间(见图10)。

图10 2020年我国互联网广告收入TOP10企业及规模

2020互联网广告市场份额TOP10企业排行榜中,阿里巴巴与字节跳动仍保持前两位,京东、小米仍处第五与第八位。快手位居第六,58同城跌出前十。百度、美团点评、新浪、奇虎360虽仍居前十,但位次均有不同程度的下降。

在互联网广告领域最具备上升潜力的短视频行业,目前呈现三梯队竞争格局,其中快手和抖音为第一梯队,用户合计占比为56.7%,形成两强争霸局面;第二梯队为西瓜视频、抖音火山版、好看视频和微视;第三梯队为爱奇艺随刻、波波视频、快手极速版、刷宝、土豆视频、全民小视频、抖音极速版。并且短视频行业集中度近年来持续提升,截至2020年9月,短视频行业的CR5(抖音、快手、快手极速版、西瓜视频、抖音极速版)月活跃用户已约达8亿,其他短视频平台尚不足3亿。

短视频行业“双寡头”竞争格局已经形成,在广告体系上抖音系趋于成熟,快手则是加速布局。具体来看,产品层面,抖音快手均相继在自有短视频平台基础上,对外赋能自身广告投放能力,整体广告产品布局相对完善;资源储备方面,抖音依靠早期发展广告储备已较为成熟,依靠庞大的销售代理团队、超过33万的KOL以及超过500万的企业账户储备,整体营销、广告主资源相对充沛,而快手亦积极建立营销团队并扩展广告主资源,并依靠600家MCN进行私域流量的广告变现。计费方式方面,抖音、快手通常采用效果广告的计费模式,包括CPC、CPV、CPS等多种模式。抖音推出巨量引擎为广告主提供信息流广告、巨量鲁班电商、抖音门店三大热门营销资源,支持首刷CPT、轮播CPT、CPM、DTV(数字电视)等多种投放方式;快手主要推出快手广告管理平台(公域流量变现)和快接单(私域流量变现),帮助广告主引导用户完成效果转化,抖音及快手通过算法及数据处理,对于广告展示效果不断优化,快手对抖音的追赶亦将带动互联网广告市场的加速改善。

但随着2020年6月微信视频号的开放注册,短视频竞争格局将从抖音快手“双雄争霸”走向“三国杀”新格局。视频号开放当月日活跃用户数量超过2亿,潜在用户规模对标朋友圈,未来将依托微信庞大的用户数量在巩固短内容、提升时长、打造公域流量等方面建立自身优势,有望实现微信内流量运营从内容引流到微信内转化、复购的闭环,构筑更加完善的微信内商业链路,打开更加广阔的成长空间,综合商业价值潜力巨大。

二、互联网广告行业未来发展机遇分析

(一)聚焦短视频、直播电商等新营销领域平台方企业发展

2020年疫情发生后,电商直播火爆全网,短视频平台成为电商直播领域的主力竞争者,加快完成短视频平台内部的电商闭环将是头部短视频平台未来发展的重要方向之一。艾瑞咨询预计,2025年我国移动广告规模将达到1.7万亿元,短视频与直播广告将达到4653亿元,复合增速将超过30%。从中长期来看,宏观经济复苏推动在线广告持续回暖,直播电商、网络游戏、在线教育等高景气度行业将持续增加广告资源投入,有望进一步打开行业增长空间,短视频广告的成长性依旧突出,抖音、快手仍具备一定的市场增量空间,短期内尚未完全进入存量市场博弈。

在流量结构上,“Z世代”用户正在逐渐占据主导地位,在流量见顶趋势下,年轻用户的争夺成为品牌广告主的必争之地。而随着互联网广告行业整体价格提升,效果类广告流量获取成本增加,以内容营销为主、突出品牌建设、争夺私域流量的营销模式成为新潮流,拥有更多年轻用户、产品内容丰富度更高的互联网平台在未来有望获得更大收益。短视频、直播等新营销模式契合“Z世代”消费群体,注重内容化,预计新营销市场将会有进一步增长空间,应重点关注短视频、直播电商平台的未来发展。

(二)关注网红经济产业链相关新媒体营销服务企业发展

网红经济作为粉丝经济当下最核心的一环,能够更快刺激消费,在内容生产和运营的助推下,实现商业变现量的飞速提升。在网红经济作用的拉动下,直播电商营销这一形式的网络广告规模收入增长强劲。网红经济目前已形成较为完整的产业链。包括拥有广告及营销需求的品牌方/广告主,提供内容创作及营销服务的网红KOL、MCN机构及新媒体营销公司等。平台方作为生态主体,为内容创作者及营销等服务的提供方创造了内容分发的环境,实现信息对于下游消费群体的精准触达。此外还有网红经济各环节提供专业服务支持的企业,如为MCN提供货品供应服务的供应链公司,对接MCN及品牌商的专业营销平台,为平台提供品牌扩充的专业服务商,提供主播专业培训服务的公司等。

在广告营销领域,龙头新媒体营销服务方及品牌代运营商有望依托于平台的广告营销生态实现高速增长。抖音、快手等内容社交平台在快速汇集流量的过程中,也提供了新媒体服务的入口,传统品牌方及广告主的新媒体渠道营销、品牌线上运营等新需求相应产生。相关服务商有望积极补位,通过满足商家在新媒体渠道的各类需求,挖掘自身在内容社交平台快速成长过程中的独特生态价值,享受生态扩张发展的红利,实现高速增长。

①OTT广义指通过互联网向用户提供各种应用服务,与目前运营商所提供的通信业务不同,它仅利用运营商的网络,而服务由运营商之外的第三方提供。典型的OTT业务有互联网电视业务、苹果应用商店等。

②“Z世代”是美国及欧洲的流行用语,意指在1995-2009年间出生的人,又称网络世代、互联网世代,统指受到互联网、即时通讯、短讯、MP3、智能手机和平板电脑等科技产物影响很大的一代人。

③多频道网络(Multi-Channel Network),一种多频道网络的产品形态,是一种新的网红经济运作模式。这种模式将不同类型和内容的PGC(专业生产内容)联合起来,在资本的有力支持下,保障内容的持续输出,从而最终实现商业的稳定变现。

④CPC(按点击付费-点击广告):根据广告被点击的次数收费。像关键词广告一般采用这种定价模式。CPV(展示广告):又称富媒体广告,按展示付费,即按投放广告网站的被展示次数计费,网站被打开一次计一次费,按千次IP计费。CPS(按销售付费-按销售分成):根据营销效果来计费,营销效果一般是指销售额。

猜你喜欢

国际公关(2022年4期)2022-08-23 11:53:52

玩具世界(2022年2期)2022-06-15 07:35:36

房地产导刊(2021年8期)2021-10-13 07:35:16

出版人(2020年4期)2020-11-14 08:34:26

作文成功之路·小学版(2019年6期)2019-07-12 09:07:46

中国管理科学(2019年5期)2019-06-04 07:39:54

金色年华(2017年10期)2017-06-21 09:46:49

中国(俄文)(2016年7期)2016-09-18 01:22:05

中国经贸聚焦·英文版(2016年7期)2016-08-17 17:49:53

技术经济与管理研究(2014年11期)2014-03-11 17:02:44