稀土贸易及出口贫困化增长趋势验证及产业链集约发展对策

2022-02-02 22:50:50梁荣生姚雪松

中国商论 2022年2期

关键词:环境税

梁荣生 姚雪松

摘 要:中国虽然有大规模的稀土出口,但缺乏真正的出口优势。本文在对稀土出口贫困化增长验证的基础上,重点阐释了稀土产业生产的环境清洁问题,并进一步对解决稀土产业的不健康发展的问题以及提高稀土产业上游企业净利润进行了探讨:建议将资源税与环境税相结合、指出政府加征环境税的益处;提出稀土产业RCA指数的泡沫性,为上游企业集约发展提供建议。

关键词:稀土出口;贫困化增长;环境税

本文索引:梁荣生,姚雪松.稀土贸易及出口贫困化增长趋势验证及产业链集约发展对策[J].中国商论,2022(02):-150.

中图分类号:F272.3 文献标识码:A 文章编号:2096-0298(2022)01(b)--04

稀土是中国当下及未来的关键战略性资源,但长期以来许多的地方政府和企业对其没有合理合规地进行保护和开发,造成了大量的低价售卖和出口,资源流失问题十分严重。2015年,中国开始对稀土征收资源税,由原来的从量计征改为从价计征,这一举措取得一定成效,但稀土的价格仍然与价值背离,且资源税虽然具有环保属性,但并非环境税的一种,针对上游企业对稀土资源粗放开发造成的大量环境问题,目前缺乏针对性的方案。2016年6月国家颁布了《稀土行业发展规划(2016—2020)》,其中包含财税政策的配套实施,但环境税并未被考虑在其中,2022年即将到来,稀土产业发展的下一步政策规划迫在眉睫。而在2018年,国家开始征收环境税,征税的范围将不断扩大但仍未涉及稀土产业,因此,对稀土价格与价值的背离的探讨、验证其出口贫困化增长、提出针对稀土开征环境税的对策等,对保护整个稀土产业的生态与促进其健康发展有着重要意义。

1 文献研究

1.1 稀土出口贫困化增长

在国内,只有少数的学者关注稀土出口的贫困化增长,翟亚婧(2015)从价格、收入、要素三个贸易条件为基础,对巴格瓦蒂贫困化增长条件进行验证,通过实证分析得出稀土资源出口贸易贫困化增长的结论。牟小刚、牟小军(2016)从稀土出口平均价格、稀土贸易条件指数和稀土产量及占全球产量比重三个维度对稀土出口贫困化增长进行验证并提出促进产业可持续发展的建议。这些成果填补了该领域的空白,但总体而言,该领域的研究成果仍十分稀少。

1.2 稀土产业征收环境税

国内学者关于征收环境税保护稀土产业的研究成果主要集中在建议的层面上。宋文飞、李国平等(2011)提出政府开征环境税可以保护稀土的定价权,改善不完整的资源税制结构,将环境税与其他税种进行明确的区分与界定,且在征收理念中应重视代际公平。赖丹、边俊杰(2012)主张动态地对环境税进行测算与调整,并将环境税纳入中央与地方共享税来进行管理和使用。吴艳芳、王亚萍(2012)建议政府采用经济手段推动稀土产业的健康发展,并分析了环境税对稀土产业的正向促进作用。廖秋敏、曾国华(2012)在借鉴国外经验的基础上,认为环境税的征收应富有弹性,针对稀土开发所排放出的污染物来进行整治,并对其产生的环境负外部性结果进行修正。孙全民(2014)基于可持续发展的视角,提出在对稀土产业征收环境税费的同时,国家应对采用环保设备的企业配套相应的信贷支持,并就环境税的征收在国际上进行相互协调。Aiping Han等(2015)认为如果中国政府增加资源税并征收环境税,中国的稀土在生产、国内供应及出口上都会减少,这对于其他国家有着相反的效应。夏放、仇倩等(2016)从立法的角度出发,认为环保税制的立法应与WTO规则兼容,且需从易征管的对象进行着手,设立专门的税种,配合资源税来对环境污染加以控制。章和杰、李斯斯(2017)提议颁布稀土新税制,认为新资源税、生态修复税和新环境保护税三者加总可显著提高稀土产品的出口价格,并就加快稀土行业“费改税”进程提供了具体措施。而国外学者Maxwell Brown 等(2018)探讨了中国稀土产业征收环境税的影响,认为环境税是消除与稀土生产污染相关的外部性的最佳方法,而生产成本的增加意味着中国合法生产的减少。

2 比较优势理论视角看我国稀土产业存在的问题

在国际贸易中,李嘉图的比较优势理论认为:一国进行国际贸易的基础是比较优势,一个国家应该专业化生产并出口其最有效率的产品。要素禀赋理论指出:一国或地区应当出口该国相对丰裕和便宜的要素密集型的商品。根据以上理论,为尽可能从国际贸易中获益,提高国民福利,拥有丰富稀土资源的我国要积极利用稀土资源大量生产和出口稀土产品。改革开放以来,我国稀土产业迅速发展,中国也是世界上唯一能够提供17种稀土金属的国家,大量生产和出口稀土资源及其加工产品,既满足了我国相关行业的需求,又换取了大量外汇,对中国工业的发展具有巨大贡献。但经过多年较为盲目无序的开发后,我国稀土产业累积了不少亟待解决的问题。

2.1 稀土储量急剧减少且价格难以提升至新的水平

按目前的生产速度,我国的中、重类稀土储备仅够维持5~10年。中国并非是世界上唯一大量拥有稀土资源的国家,却在近几十年供应世界所需的大部分稀土,付出了资源巨额消耗和环境破坏的重大代价。在稀土产品的价格上,长期来看都维持在低价的水平,部分时段上价格提升,但没有持续性地升高,无法上涨至更高的水平。

2.2 中国稀土行业陷入贫困化增长的困境

具有巨大垄断潜力的中国稀土定价权一直被欧美日等发达国家所掌握。我国生产的稀土产品主要居于产业链前端、附加值低且缺乏竞争力。长期低迷的出口价格,没有定价权造成的不利国际贸易环境等因素,使得我国近些年来非但没有从稀土出口中获得贸易利益,反而使稀土行業的贸易状况恶化。

2.3 生态破坏以及稀土企业清洁设施不完备问题

长期以来,我国稀土中上游开采、分离冶炼企业数量众多,呈现出“小、散、乱”的局面。绝大多数企业经营粗放、环保意识薄弱,为追求企业利润而肆意乱排污水、废气、废渣,严重破坏地表生态环境,并造成地下水污染和土壤酸化。许多企业没有承担起其对环境造成的负外部成本,在清洁设备的购置以及污染的后续处理上,仅有少数的企业响应政府绿色发展观念的号召。这种缺乏监管的稀土开采所造成的生态环境成本已经超过其所带来的经济收益。因此,治理稀土开采、冶炼造成的生态破坏问题也成为稀土行业转型升级的重中之重。

3 稀土出口贫困化增长验证

3.1 出口商品验证

目前,我国仍然面临着稀土出口贫困化增长的困境,长期以来稀土产业的贸易条件得不到较大改善,由此造成的污染对产业的健康发展相当不利,大量的环境成本使贸易利润因此大打折扣。

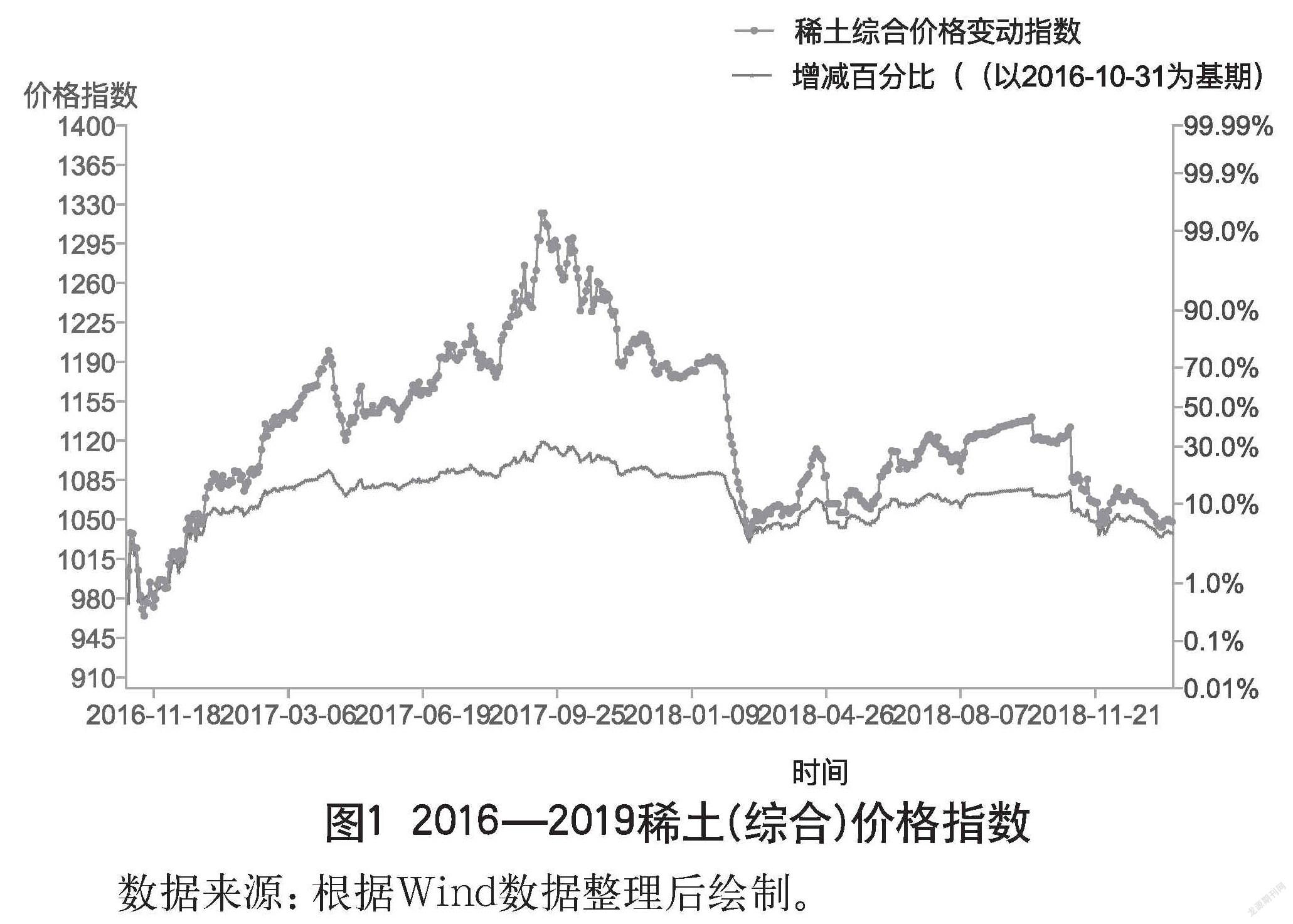

从近几年稀土的价格指数上看,稀土的价格总体上涨幅度较小,相较于基期价格,最高上涨30%,但并没有长期持续性地升高至新的水平。

在稀土出口贫困化增长的验证中,我们选取中国出口的“稀土金属、钪及钇(不论是否相互混合或混杂)”,商品编码280530,该商品作为初级商品,具有对于稀土上游产业的代表性。2010—2011年,在越南该商品出口量极低的情况下,中国的该商品出口占世界77%的比重,并以其低价格占据着绝对的优势。2012—2016年,越南大量增加了该商品的出口数量,使其成为该商品的主要供给国家之一,众多的进口国转移了对中国的依赖性,导致中国该商品贸易额度急剧下降,在全球额度中的占比大量减少,其中,2013年该稀土产品世界贸易额达到一个峰值,中国该商品所占世界贸易额百分比极差达到48.7%,2017年越南减少了该商品的出口,中国该商品在全球贸易额度的占比又回归到2010年的水平。

由图2可以看出,中国在该商品的出口优势很不稳定,易受其他稀土出口国影响,进口国可将对中国稀土商品的依赖向越南等国家转移,这又造成了中国稀土以更低價格出口的恶循环,在稀土的贫困化增长中具有代表性。

通过计算该商品的RCA指数也印证了这一观点,八年间该商品的显示性比较优势指数波动较大,最大值为7.525,最小值为2.269,2.156的标准差也反映了较大的离散程度。尽管该稀土商品的RCA指数都在2以上,却忽视了其背后出口的低价,得出的RCA指数具有很大的波动性及泡沫性。

3.2 稀土产业贫困化增长的上市企业验证

在稀土产业上市企业中,我们遴选了厦门钨业、包钢股份、广晟有色、五矿稀土及中国铝业五家偏向上游资源开发的企业。 首先,从五家上市企业的净利率来看,企业的获利能力普遍较差,许多年份都出现了不同程度的负增长,且收益情况十分不稳定。其次,从五家上市企业的营业成本率来看,营业成本占营业收入的比重普遍偏高,个别年份成本甚至超过收入,这对处于上游资源开发的企业而言是不合理的。

综上,五家处于上游资源开发的上市企业的盈利能力普遍较差,利润的大量流失与稀土资源的价值严重不匹配。

4 开征环保税对上游企业的影响

2018年1月1日起,环保税法开始实施,但征税的范围仍未涉及稀土产业。在经营粗放、缺乏监管及环境破坏的稀土行业,征收环保税很有必要。

(1)环保税不仅可以帮助解决稀土开采、冶炼造成的污染及生态破坏问题,而且征收环保税会提高企业生产成本,倒逼企业进行产品结构升级,改进更新改造生产设备、去除落后产能,减少高污染、低附加值产品的生产,从而有利于稀土行业的持续健康发展。

(2)环保税将使整个稀土行业经历一个“阵痛期”,在此期间,提高的产品生产成本会导致部分开采技术落后、缺乏竞争力的企业被淘汰,留下具有核心竞争力、盈利水平较好的大、中企业。由此,稀土行业的首位度和集中度会有一个较大幅度的提高,而这也有利于稀土行业的监管治理。

(3)征收环保税实际上是将一部分企业的收入转移到政府手中,政府可以把这笔资金用于治理多年稀土开采造成的生态环境及民生问题,矫正稀土行业给社会带来的负外部效应。此外,采用征税的方式不易引起国际纠纷,对稀土行业征收环保税无疑将提高稀土产品的出口价格,从而保护我国稀土资源。

(4)通过征收环保税倒逼企业转型升级,提高产品附加值从而达到净利润的增加以及营业成本率的降低。现有的几家稀土资源开采的上市公司净利润仅有厦门钨业浮动较小,而其余几家公司的利润波动幅度较大,因此只有产品的附加值提高了,企业才有更好的发展空间。

稀土资源税由从前的从量计征变为从价计征,相较从量计征,从价计征使稀土企业的资源税税负水平较为稳定。此外,从价计征的资源税直接作用于稀土产品,这会促使企业改进生产技术来适应提高的生产成本,但这对稀土产业升级的作用有限。因此,我们建议把资源税和环保税结合起来,共同促进稀土行业的转型升级。资源税和环保税的直接承受主体是上、中游的稀土企业,一方面会促使这些企业提高产品价格以转移部分税负;另一方面会迫使这些企业进行设备更新、开发高附加值产品来提升企业盈利水平。对稀土产业的下游企业来说,资源税会提高其原料成本,环保税也会提高产品的间接成本,促使企业对产品进行精加工以提高资源利用率,从而提升企业的竞争力。

5 结语

稀土是我国重要的战略性资源,但稀土行业的贫困化增长使我国大量出口的稀土非但没有带来预期的经济效益,反而使矿区的生态环境遭到严重破坏。治理稀土行业乱象,保护性开发稀土资源已刻不容缓,征收环保税无疑是稀土行业转型升级的一个良好契机。借助于环保税,可以淘汰落后产能,促进企业技术升级和设备更新,减少污染物的排放。此外,环境保护税和资源税结合所形成的税负会造成稀土行业的集中度提高从而便于政府监管,税收收入也为政府监管和生态治理提供了资金支持。环境保护税将在很大程度上促进稀土行业的绿色可持续发展,但要彻底解决当前稀土行业的发展困境,还需企业、政府和社会的共同努力。

参考文献

[1]Aipin.Han.Jianpin.Ge.Yali.Lei,A.adjustmen.i.regulatio.policie.an.it.effect.o.marke.supply.Gam.analysi.fo.China’.rar.earths,Resource.Policy,Volum.46.Par.2,2015:30-42.

[2]Maxwel.Brown.Roderic.Eggert,Simulatin.produce.response.t.selecte.chines.rar.eart.policies,Resource.Policy,Volum.55,2018:31-48.

[3]柴阁庆.中国稀土资源出口问题分析[D].长春:吉林大学,2013.

[4]邓建勇,郑敏.中国出口贸易的贫困化增长研究[J].铜陵学院学报,2010,9(3):22-23.

[5]段国蕊.我国出口“贫困化增长”分析[J].经济论坛,2007(5).54-56.

[6]赖丹,边俊杰.稀土资源税费改革与资源地的可持续发展:以赣州市为例[J].有色金属科学与工程,2012,3(4):94-99.

[7]廖秋敏,曾国华.从环境保证金到环境税:稀土贸易可持续发展之路[J].有色金属科学与工程,2012,3(5):111-115.

[8]牟小刚,牟小军.我国稀土产业“出口贫困化”增长困境及应对策略[J].经济研究导刊,2016(11):186-189.

[9]吳艳芳,王亚萍.环境税对农村环境保护促进作用的分析:以稀土生产为例[J].南方农村,2012,28(4):32-35.

[10]宋文飞,李国平,韩先锋.稀土定价权缺失、理论机理及制度解释[J].中国工业经济,2011(10):46-55.

[11]孙全民.基于可持续发展视角的矿产资源税费改革建议[J].中国财政,2013(23):61-62.

[12]许云华.中国出口贫困化增长分析[J].浙江大学学报(人文社会科学版),2001(1):151-157.

[13]夏放,仇倩,孙妍.从稀土案看我国环境保护税制的立法体系[J].商业会计,2015(23):35-36.

[14]章和杰,李斯斯.推进稀土产业新税制的建议[J].中国国情国力,2017(10):52-55.

[15]翟亚婧.中国稀土资源出口贸易贫困化增长问题研究[D].兰州:兰州财经大学,2015.

Verification of the Growth Trend of Trade in Rare Earth and Export Impoverishment and Countermeasures for Intensive Development

of the Industrial Chain

School of Economics and Management, Hangzhou Normal University

Hangzhou, Zhejiang 311121

LIANG Rongsheng YAO Xuesong

Abstract: Although China has large-scale rare earth exports, it lacks real export advantages. Based on the verification of the impoverished growth of rare earth exports, this study focuses on the environmental cleanliness of rare earth industry production, and further discusses the solutions to the unhealthy development of rare earth industry and the improvement of net profit of upstream enterprises in rare earth industry: suggesting the combination of resource tax and environmental tax, pointing out the benefits of environmental tax increase by the government; proposing the bubble nature of RCA index of rare earth industry, and providing suggestions for intensive development of upstream enterprises.

Keywords: rare earth export; impoverished growth; environmental tax

猜你喜欢

中国名城(2017年1期)2017-01-16 09:04:29

中国经贸(2016年21期)2017-01-10 12:26:27

人间(2016年24期)2016-11-23 17:52:38

现代经济信息(2016年21期)2016-10-25 04:17:35

商业会计(2016年13期)2016-10-20 15:40:12

商(2016年20期)2016-07-04 08:09:22

中国科技博览(2016年4期)2016-04-25 07:01:28

华侨大学学报·哲学社会科学版(2015年4期)2016-03-01 05:59:15

财经理论与实践(2015年6期)2015-12-23 02:30:09

企业文化·中旬刊(2015年8期)2015-08-11 04:17:23