创新视角下宏观税收对经济高质量发展的影响

——基于中国省级面板数据的分析

2022-02-02 09:30韩逸轩丁元耀

科技与经济 2022年6期

韩逸轩 丁元耀

(宁波大学商学院,浙江 宁波 315211)

0 引 言

经济高质量发展是兼顾“创新、协调、绿色、开放、共享”的发展模式,解决技术创新、区域协调等方面的发展短板。创新作为引领发展的第一动力,不断寻求新增长点,催生新业态,提质增效。目前我国创新资本存量稳步提升,但创新要素市场仍存在扭曲、低效率等问题[1]。如何激发创新活力、助力我国经济转型是亟待解决的重要问题。

税收在经济发展中发挥支撑性作用,优化税收能促进科技创新、提升核心竞争力[2]。税收调控是我国促进科技创新的主要方式,但我国税收政策缺乏有效约束机制并不能达到预期效果[3]。因此,厘清税收、创新与经济高质量发展之间的关系,对我国优化税制、激励创新、促进发展具有现实意义。综上所述,本文将创新纳入税收对经济高质量发展的研究框架,为我国后续政策制定提供基础。

1 文献综述

目前,经济高质量发展测度具有较大差异。有学者从“新发展理念”出发,设定“创新、协调、绿色、开放、共享”五个一级维度进行测度[4-5]。还有学者指出经济高质量发展是经济发展到一定水平后的提升,在“新发展理念”基础上考虑经济增长水平[6-7]。本文将参考现有文献构建经济高质量发展评价体系,同时将经济增长作为门槛变量纳入研究框架。

现有文献针对税收和经济高质量发展间的关系展开实证研究得到不同结论。刘金全和张龙运用动态因子模型指出经济发展速度放缓后,税收有效提升经济发展质量[8]。张凯和朱诗怡测度经济高质量发展指数和税收健康发展指数发现税收增速过快不利于经济高质量发展,有针对性的税收优惠政策能助推经济高质量发展[7]。曹润林和陈海林指出我国最优税负为21.40%,大部分地区税负是合理的并且有利于经济高质量发展[5]。

创新投入集中于高新技术产业对经济高质量发展具有重要意义,创新效率也是提升经济效率的基础[9-10]。在创新视角下,Zhou等指出如果政府偏好创新将会提高税率,长期情况下有利于提升经济发展质量[11]。Surugiu C和Surugin M R指出创新在经济发展过程具有关键作用,税收激励能促进研发投入推动经济发展[12]。

现有文献缺乏税收影响创新,从而驱动经济高质量发展的研究,也缺少从资本投入和配置效率两个角度分析创新。本文将从创新资本投入和创新配置效率的视角对现有研究领域进行补充。

2 理论分析与研究假设

2.1 税收的基本影响机制

税收具有优化资源配置、引导经济发展的作用,同时也是支持政府施行财税政策的资金来源。税收通常会挤占社会经济发展资源[13]、制约企业创新发展[14]、扭曲物价水平[15]、抑制经济增长。但税收对经济高质量发展的影响不同于经济增长:第一,税收能协调经济体之间的发展关系,兼顾效率与公平,为我国经济高质量发展夯实基础;第二,我国正处于产业结构转型升级的关键时期,税收对产业变革具有引导作用,保障经济迈向更高层级;第三,随着我国出台环境税率,税收将逐步引导传统发展模式转变为可持续发展模式,契合经济发展需要。因此,本文认为税收是推动经济转轨的重要动力,提出假设H1:税收对经济高质量发展具有显著促进作用。

2.2 创新资本投入和创新配置效率的中介作用

提高税收水平能促进创新资本投入间接影响经济高质量发展,具体路径为创新资本投入提升生产效率带动经济高质量发展。税收是政府实施宏观调控的资金来源,能优化营商环境,完善创新设施,引导资本流向,促进创新资本投入[16]。创新资本投入是创新的前提,有效提升地区生产力及核心竞争力,也能催生基础创新和应用创新提升经济发展质量。

降低税收水平能促进创新配置效率提高,间接提升经济高质量发展,具体路径为创新资本配置效率激发创新活力带动经济高质量发展。降低税收水平可以扩大企业自由资金空间,激发企业创新活力,自主进行高效率创新,优化创新资源配置。创新配置效率提高能正确引导经济发展方向,完善城市各类体系建设,促进经济高质量发展[4]。

基于上述分析,创新资本投入和创新配置效率的改善都能促进经济高质量发展,税收水平变化也能对两者产生一定影响。因此,本文提出假设H2:税收不仅对经济高质量发展具有直接促进作用,也能通过创新资本投入和创新配置效率间接影响经济高质量发展。

2.3 税收对创新的门槛效应分析

不同经济增长阶段会催生不同发展需求,税收对创新资本投入和创新配置效率的影响效果也会改变。经济体发展初期,相对资本和资源,劳动力供给过剩,各部门依靠劳动力提升边际生产力[17]。创新需求不高,税收促进作用较弱。当经济体发展到各部门报酬等于劳动边际生产力时,将催生出创新发展需求,追求效率和可持续发展。政府将税收更多转化为创新财政支出,针对高新技术企业推出更多优惠政策,税收对创新的促进作用逐步凸显。税收对创新的影响会随着经济增长水平的提升而改变。因此,本文提出假设H3:税收对创新资本投入和创新配置效率的影响存在门槛效应,具体表现为经济增长能提升税收对创新的促进作用。

3 模型确定和变量选择

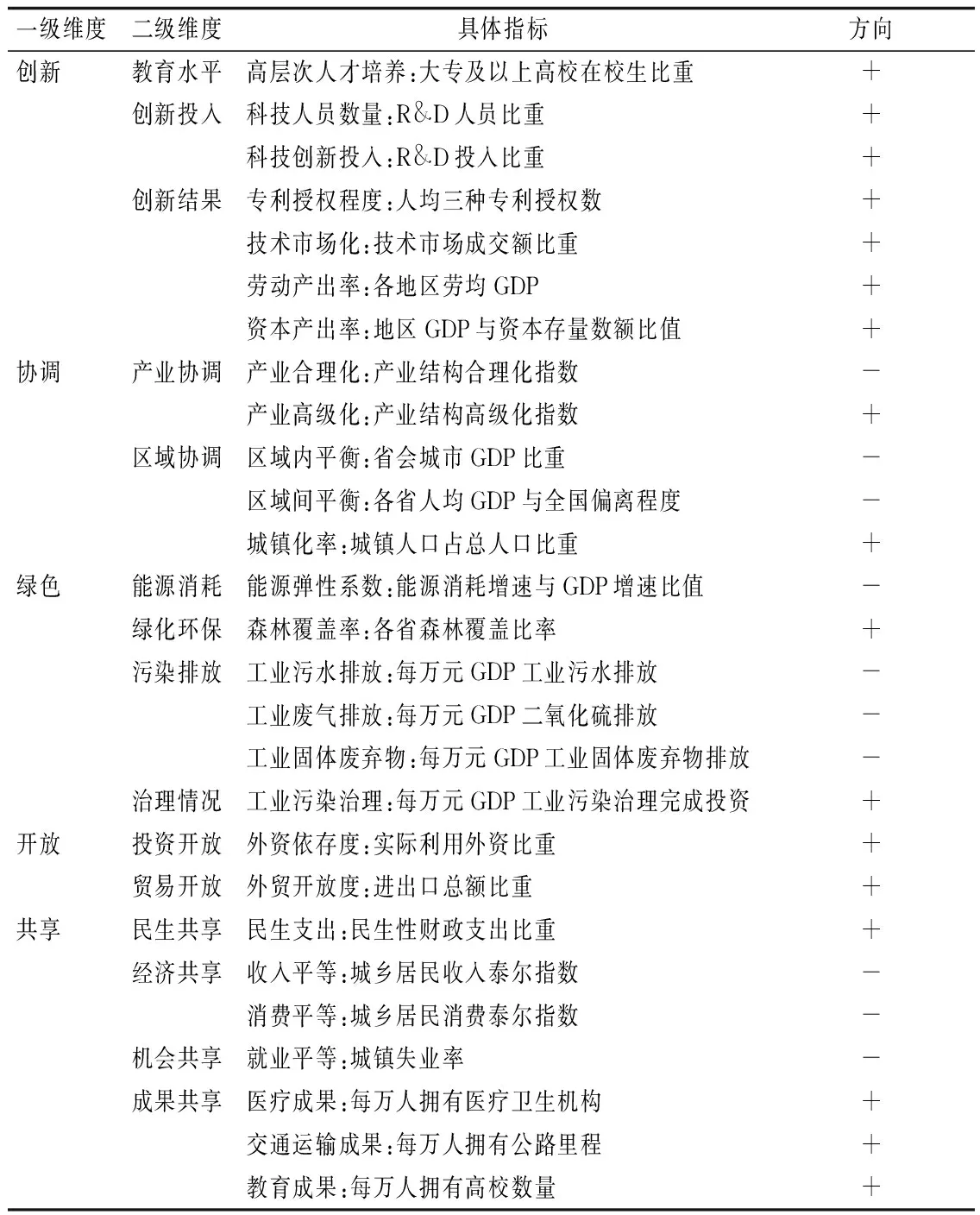

3.1 评价指标构建

本文利用熵权法测度经济高质量发展指数,基于新发展理念,参考现有文献[5-6],构建评价指标体系(见表1)。其中,产业结构合理化指数和高级化指数测度参考干春晖等的方法[18],收入平等和消费平等测度参考王少平和欧阳志刚的方法[19]。

表1 经济高质量发展评价指标体系

3.2 计量模型设定

本文设定的基础计量模型,如模型(1)所示。

本文参考温忠麟和叶宝娟的研究流程,设置模型(2)-模型(4)以检验创新的中介效应[20]。其中,Socreit表示各地区经济高质量发展水平,TBit表示税收水平,CXit代表创新变量(包含创新资本投入和创新配置效率),Xit为控制变量集合,μi控制个体效应,τt控制时间效应,εit为随机扰动项。

Scoreit=δ0+δ1TBit+μi+τt+εit

(1)

Scoreit=α0+α1TBit+∑αXit+μi+τt+εit

(2)

CXit=β0+β1TBit+∑βXit+μi+τt+εit

(3)

Scoreit=γ0+γ1TBit+γ2CXit+∑γXit+μi+τt+εit

(4)

为检验税收影响创新过程中的门槛效应,本文构建门槛效应检验模型(5),并以经济增长水平(YL)为门槛变量。

CXit=β0+β1TBit(YL≤γ1)+β2TBit(γ1

(5)

3.3 变量选择及数据来源

被解释变量为经济高质量发展指数(Score),基于表1利用熵权法进行测度。核心解释变量为税收水平(TB),参考安体富和岳树民提出的小口径税负进行衡量,即税收与生产总值的比值[21]。

中介变量为创新资本投入(InnovationKL)和创新配置效率(mpI)。创新资本投入以劳均创新资本存量表示,即创新资本投入存量与地区就业总人数的比值。创新资本存量参考张军等的方法,具体公式为:Iit=Eit+(1-δ)Ii,t-1[22],其中Eit为创新资本增加值,δ为折旧率。创新资本增加值、相关参数的折旧率和平减指数参考郑世林和杨梦俊的定义[23]。创新资本配置效率参考龚六堂和谢丹阳的方法,设立CD生产函数以边际生产率进行衡量[24],对CD生产函数两边取对数后,利用混合回归得到创新资本投入的产出弹性为0.334 9。

门槛变量经济增长水平(YL)采用劳均生产总值进行衡量,生产总值通过GDP指数进行平减。控制变量包括:政府干预指标(GOV)采用政府财政缺口率进行衡量;产业结构合理化指标(TL)参考干春晖等的方法进行衡量[18];居民消费指标(COST)采用消费品零售总额与生产总值比值进行衡量;所有制结构变量(OWN)采用城镇国有企业就业人数与城镇就业人数比值进行衡量;对外贸易度(OPEN)采用进出口总额与生产总值比值进行衡量。

由于2020年新冠肺炎疫情对我国经济生活造成冲击,相关经济数据存在较大波动,可能影响实证结果的准确性,因此本文选用1999—2019年我国省级面板数据(不含西藏及港澳台)进行实证分析。本文数据来源于各省区市统计局、iFind数据库等数据平台,缺失数据参考郑世林和杨梦俊的方法补齐[23]。本文实证数据描述性统计见表2。

表2 描述性统计

4 实证结果分析

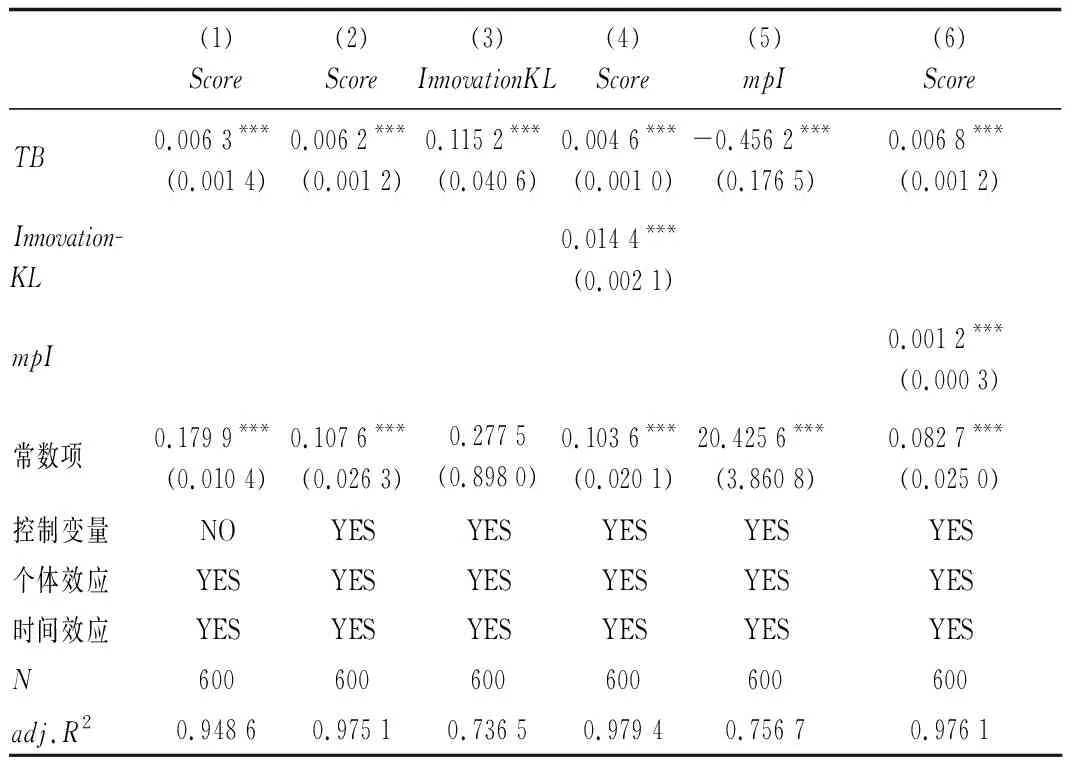

4.1 税收和创新的影响效应分析

本文对模型(1)-模型(4)进行估计,估计结果见表3,其中列(1)-列(2)为基础回归结果,列(2)-列(4)为创新资本投入中介效应检验,列(2)和列(5)-列(6)为创新配置效率中介效应检验。

表3 基础回归和中介效应估计结果

列(1)和列(2)结果显示,税收对经济高质量发展具有显著促进作用,验证了假设H1。列(3)和列(4)结果显示,税收显著促进创新资本投入,税收和创新资本投入显著促进经济高质量发展,即创新资本投入具有显著的部分中介效应。列(5)和列(6)结果显示,税收显著抑制创新配置效率,税收和创新配置效率显著促进经济高质量发展,即创新配置效率具有显著的遮掩效应,遮掩税收促进作用。遮掩效应说明税收政策无法达到促进创新配置效率的预期效果。基于此,本部分实证结果验证了假设H2。

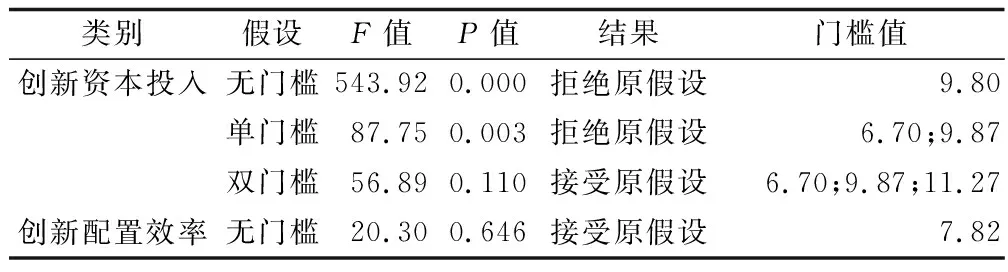

4.2 税收的门槛效应分析

首先利用Bootstrap方法进行门槛效应检验,检验结果显示以经济增长水平为门槛变量,税收对创新资本投入表现出显著的双门槛效应(门槛值6.70和9.87),对创新资本配置效率的门槛效应不显著,本文认为原因在于经济增长没有带动政策管理水平显著提高,创新政策落实不到位(见表4)。

表4 门槛效应检验结果

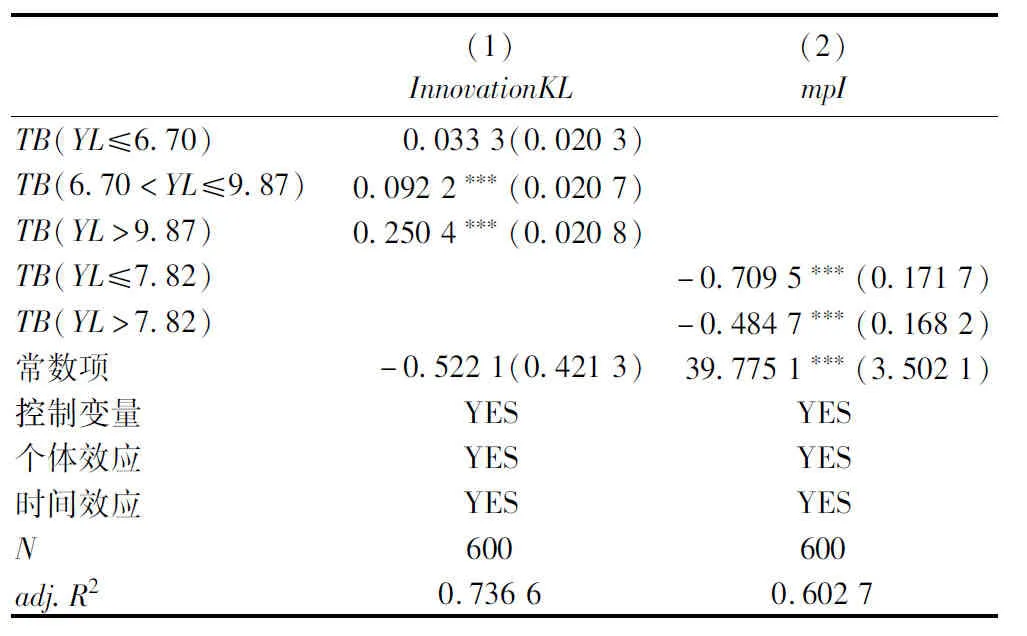

基于模型(5)进行门槛效应估计,结果见表5。列(1)结果显示,经济增长水平跨过门槛值后,税收对创新资本投入的促进作用提升。具体表现为:经济增长水平小于6.70,税收对创新资本投入的促进作用并不显著;经济增长水平超过6.70,税收呈现出显著促进作用且影响效果提升;经济增长水平超过9.87,税收促进作用扩大至最初的8倍。

表5 门槛效应估计结果

本文尝试对创新配置效率进行单门槛估计,列(2)结果显示,经济增长水平跨过门槛值后,税收对创新配置效率的抑制作用降低,说明创新政策正在不断优化,减少创新要素错配。因此,实证结果能验证假设H3中经济增长能提高税收对创新的促进作用,以及税收影响创新资本投入存在门槛效应,但无法验证税收影响创新配置效率的门槛效应。

4.3 稳健性检验

本文稳健性结果不详细列出。本文利用Bootstrap方法检验中介效应的稳健性,同时替换税收水平为财政收入与生产总值的比值[21],检验门槛效应的稳健性。稳健性检验结果均与上述实证结果一致,因此本文结论具有一定稳健性。

5 结论与建议

本文利用2000—2019年省级面板数据构建经济高质量发展评价指标体系,基于中介效应和门槛效应模型厘清税收、创新和经济高质量发展间的关系。研究发现:税收对经济高质量发展具有显著促进作用;创新资本投入和创新配置效率分别呈现显著部分中介效应和遮掩效应;以经济增长水平为门槛变量,税收影响创新资本投入具有显著门槛效应,经济增长水平提高将提升税收促进作用;税收影响创新配置效率的门槛效应不显著,但仍表现出经济增长水平提高将削弱税收的抑制作用。

依据本文结论,提出如下建议。

优化税收,推动创新,落实监督,提升效率。在维持当前税收水平的情况下,不断优化“减税降费”政策,保证创新资本投入。优化政策管理体系,严格申请审核流程,监督资金用途,做到“把补贴用到实处”。

针对性制定区域发展政策,实现落后地区发展追赶。针对发达地区,适度加大税收征管力度,鼓励创新,提升竞争力,更好发挥税收对创新、经济高质量发展的促进作用。针对落后地区,适度减少税收,加大税收优惠,平衡基建与创新关系,提升经济增长速度同时兼顾高质量发展。

猜你喜欢

资源节约与环保(2022年8期)2022-09-20

甘肃教育(2020年14期)2020-09-11

当代陕西(2019年8期)2019-05-09

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

黄河之声(2016年24期)2016-04-22

中国火炬(2015年3期)2015-07-31