逆势大涨创新高,微卡重卡贡献大

——2022年1-10月电动卡车市场特点解析

2022-02-02 07:26:18任诗发

商用汽车 2022年11期

任诗发 | 文

中汽协数据显示,2022年1-10月商用车行业仍在低迷中徘徊,特别是卡车行业仍处于“至暗时刻”。而新能源卡车市场却逆势大涨,一路高歌,成为当前商用车领域一道靓丽的风景线。

毋庸置疑,作为占据新能源卡车9成以上市场份额的纯电动卡车(含纯电动重卡、纯电动中卡、纯电动轻卡、纯电动微卡和纯电动皮卡,下简称“电动卡车”,不包含燃料电池卡车和混动卡车,下同),是当前新能源卡车市场的绝对主体,是推动新能源卡车市场增长的最大力量,也因此成为商用车行业当中最受关注的细分市场。因此研究分析目前电动卡车市场的特点,对当下仍处于困境中的卡车企业或许有一定的实际参考意义。

根据中国汽车流通协会提供的终端上牌信息,2022年10月新能源专用车(编者注:含新能源卡车、客车,下同)销售2.4万辆,创近年同期新高,同比增长48%,其中电动卡车销量占据了新能源专用车销量28.71%的权重,即2022年10月电动卡车实际销量为6 890 辆,同比(2021年10月电动卡车占据新能源专用车的比例为32.67%,实际销量5 227 辆)增长31.8%。

2022年1-10月新能源专用车销售20万辆,创近年同期新高,同比增长71%,其中电动卡车销量占据1-10月新能源专用车销量29.4%的权重,即2022年1-10月电动卡车实际销量为5.88万 辆,同 比(2021年1-10月电动卡车占据新能源专用车的比例为24.75%,实际销量29 080 辆)增长102.2%。

那么2022年1-10月电动卡车市场有哪些主要特点?销往何地?现进行扼要总结分析。

特点一:电动卡车单月跑赢、累计跑赢新能源专用车大盘

表1 为2022年10月及1-10月电动卡车销量同比与新能源专用车大盘比较情况,可以看到,2022年10月电动卡车销量同比增长31.8%,跑输2022年10月新能源专用车大盘48%的增速近16.2百分点。据调研分析,主要原因有:

表1 2022年10月及1-10月电动卡车销量同比与新能源专用车大盘比较情况

一是2022年10月电动轻客物流车同比暴涨带动了新能源专用车大盘的增长。

二是2022年10月换电重卡同比增速创2022年各月新低。

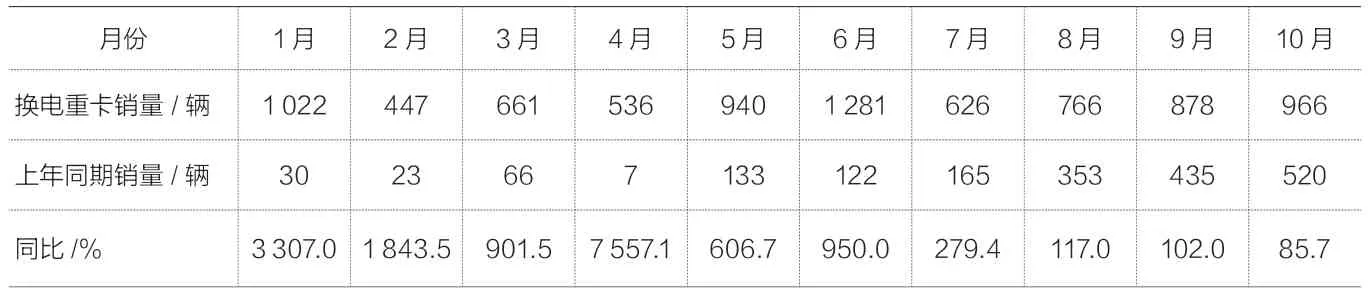

表2 为2022年1-10月各月换电重卡销量及同比情况。2022年10月换电重卡销售966 辆,同比增长85.7%,增速创2022年1-10月新低,这是导致2022年10月电动重电动卡车整体市场增速低于新能源专用车大盘的一个重要原因。

表2 2022年1-10月各月换电重卡销量及同比情况

2022年1-10月电动卡车同比增长102.2%,跑赢2022年1-10月新能源专用车大盘同比71%的增速近31.2 百分点。据分析主要原因有:

一是得益于1-10月换电重卡同比的暴涨拉动。

终端上牌数据显示,2022年1-10月换电重卡销售8 123 辆,同比大涨338%,跑赢1-10月电动重卡205.6%的增速近132.4 百分点(见表3),更是远远跑赢1-10月电动卡车102.2%的增速。当然换电重卡的大涨主要得益于换电式车型具有补能效率高、客户初始购买投入成本低的优势。

表3 2022年1-10月换电重卡同比增速与电动卡车比较

二是得益于电动微卡销量的同比大涨。

中国汽车流通协会的上牌数据显示,2022年1-10月电动微卡占据新能源专用车近4%的权重,是上年同期近1%权重的4 倍,同比可谓暴涨,一定程度上拉升了2022年1-10月电动卡车的同比增长幅度。当然电动微卡的暴涨主要是得益于蓝牌轻卡新规的落地,因为合规的蓝牌轻卡承载能力明显变小,且价格不低,对跑城配运输的部分客户吸引力不大,从而导致这部分转购使用成本比电动轻卡更低的电动微卡。

特点二:电动卡车占据新能源专用车大盘的权重明显增加,电动微卡、电动重卡贡献度较大

表4 为2022年1-10月电动卡车各细分市场销量、占据新能源专用车大盘的权重及同比情况。可以看到:各细分市场占据新能源专用车大盘的权重同比有增有减,而其销量同比均呈现较大幅度的增长。可见电动卡车市场发展势头较好。

表4 2022年1-10月电动卡车各细分市场销量、占据新能源专用车大盘的权重及同比情况

电动卡车占据新能源专用车大盘的权重为29.4%,同比增加4.65 百分点,说明2022年1-10月电动卡车市场发展速度明显要快于新能源专用车整体市场。据分析主要是“双碳”战略的持续发力,推动了重卡电动化进程的加速;加上蓝牌轻卡新规落地,微卡电动化也明显加快,促进了2022年1-10月电动卡车占据新能源专用车大盘的权重明显增加。具体到各细分车型:电动微卡同比暴涨575.9%,领涨电动卡车各细分市场;其次是电动重卡同比增长171.2%;再次是电动皮卡同比增长70.4%;电动轻卡同比增长51.9%,增速居第4;电动中卡同比属于净增长。

总之,2022年1-10月电动卡车占新能源专用车权重同比明显增加,其中电动微卡、电动重卡贡献度大,表现亮眼。

特点三:电动卡车区域流向极度不均衡

1.电动重卡流向:唐山独大;石家庄、长沙分别居第2、第3

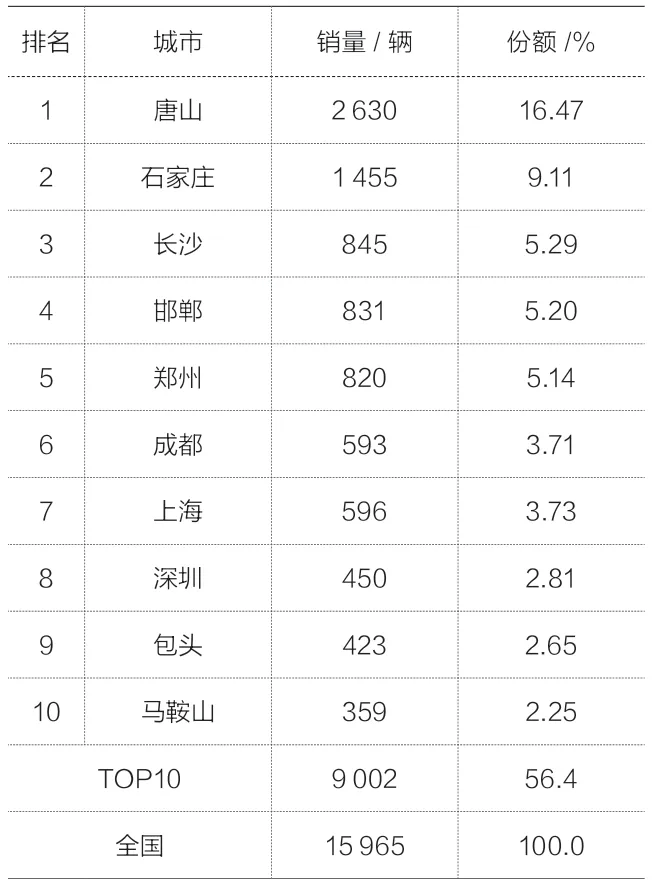

表5 为2022年1-10月电 动 重 卡流向TOP10 城市排名,其中,唐山、石家庄和长沙居前3。唐山是唯一销量超过2 000 辆(2 630)、市场占比超15%(16.47%)的城市。TOP10 合计占比近6 成(56.4%),可见电动重卡区域流向是极不均衡的。

表5 2022年1-10月电动重卡流向TOP 10 城市排名

表5 2022年1-10月新能源牵引车销量TOP 10 排名情况

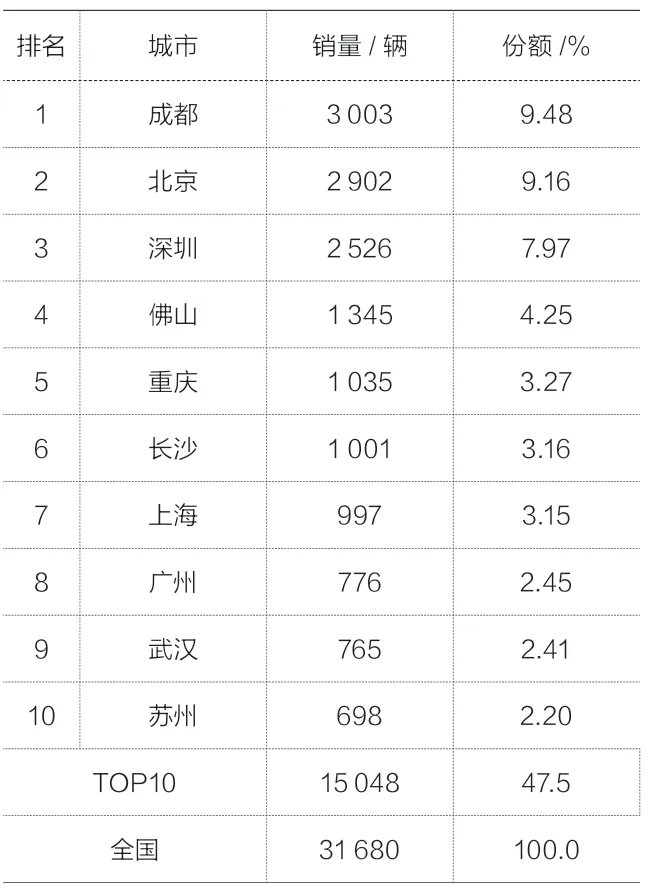

2.电动轻卡区域流向:成都、北京、深圳居前3

表6 为2022年1-10月电动轻卡流向TOP10 城市排名,成都、北京、深圳居前3。这3个区域市场占比均在7%以上,成都是唯一销量超过3 000 辆(3 003 辆)的城市。另外市场占比超3%的城市还有佛山、重庆、长沙、上海等。

表6 2022年1-10月电动轻卡流向TOP 10 城市排名

表6 2022年1-10月新能源牵引车流向TOP10 城市情况

TOP10 合计占比近5 成(47.5%),可见电动轻卡的区域流向也不平衡,但市场集中度比电动重卡要低,毕竟新能源轻卡物流车在全国的示范推广应用比电动重卡要早。

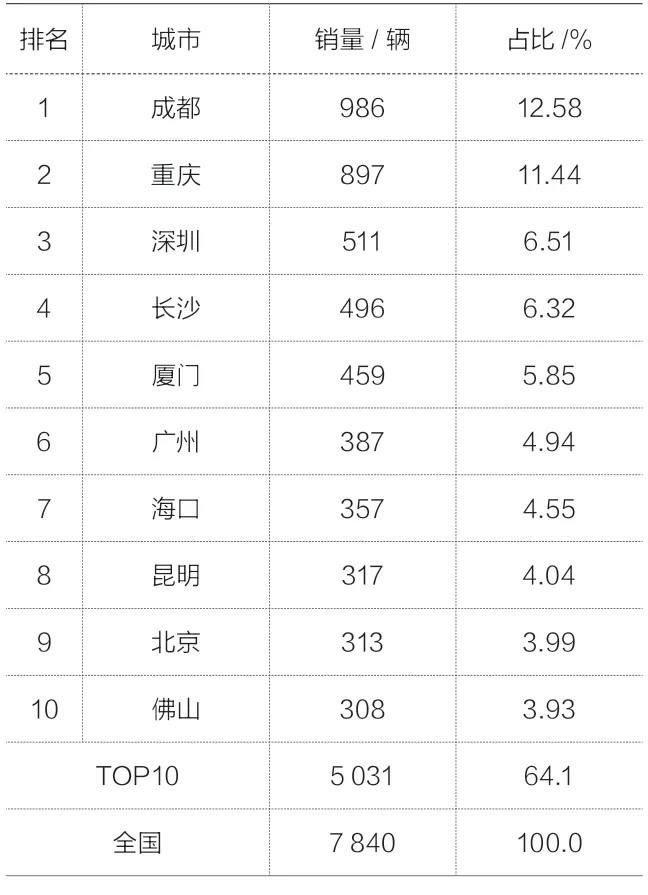

3.电动微卡区域流向:成都、重庆、深圳居前3;TOP10 合计占比超6 成

表7 为2022年1-10月电动微卡流向TOP 10 城市排名,其中,成都、重庆、深圳居前3,这3个区域市场占比均在6.5%以上,成都是唯一销量接近1 000 辆(986辆)的城市。另外市场占比超5%的城市还有长沙、厦门等。TOP10 合计占比超6 成(64.1%),可见电动微卡的区域流向也不平衡,且市场集中度比电动重卡和电动轻卡都要高。

表7 2022年1-10月电动微卡流向TOP 10 城市排名

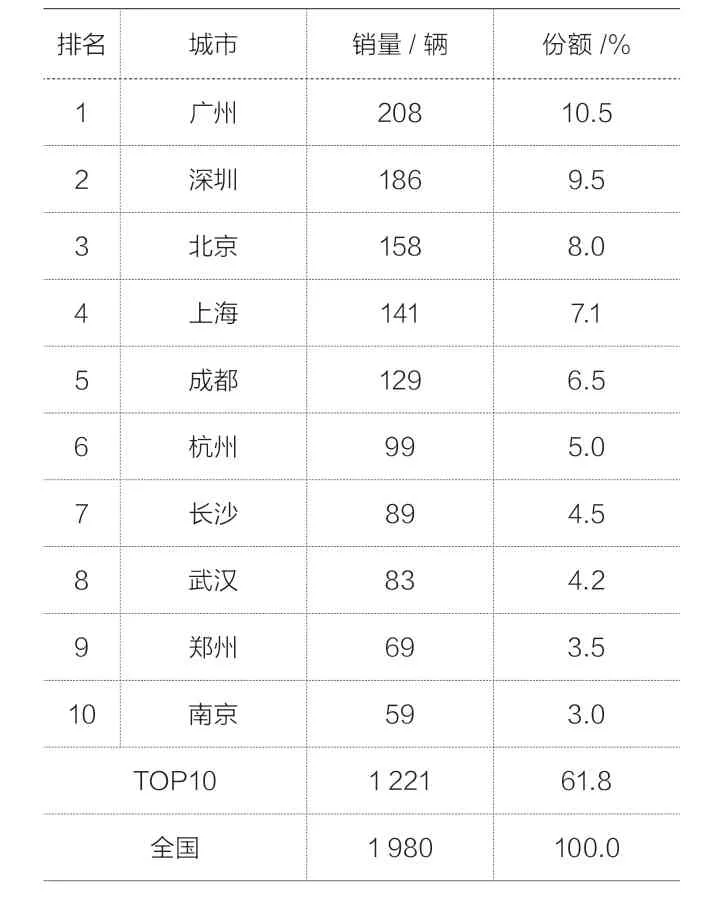

4.电动中卡区域流向:广州、深圳、北京居前3

表8 为2022年1-10月电动中卡流向TOP10 城市排名,其中,广州、深圳、北京居前3,这3个区域市场占比均在8%以上,特别是广州是唯一销量超过200 辆(208 辆)、市场占比超出10%的城市。另外市场占比超5%的城市还有上海、成都和杭州等。

表8 2022年1-10月电动中卡流向TOP 10 城市排名

TOP10 占比超6 成(61.8%),可见电动中卡的区域流向也极度不平衡,但市场集中度比电动重卡和电动轻卡都要高,但比电动微卡要略低。

总之,2022年1-10月电动卡车区域市场流向极度不均衡,电动重卡主要流向唐山、石家庄等城市;而电动轻卡、电动微卡等则主要流向大西南和沿海港口等城市较多。D

猜你喜欢

汽车实用技术(2022年4期)2022-03-07 03:47:50

汽车纵横(2021年8期)2021-08-25 01:24:10

井冈教育(2020年6期)2020-12-14 03:04:42

汽车观察(2018年10期)2018-11-06 07:05:28

专用汽车(2018年10期)2018-11-02 05:32:26

股市动态分析(2016年3期)2016-09-27 16:31:48

专用车与零部件(2016年6期)2016-03-13 08:02:02

中国卫生(2015年7期)2015-11-08 11:09:44

专用汽车(2015年8期)2015-03-01 04:10:54

专用汽车(2015年4期)2015-03-01 04:09:22