我国房地产业发展趋势分析

2022-02-01 11:55胡永安徽财经大学财政与公共管理学院安徽蚌埠233041

中国房地产业 2022年33期

文/胡永 安徽财经大学财政与公共管理学院 安徽蚌埠 233041

引言:

我国房地产业的未来发展趋势如何?房地产行业真的会走向衰落么?这是业界和学界普遍关注的问题。我国房地产业起步于上世纪80 年代,伴随着国家改革开放不断成长;得益于国家大力推动城镇化进程,在本世纪又进一步发展壮大。作为国民经济的支柱产业,房地产对我国经济的贡献可以说功不可没。但是,任何产业都是在不断发展变化的,都有其运行的周期性,房地产业也不例外。那么我国房地产业经过几十年的成长、发展,目前的状况如何?处于什么样的发展阶段?未来将如何演进?本文拟通过收集资料,分析数据回答以上问题。

1、我国房地产业的现状

经过30 多年的快速发展,我国房地产业现在已经初具规模。根据中国统计数据支持系统,到2019 年,我国房地产开发企业有99544 个,从业人员2937379 人,房地产业对我国经济的综合贡献率都在20%以上,是名副其实的国民经济支柱。

1.1 政府调控稳中趋紧

国家住房和城乡建设部会同人民银行,于2020 年8月20 日,召开了重点房地产企业座谈会。会议明确了重点房地产企业资金监测和融资管理规则,涉及“三道红线”和“四档管理”。所谓“三道红线”是指监管部门给房地产企业融资设定的三道门槛:第一,剔除预收款后的资产负债率大于70%;第二,净负债率大于100%;第三,现金短债比小于1.0。

所谓“四档管理”,就是依据上述三道红线,将房地产企业的资产负债情况按“红、橙、黄、绿”四档进行管理。第一档红色:同时踩中三条红线的企业,即三项全都超标,将被标记为红档。这类企业的有息负债规模不得增加,就是不予贷款;第二档橙色:只触两道红线,即只有两项超标的房地产企业,其有息负债规模年增速不得超过5%;第三档黄色:只触一道红线,即只有一项超标的房地产企业,其有息负债规模年增速不得超过10%;第四档绿色:没有触碰红线,即三项都不超标,这类房地产企业的有息负债规模年增速不得超过15%。

以此次会议为标志,我国开始了新一轮规模化房地产调控。据相关机构统计,今年上半年我国中央及地方各级政府出台的各类房地产调控政策就超过260 条之多,足见我国房地产调控的形势依然是很紧迫的。当然,我国房地产调控是严格贯彻“房住不炒”的政策,目标是“稳地价、稳房价、稳预期”。过去房地产市场大起大落的重要原因之一,就是房企的高杠杆扩张行为。未来房企的融资扩张将受到严格控制这将使得土地市场周期性波动减弱,市场更加平稳。

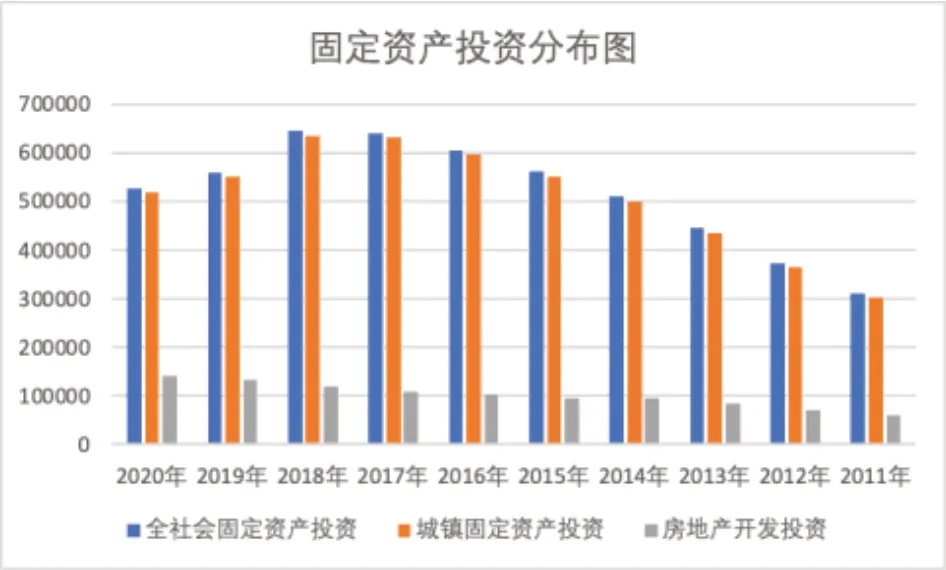

1.2 固定资产投资增长稳中有降

据图1,可以看到最近10 年来,我国全社会固定资产投资呈现筑顶回落的状态,顶部出现在2017、2018 年。而房地产投资的表现却不一样,这主要是由于房地产投资的滞后性造成的。按我们分析,我国房地产投资目前正处于筑顶阶段:2018 年同比增长9.44%,2019 年同比增长10%,2020 年同比增长6.99%。2021 年,按现有投资状况,以及“三道红线”和“四档管理”的调控力度,房地产投资增长将会进一步下降。所以,随着房地产投资增速的进一步下降,房地产投资的顶部也将很快到来。我们预测的顶部就在2020、2021 年,最迟不会超过2022年。投资顶部的出现,对于房地产业的发展具有十分重要的意义,它可能是房地产业进入新的发展阶段的重要标志。

图1 2011-2020 我国固定资产投资走势 单位:亿元

1.3 房地产市场运行总体平稳

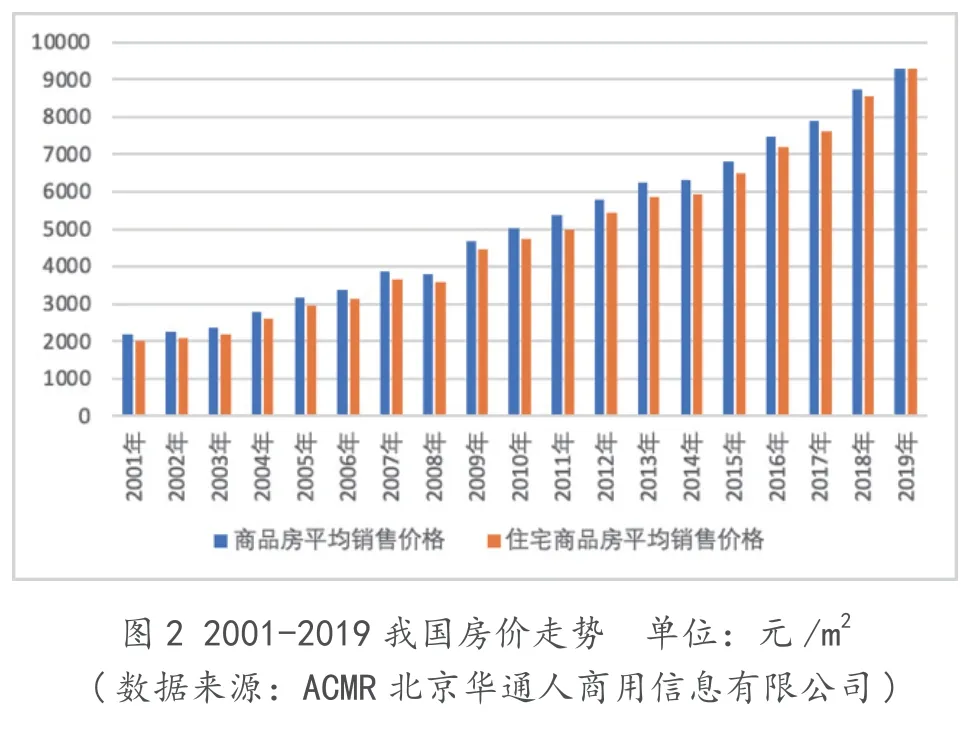

经过三十多年的成长、发展,我国房地产市场历经几次曲折,现在已经进入平稳发展时期。这表现在以下几个方面:首先是房地产市场规模巨大。如前文所述,目前我国有10 万家左右的房地产开发企业,有300 万左右的从业人员队伍。2020 年实现商品房销售面积17.6 亿m2,实现商品房销售收入17.3 万亿元(数据来源:中国统计数据应用支持系统)。可见,我国房地产业依然是名副其实的国民经济支柱。其次,房地产市场运行机制不断完善、市场运行平稳。随着我国《土地管理法》、《房地产管理法》等一批法律法规的修订完善,房地产市场运行程序化更强,市场管理更加有法可依。加之从党的十九大以来,我们坚持“房住不炒”的原则,各地陆续出台不同形式的限购、限价、限贷的调控政策,使房地产市场一直在有序、可控的范围内平稳运行。第三,房地产市场价格小幅波动,

1.4 房地产市场竞争激烈,开发商开始分化重组

1.5 房地产价格可能进入筑顶时期

2.我国房地产业发展阶段论

3、房地产业未来发展趋势分析

3.1 房地产进入薄利时代,价格增长缓慢

3.2 二手房市场将逐渐成为主力市场

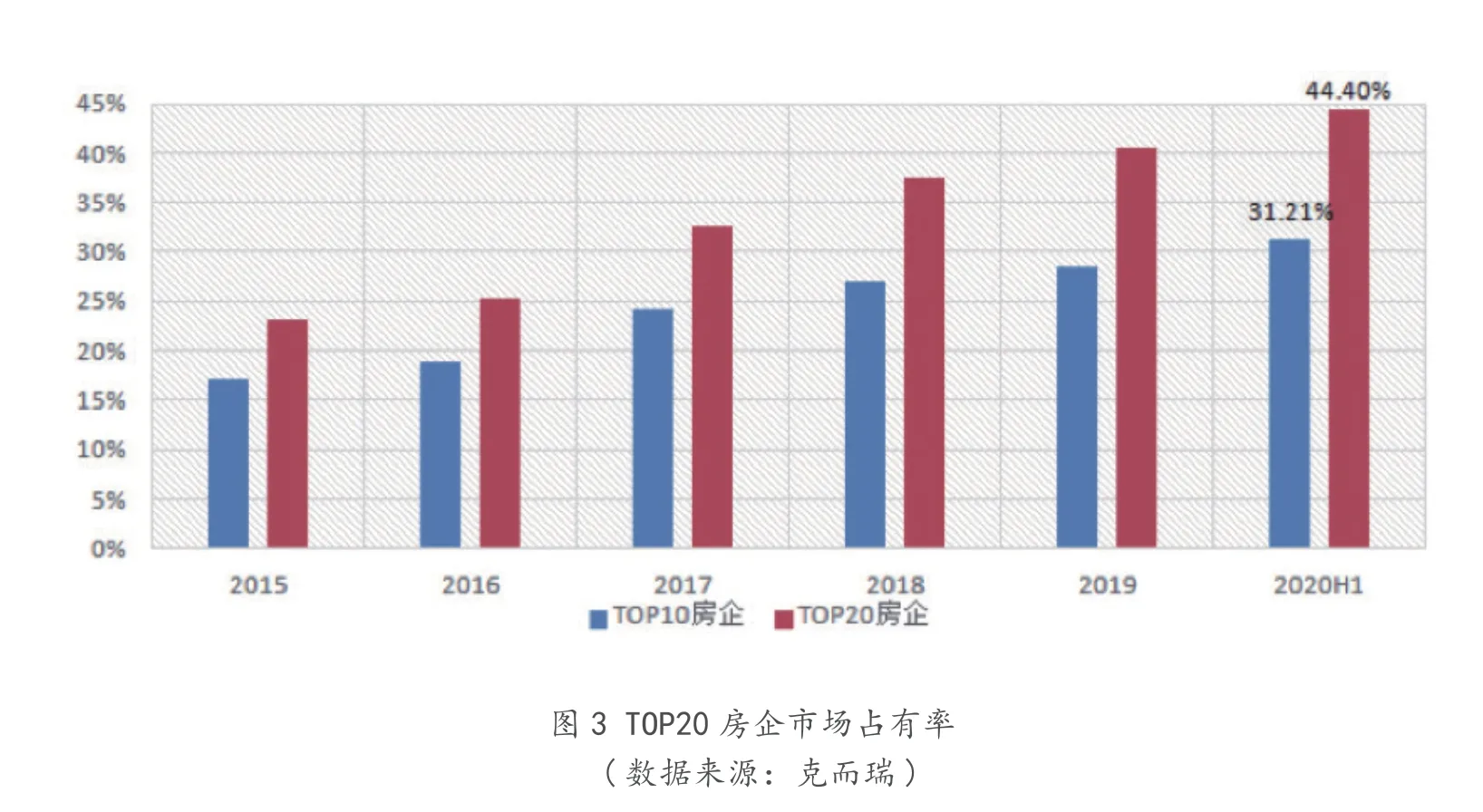

3.3 行业集中越来越显著

随着行业的发展,资源、市场等向少数大企业集中。这一规律在房地产业似乎更加显著。这可能与房地产行业成长空间巨大、周期性显著、地域性强等特征有关。随着我国房地产业的不断成长、发展,由原来的粗放经营、门槛较低,大量各类企业不断涌入,到现在的较为完善、相对规范、运营复杂、竞争激烈,不少企业在竞争中被淘汰。正如前文所述,今年上半年就有200 多家房地产企业进入破产清算程序。

随着经济发展,市场进一步成熟,这种集中的趋势可能会越来越显著。图3 是2015—2020 年,我国房企TOP10 和TOP20 市场占有率的变化情况。从图中可以看出,我国头部房企的市场占有率逐年提高,到现在已经快接近50%了。要知道我国目前有大小各类房地产企业近10 万家,而头部20 家企业竟占据了接近一半的市场份额。房地产业的集中程度可见一斑。

3.4 转型流通、租赁服务、物业管理等势在必行

如上文分析,未来我国房地产业将从过去的以房地产开发为主业转变为以房地产流通、租赁及物业管理等为主业的全服务型行业。房地产开发还会有,但是数量少,规模小,因为房地产开发的空间和利润都被大幅压缩。而与此对应,房地产流通、租赁和物业管理等将获得蓬勃发展的机会,产业链将更加多元丰富。首先是房地产流通,主要是指二手房买卖。前文已分析,未来二手房买卖将成为我国房地产市场绝对主力,所以要求众多房地产企业都必须从事或参与二手房买卖。其次是房屋租赁服务。未来我国的房屋租赁市场规模将逐步扩大,经营者的实力也将逐步壮大,加上网络化、信息化、数字化的全面融入,房屋租赁将释放出巨大的市场发展潜力,形成新的业态。目前我国房屋租赁市场的房源分布仍然以个人普租和城中村为主,占比分别达到了67%和28%。而以机构为主的分散式品牌公寓和集中式品牌公寓仅分别占据4%和1%。对比发达国家状况,我们的房屋租赁市场成长空间巨大。虽然我们目前的租赁模式尚不成熟,仍有许多亟待解决的问题,但长期来看,房屋租赁将是业态创新的重要方向之一,能够形成庞大的市场规模,成为未来房地产业新的、重要的经济增长点。第三是物业管理服务。随着经济发展,市场变迁,以及房地产业的转型升级,巨大的房地产存量将给物业管理带来巨大的市场空间。而且,随着网络技术、人工智能等的引入,新型物业管理将成为未来房地产业又一经济亮点。

4、房地产业发展的对策建议

(1)作为房地产市场的重要参与者,政府的角色依然至关重要。面对正在转型升级的房地产业,和竞争激烈的市场形势,政府应该未雨绸缪,早做布局,以取得引导方向、宏观调控的主动。目前建议政府管理部门做好两件事:一是继续坚持“房住不炒”的原则不动摇,落实“三道红线”、“四档管理”等房地产市场调控政策措施,维护社会主义市场经济的初心、使命;二是科学决策,准确把握房地产业发展趋势,采取措施,顺势而为,主动促成房地产业转型升级。

(2)对于房地产企业来说,首先是正确判断房地产业的发展趋势。正确的判断来源于科学的分析,所以企业应该不惜投入人财物力,借助各种手段,采取各种措施,以期准确把握趋势。如果方向把握错误,则可能导致差之毫厘,谬以千里。其次是顺势而为,早做布局,以期取得先机。早规划、早部署,常常能在市场竞争中取得先发优势,所以对于很多房地产企业来说,别再死抱着房地产开发不放手,抓紧布局房地产流通、租赁,拓展物业管理,可能是他们的死生大计、存亡之道。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

英语世界(2022年9期)2022-10-18

昆明医科大学学报(2022年1期)2022-02-28

学苑创造·A版(2020年12期)2020-01-07

中国外汇(2019年15期)2019-10-14

活力(2019年22期)2019-03-16

意林·全彩Color(2018年9期)2018-10-12

人大建设(2018年7期)2018-09-19

领导决策信息(2017年14期)2017-06-21

中国卫生(2015年10期)2015-11-10