上市公司股权激励的强度与公司业绩:基于股权性质、现金流约束角度

2022-01-23 07:45:20曹小武

湖北社会科学 2021年12期

曹小武,熊 甜

(1.湖北经济学院 金融学院,湖北 武汉 430205;2.东风汽车财务公司,湖北 武汉 430056)

股权激励(Stock Incentive Compensation)最早是由美国的FETZER公司于1952年设计推出,它是通过给予公司高管部分附条件的股权使其可以从股东的角度来考虑企业的运营管理,并且和公司共同承担所面临的风险,以此使其能够为公司长远发展而奋斗的一种激励措施。中国证监会于2006 年元旦正式实施《上市公司股权激励管理办法(试行)》,使得股权激励制度在我国正式得到政府的官方认可,其亦成为我国上市公司实施股权激励的重要指示性文件。2016 年7 月13 日,证监会颁布《上市公司股权激励管理办法》,并于2016 年8 月13 日起正式实施,其以信息披露为核心,推行“宽进严管”的监管转型理念,最大限度地让上市公司根据自身需求来决定股权激励方案,让上市公司进行市场化约束,监管部门则主要是进行事后监管、问责及追究。新规的出台,有效地规范了我国上市公司的股权激励行为,使上市公司能够结合自身情况灵活操作,促进企业稳定发展。

一、国内外研究文献简要综述

上市公司的股权激励效应作为股权激励研究的重要方向,国内外学者关于股权激励效应已开展了较为丰富的研究探索,其研究大部分集中在股权激励的短期股价效应和长期业绩效应两个方面。在股权激励的长期业绩效应的研究结论方面,有的人指出股权激励能显著提高公司业绩;还有一些人提出,股权激励与企业的长期业绩之间呈现反向关系或者并不存在关联;除此之外,也有部分学者运用实证分析的方法证明了股权激励与公司长期业绩呈非线性相关关系。综上而言,比较有代表性的观点有以下4种:正相关论、负相关论、中性论以及非线性相关论。

正相关论认为股权激励对公司业绩增长有良好的促进作用。国外学者Jensen和Meckling(1976)率先建立“利益趋同假说”,此假说指出,管理层持股会使得股东与高管的目标函数相一致,进而降低代理成本,改善企业的业绩。[1](p305-360)Leland 和Pyle(1977)将信息不对称及道德风险作为控制变量纳入资本结构模型,利用模型对“利益趋同假说”进行实证检验,发现股权激励能够促进企业长期业绩的改善。[2](p371-387)Kedia和Mozumdar(2002)以异常收益率为中介指标构建上市公司的绩效评价体系,通过对200家实施股权激励的纳斯达克上市企业的经营成绩进行评价研究,指出上市企业的股权激励可以有效推动企业的经营成绩显著提升。[3]

国内比较有代表性研究者如葛文雷、荆虹玮(2008),林大庞、苏冬蔚(2011),王传彬、巩建信、曹前(2014),,张肖飞、张摄、李欣(2016),朱丽娟(2016),叶鹏、刘禄宾(2016),宋玉臣、李连伟(2017)等大多从盈余管理、企业性质等角度,运用诸如HecKman模型、变截距随机效应模型、结构方程模型或者案例分析法对股权激励长期业绩效应进行研究后,得出了股权激励与上市公司长期业绩呈或强或弱的正相关关系,同时股权激励效果存在一定年限的时滞。[4](p84-88)[5](p162-177)[6](p158-159)[7](p48-52)[8][9](p124)[10](p133-139)负相关论则认为股权激励对公司长期业绩的增长不利。国外学者的研究方面,最有代表性的就是Fama和Jensen(1983)提出的“管理者防御假说”,该理论认为管理层的持股比例与其在董事会的投票权和影响力正相关,管理层高比例持股可以实现他们的非价值最大化目标而对他们的职位与收入不会产生大的影响,进而对企业的业绩增长造成不利影响。[11]Ghosh和Sirmans(2003)以房地产信托基金公司为样本,进行实证研究分析后,发现高管持股对企业绩效的提高不利。[12](p151-184)国内学者的研究方面,关于股权激励与上市公司长期业绩负相关的研究结论较少。

中性论的支持者认为股权激励与公司长期业绩之间并不存在相关关系,实施股权激励与否并不会对公司长期业绩产生影响。Lorderer、Martin(1997)以1978-1988 年间实施股权激励的公司的基本数据作为样本,运用实证法探究股权激励与公司长期经营业绩之间的关系,发现公司的长期经营业绩并不会因为管理层持股而提高。[13](p223-255)Him⁃melberg、Hubbard、Palia(1999)将企业的特征因素和企业的影响因素纳入实证模型,发现高管的持股比例与公司长期业绩之间的关系无法通过实证得出。[14](p353-384)Bebchuk、Fried(2003)在数据更新的情况下对股权激励与企业长期业绩改善两者所存在的关联加以实际验证之后提出股权激励与企业长期业绩的改善不相关的结论。[15](p71-92)国内的卢轶遐(2017),郭莹莹、柳冬梅(2017)选择了样本公司的股权激励与其业绩之间的关系进行实证检验后,得出股权激励与上市公司长期业绩之间不存在相关关系。[16](p108-111)[17](p691-698)

非线性相关论认为股权激励与公司长期业绩之间存在区间效应。Morck、Shleifer、Vishny(1988)通过对股权激励的长期业绩效应开展实际验证分析,结果显示,股权激励与上市企业的长期业绩之间存在非线性相关关系的结论,并指出股权激励与公司长期业绩关系之间存在阈值,分别为5%和25%,当股权激励强度超过5%时两者呈负相关;而当股权激励强度超过25% 时两者呈正相关。[18](p293-315)McConnell、Servaes(1990)通过研究后得出了与Morck、Shleifer、Vishny 类似的研究结论,其认为股权激励强度低于50%的时候,股权激励与企业长期业绩正相关,而当股权激励强度高于50%的时候二者负相关。[19](p595-612)国内的研究者如章雁、樊晓霞(2015),吴娟、俞静(2017),李春玲、聂敬思(2018)大多以一定年限间实施股权激励的中小企业板公司为研究对象,运用对比分析法对进行股权激励之后企业经营业绩所发生的变化加以对比分析研究,并指出股权激励期限内公司业绩呈倒U型,并且发现股权激励强度与上市公司长期业绩非线性相关。[20](p405-410)[21](p198-204)[22](p87-93)

对股权激励效应的相关文献回顾后发现在股权激励的业绩效应方面,大多都是用多元回归分析或(0,1)虚拟变量法对两者之间的关系进行实证检验,但是在替代变量的选取上不够全面,对研究结果也较少涉及显著性检验。在股权激励的长期业绩效应方面,股权激励的相关替代指标进一步丰富,并运用多种显著性检验的方法对股权激励的长期业绩效应进行显著性检验,与此同时,还从股权性质与现金流约束的角度对股权激励的长期业绩效应进行回归分析,以探究股权性质与现金流约束对股权激励的长期股价效应的影响。

二、股权激励的强度与长期业绩效应实证研究

(一)研究假设。

前述Jensen and Meckling(1976)提出的“利益趋同假说”认为股权激励有利于促进上市公司长期业绩的改善,[1](p305-360)Fama and Jensen(1983)提出的“管理者防御假说”则认为股权激励不利于企业长期业绩的改善,[11]基于以前学者研究结论的矛盾并结合我国上市公司股权激励的实际情况,在我国实施股权激励是否有利于上市公司长期业绩的改善呢?据此本文提出假设一:

H1:上市公司实施股权激励能够显著地促进公司长期业绩增长。

根据Morck、Shleifer、Vishny(1988)的实证研究结论:股权激励与企业的业绩呈倒U 型非线性关联,同时股权激励和企业的业绩关系之间存在阈值。[18](p293-315)宋玉臣、李连伟(2017)等的实证结果是支持Morck 等的观点的,但是也有学者通过自己的研究得出来不同的观点,[10](p133-139)卢轶遐(2017)认为股权激励与上市公司的长期业绩改善并没有相关性。[16](p108-111)那么我国上市公司的股权激励与其长期业绩之间到底存在什么样的关系呢?据此本文提出假设二:

H2:上市公司股权激励强度与公司的长期业绩间呈倒U型的非线性相关关系。

由于股权性质的差异及现金流约束的影响,股权激励与公司长期业绩之间的关系可能会存在差异,本文提出假设三:

H3:在股权性质和现金流约束不同的情况下,股权激励强度与公司长期业绩之间并非都呈倒U型的非线性相关关系。

(二)样本的选取与说明。

本文以2010年至2016年间上市公司的股权激励公告事件作为样本数据,之所以选择2010 年至2016 年作为研究区间,主要是自2010 年开始我国上市公司实施股权激励的热情空前高涨,同时股权激励行权时间一般安排为3年,观察其业绩变化需要时间。本文主要研究数据均来自国泰安CSMAR数据库,经过样本筛选后在上述1003家上市公司中得到共计801个样本公司的1040个样本数据,样本筛选标准包括以下几项:(1)两个事件相差150天之内的剔除;(2)未实施终止的上市公司剔除;(3)ST及金融类的上市公司剔除;(4)数据缺失的上市公司剔除。

(三)变量设定。

1.自变量。

本文的自变量选取的是股权激励强度。经过前文的文献梳理,发现大部分学者都是采用管理层持股比例来替代上市公司的股权激励强度,这主要是由于数据易于获取,但是管理层持股不是一次性获得的,而是通过多次股权激励累计获得的,如果以这个所谓替代变量不太合理。为了提高研究的准确性,本文以股权激励方案中激励的股份数与当时公司总股本的比值作为股权激励的替代指标。我们认为这个指标更能反映上市公司股权激励的强度。

2.解释变量。

本文的因变量选取的是上市公司的业绩。从国内外有关专家学者对股权激励的企业绩效评估指标来说,每个人所选取的公司绩效的替代指标也存在较大的差异,总体来看,公司绩效的替代指标主要可以分成两类:一类是上市公司的市值绩效替代指标,例如托宾Q 值;而另一类则是上市公司财务绩效替代指标,例如ROE、EPS 等指标。由于我国证券市场发展较国外而言比较滞后,各方面的政策制度还有待完善,监管机制不成熟和监管效率低下的问题也普遍存在,证券市场的有效性并没有达到西方发达国家的水平,因此托宾Q值无法全面体现出国内上市企业的真实绩效状况,因此本文利用财务绩效来作为替代。本文选取ROA和ROE作为上市公司的绩效替代指标。

3.调节变量。

考虑到上市公司的股权性质及自由现金流量可能对上市公司股权激励的业绩效应产生影响,本文将上市公司股权性质及自由现金流量设置为二分变量并进行“0-1”赋值:若所选取的企业是国企,那么赋值就是1;如果所选取的企业不是国企,那么赋值就是0;若样本公司的自由现金流量大于零,则赋值为1;若样本公司的自由现金流量小于零,则赋值为0。

4.控制变量。

由于上市公司绩效的影响因素众多,既包括宏观经济发展的因素,也有行业因素,还包括公司自身能力因素,为了更加科学地探讨股权激励与上市公司长期业绩之间的关系,就必须排除一定的影响因素,这主要是通过对相关变量加以控制来实现的。本文主要选取以下7个因素作为控制变量:负债能力(资产负债率)、经营能力(资产周转率)、营收能力(营收增长率)、股权集中度、固定资产占比、现金持有量和上市年限。所有变量的具体计算方式如下表1所示。

表1 主要的变量设定

(四)实证结果及分析。

1.描述性统计。

本文对各变量进行描述统计分析,详细情况由表2可知。

表2 各变量的描述性统计

对于因变量公司绩效,样本上市公司净资产收益率的平均值为7.8%,标准差为0.105,说明不同上市公司之间的ROE 差异较大。样本上市公司总资产收益率的平均值为4.7%,公司之间的平均差异约为5.5%。

对于自变量股权激励强度,样本上市公司发放股票平均占股本的0.134%,说明我国上市公司在实施股权激励时还比较保守,股权激励的强度较低,可能是基于控制权和相关法规的考虑。

对于调节变量State,本文将其设置为“0-1”二分变量,其中若公司为国有控股上市公司,则取值为1,若公司为非国有控股的上市公司则取值为0。统计结果显示State 的平均值为0.395,说明实施股权激励的私营公司的占比较高。采用同样的方法将调节变量FCF 设置为“0-1”二分变量,统计结果其均值为0.206,说明每年产生的现金流小于零的企业占样本公司的比例为20.6%。

对于控制变量Leverage,其均值为1.57,说明样本上市公司的平均资产负债率为1.574%,债务水平非常低,资本结构较为合理,经营稳健。Turnover的平均值为0.669,说明样本公司资产周转率的平均值为0.669,资金周转期限较长。Growth 的均值为0.19,表明样本公司营业收入增长率的平均值为19%。CR10的平均值为59.067,说明前十大股东平均持股占到公司总股份的59.067%,股权较为集中,但没有达到一股独大的程度。PPE的均值为0.218,说明固定资产平均占总资产的21.8%。Cash Hold⁃ing 的平均值为0.023,说明样本上市公司现金持有量平均约占总资产的2.3%,现金持有量较低。Firm age的均值为6.998,说明样本公司的平均上市年龄为6.998年。

2.相关性分析。

为了进一步分析各变量之间的相关关系,本文采用Pearson相关性分析,分析结果如表3所示。从表格中可看出,控制变量与自变量之间相关系数最高的是State与Firm age间的0.464,小于0.7,表明回归中各变量之间存在多重共线性的可能性较低。Strength 与ROE 和ROA 的相关系数都是显著为正的,表明股权激励强度越高,公司的长期业绩越好,H1得以验证。

表3 各变量之间的相关性分析结果

3.多元回归分析。

为了检验我国上市公司的股权激励与其长期业绩之间的关系,本文以ROE 作为被解释变量,股权激励的股份数与总股本的比值作为解释变量,资产负债率、总资产周转率、营收增长率、股权集中度、固定资产占比、现金持有量、上市年限等作为控制变量,并考虑实施股权激励的上市公司的行业和实施年份的固定效应以构建多元回归模型,实证检验股权激励的强度与上市公司长期业绩间的相关性。建立的回归模型如下:

根据上述回归模型利用Stata14.0 统计软件完成,具体结果如表4所示。

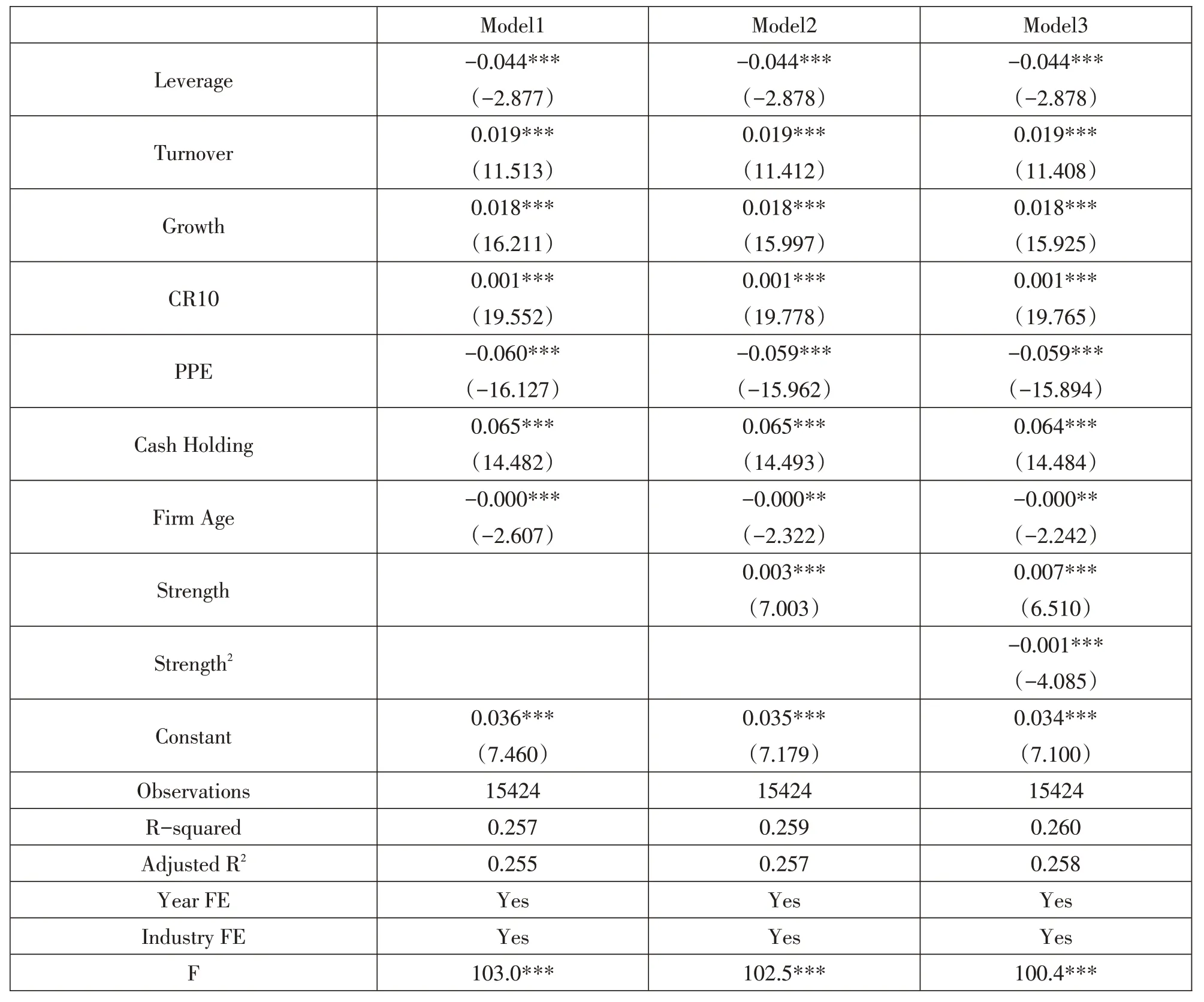

表4 股权激励强度对ROE的回归结果

根据表4 的多元线性回归结果,Model1 仅包含了控制变量,Model2 和Model3 逐步增加了Strength和Strength的二次项。在回归中仍然控制了年份与行业的固定效应,并且使用white 稳健性估计来估计系数的标准差,消除了可能存在的异方差带来的问题。F统计量大于6,均通过了1%的显著性检验,表示回归模型较为显著,R2高于0.182,表明模型有较好的拟合效果。在Model2 和Model3 中strength的回归系数为正,且通过了1%的显著性检验,说明股权激励强度与其绩效正相关。在Model3 中,Strength2的系数在1%的水平显著为负,表明股权激励强度与企业绩效之间存在倒U型的关系,即股权激励强度增加时会促进企业绩效,但高于某一临界值后,股权激励强度的增加反而会抑制企业绩效,H2得以验证。这可能是由于适当的股权激励能够促进员工与高管的积极性,提升工作效率,公司绩效会变得更强。但股权激励的强度过高则可能会浪费企业的资源,导致其对绩效产生负向的效应。

4.稳健性检验。

稳健性检验所指的就是采用对一些参数、变量进行测量的方式对有关实际研究的成果能否持续维持在稳定和一致的状态进行证实,开展稳健性检验有利于提升所得结论的可靠性与说服力。本文进一步通过替换被解释变量、倾向值匹配与使用固定效应模型、分位数回归进行稳健性检验。

(1)替换被解释变量。

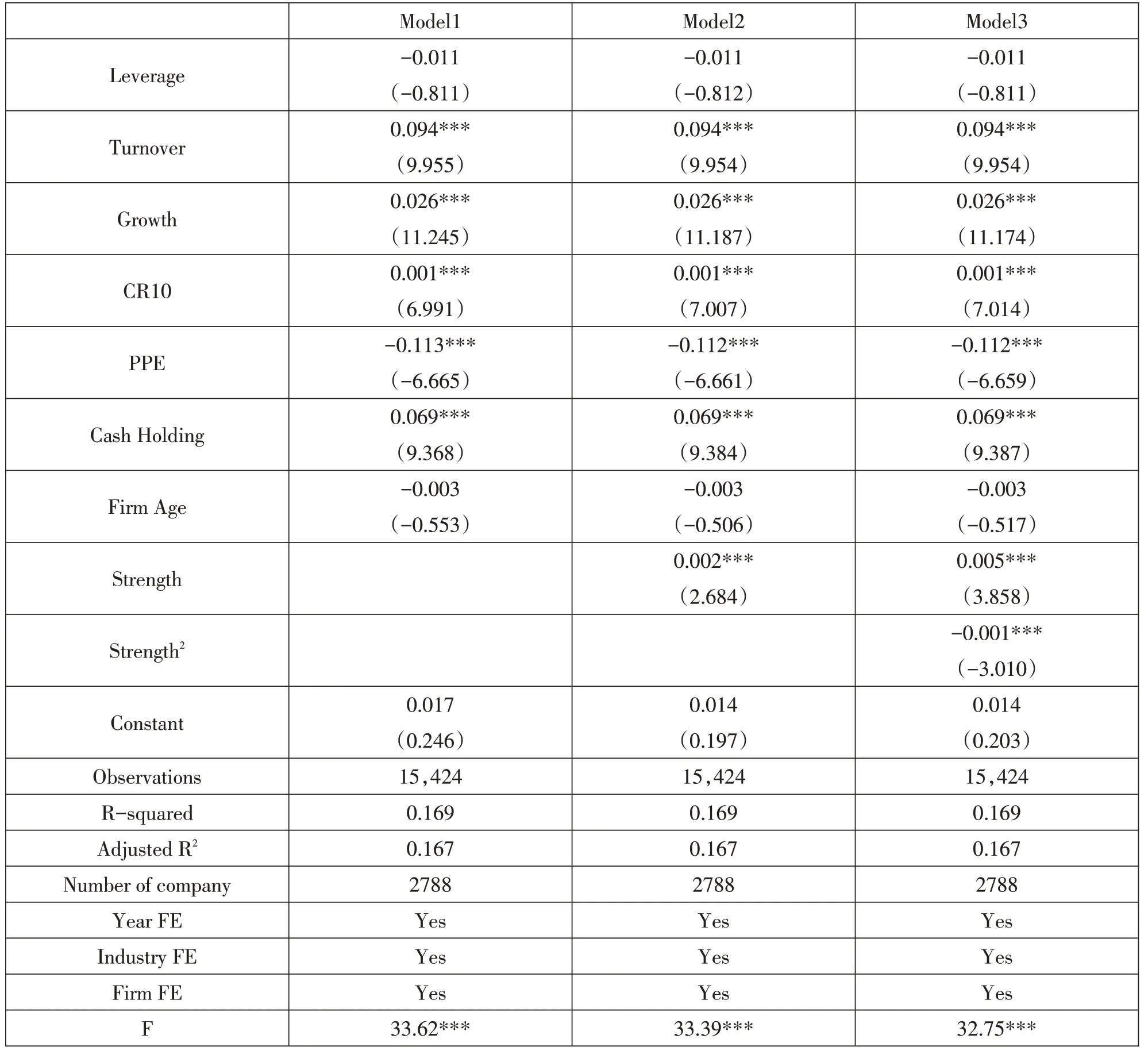

本文使用总资产收益率ROA对ROE进行替代回归,回归分析结果如表5所示,从表格中可看出模型的F 检验仍然显著,调整后的R2高于0.259,说明模型的解释力约为26%,拟合效果良好。Strength的系数仍然在1%的显著性水平为正,Strength2的系数为-0.001,通过了1%显著性水平的t 检验,说明了股权激励强度与ROA呈倒U型的关系,亦验证了本文回归结果的稳健性。

表5 股权激励强度对ROA的回归结果

(2)倾向值匹配。

本文进一步使用倾向值匹配分析,对实施股权激励计划的样本上市公司与未进行股权激励的样本上市公司进行1:1的可放回匹配,在匹配过程中控制相关的控制变量,将匹配后的样本再次进行回归,回归结果如表6所示。从表格中可看出,Strength的系数仍然在1%的水平显著为正,Strength 的平方项系数小于零,说明ROE与Strength呈倒U型关系。

表6 匹配后的股权激励强度对公司的ROE影响回归分析

(3)固定效应模型。

为了克服遗漏变量的影响,本文进一步使用个体固定效应模型,控制公司层面中随时间不变的个体效应,回归结果如表7 所示。从表格中可看出,Strength和Strength2的系数正负性和显著性依然具有一致性,这也就更加体现了文章所得结论具有的稳健性。

表7 股权激励强度对公司ROE影响的固定效应回归模型分析

(4)分位数回归。

由于OLS回归主要依赖均值,但均值容易受到极端值的影响,虽然本文已经将所有的变量进行1%的缩尾处理,但是仍然难以彻底克服极端数值的影响,因此本文对样本数据进行中位数回归,回归结果如表8 所示。在分位数的回归结果中,Strength的一次项显著为正,二次项显著为负,进一步证明了本文回归结果的稳健性。

表8 股权激励强度对公司ROE影响的分位数回归

5.进一步分析。

通过前文的多元线性回归以及一系列的稳健性检验,证明了股权激励强度与公司长期业绩呈倒U型的非线性相关关系。但是这种倒U型关系是否会受到其他因素的影响,本文从股权激励上市公司的股权性质与现金流约束角度展开进一步分析。

第一,基于股权激励上市公司股权性质的角度,本文将样本上市公司分为国有控股企业与非国有控股企业进行分类回归,回归结果如表9所示。从回归结果来看,非国有控股企业组中Strength的一次项和二次项系数在1%的水平下都是显著的,说明股权激励强度与公司长期业绩间的倒U 型关系仍然存在。而在国有企业组中,二次项并未通过10%的显著性检验,表明这种倒U型关系并不存在,仅仅存在正向的影响。这可能是由于国有企业中的所有权集中在政府手中,本身的股权激励水平也较低,因而适当发放股权激励高管及员工能够促进企业的绩效。由于国有企业的股权激励水平较低,因而并未能够到达股权激励水平的临界点,因此在国有企业中仅仅存在正向的线性关系,H3得以验证。

表9 股权激励强度对公司的ROE影响分组回归

第二,由于公司的股权激励水平可能受到公司现金流水平的影响,因而本文根据经营活动产生的净现金流是否大于0将样本分为两组进行回归,回归结果如表10所示。从回归结果中可看出,Strength的一次项系数均显著为正,但二次项系数仅在净现金流为正的企业中显著,在净现金流为负的企业中则并不显著。说明股权激励强度与公司长期业绩间的倒U型关系仅仅在净现金流为正的企业组显著,而在净现金流为负的企业组中则并不显著。这可能主要是因为净现金流为负的企业处于财务困境当中,受到投资者的压力也会增强,因而企业在实施股权激励的时候会更为谨慎,其将减少过度的股权激励,因而股权激励强度对公司长期业绩的影响表现为正向的,而非倒U型,H3也得以验证。

表10 股权激励强度对公司的ROE影响分组回归

三、结论

本文运用2010—2016 年采用股权激励的上市企业作为研究分析对象,并且对这些企业股权激励的长期业绩效应做实证分析,并得出以下结论:

1.我国上市公司股权激励的实施能显著地促进其长期业绩的增长。上市公司推行股权激励,降低了委托代理成本,使其股东与管理层利益更加紧密关联,以此来有效提高企业高层管理的主动性,为上市公司的发展和稳定积极贡献自己的力量,从而促进上市公司业绩的改善和提升。

2.我国上市公司的股权激励强度与其长期业绩间呈倒U 型的非线性相关关系。上市企业在管理层中实施股权激励,其强度在临界点以内,股权激励是有利于促进公司长期业绩改善的,但是随着股权激励强度的增加,管理层所持有的股份比例也在不断地增加,进而使得其在公司的控制力和影响力得以提升,超过临界点就是不断丧失股权激励的业绩改善效应,过分的股权激励也会浪费企业资源,最终不利于上市公司业绩的改善和提升。

3.国有控股上市公司的股权激励强度与其长期业绩间呈正相关关系,而非国有控股上市公司的股权激励强度与其业绩间则呈倒U型的非线性相关关系。对于国有上市公司来说,由于公司的控制权集中在国家手里,所以不会产生由于股权激励强度的扩张而提升高管控制力和影响力的问题,实际上就是不可能达到所谓的激励临界点,因此其股权激励强度与其长期业绩正相关,而非倒U 型的非线性关系。

4.现金流大于零的上市公司的股权激励强度与其长期业绩间呈倒U型的非线性相关关系,而现金流为负的上市公司的股权激励强度预期业绩并不存在显著的倒U型的非线性相关关系。

四、对策与建议

结合本文对我国上市公司股权激励的长期业绩效应的实证研究,并根据我国股票市场和上市公司的股权激励现状,提出以下建议:

1.进一步提高国有控股上市公司股权激励的比例,加快国有企业混合所有制改革力度。国有控股上市公司的股权激励强度与其长期业绩间呈正相关关系,对于国有上市公司来说,通过股权激励的方式可以激发高级管理人员的工作潜力,完善公司治理结构,提高公司运行效率。

2.加强股权激励事前事后信息披露管理,有效保护中小投资者利益。中国证监会需加强对上市公司股权激励行为的事前审查,对上市公司推出股权激励方案的信息披露要求全面及时,对股东大会批准后又取消的行为需要严格规范,以避免人为操纵股票价格,对其中小投资者的利益造成损害,避免使股权激励成为高级管理者套利的工具。

3.进行合理有效的股权激励方案设计。根据本文对股权激励的长期业绩效应的研究结果,发现股权激励强度与企业的长期业绩呈倒U型关系,并且企业性质和自由现金流不相同的时候,其倒U型关系也是存在差异的。上市公司实施股权激励时,要合理地控制股权激励的强度,在综合考虑了自身行业、股权结构、发展目标、激励对象需求等的前提下,进行合理有效的激励方案设计,提升激励对象的参与性,充分发挥股权激励对上市公司长期业绩的促进作用。股权激励的强度偏大理论上也与股票的锁定期较短有关,如果股权激励的解锁股票期限适当延长,在股权激励总量不变的前提下,就会使每期激励股票数量减少,从而降低股权激励强度。上市企业的股权激励对职工与企业长期发展的捆绑不够,使得长期来看,股权激励强度与业绩呈负向关系。上市企业应该在进行方案设计的时候,需要适当修改较为多见的三年锁定期惯例,合理拉长锁定期,以强化股权激励与企业长期发展的关联性。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

证券市场红周刊(2021年46期)2021-11-27 21:25:37

今日农业(2020年19期)2020-12-14 14:16:52

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

中学物理·高中(2016年12期)2017-04-22 11:53:03

甘肃农业(2017年3期)2017-04-22 08:24:18

创业家(2015年7期)2015-02-27 07:54:18