Fama-French三因子模型对我国创业板市场的有效性分析

2022-01-22 10:34:45江金霞

时代金融 2022年1期

江金霞

本文选取2017年1月至2019年6月我国创业板上市公司月度数据,通过对比CAPM和FF三因子模型的回归结果进行实证分析。结果表明,FF三因子模型规模效应、账面市值比效应几乎不显著。在创业板市场上,投资者更倾向于选择小市值规模企业,具有“小公司效应”。大市值规模企业规模效应为负,在研究期间,整个创业板市场行情相对来说并不太理想。FF三因子模型对我国该阶段创业板市场解释力度不够,没有优于CAPM模型。

一、引言

金融资产定价的有效性即机制的合理性,一直是金融学理论和实务研究的焦点。创业板自2009年成立以来,专为暂时无法在主板上市的创业型、中小型和高科技产业等企业进行融资,是对主板市场的重要补充。近些年,创业板市场发展和覆盖范围的扩大,提高了社会整体的创新效率,同时创业板的市场规模也得到了稳步增长。创业板作为股票市场中的一员,未来的发展同样离不开资产定价理论。在主板上,经典的Fama-French三因子模型得到广泛的认可,但在创业板市场很少进行深入研究。

李阳(2013)一文中比较分析了CAPM和FF三因素模型在我国创业板市场的适用性。通过时间序列回归和横截面回归发现FF三因子模型更适用于创业板市场。赵田田(2017)以2010-2016年期间的创业板股票作为研究对象,运用三因子模型针进行分析,发现FF三因子模型无法完全解释创业板股票收益的变化。李志冰(2017)基于FF三因子和五因子模型分析股改前后的A股数据,发现股改前市场风险占据主导地位,盈利能力、投资风格及动量因子“冗余”,股改后这三个因子的风险溢价显著。文艺(2019)运用FF三因子模型对创业板市场进行回归分析,实证结果表明我国创业板市场存在着较为明显的市场溢价以及规模效应。但账面市值比效应并不明显。张兵(2017)在三因子模型框架下检验低价股效应。价格因子的加入能使定价模型的预测能力明显提高。赵胜民(2016)发现我国股市市值效应和价值效应明显,三因子模型更适合我国,因子定价模型的有效程度因市场发展水平和投资理念而异。

综上所述,现有的对于创业板市场的资产定价模型有效性研究的文献并不多,结论也不尽相同,研究的时间序列大多为创业板市场发展早期,且采用三因子模型进行分析口径不统一,学者截取的数据大多是以周为分段时长,以月份为周期的研究较少。因此本文以月份为周期基于三因子模型对创业板市场进行研究分析,探究三因子模型对中国创业板市场的有效性。

二、数据来源和模型构建

(一)样本数据的选取

本文数据来源于CSMAR数据库,对停盘、数据有明显错误以及有缺失的上市公司不予考虑(李阳,2013)。因此本文选取的是2017年1月至2019年6月覆盖30个月的100只创业板股票的样本数据。

(二)模型的构建

CAPM模型只有一个解释变量,系数为β,用来衡量个别股票或股票基金相对于整个股市价格波动情况的风险指数。基于此构建模型如下:

Rit-RFt= ai +βi(RMt-RFt)+eit(1)

Fama和 French 在上述模型中加入市值因子和账面市值比因子,提出的三因子模型如下:

Rit-RFt= ai+bi(RMt-RFt)+siSMBt+hiHMLt+eit(2)

其中Rit是投资组合i在第t期的收益率,RFt是无风险利率,MN等于Rit与RF之差。RMt是流通市值加权平均的市场组合收益率,RMt-RFt反映市场风险溢价即RiskPremium。SMBt是市值因子,小市值與大市值股票组合的收益率之差。HMLt是账面市值比因子,高账面市值比与低账面市值比股票组合的收益率之差。因子数据来自CSMAR数据库,投资组合方式为2×3方法。

三、分析

为保证研究结果的有效性及准确性,首先需要对数据进行一定的检验分析。

(一)描述性统计分析

由描述性统计结果可知,市场风险溢价因子均值规模为-1%,规模因子均值为-0.2%,账面价值比因子均值为-0.1%,说明创业板市场在研究期间没有盈利。小市值公司收益率低于大市值公司收益,高账面市值比的效应不明显。依账面价值比因子的计算方法以及均值为负可知,低账面市值比公司收益更高。由峰度和偏度来看,峰度较大,各因子普遍呈右偏态分布,即数值众数<中位数<平均数。一项金融资产,若其预期收益率的峰度较高,则说明该项资产的预期收益率有相对较高的概率取极端值,资产未来行市发生剧烈波动的概率相对较高。

(二)相关性和单位根检验

经过Stata分析可知市场风险溢价因子与市值因子的相关系数为0.158,与账面市值比因子的相关系数为-0.286,而市值因子与账面市值比因子的相关系数为-0.5544。各因子之间弱相关,不存在显著相关关系。

非平稳时间序列会使得变量之间存在虚假关系,在回归中为防止出现伪回归,需要验证投资组合时间序列平稳性。由Stata结果可知,无论是LLC检验还是IPS检验,强烈拒绝包含单位根的原假设,加入一阶滞后项后再进行检验仍为平稳序列,因此可以进行回归分析。

四、实证结果分析

(一)基于CAPM模型的单因素回归分析

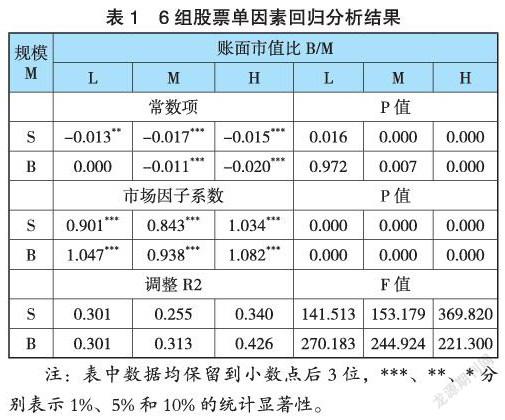

表1是针对创业板市场按照交叉分组方法形成的6组股票(SL、SM、SH、BL、BM、BH)作为代表性样本进行的实证分析结果,验证市场因子和收益之间的关系是否符合CAPM模型的预期。

由表可知:一是各个股票组合回归系数对应的P值全都为0,说明市场因子均在1%的水平下显著;且回归系数在1左右,即创业板市场上股票的溢价收益是正相关于市场风险溢价的,且股票对市场环境的变化能够迅速做出反应,符合模型的预期。二是观察常数项,除了大市值低账面市值比股票组合显著不为0外,其他组合的常数项均在5%的水平下显著,说明CAPM模型对创业板市场的解释力度相对来说较好。三是观察整体的显著性,调整拟合优度在0.3左右以及F统计量均大于其临界值,CAPM模型具有一定的适用性,但并不能完全解释股票收益率的波动。因此,我们将引进三因子模型进行分析。

(二)基于FF三因子模型的多因素回归分析

下文是将6个股票组合作为代表性样本进行的三因子模型实证分析,如表2所示。

观察回归可知:一是市场因子同CAPM模型,所有组合市场因子回归系数对应的P值均显著,呈正相关,说明市场因子是导致股票市场变化的重要因素。与表1对比发现,加入市值因子和账面价值比因子后回归,小市值企业的市场风险溢价因子系数会略微减小,大市值企业则会轻微增加。二是观察市值因子系数s,发现大市值企业为负,而小市值企业为正。在5%的水平下,只有大市值低账面市值比的公司股票对股票收益波动具有显著的负向影响,小市值股票组合的系数绝对值较小但不显著。表明整个市场的行情不太理想,大市值企业呈现负向影响。在账面市值比相同的情况下,投资者会选择小规模企业,说明我国也存在着“小公司效应”。三是观察账面价值比回归系数h,发现其对股票收益率的波动几乎没有价值效应。除小市值和低账面价值比股票组合外,其余均不显著。且小市值规模低账面价值比企业对股票收益率波动呈明显的负向作用。从整体来看,常数项仍显著且数值很小,调整R2也没有得到较大的改善。

五、总结

通过CAPM和FF三因子模型对我国创业板市场所做的研究对比分析,主要发现:一是CAPM模型对我国创业板市场股票收益的解释是成立的,其中市场溢价因子有较强的解释力度。二是三因子模型拟合优度稍微好于CAPM模型,在创业板市场是有效的,但各因子对创业板股票收益的影响不显著,不同市值规模不同账面价值比的企业股票收益率波动情况是有差别的。三是在三个因子中,市值因子、账面市值比因子的解释力相对较弱,基本不显著。两个模型的截距项几乎都显著接近于0,与三因子的理想状态相符,但调整拟合优度在0.3左右,说明三因子模型虽然对创业板市场能解释,但解释力不高,并不能很好地解释股票收益率的波动,还存在其他影响股票收益的因子。

参考文献:

[1]马悦怡.Fama五因子模型在中国创业板市场适用性的实证研究[J].时代金融,2019(18):51-53+57.

[2]文艺.Fama-French三因子改进模型的有效性检验[D].湖南师范大学,2019.

[3]李志冰,杨光艺,冯永昌,景亮.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(06):191-206.

[4]赵田田.我国创业板市场Fama-French三因子模型研究[D].上海外国语大学,2017.

[5]赵胜民,闫红蕾,张凯.Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据[J].南开经济研究,2016(02):41-59.

[6]闵梓耕.Fama-French三因子模型及其扩展模型对我国创业板股票收益率的实证检验[D].东北财经大学,2015.

[7]李阳.CAPM模型与Fama-French三因素模型对我国证券市场创业板的实证分析[D].首都经济贸易大学,2013.

[8]LI Xia-fei,CAI Zong-wu,REN Yu.A new test on the conditional capital asset pricing model[J].Applied Mathematics:A Journal of Chinese Universities(Series B),2015,30(02):163-186.

作者單位:上海海事大学

猜你喜欢

少年文艺·我爱写作文(2020年8期)2020-08-16 13:52:56

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

金色年华(2017年2期)2017-06-15 20:28:30

中国证券期货(2016年10期)2016-11-18 14:09:28

股市动态分析(2015年26期)2015-09-10 07:22:44

创业家(2015年7期)2015-02-27 07:54:16

投资者报(2014年7期)2014-03-04 08:47:28

化工生产与技术(2014年6期)2014-02-27 13:42:12

股市动态分析(2014年1期)2014-01-13 13:12:34