市场化进程、高管薪酬管制与会计信息质量

2022-01-17 13:54:38姚文英

上海商学院学报 2021年6期

姚文英 刘 娟

一、引言

Murphy指出,薪酬是企业给予员工的劳动报酬,受多种因素的影响,除了企业因素、个人因素,政府干预也能对高管薪酬水平造成一定程度的影响。①Murphy K J,“Executive Compensation:Where We Are,and How We Got There”,in Handbook of the Economics of Finance,2013,Vol.2,No.6,pp.211—356.而政策法规、会计准则等是政府间接干预高管薪酬的主要方式。②Gittleman M,Pierce B,“Compensation for State and Local Government Workers”,in Journal of Economic Perspectives,2012,Vol.26,No.1,pp.217—242.在西方国家中,国有企业的数量和体量相对较少,薪酬管制尚未有明确规定,因此与之相关的研究比较匮乏。③陈信元等:《地区差异、薪酬管制与高管腐败》,《管理世界》2009年第11期,第130—143+188页。而在我国,国有企业比重较大且存在明确的薪酬管制政策,④刘星、徐光伟:《政府管制、管理层权力与国企高管薪酬刚性》,《经济科学》2012年第1期,第86—102页。如2014年末中共中央政治局审议通过的“限薪令”,为进一步探索政府干预高管薪酬提供了研究契机。

此次薪酬改革,明文规定限制央企负责人的薪酬水平,同时要求地方国企负责人参照执行。对于薪酬管制,许多学者认为其存在较多弊端。如:Wegener 认为,受到薪酬管制的高管会对当前的薪酬分配感到不满,通过与自己的纵向比较以及与他人的横向比较产生相对剥削感,从而产生消极情绪,甚至通过腐败行为补偿自己的损失。①Wegener B,“Relative Deprivation and Social Mobility:Structural Constraints on Distributive Justice Judgments”,in European Sociological Review,1991,Vol.7,No.1,pp.3—18.陈信元等研究发现薪酬管制与国企高管过度在职消费正相关。②陈信元、陈冬华、万华林等: 《地区差异、薪酬管制与高管腐败》,《管理世界》2009 年第11 期,第130—143+188 页。王旭和孔玉生研究表明,薪酬管制降低了高管的薪酬水平,在一定程度上影响了高管的工作积极性,使得企业绩效显著下降。③王旭、孔玉生:《薪酬管制下的国企高管在职消费和企业绩效关系研究》,《财会通讯》2016年第27期,第68—71页。学者对薪酬管制的经济后果进行研究,发现经济后果多呈现为不利的结果。但是,薪酬管制政策的实施真的一无是处吗?本文认为,薪酬管制的实施降低了国有企业高管的薪酬业绩敏感度,约束了高管的机会主义行为,抑制了高管为追逐超额薪酬而操纵企业盈余的动机,从而为企业的会计信息质量带来积极的影响。

在当前相关研究中,广泛使用高管与普通员工间的薪酬差距作为薪酬管制的替代变量,来研究薪酬管制政策的经济后果,内生性问题严重。为减弱内生性问题对研究结论的影响,本文把“薪酬管制政策”作为外生变量,通过双重差分模型研究薪酬管制对会计信息质量的影响效应。此外,本文还考虑了市场化进程对薪酬管制与会计信息质量关系的调节作用。具体而言,本文以2011—2018年在深交所上市,并参与披露考核的主板公司为样本,通过双重差分模型,考察市场化进程、高管薪酬管制与会计信息质量之间的关系。实证结果表明,薪酬管制能够约束国企高管的机会主义行为,对企业的会计信息质量产生积极的影响,市场化进程能够调节薪酬管制政策对会计信息质量的激励效应,与低市场化环境相比,这一调节作用在高市场化条件下更为显著。

二、文献综述

(一)薪酬管制与会计信息质量

Jensen和Meckling认为,所有权与经营权的分离使得作为理性经济人的代理人为追求自身利益最大化而牺牲委托人的利益。④Jensen M C,Meckling W H,“Theory of the Firm:Managerial Behavior,Agency Costs,and Capital Structure”,in Journal of Financial Economics,1976,Vol.3,No.4,pp.305—360.因此,为限制与约束代理人的败德行为,协调委托人与代理人的利益关系,有必要实施相关的激励与约束机制。薪酬管制是我国政府为限制国有企业经理人的过高薪酬而执行的特殊制度安排,其通过将经理人薪酬与普通职工薪酬挂钩的方式,对经理人的薪酬区间进行限定。2014年末我国薪酬管制政策实施,有效限制了国企高管的天价薪酬,缩小了企业内部不同层级间的薪酬差距,提升了员工的公平感与满意度,然而其经济后果却备受争议。陈冬华等研究发现,薪酬管制增加了高管过度在职消费的动机,提高了企业代理成本,对企业业绩造成负向影响,损害了股东利益。①陈冬华、陈信元、万华林:《国有企业中的薪酬管制与在职消费》,《经济研究》2005年第2期,第92—101页。Cebon和Hermalin研究发现,薪酬管制减少了高管的显性收益,导致高管创造价值的动机减弱。②Cebon P,Hermalin B E,“When Less Is More:the Benefits of Limits on Executive Pay”,in The Review of Financial Studies,2015,Vol.28,No.6,pp.1667—1700.赵乐和王琨通过实证研究发现,薪酬管制的实施显著降低了国企高管的薪酬水平,但却导致在职消费水平不断提高,腐败加剧。③赵乐、王琨:《薪酬管制、高管激励与公司业绩》,《投资研究》2019年第12期,第133—148页。

相反,张正堂从行为理论角度出发,研究发现员工不仅关心自己的绝对薪酬,还会在不同层级之间进行比较以了解自己的相对薪酬,如果差距过大,短期内或难以通过努力实现,其继续努力的积极性就会被打消,导致其通过财务操纵等其他违规行为来实现自身利益,从而严重影响企业的会计信息质量。④张正堂:《企业内部薪酬差距对组织未来绩效影响的实证研究》,《会计研究》2008年第9期,第81—87页。而薪酬管制政策的实施能够有效限制国有企业高管的“天价薪酬”,缩小高管与普通员工间的薪酬差距,从而提高员工的公平感,并激励员工努力工作,提升企业业绩,而企业会计信息质量也将因此得到改善。Reitenga等基于美国政府在1993年颁布的国内税收法案(限制经理人薪酬成本)指出,相对于不易受法案影响的企业,易受法案影响的企业盈余波动更小,即受到薪酬管制的企业实施盈余操纵的动机更小。⑤Reitenga A,“CEO Bonus Pay,Tax Policy,and Earnings Management”,in Journal of the American Taxation Association,2002,Vol.24,No.2,pp.1—23.王新研究发现,受薪酬管制的企业更易因薪酬上限的影响而实施减少当期收益的藏利行为。⑥王新:《国有企业高管薪酬管制与会计信息透明度的关系研究》,成都:西南财经大学出版社,2018。申毅和阮青松以“限薪令”为制度背景的实证研究结果显示,薪酬管制能够抑制企业的应计盈余管理。⑦申毅、阮青松:《薪酬管制对企业盈余管理影响的研究——基于应计及真实盈余管理的检验》,《经济经纬》2017年第6期,第105—110页。付宪涛以挂牌上市的国有企业为对象,研究发现国企高管薪酬约束越大,越可能降低盈余管理水平。⑧付宪涛:《国有企业高管薪酬约束与会计信息质量分析》,《轻工科技》2019年11期,第123—124+198页。

(二)市场化进程与会计信息质量

会计信息反映了一个企业的经营状况,而其质量的高低直接影响外部投资者的投资决策。当市场化进程较高时,企业的信息透明度较高,不对称程度较小,外部投资者可以根据会计信息对企业做出正确的评价,从而为企业注入资金。当市场化进程较低时,企业的信息透明度较低,不对称程度较大,外部投资者难以根据会计信息对企业做出合理的评价,股价往往被扭曲,提高了企业的融资难度。而加快市场化进程有利于完善市场法律制度,为企业提供高质量的会计信息提供动力。现阶段,关于市场化进程与企业会计信息质量之间关系的研究存在两种观点:第一,市场化进程与会计信息质量相互替代。Claessens 等认为,在低市场化进程条件下,企业的股价往往被低估。①Claessens S,Djankov S,Fan J,et al.“,Disentangling the Incentive and Entrenchment Effects of Large Shareholdings”,in The Journal of Finance,2002,Vol.57,No.6,pp.2741—2771.因为市场化进程低意味着法律制度不健全,投资者保护较弱,所以企业希望通过建立信誉机制来弥补低市场化进程带来的弊端,而最有效的方法就是提高企业的会计信息质量。②Rafael L P,Florencio L D S,Andrei S,et al.,“Investor Protection and Corporate Governance”,in Journal of Financial Economics,2000,Vol.58,No.1/2,pp.3—27.邢春玉等指出,企业所处的市场环境越透明,市场化进程越高,越能够抑制管理层的自利动机,减少盈余管理行为。③邢春玉、张立民、张莉:《持续经营审计意见、市场环境与盈余管理》,《南京审计大学学报》2020年第2期,第11—21页。第二,市场化进程和会计信息质量彼此促进。在市场化进程较高的地区,社会更倾向于要求企业提供较高质量的会计信息。如Bushman和Piotroski认为,高质量的会计信息是企业实施最优契约的有效保障,且市场化进程越高,契约的实施效果越好。④Bushman R,Piotroski J,“Financial Reporting Incentives for Conservative Accounting:the Influence of Legal and Political Institutions”,in Journal of Accounting and Economics,2006,Vol.42,No.1/2,pp.107—148.崔学刚研究发现,有效的市场机制能够抑制管理层的机会主义行为,降低盈余管理发生率,并要求企业提供高质量的会计信息。⑤崔学刚:《公司治理机制对公司透明度的影响——来自中国上市公司的经验数据》,《会计研究》2004年第8期,第72—80+97页。欧阳爱平和周宁通过实证研究发现,市场化程度对会计信息价值具有显著的正向促进作用。⑥欧阳爱平、周宁:《市场化程度对会计信息价值相关性的影响——基于中国A股的数据检验》,《经济与管理研究》2013年第11期,第123—128页。

以上文献回顾表明,关于薪酬管制的经济后果尚存争议,有学者认为薪酬管制打消了高管努力的积极性,损害了企业的业绩,甚至可能导致过度在职消费、腐败等损害企业利益的行为。相反,有学者则认为薪酬管制降低了薪酬业绩敏感性,抑制了管理层的机会主义行为,财务操纵现象得到有效控制。由于我国市场化发展水平各地区不平衡,而不同市场化进程条件下薪酬管制对会计信息质量的激励效应不同,因此研究我国高管薪酬管制对会计信息质量的影响必须要紧密结合市场化进程,而将三者结合的相关研究较少。此外,关于会计信息质量的衡量指标尚无定论,由于现有研究采用的指标(盈余管理程度、审计质量)仅为会计信息质量的某一方面,不能全面反映企业的会计信息质量,本文借鉴杨海燕等的研究方法⑦杨海燕、韦德洪、孙健:《机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异》,《会计研究》2012年第9期,第16—23+96页。,利用深交所公布的信息披露考评等级衡量企业的会计信息质量,系统分析薪酬管制对国有企业会计信息质量的激励效应。同时,利用双重差分模型缓解内生性问题对研究结论的影响。

本文的研究贡献主要包括以下几点:第一,从薪酬管制的角度着手研究高管薪酬对会计信息质量的影响,丰富了有关薪酬管制政策经济后果的研究。同时,引入市场化进程作为调节变量,深入分析了市场化进程、薪酬管制与会计信息质量三者之间的关系。第二,借助双重差分模型,缓解了内生性问题对研究结论的影响。第三,利用深交所中的信息披露考评等级衡量企业的会计信息质量,不仅提高了考核的全面性,而且增加了会计信息质量的可信度。

三、理论分析与研究假设

(一)薪酬管制与会计信息质量

薪酬管制内生于国有企业的管理体制和政府部门对国有企业的行政干预。陈冬华等认为,作为国有企业的所有者,政府处于信息劣势,难以评价管理层的经营和决策是否合规,因此无法与管理层签订合理有效的薪酬契约。①陈冬华、陈信元、万华林:《国有企业中的薪酬管制与在职消费》,《经济研究》2005年第2期,第92—101页。同时,国有企业的产权性质决定其多元性政策目标属性,模糊了国企高管的付出回报比与企业业绩之间的关系,这就迫使政府通过实施薪酬管制政策来对国有企业高管的薪酬进行管理。薪酬管制的实施实现了政府对国企高管薪酬限高的政策目标,但同时也加剧了高管的败德行为。徐细雄和刘星认为薪酬管制限制了高管的显性收益,导致过度隐性消费,加剧了高管腐败。②徐细雄、刘星:《放权改革、薪酬管制与企业高管腐败》,《管理世界》2013年第3期,第119—132页。张楠和卢洪友也支持上述观点,认为薪酬管制与过度在职消费正相关。③张楠、卢洪友:《薪酬管制会减少国有企业高管收入吗——来自政府“限薪令”的准自然实验》,《经济学动态》2017年第3期,第24—39页。姚建峰等研究发现,薪酬管制政策在降低了国企高管薪酬水平的同时也降低了国企高管工作的努力程度。④姚建峰、喻凡、甘家武:《国有企业高管薪酬管制与委托代理问题》,《西部论坛》2020年第5期,第113—124页。

然而,随着薪酬改革政策的执行,国企高管的薪酬日益规范化,相比之下国企高管薪酬并不是很低,因此薪酬管制政策并没有使得国企高管的薪酬维持在一个极低的水平,反而减缓了高管薪酬水平的增长速度,降低了高管薪酬绩效敏感度。⑤刘银国、张劲松、朱龙:《国有企业高管薪酬管制有效性研究》,《经济管理》2009年第10期,第87—93页。而薪酬业绩敏感度的降低又抑制了高管的机会主义行为,减少了企业的盈余管理活动。杨志强和王华研究发现,内部薪酬差距越小,盈余管理则越少。⑥杨志强、王华:《公司内部薪酬差距、股权集中度与盈余管理行为——基于高管团队内和高管与员工之间薪酬的比较分析》,《会计研究》2014年第6期,第57—65页。张泽南等也验证了上述结论,认为加大对高管的薪酬约束,能够有效抑制高管的盈余管理动机。⑦张泽南、温婉虹、周方召:《管理者过度自信与真实活动盈余管理——基于女性高管的研究视角》,《湖南大学学报(社会科学版)》2016年第6期,第85—90页。张洪辉和章琳一研究发现,国企高管的薪酬管制,降低了高管为了追求公司业绩而对公司收入、利润进行操控的可能性,提高了企业会计的稳健性。⑧张洪辉、章琳一:《国有企业薪酬管制与会计稳健性》,《当代财经》2015年第4期,第119—129页。陈俊伟研究发现,薪酬管制的实施降低了国有企业的应计盈余管理水平。①陈俊伟:《高管薪酬管制对国有企业盈余管理影响的实证研究》,福州:福建师范大学,2018年。而通常情况下,企业的盈余管理水平越低,会计信息质量越高。基于上述分析,本文提出假设1。

假设1:国企高管薪酬管制与公司会计信息质量正相关。

2014年末,在我国国企中进行的薪酬改革,针对的主要对象是央企负责人,同时要求地方国有企业负责人参照执行。但是,由于央企和地方国企性质不同,从而受到薪酬管制的影响也有所不同。一方面对央企高管的业绩考核更看重经济指标②陈信元、陈冬华、万华林等:《地区差异、薪酬管制与高管腐败》,《管理世界》2009年第11期,第130—143,188页。,而对地方国企高管的考核除此之外还注重民主评议等非经济指标;另一方面央企高管的薪酬水平普遍高于地方国企高管的薪酬水平③陈信元、陈冬华、万华林等:《地区差异、薪酬管制与高管腐败》,《管理世界》2009年第11期,第130—143,188页。。所以,以上两个方面就导致央企高管比地方国企高管更为关注业绩,盈余管理的动机也越大④夏立军、方轶强:《政府控制、治理环境与公司价值——来自中国证券市场的经验证据》,《经济研究》2005年第5期,第40—51页。,从而使得企业的会计信息质量可能要比地方国企低。基于上述分析,本文提出假设2。

假设2:相比较地方国企,央企高管薪酬管制对提高会计信息质量的作用更显著。

(二)市场化进程、薪酬管制与会计信息质量

作为参与和支撑市场经济活动的有机单元,任何企业都难以逃脱市场化环境的影响和制约。近年来我国市场化改革取得了巨大的进步,经济实力显著增强。市场化环境的变化因素必然会影响高管薪酬管制与会计信息质量之间的相关性。一方面,在市场化进程较高的地区,法律制度比较健全,政府干预力度较小,能够充分发挥市场的优化资源配置功能。在这种市场环境下,信息透明度较高,企业的机会主义行为很容易被市场察觉,导致企业面临较大的代理成本和较高的会计信息诉讼风险。因此,为避免不必要的成本和风险,企业更加倾向于提供高质量的会计信息。⑤潘红波、汪涛、周颖:《新三板分层制度、市场环境与盈余管理》,《中南大学学报(社会科学版)》2020年第5期,第119—132页。而在市场化进程较低的地区,法律制度不健全,政府干预力度较大,市场的资源配置作用得不到有效发挥。在这种市场环境下,信息透明度较低,市场难以及时对企业的会计信息做出反应,大大降低了企业的代理成本和诉讼风险。因此,企业没有动力提供高质量的会计信息。⑥王东清、李静:《市场化程度、超额在职消费与盈余管理》,《中南大学学报(社会科学版)》2017年第4期,第119—126页。另一方面,与市场化进程较低的地区相比,市场化进程较高的地区,高管薪酬定价比较符合市场规律,薪酬业绩敏感度较高⑦辛清泉、谭伟强:《市场化改革、企业业绩与国有企业经理薪酬》,《经济研究》2009年第11期,第68—81页。,实施薪酬管制对会计信息质量的影响更为显著。基于上述分析,本文提出假设3。

假设3:市场化进程能够调节薪酬管制对会计信息质量的激励效应,与低市场化环境相比,这一调节作用在高市场化条件下更为显著。

四、研究设计

(一)样本选择与数据来源

由于2014年末出台的《中央管理企业负责人薪酬制度改革方案》于2015年1月1日起开始实施,本文选取此时间节点前后四年(2011—2018年)深交所参与披露考核的主板上市公司为样本,并对数据进行筛选:(1)剔除金融类企业;(2)剔除被ST和PT类的企业;(3)剔除数据缺失严重的样本;同时对所有连续变量进行缩尾处理。最终获得2 834个样本观测值,构建面板数据库。文中的会计信息质量的数据来自深交所网站,产权性质数据来自Wind数据库,其他数据均来自CSMAR数据库。

(二)变量定义与模型构建

1.模型构建

本文研究的核心是自2015年1月1日起,在我国国企中实施的薪酬管制政策是否对企业的会计信息质量起到了一定的促进作用。通过使用双重差分模型,可以有效缓解内生性带来的问题。本文构建的双重差分模型如下:

式中:YAQ表示会计信息质量;i代表企业;t代表年度;XPost为实施年份虚拟变量,若样本处于政策实施期,则取值为1,否则为0;XTreat为分组虚拟变量,若样本为国企,则取值为1,否则为0;模型(1)中XPost×Treat表示实施年份虚拟变量(XPost)和分组虚拟变量(XTreat)的交互项,即国企限薪双重差分项;模型(2)中XPost×Treat×Mar为国企限薪双重差分项与市场化进程的交互项;XMar为市场化进程;Xcontrols代表一系列控制变量;ΣIindustry和ΣYyear表示该模型控制了行业和年份固定效应,εit表示随机扰动项。

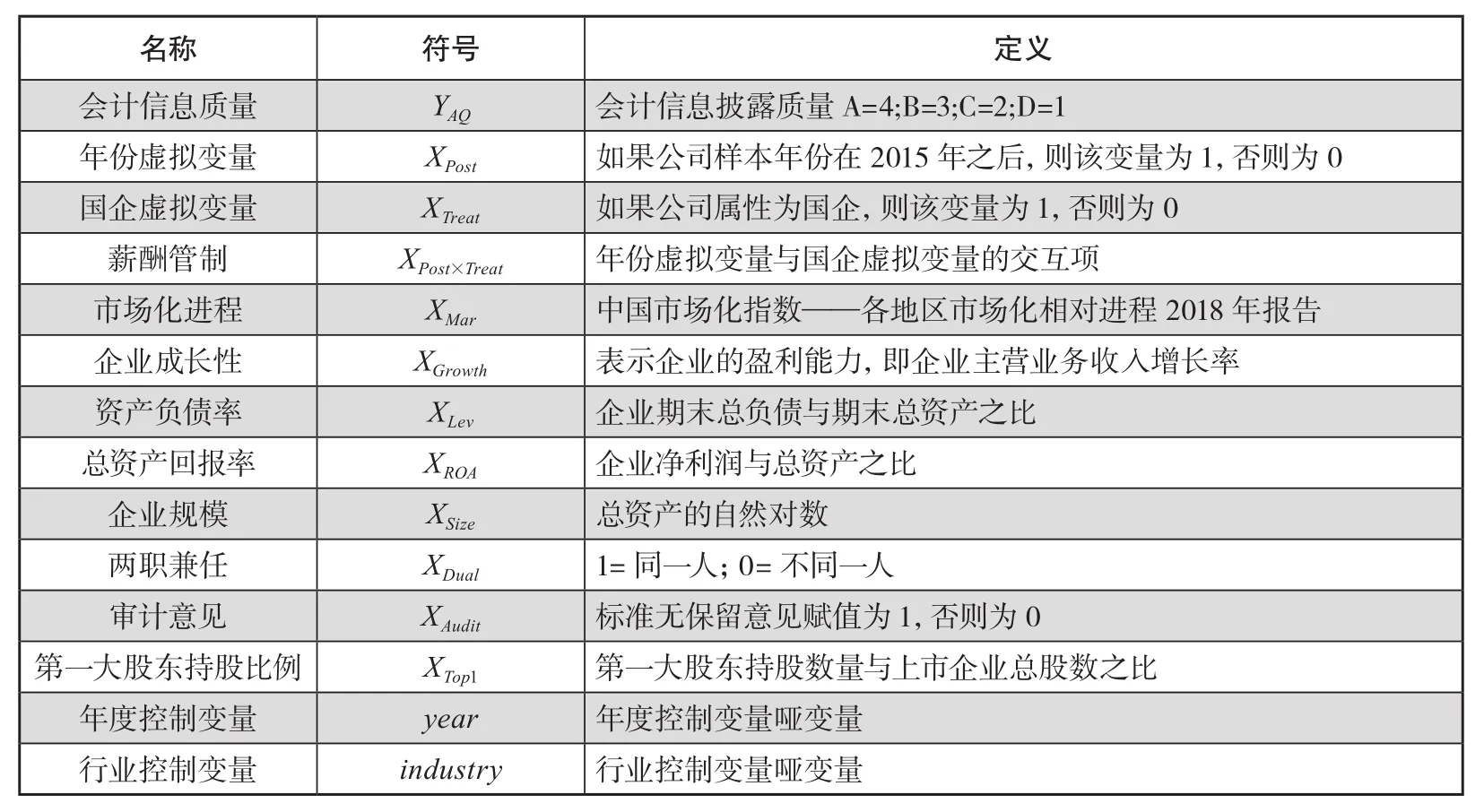

2.变量定义

(1)被解释变量

会计信息质量的衡量指标有很多,为保证数据的权威性,本文借鉴杨海燕等的研究方法①杨海燕、韦德洪、孙健:《机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异》,《会计研究》2012年第9期,第16—23+96页。,利用深交所公布的信息披露考评等级来衡量企业的会计信息质量,用(YAQ)来表示。同时,对信息披露质量的考评等级进行量化,按照A、B、C、D四个等级分别赋予数值4、3、2、1。

(2)解释变量

解释变量为“国企限薪双重差分项”,表示在当前年度企业是否受到薪酬管制政策的影响,此外还采用市场化进程与国企限薪双重差分项的交互项来考察市场化进程对薪酬管制与会计信息质量关系的调节作用(模型2)。

(3)调节变量

关于市场化进程的衡量,本文采用王小鲁等编制的市场化总指数①王小鲁、樊纲、胡李鹏:《中国分省份市场化指数报告(2018)》,北京:社会科学文献出版社,2019年。作为其替代变量,在本文中,XMar值越高,说明市场化进程越高。加入此变量用以检验市场化进程对薪酬管制与会计信息质量之间关系的调节作用。

(4)控制变量

本文控制了企业成长性(XGrowth)、资产负债率(XLev)、总资产回报率(XROA)、企业规模(XSize)、两职兼任(XDual)、审计意见(XAudit)、第一大股东持股比例(XTop1)等变量对会计信息质量的影响。并加入是否为国企(XTreat)和样本是否在2015年以后(XPost)两个虚拟变量,变量定义如表1所示。

表1 变量定义

五、实证分析

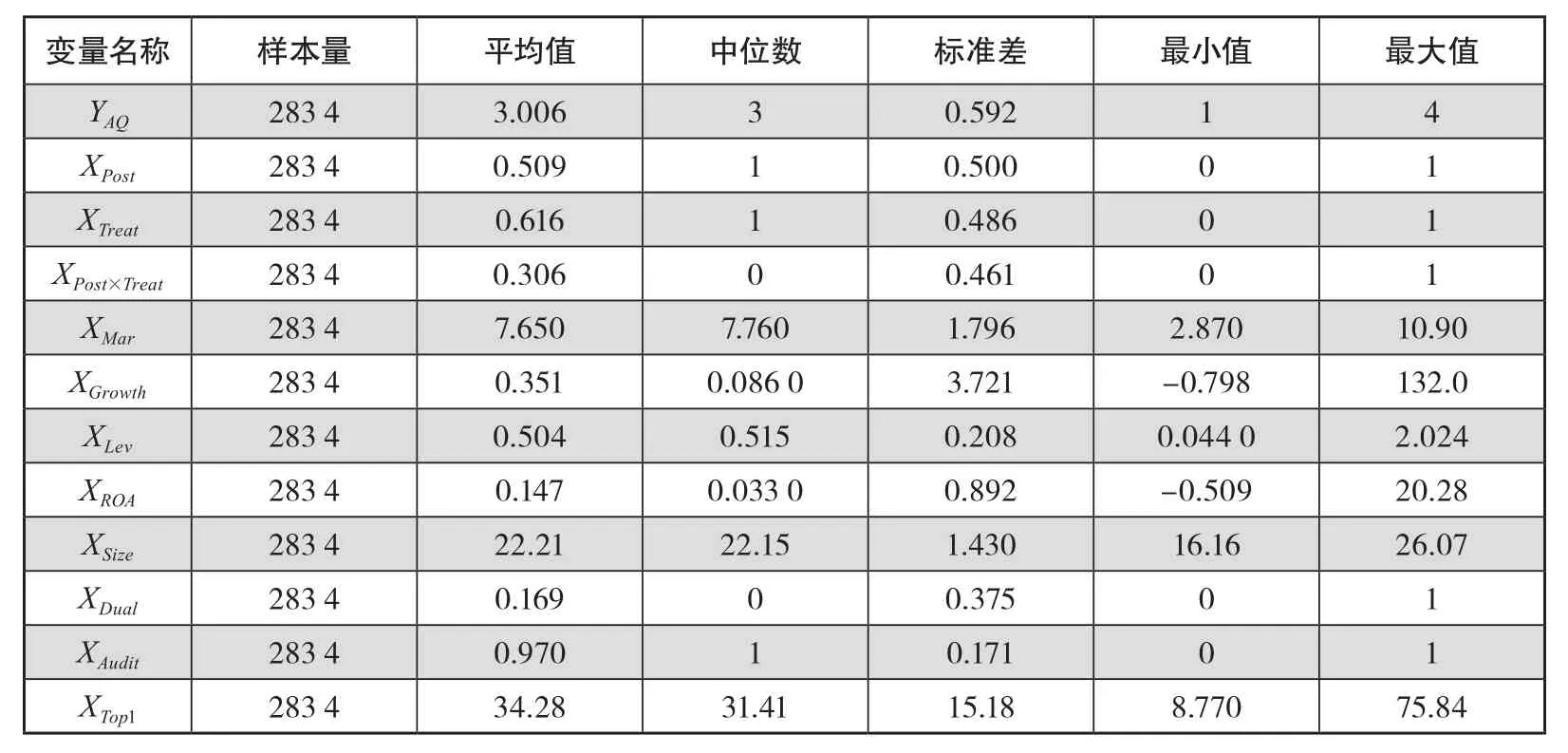

(一)描述性统计

从表2中可以看出,会计信息质量(YAQ)的均值为3.006,最小值为1,最大值为4,表明我国企业的会计信息质量有较大差异,但整体水平较高,从侧面说明我国资本市场对会计信息披露质量的监督起到了一定的作用。市场化进程(XMar)均值为7.650,最小值为2.870,最大值为10.90,说明我国市场化程度发展不平衡,市场环境差异较大,这也凸显了本文研究的必要性。其他样本数据均在合理范围之内,没有出现极值现象。

表2 描述性统计

(二)相关性分析

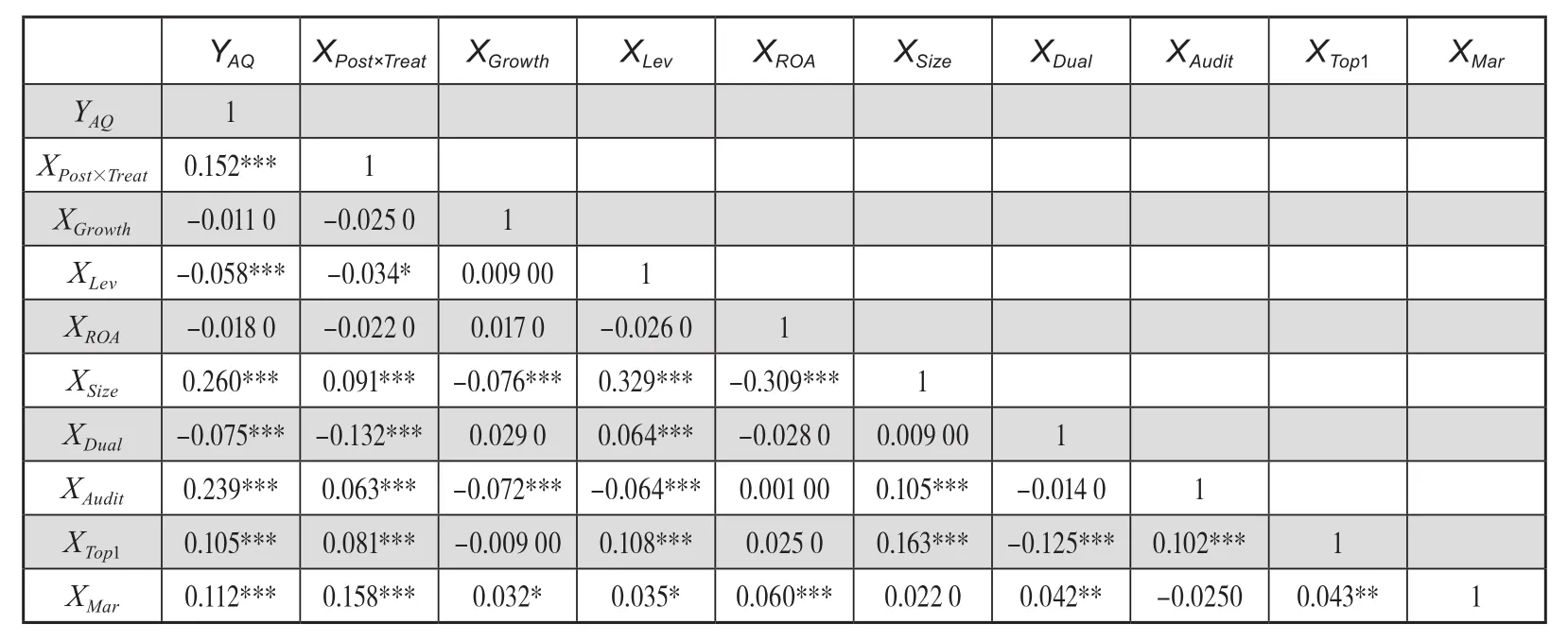

如表3所示,薪酬管制(XPost×Treat)和会计信息质量(YAQ)之间的相关系数为0.152,且在1%的水平上显著,说明薪酬管制与会计信息质量显著正相关,即薪酬管制可以提高企业的会计信息质量,薪酬管制政策发挥了作用,初步验证了假设1。公司规模(XSize)与会计信息质量(YAQ)之间的相关系数为0.260,且在1%的水平上显著,说明公司规模能够在一定程度上影响企业的会计信息质量。因为公司规模越大,所需的营运资金越多,而高质量的会计信息能够增加投资者的信心,为企业赢得资金支持,因此,公司规模越大,越倾向于提供高质量的会计信息。第一大股东持股比例(XTop1)与会计信息质量(YAQ)之间的相关系数为0.105,并在1%的水平上显著,这说明第一大股东持股越多,越有助于提高企业的会计信息质量。因为第一大股东持股比例高,说明公司股权集中度高,即公司股权掌握在少数人手中,而这部分人为了维护自身利益,要求高管提供高质量的会计信息,以促使企业长远发展,保证自己的长远利益。市场化进程(XMar)与会计信息质量(YAQ)的相关性也在1%的水平上显著,表明市场化环境对企业的会计信息质量起到促进作用。因为在市场化程度高的地区,信息透明度较高,企业的机会主义行为很容易被市场察觉,导致企业面临较大的代理成本和较高的会计信息诉讼风险。因此,企业为了降低成本和风险,更加倾向于提供高质量的会计信息。而资产负债率(XLev)、两职兼任(XDual)与会计信息质量(YAQ)负相关,且在统计水平上显著,表明资产负债率越高,企业隐瞒信息的动机越大,会计信息质量越低。同时,上市公司高管身兼数职容易诱发舞弊行为,进行选择性披露,从而导致会计信息质量较低。另外,从分析结果可以看出,各变量之间的相关系数均小于0.329,这表明不存在多重共线性问题。

表3 相关性分析

(三)回归分析

双重差分回归需要满足的重要前提条件是实验组与控制组在政策实施之前具有相同的趋势。因此本文借鉴Bertrand等的方法①Bertrand M,Duflo E,Mullainathan S,“How Much Should We Trust Differences-in-Differences Estimates”,in The Quarterly Journal of Economics,2004,Vol.119,No.1,pp.249—275.对薪酬管制政策实施前的实验组和控制组进行同趋势检验,从图1可以看出,在薪酬管制政策实施之前实验组和控制组中企业的会计信息质量在2011—2015年间(除2013—2014年)的趋势大致相同,而在薪酬管制政策实施之后,实验组和控制组中企业的会计信息质量趋势变化明显,由此说明本文的平行趋势假设基本成立。

图1 平行趋势检验

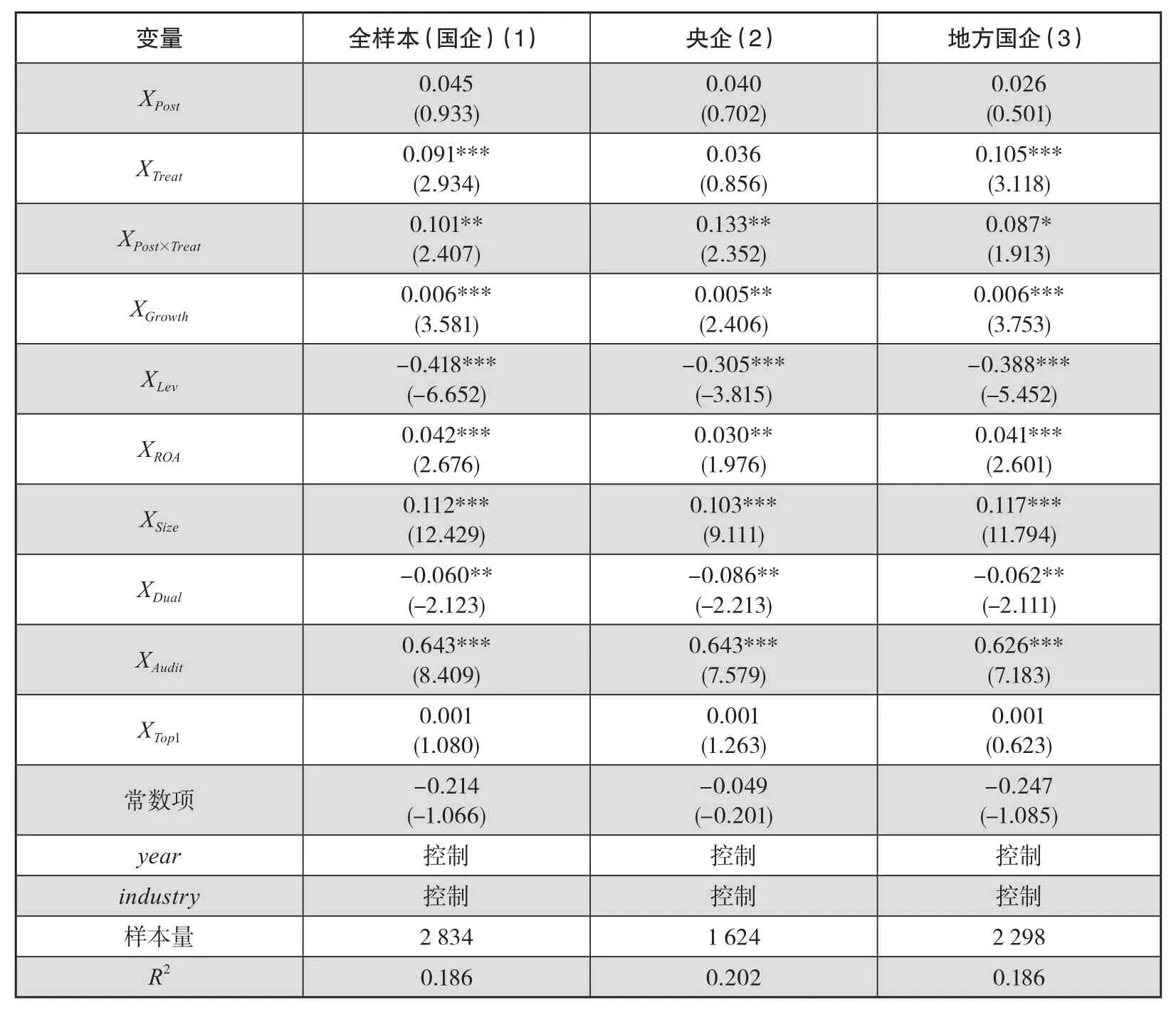

1.薪酬管制与会计信息质量的回归分析

首先本文检验了薪酬管制对会计信息质量的激励效应,如表4所示。回归(1)是薪酬管制与全样本(国企)会计信息质量的回归结果,我们可以看到XPost×Treat的回归系数为0.101,并在5%的水平上显著。表明薪酬管制与会计信息质量显著正相关,即薪酬管制能够抑制高管的超额薪酬,从而减弱高管通过操纵绩效获取更高薪酬的动机,进而提高公司的会计信息质量,这证实了假设1。回归(2)和回归(3)分别是进一步区分产权性质后,在央企和地方国企中薪酬管制与会计信息质量关系的回归结果。回归(2)(3)中XPost×Treat的回归系数分别为0.133和0.087,并分别在5%和10%的水平上显著。比较可知:回归(2)中的系数0.133大于回归(3)中的XPost×Treat系数0.087,说明薪酬管制对央企和地方国企的会计信息质量均有显著的促进作用(支持假设1),但是当企业为央企时,薪酬管制更能提高该企业的会计信息质量,即薪酬管制减弱了国企高管的机会主义动机,对企业会计信息质量产生积极的影响,且在央企中的作用更明显,这证实了假设2。

表4 薪酬管制实施效果

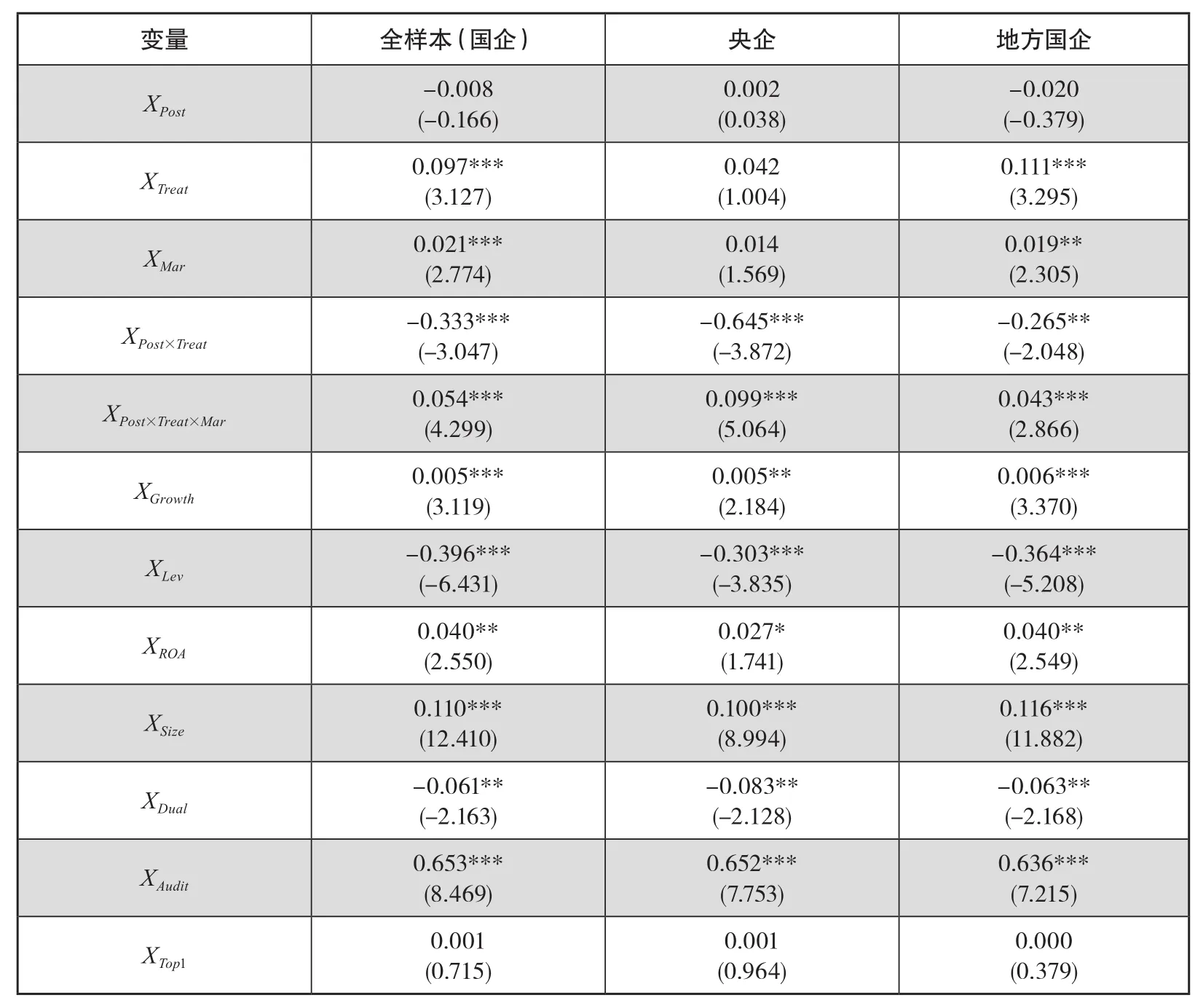

2.市场化进程、薪酬管制与会计信息质量的回归分析

其次本文检验了市场化进程是否能够调节薪酬管制对会计信息质量的激励效应,如表5所示。表5在表4的基础上增加了市场化进程(XMar)与薪酬管制(XPost×Treat)的交叉变量,可以看到,无论是全样本还是区分产权性质后的央企和地方国企,交叉变量的系数均为正,且在1%的水平上显著,表明市场化进程能够正向影响薪酬管制对会计信息质量的激励效应,即市场化进程越高,薪酬管制对会计信息质量的提升作用越大,这就证明了我们的假设3。这意味着在高市场化环境下,国企更加符合市场规律,薪酬业绩敏感度较高,而薪酬管制政策的实施能够有效降低高管薪酬业绩敏感度,从而在较大程度上提高企业的会计信息质量。同时,比较央企和地方国企的回归系数发现,央企的回归系数(0.099)显著大于地方国企的回归系数(0.043),表明相对于地方国企,市场化进程对薪酬管制与会计信息质量之间关系的促进作用在央企中更为明显,即在相同市场化进程下央企的薪酬管制对企业会计信息质量的提升效果要优于地方国企,假设2在假设3成立的同时依然成立。

表5 市场化进程的调节效应

(续表 5)

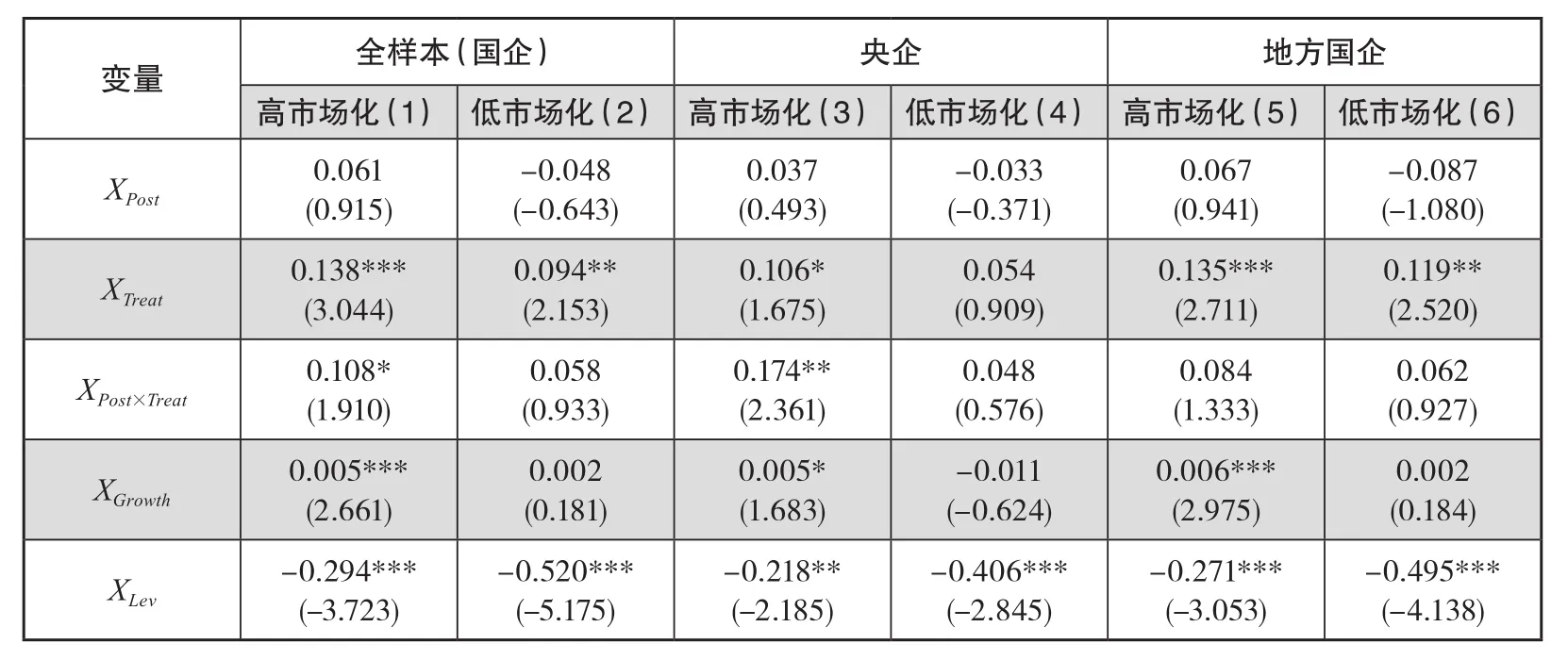

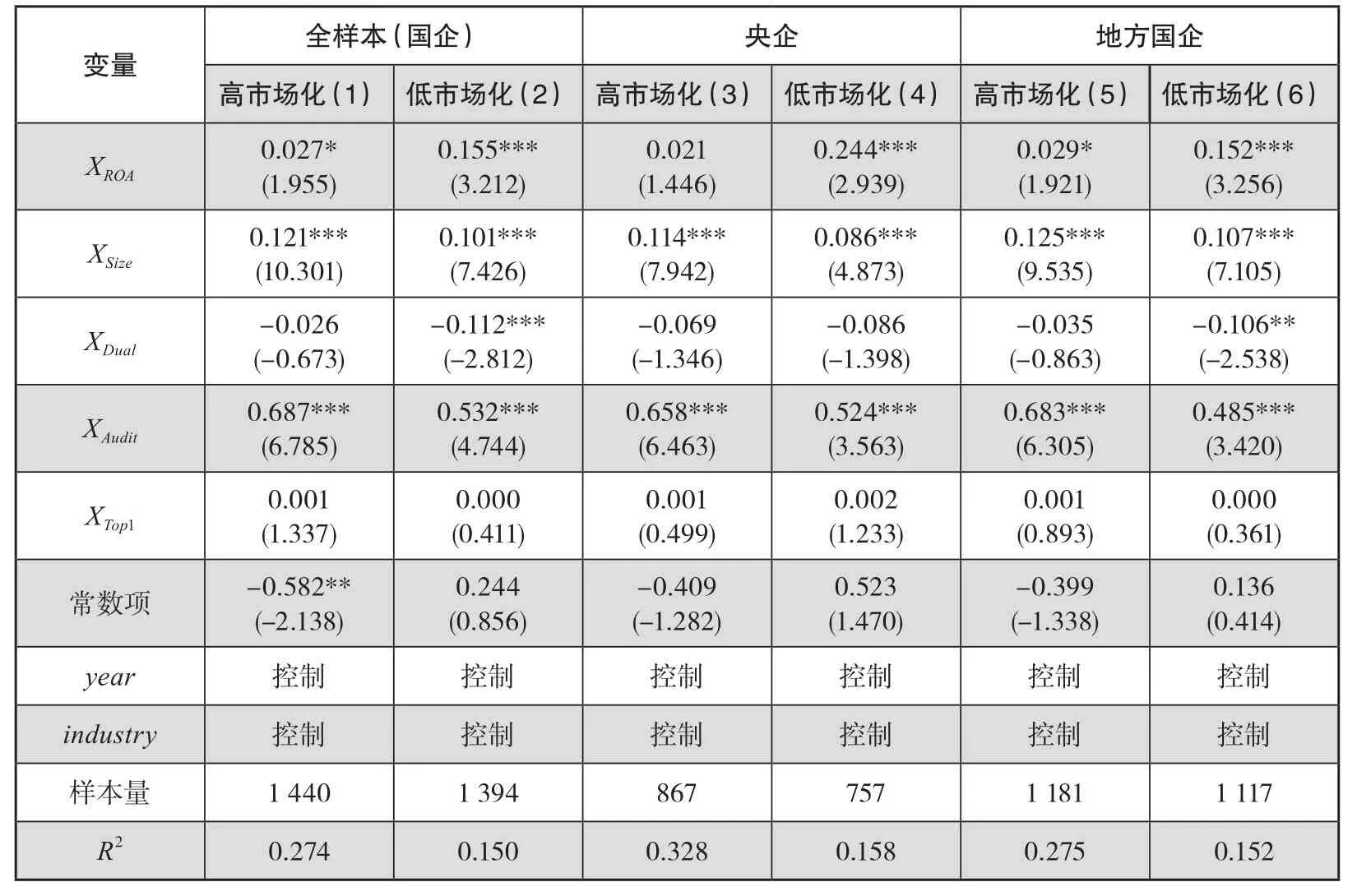

最后本文基于市场化进程高低条件进行分组检验。不同市场化进程下的外部环境以及公司自身经营特点存在差异,对薪酬管制与会计信息质量之间相关性的影响也可能不同,因此,有必要将样本依据市场化进程高低分组进行检验。本文依据市场化进程的中位数分组,将样本分为市场化进程高和低两组,并进一步检验不同市场化进程下,薪酬管制与企业会计信息质量之间的关系是否存在差异。表6在表5的基础上将样本按照市场化进程高低进行分组检验,验证在不同市场环境下,政府实施薪酬干预对企业会计信息质量的影响。表6中的(1)(3)(5)列报告了高市场化进程条件下的回归结果。数据显示,薪酬管制能够显著提高国有企业的会计信息质量,区分产权性质后结论依然成立。且(1)(3)列均在统计水平上显著,这意味着在高市场化进程条件下,市场的资源配置功能得到有效发挥,政府干预力度较小,高管薪酬定价比较符合市场规律,薪酬业绩敏感度较高,实施薪酬管制能够更有效地提高企业的会计信息质量。而表6中的(2)(4)(6)列则报告了低市场化进程条件下的回归结果。数据显示,无论是全样本抑或是产权分样本,薪酬管制都提高了企业的会计信息质量,但是效果均不显著,表明低市场化进程下,政府干预力度较强,企业薪酬业绩敏感度较弱,薪酬管制的激励效应不明显。对比可知,市场化进程能够促进薪酬管制对企业会计信息质量的影响,与低市场化环境相比在高市场化条件下更为显著。假设3得到验证。

表6 不同市场化进程下的分组检验

(续表6)

六、稳健性检验

为确保研究结论的可靠性,本文进行稳健性检验。

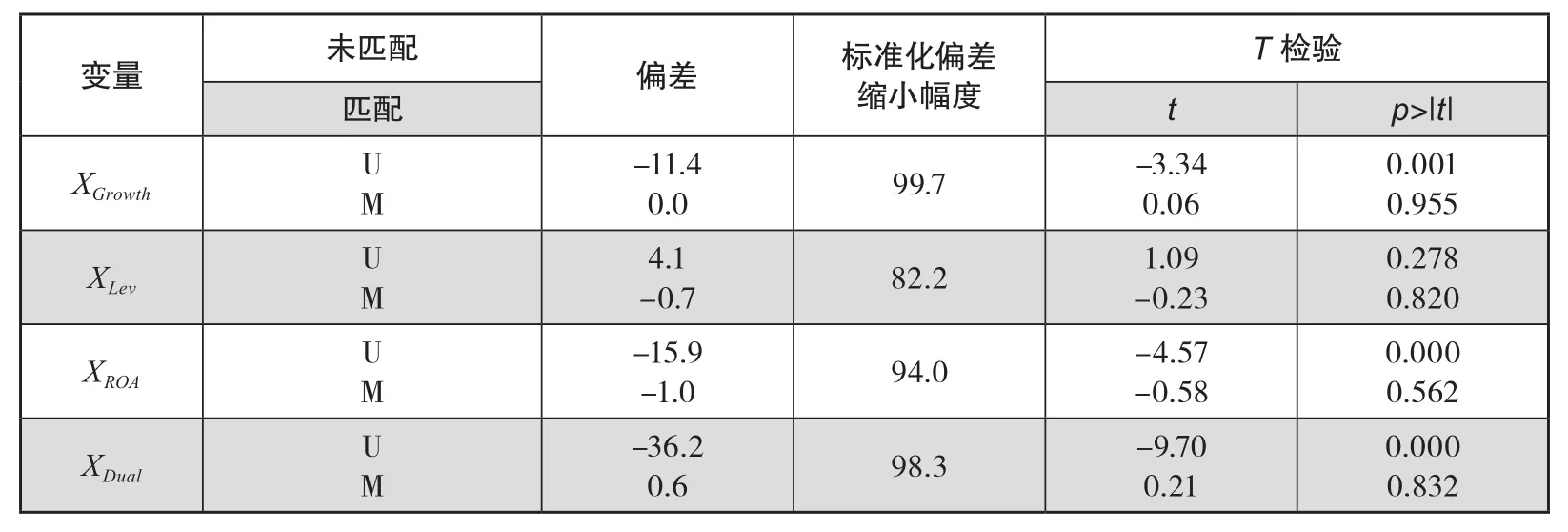

(一)倾向得分匹配法

为解决样本选择带来的内生性问题,本文使用一对一最近邻匹配对政策实施前后实验组(国企)与控制组(非国企)进行匹配。首先本文将成长性、资产负债率、资产收益率和两职兼任等控制变量作为企业的特征变量(协变量),并在匹配之前,进行平衡性检验,检验结果如表7所示,可以看出,匹配后所有协变量的标准化偏差均小于10%,而且所有t检验的结果都不拒绝实验组与控制组无差异的原假设,对比匹配前的结果,所有协变量的标准差均大幅缩小,表明所有协变量都通过了平衡性检验。此外表8报告了薪酬管制对企业会计信息质量采用一对一最近邻匹配的估计结果,其中ATE、ATU、ATT分别表示全部样本的匹配结果、不存在薪酬管制企业的匹配结果、存在薪酬管制企业的平均处理效应。结果显示,所有匹配结果均显著为正,表明薪酬管制促进了企业会计信息质量的提高。并且,匹配结果与基准模型较为接近,进一步验证了本文的研究结论,即薪酬管制能够提高国有企业的会计信息质量。其次利用Logit模型对实验组和控制组进行回归。然后对数据进行一对一最近邻匹配。最后把匹配完成的数据按照上述双重差分模型进行回归,回归结果如表9所示。

表7 平衡性检验

表8 薪酬管制对企业会计信息质量的倾向得分匹配回归估计结果

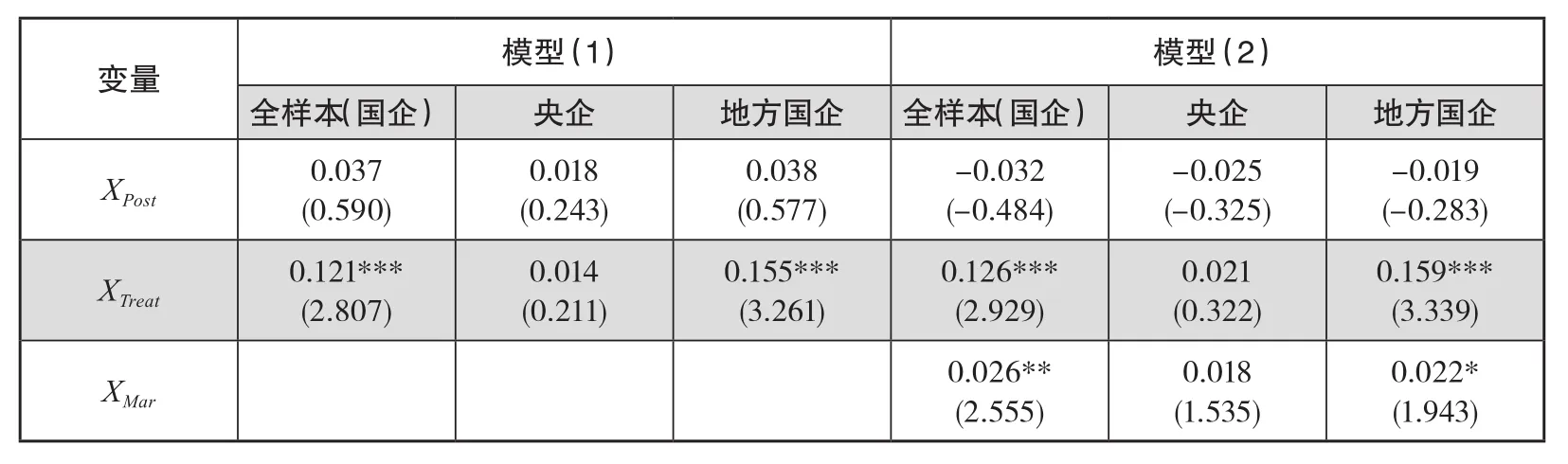

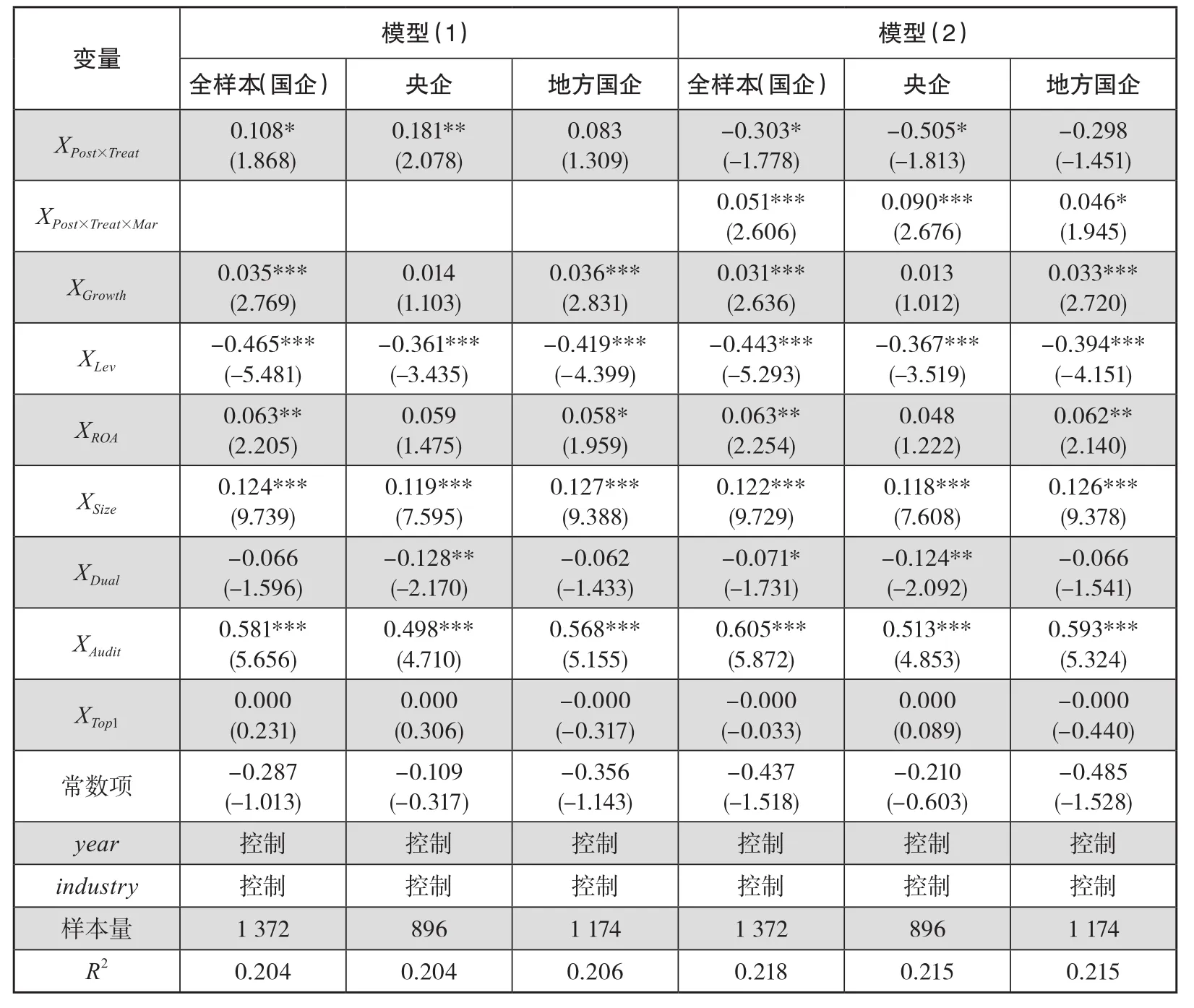

表9报告了匹配后薪酬管制对企业会计信息质量的影响以及市场化进程对二者关系的调节效应。前3列展示了模型(1)的回归结果,可以看到在列1中交乘项(XPost×Treat)的系数为0.108,且在10%的水平上显著,表明薪酬管制政策的实施有效提高了国企的会计信息质量。列2和列3展示了区分产权性质后的作用效果,在列2中交乘项(XPost×Treat)的系数为0.181,在5%的水平上显著,在列3中交乘项(XPost×Treat)的系数为正,但不显著。由此可知,薪酬管制能够提高国企的会计信息质量,但相较于地方国企,在央企中的效果更明显,验证了假设1和假设2。后3列展示了模型(2)的回归结果,结果显示,列4中交乘项(XPost×Treat×Mar)的系数为0.051,且在1%的水平上显著,表明市场化进程能够增强薪酬管制对国企会计信息质量的促进作用。区分产权性质后,列5和列6中交乘项(XPost×Treat×Mar)的系数虽然都显著为正,但是在央企中更为显著,表明相对于地方国企,市场化进程对薪酬管制与会计信息质量之间关系的促进作用在央企中更为明显,验证了假设3。

表9 PSM-DID

(续表9)

(二)替换变量法

此外,采用替换变量的方法对上述结果进行检验。借鉴Kubo的做法,把薪酬业绩敏感度(薪酬对业绩的弹性)作为薪酬管制的替代变量,当该薪酬业绩敏感度低时,则认为存在薪酬管制。①Kubo K,“Executive Compensation Policy and Company Performance in Japan”,in Corporate Governance:An International Review,2005,Vol.13,No.3,pp.429—436.具体做法如下所示:

其中,XPPS为薪酬业绩敏感度,Pay为高管薪酬,Perf为企业业绩(用Tobin Q表示),t为样本所在年份。由于薪酬业绩敏感度不能直接用于替代薪酬管制,所以本文根据描述性统计结果(最大值1.012 2,最小值-0.303 3)将XPPS的绝对值小于0.25确定为薪酬管制,用1表示,将XPPS的绝对值大于或等于0.25确定为没有薪酬管制,用0表示,并按照模型(4)和模型(5)进行回归。

表10报告了薪酬管制政策的替代变量XPPS对企业会计信息质量的影响效应以及市场化进程对二者关系的调节作用。可以看到,在列1中,XPPS的回归系数为0.137,在10%的水平上显著,表明薪酬管制显著提高了国企的会计信息质量,验证了假设1;在列2中,XPPS的回归系数为0.261,在1%的水平上显著;而在列3中,XPPS的回归系数为0.100,不显著,表明薪酬管制发挥了作用,提高了国企的会计信息质量,但这一作用在央企中更为显著,验证了假设2。在列4中交乘项(XPPS×Mar)的系数为0.058,且在1%的水平上显著,表明市场化进程够加强薪酬管制对国有企业会计信息质量的促进作用。在列5和列6中交乘项(XPPS×Mar)的系数均显著为正,但列5中交乘项(XPPS×Mar)的系数0.079大于列6中交乘项(XPPS×Mar)的系数0.054,说明市场化进程能够强化薪酬管制对国企会计信息质量的激励效应,且在央企中的作用更明显,验证了假设3。综上,两次检验结果均验证了上述假设,并与上文结论一致,说明本文的研究结果具有稳健性。

表10 替换变量

七、结论与启示

(一)研究结论

以我国国企2014年末薪酬管制政策作为准自然实验,利用双重差分模型,实证分析市场化进程、薪酬管制与会计信息质量之间的关系。研究发现:(1)薪酬管制能够约束国企高管的机会主义行为,从而正向促进企业的会计信息质量;(2)通过比较不同产权性质下薪酬管制对会计信息质量的影响,发现相对于地方国企,薪酬管制对企业会计信息质量的激励效应在央企中更明显;(3)在探究市场化进程对薪酬管制与会计信息质量之间关系的调节作用时发现,市场化进程能够加强薪酬管制对企业会计信息质量的激励效应,且在高市场化进程条件下更为明显。本文采用PSM和替换变量的方法进行稳健性检验,主要结果基本保持一致。

(二)政策建议

首先,实证结果表明薪酬管制政策的实施提高了国企的会计信息质量,说明政府“限薪令”初见成效。但是通过薪酬管制政策限制高管薪酬的行为带来了一些隐藏的问题:(1)薪酬管制政策的实施加剧了过度在职消费。田妮和张宗益认为薪酬管制的实施虽然降低了高管的显性薪酬水平,但同时也诱发了高管的隐性消费(在职消费)。①田妮、张宗益:《“限薪令”会产生作用吗? ——一个基于不完全契约视角的理论分析》,《管理评论》2015年第4期,第122—131页。王晓文和魏建、张楠和卢洪友也支持上述观点,认为薪酬管制诱发了高管的败德行为,增加了高管的在职消费水平。②王晓文、魏建:《国企高管薪酬管制与委托人不平等厌恶》,《广东社会科学》2014年第3期,第36—41页。③张楠、卢洪友:《薪酬管制会减少国有企业高管收入吗——来自政府“限薪令”的准自然实验》,《经济学动态》2017年第3期,第24—39页。(2)薪酬管制的实施降低了高管的努力程度,导致企业业绩下降。Chen等指出政府对国企高管实施的薪酬管制打消了高管的工作积极性④Chen S,Sun Z,Tang S,“Government Intervention and Investment Efficiency:Evidence from China”,in Journal of Corporate Finance,2011,Vol.17,No.2,pp.259—271.,鄢伟波、邓晓兰等也认为这对企业业绩造成负面影响⑤鄢伟波、邓晓兰:《国有企业高管薪酬管制效应研究——对高管四类反应的实证检验》,《经济管理》2018年第7期,第56—71页。。现阶段,我国国有企业的薪酬管制政策面临“按下葫芦浮起瓢”的窘境,即薪酬管制在有效限制国企高管薪酬的同时也导致了一系列腐败行为。要想跳出窘境,就必须对现行的管制政策进行调整:一方面,通过薪酬与业绩挂钩的方式放松管制,但是避免过高薪酬带来的机会主义动机。另一方面,利用其他激励手段弥补管制带来的激励缺失,但要防止激励不当造成的代理成本。

其次,薪酬管制政策的主要关注对象是央企高管,地方国企高管参照执行。本文研究发现在不同产权性质下薪酬管制政策的作用效果存在一定差异,其主要原因是:在业绩考核过程中,央企主要关注经济指标,而地方国企除此之外还关注非经济指标。这就使得央企高管比地方国企高管更为关注业绩,盈余管理的动机也越大,从而使得企业的会计信息质量可能要比地方国企低。因此政府在实施薪酬管制政策时应考虑到不同产权性质企业的特殊性,并从央企逐渐推广到地方国企,从而更加准确地检验政策效果,为全面推广提供经验。

最后,在市场化进程较高的地区,高管薪酬较为符合市场规律,薪酬业绩敏感度较大,而薪酬管制能够有效降低薪酬业绩敏感度,从而降低高管通过财务操纵获取超额薪酬的动机,为企业的会计信息质量带来积极的影响;而在市场化进程较低的地区,法治环境不够健全,政府干预力度较大,薪酬管制的效果不明显。因此,今后在国企中实施薪酬管制时应根据市场环境及时做出调整,以满足不同市场环境下企业高管的需求。

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

新农业(2017年2期)2017-11-06 01:02:23

能源(2017年9期)2017-10-18 00:48:41

上海国资(2015年8期)2015-12-23 01:47:27

天津商业大学学报(2015年4期)2015-02-28 17:02:54

中共宁波市委党校学报(2014年4期)2014-03-01 01:48:32

民主与科学(2014年3期)2014-02-28 11:23:03

教育与职业(2014年7期)2014-01-21 02:35:04