产出与回款不确定下的订单融资决策研究

2022-01-14 14:05王莹陈智

广东开放大学学报 2021年6期

王莹 陈智

(广东开放大学,广东广州,510091)

一、引言

随着市场需求多元化发展,订单式生产比例逐步增高,这一变化使中小企业成为订单生产模式的主要支持者[1]。中小企业在产品规模、价格等方面无法和大型企业抗衡,但在产品灵活性方面则更具优势,当前供应链下游对定制化生产的要求日趋提升,这给中小企业提供了极佳的发挥舞台,许多中小企业凭借出色的个性化生产服务逐步在市场中站稳脚跟[2]。然而中小企业的先天缺陷是资金与抗风险能力,由于缺少实物质押,金融机构并不乐于对这类企业提供贷款支持[3]。

根据已有学者的研究,基于物流金融理念的订单融资模式可以实现中小企业与银行的双赢。一方面订单融资模式可以为中小企业填补资信不足,以订单代替传统实物质押[4]140-141。订单的背后反映的是交易关系,因此真正为贷款背书的是真实的交易数据。从借款方可偿还角度来看,数据质押远比实物质押更有说服力,且不额外占用生产资源。另一方面,订单融资能够有效增加银行业务范围,降低银行贷款风险[5]。传统实物质押过程中,质押物仅仅是借款企业违约后赔偿之用,银行对企业的贷款去向无法掌握,而企业是否违约变成一个外生性因素,因此当前银行只能通过的信用评级法、KMV模型等对借款企业的违约概率进行估计,然而这些方法均脱离了贷款使用目的本身,并不能帮助银行对单笔贷款的违约概率进行准确估计。订单融资基于“数据质押”,凭借可靠监管制度以及物联网、数字金融技术的结合,让银行全程参与到供应链中,贷款的使用,物资的流向均能够实时监控,解决了银行对于贷款去向“失控”的局面,提高风险的可控性[6]。

二、研究现状

目前学界有关订单融资的研究主要是微观的银行利率决策与宏观的政府引导两方面。

微观方面,董振宁等(2016)研究了在统一授信下订单融资的担保服务定价问题,从成本和收益角度构建定价模型[7]112-113。随后董振宁等(2017)对订单融资风险的等级进行了分级,分别对不同阶段的风险构建评价模型[4]144-145。王宗润等(2018)分析了信息不对称条件下供应链订单融资利率决策问题,并总结了供应商选择是否采用订单融资的理论依据[8]。于辉等(2017)也采用了类似的研究方法,对银行借贷与电商借贷两种模式进行比较,并构建了对应的博弈批发价契约模型,总结了不同银行贷款利率下的供应商策略[9]。杨琦峰等(2019)研究了信誉制度对借贷双方以及平台方的决策影响,发现制度信任可以提高各方采用订单融资的意向[10]132-133。Zhao等(2019)分析了零售商在两种预付款折扣和采购订单融资两种模式的选择策略,策略受到零售商内部资本水平和市场需求的影响[11]77-79。田然等(2020)从风险管控的角度分析了订单融资的关键风险因素,认为电商平台、金融平台、借款企业以及系统之间的风险构成反馈关系[12]。

宏观方面,史金召等(2015)研究了供应链金融和互联网金融的相关性,并提出了供应链金融向电子订单融资的转化途径,分别从参与主体、资金来源、目标客户三个方面给出了具体操作流程[13]。王兴(2017)分析了在线订单融资模式下第三方物流企业竞争优势,认为第三方物流企业优势促进了经济效率的提高[14]。宋平等(2017)提出以电子订单融资模式来缓解绿色供应链中小企业融资难问题,发现通过声誉激励,能有效促进绿色供应链参与主体间的相互信任。Wang等(2021)从绿色金融角度分析了订单融资是如何影响企业参与绿色转型,研究发现订单融资比抵押融资更能鼓励企业参与绿色转型。通过订单融资,更多的公司可以投资于清洁技术[15]。邵兰童等(2021)从农业生产角度分析了订单融资模式是如何影响农业生产企业的效益问题[16]。

三、订单融资决策模型与分析

根据Zhao等(2019)[11]81-84与洪怡恬(2020)[17]176所提出的订单融资决策模型描述如下:生产企业在获得订单后因资金不足而无法满足下游采购企业的需求,不但影响了双方企业效益,还会因牛鞭效应对影响整体供应链协同[18]。在无实物质押的情况下,银行可根据企业订单开展融资业务。具体流程为生产企业以订单及企业历史交易记录作为信用凭证,在拟融资银行开设保障金账户用以回收货款并承诺优先还款。生产企业的生产决策受其产成品合格率的影响,合格品数量过高或者过低分别会造成超产浪费及欠产惩罚,若超产,企业需通过处理库存品减少损失,若欠产则通过再生产的方式达到订单要求。银行决策则主要受货款回款率的影响,由于保证金制度,汇款可以优先偿还银行本息,银行需要根据市场历史回款情况评估风险与利润[19]。

订单融资中的决策顺序为:①生产企业根据订单确定最佳生产量P*;②生产企业根据最佳产量检查资金缺口,向银行贷款;③银行根据该行业整体回款情况及采购订单合同内容,确定最佳贷款额M。

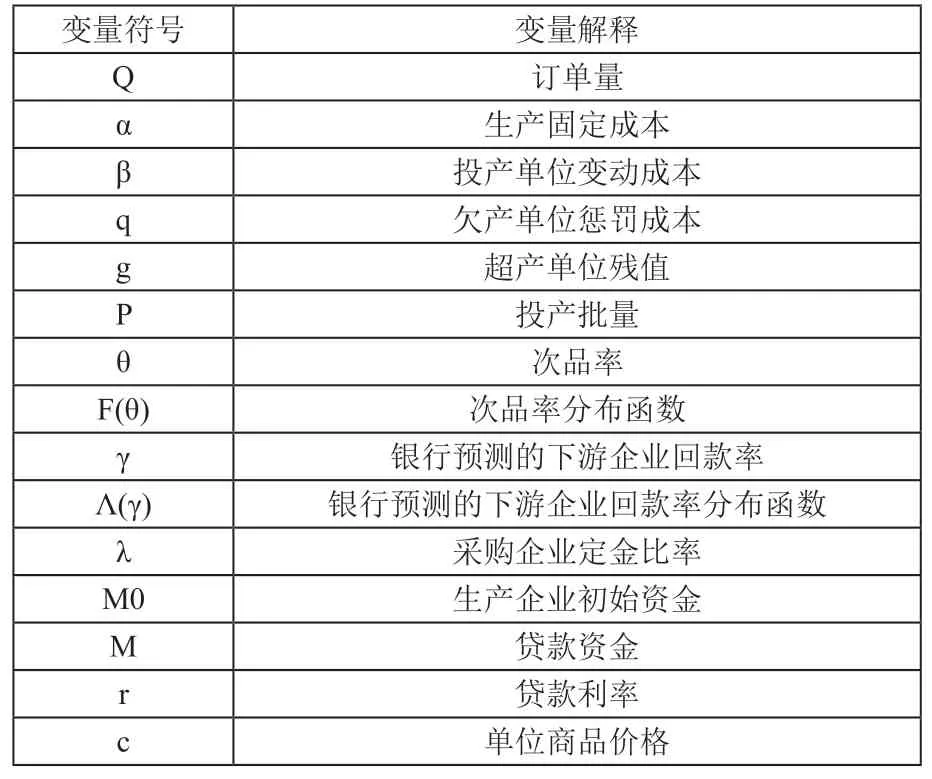

(一)变量设置

变量定义如表1所示。

表1 变量设置

(二)生产企业决策模型

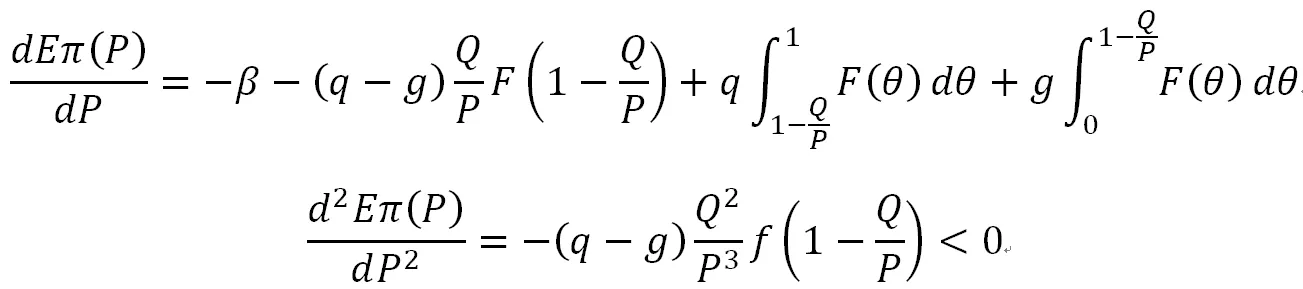

企业计划产量受次品率影响,若欠产会产生欠产成本,超产则会有超产成本。因此可以得到企业利润函数:

(1)式为生产企业的利润,由销售额、生产成本、超产残值以及欠产成本组成。企业生产的理想情况是良品的产量恰好等于销量。因此引入次品率分布函数F(θ)可得企业期望利润函数:

命题1:生产企业存在P*满足下式时可使得企业期望利润最大。

证明:对企业期望利润函数求导可得:

在确定了最佳产量P*后可得资金缺口为:M1=α+βP*-M0,由(3)式可知在生产成本确定的前提下,影响企业决策的参数主要为次品率的分布以及超(欠)产成本。

次品率是企业内部较难以控制的变量,虽然企业可以通过加大品控投入降低次品率,然而随着品控投入增加,其边际效益是逐步降低的,出于成本效益考虑,企业往往是默许一定程度的次品率。Agnihothri[20]等在研究次品率对产量决策影响时分别假定了次品率服从均匀分布与指数分布,然而通过与实际数据最对比会发现这一假设局限太大,并不能满足大多数企业的实际情况,根据实践经验,次品率的概率密度函数的分布特征主要有以下三点:

1.正偏态。理论上次品率的分布区间为[0,1],然而实际生产中,绝大多数企业会将平均次品率控制在一个可承受的范围内。此外次品率往往也与产品生产成本有关,即单位生产成本越高,次品率越低,企业为避免损失,会将高价值产品线的次品率控制在较低水准[21]。

2.与原点相交。根据6Sigma理论,即使在高度机械化生产的今天,在一个足够大的生产规模下,要实现0次品率是几乎不可能的[22]。因此可以将次品率的概率密度函数近似地看作与原点相交,即越接近0次品率的概率越低。

3.高峰度值。相比次品率的大小,企业更注重的是次品率的波动。次品率波动越大,其生产不确定性就越大[23]。因此企业品控的一个重要指标即维持相对稳定的次品率,在密度函数上呈现出高峰度特征。

(三)银行决策模型

订单融资模式要求生产企业需在贷款银行开设保证金账户用于接收采购商回款,并承诺回款优先偿还贷款本息。保证金账户制度对于银行而言意味着只要回款足以偿还贷款本息,银行将无需承担损失[7]111。

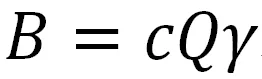

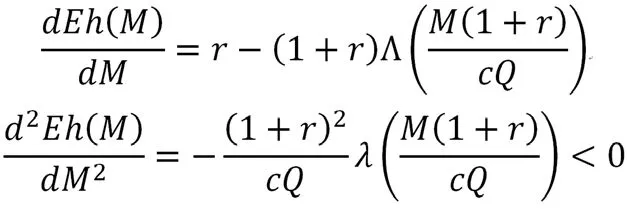

1.基于期望利润最大化的银行决策。若下游企业的汇款率为γ,则银行回款额为:

当汇款额小于贷款本息时银行会承担损失,可得银行利润与期望利润分别为:

上式中M为银行贷款额,当借款企业无妨偿还贷款本息时,银行将承担损失。由此可见银行利润取决于回款率分布。

命题2:存在当M=M2时,可使得银行利润最大化。

证明:

由此可知银行期望利润存在最大值,当且仅当M满足(4)式,证毕。

2.基于风险价值的银行决策。然而相比利润而言,现代商业银行更注重风险控制,风险价值理论是现今银行风险管控的重要依据。所谓风险价值是指某一金融资产在一定的置信水平下可能造成的最大损失,它是在市场正常波动情形下对资产组合可能损失的一种统计测度[24]。

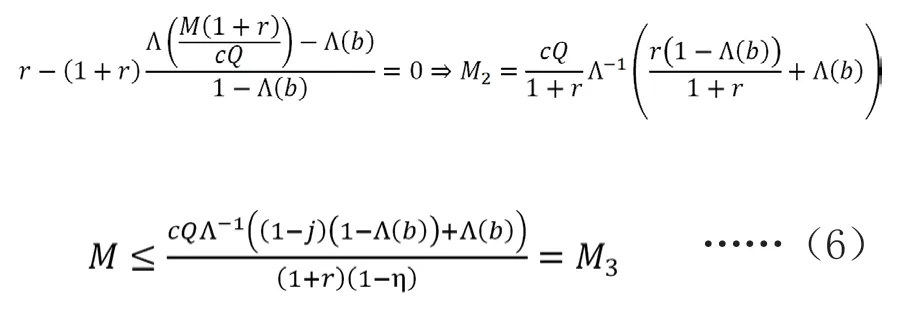

假设银行的置信水平为j,银行愿意承受的最大损失率为η。根据风险价值理论[25]有:

(5)式可表述为若银行在置信水平j下可承受的最大损失率为η,则其放贷额度最大为M3。

3.考虑采购商支付定金的银行决策。通常情况下生产企业在与采购商签订销售合同时,需要采购方先行支付一定比的定金,若采购企业提前支付的定金比例为b,由此可得采购企业的回款率的条件分布函数为:

代入(4)式与(5)式可得:

(6)式为考虑了支付定金情况下的银行风险决策,对比(5)式可以发现定金额对决策的影响,b越大,银行的贷款额度越高。

4.银行决策行为分析。银行的决策依据可分两个角度,一是对利益的追求,二是对风险的控制[26]。银行决策的最理想状态是在风险可承受的范围内实现利益最大化,因此一般而言,有M3>M2。从(4)式和(6)式中可以看出,银行决策以订单作为放贷依据,主要受行业回款率的影响,回款率反映的是该行业的市场前景,市场前景乐观体现为回款率高,反之亦然。但囿于信息不对称,银行无法获得单个企业的回款率数据(次品率可通过对生产企业历次生产批次进行统计分析,拟合其分布),唯有通过观察分析行业整体回款状况作为放贷的标准依据。

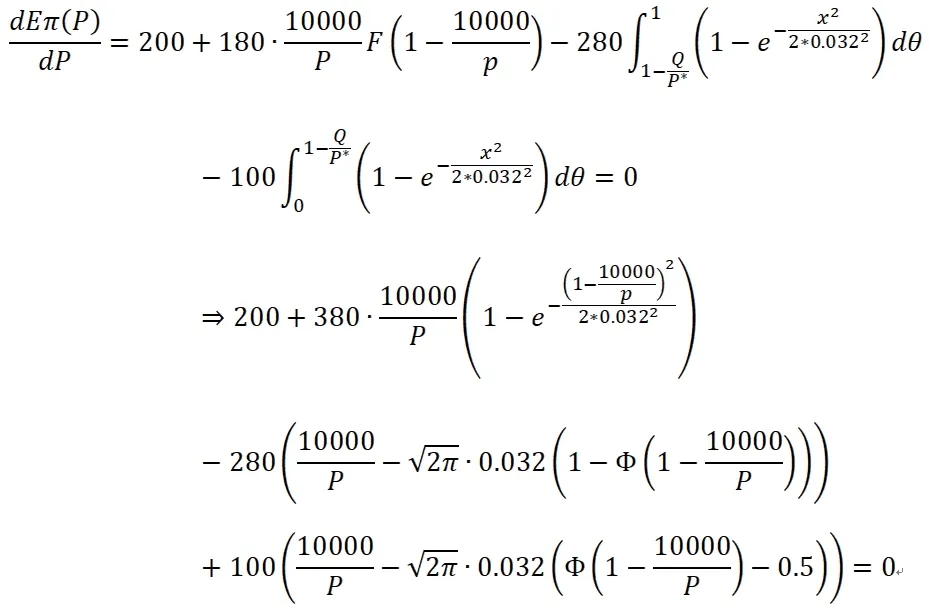

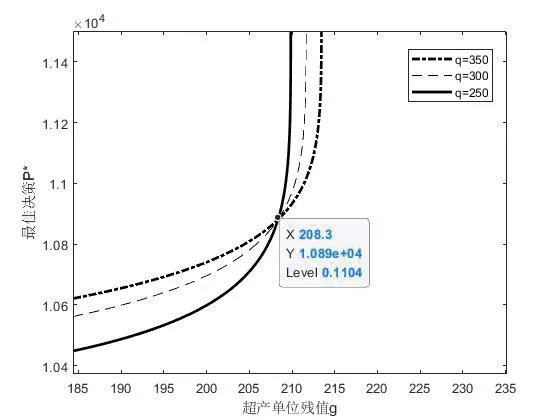

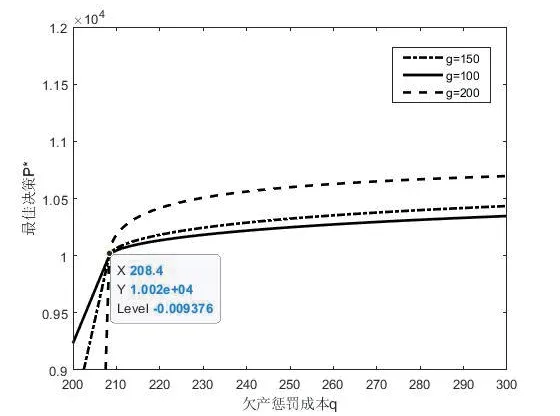

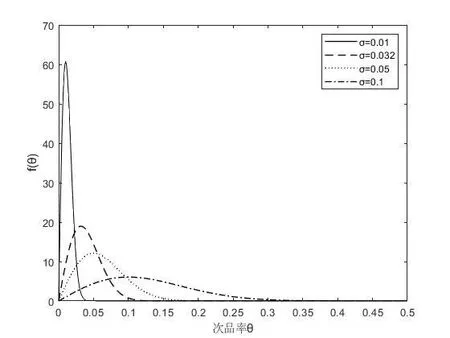

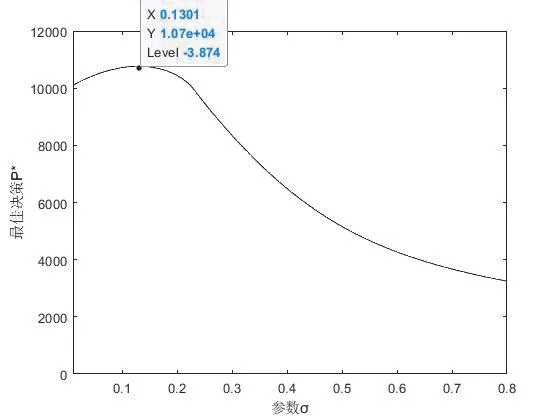

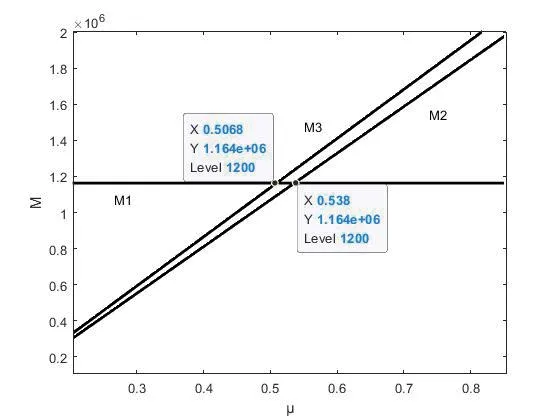

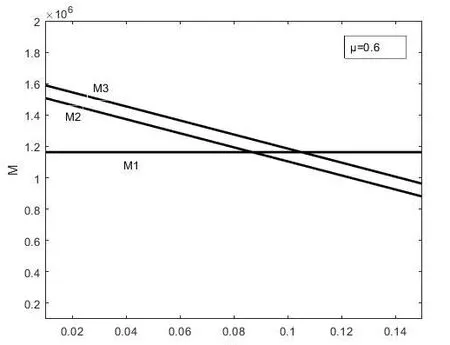

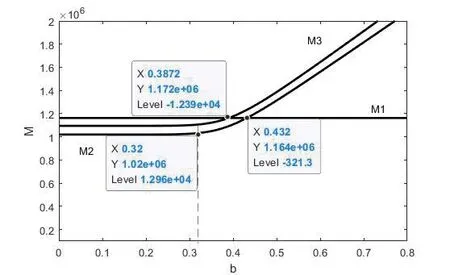

当M3 当M3≥M1,生产企业的借款资金在银行的风险承受范围内。在此条件下,若M1≤M2,说明生产企业资金压力较小,自有资本充足,市场前景乐观,该笔贷款质量较好。反之若M1>M2则说明生产企业资金压力较大且市场前景悲观,该笔贷款质量较差。 某电器制造商为下游采购商供应某种零配件,采购商发送总量为1000件订单,制造商经核算现有资金不足满足生产,遂以该订单向银行申请融资。企业次品率服从Rayleigh分布(σ=0.032),各参数具体变量值为:Q=1×104,α=1×105,β=200,q=280,g=100,M0=1×106,r=4.35%,c=270[17]178-179。 将以上参数代入(3)式,可得: 利用Matlab计算出此时的最佳产量P*为10314,代入(2)式可得该企业的期望利润为4.69783×105,资金缺口M1为1.1628×106。 1.g值与q值的敏感度分析。假定其他变量保持不变,分析超产单位残值g分别在不同q值时与决策P*的关系,如下图1所示。残值越高,生产企业决策就会越倾向于提高产量,降低欠产的概率。当残值超过某一点g*(该值为产量等于Q/(1-E(θ))时的单位平均成本)时,企业将加速增加产量,事实上这在现实中是不存在的,这意味着企业无需通过订单销售,仅仅依靠处理残值就可获利。 图1 g 与P*关系图 此外通过对比不同q值的曲线变化,q值越低,企业的产量决策对g的变化越敏感。这意味着当欠产的惩罚越低,企业会越倾向于通过提高产量来实现残值提升所带来的抵御欠产风险的概率。 以下图2所示为在其它变量不变下,分别取g值为100,150,200时,欠产单位惩罚成本q与企业产量决策的关系。从图2中可见当惩罚成本低于q*时(该值为产量等于时的单位平均成本),企业会加速减产,即欠产惩罚若低于期望生产成本,企业会通过大幅度减产甚至故意欠产的方式来谋求利益,显然生产实践中这种情况是不可能发生的,这说明超产损失已大于欠产损失。随着q的增加,曲线斜率逐渐趋向于零,说明决策对q值的敏感度很低。对比图1图2可见,在正常生产情况下,企业生产决策对g的敏感度高于q。 图2 q 与P*关系图 2.次品率分布对决策的影响。从下图3可以看出参数σ主要影响概率密度曲线的峰度,σ越大峰度越大,峰度值决定了生产的稳定性,因此可以把参数σ看作是生产的稳定系数。 图3 次品率概率密度图 通过对下图4的分析,最佳决策最开始会随着生产稳定性下降而上升,当稳定性下降超过图中临界点时,最佳决策开始下降,这说明随着生产越不稳定(极端情况为次品率呈现均匀分布),企业并不会一味提高产量确保满足订单,而是通过减产降低生产不确定性所带来的风险,由此可见生产稳定性与生产决策并非单调递增或递减。 图4 Rayleigh 分布参数σ 与决策关系图 假设银行的风险价值为在95%的置信区间下可承受5%的损失。 1.回款率服从均匀分布的银行决策。若回款率服从均匀分布(γ∈[0,1]),代入(4)式与(5)式有M2=1.0786×105;M3=1.3618×105。由此发现,银行不会为该电器制造商贷款,因为根据已知参数,风险已超出了银行可承受范围。 2.回款率服从正态分布的银行决策。若回款率服从正态分布N(0.65,0.052),代入(4)式与(5)式有M2=1.4578×106;M3=1.5463×106,由M1=1.1628×106可知,银行将会为企业贷款,且该笔贷款为优质贷款,市场汇款效率均向好。 从下图5看出,假定标准差为0.05,银行决策会随着市场回款率均值单调变化,当回款率低于50.68%时,银行将不会贷款给借款企业,当回款率均值介于50.68%至53.8%,银行的风险尚在可承受范围内,但该笔贷款仍然算不上优质贷款,仅有当回款率均值在53.8%以上时,银行才会认为贷款健康。从这个算例可以看出,当企业资金缺口为53.8%的情况下,53.8%的回款率就足以使得银行乐于放贷,其中企业自有资金与市场前景不但充当了传统质押物的角色,还能够在供应中持续发货作用,可见订单融资模式大大降低了银行的违约风险。 图5 正态分布均值与贷款决策关系图 如下图6显示市场稳定性对银行的风险影响也是显著的,同等平均回款率前提下,更小的市场波动会使得银行更愿意放贷。 图6 正态分布标准差与贷款决策关系图 3.考虑定金的情况下的银行决策。假定回款率正态分布N(0.55,0.092)代入(6)式,定金比例b与银行决策关系如下图7所示。随着定金比例越高,贷款的安全性越高。从定金比例达到32%开始,比例值的敏感度开始突然增加,这是因为正态分布假定下,回收率密度函数尾部较窄,在区间(0,0.32)的分布概率较低,这一拐点与分布的标准差有关,标准差越小,拐点值越大。当b值处于38.7%-43.2%之间时进入银行风险安全范围,但贷款质量较差,当b超过43.2%时说明贷款质量较优。这一结论有助于帮助银行根据订单合同细节分析贷款质量,筛选优质供应链。 图7 定金比例与银行决策关系 1.积极拓展电子订单融资业务。采用电子订单融资业务可以借助互联网大数据优势,帮助银行实时监控企业营销数据与财务状况,动态调整融资额度,降低征信成本,提高征信效率与准确率。此外电子订单融资业务有助于借款企业通过数据平台增强自身信用水平,缩短融资时间,避免实物融资给企业经营所带来的障碍。 2.物流与电商共同监管。传统供应链金融通常由物流企业提供监管服务,但实践表明物流企业无法真正掌握企业的生产经营动态,骗贷行为依然存在。在订单融资模式高度依赖信用制度的环境下[10]135-137,建议将电商平台作为监管平台之一,因为平台可以实时掌握企业产销数据,及时发现异常数据。 本文通过采用数值分析方法,分别分析了生产决策者对欠产惩罚、库存残值和次品率分布的敏感度等因素,建立了银行在不同分布下通过订单内容制定放贷决策的模型,为生产与金融决策者提供了可供参考的决策依据。该模型建立在严格监管的前提下,未来的研究将重点关注物流金融监管与数字化订单融资方向,借助物联网技术与大数据技术实现供应链整体监管。四、算例

(一)生产企业决策

(二)银行决策

五、建议与总结

(一)建议

(二)总结

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年15期)2022-11-09

小学生学习指导(高年级)(2022年6期)2022-06-27

小学生学习指导·高年级(2021年6期)2021-09-10

学苑创造·B版(2019年8期)2019-08-09

决策(2018年8期)2018-12-10

决策(2018年11期)2018-11-28

决策(2018年10期)2018-11-07

当代陕西(2018年9期)2018-08-29

小天使·四年级语数英综合(2018年1期)2018-07-04