2021 年1-7 月新能源重卡市场特点:牵引车增幅最大,流向河北最多

2022-01-11 09:48:32任诗发文

商用汽车 2021年8期

任诗发文

This paper analyzes and summarizes the characteristics of new energy heavy truck market during the period from January 2021 to July 2021. From January to July 2021, the sales volume of new energy heavy trucks was 2,385, up more than 80% year-on-year, far outperforming the heavy truck market in the first 7 months.

目前重卡市场在急剧降温,而新能源重卡市场却是热火朝天。在“双碳”目标和减排任务的压力下,当下新能源重卡是国家大力鼓励支持发展的战略车型。

最新上牌数据显示,2021 年1-7月新能源重卡销量2 385辆,同比大涨超8 成(84%),远远跑赢前7 月的重卡市场大盘(17.03%),比1-6 月的增幅扩大了2 百分点,继续呈现向好态势。那么,2021 年1-7月新能源重卡市场有哪些具体特征?

特征一:1-7 月新能源重卡市场大涨84%,跑赢重卡大盘

根据中汽协及终端上牌数据,2021 年1-7 月新能源重卡同比增幅与重卡大盘增幅比较如表1 所示。从中可见,1-7 月新能源重卡销量2 385 辆,同比大涨84%,远远跑赢前7 月重卡大盘17.03%的增幅。但由于新能源重卡体量太小,目前尚不足以扭转数量庞大的重卡市场的颓势。

表1 2021 年1-7 月新能源重卡同比增幅与重卡大盘增幅比较

特征二:前7 月新能源重卡中,纯电动占比最高

根据终端上牌数据,按技术路线划分的2021 年前7 月新能源重卡销量结构统计如表2 所示。从中可见,在2021 年1-7 月的新能源重卡销量结构中,纯电动重卡销量2 017 辆,占比84.57%,占据了前7 月新能源重卡市场的主体地位;其次是燃料电池重卡销量351 辆,占比14.72%,是新能源重卡中占比增加最多的细分车型;最小的是柴油混合动力车型,只销售17 辆,占比只有0.71%。

表2 按技术路线划2021 年前7 月新能源重卡销量结构统计

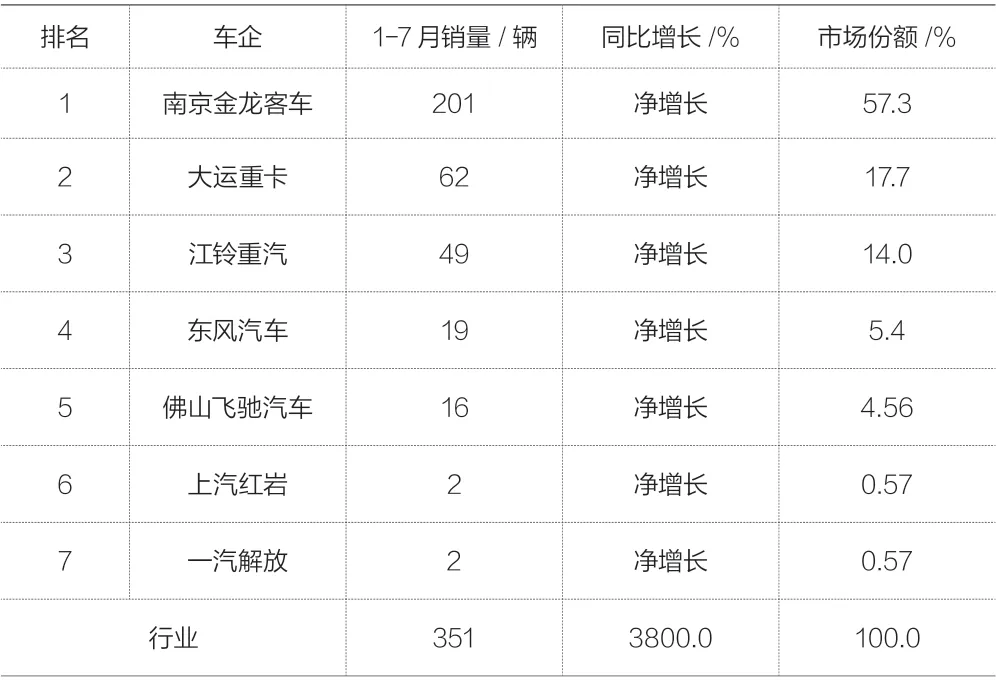

2021 年前7 月,燃料电池重卡表现较好的有南京金龙、大运重卡和江铃等车企。根据公开数据统计,2021 年1-7 月,南京金龙累计销售燃料电池重卡201 辆,占比57.3%,主要是NJL1311ZHJFCEV1自卸车,目前已在山东、内蒙等区域运营。另外是NJL4250ZEFCEV 燃料电池牵引车,目前在河北市场投入运营。大运重卡1-7 月销售燃料电池重卡62 辆,占比17.7%;江铃1-7 月销售燃料电池重卡49 辆,占比14%,其型号为SX14180J1A2FCEV 燃料电池牵引车,目前已在上海运营。其余几家车企销量均在20 辆以下。

表3 2021 年1-7 月燃料电池重卡销量排行

特征三: 1-7 月新能源重卡销量汉马科技夺冠

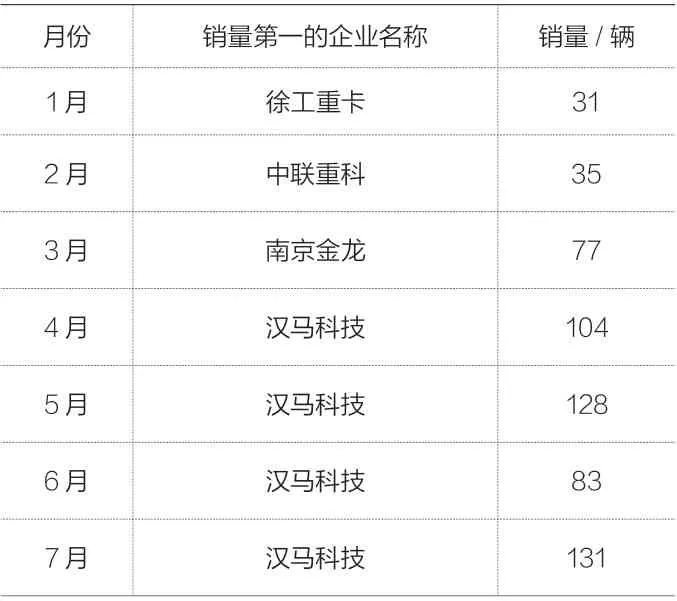

根据终端上牌数据,2021 年1-7 月各月新能源重卡销量冠军车企及销量如表4 所示。从中可见,汉马科技(华菱汽车)在4-7 月销量均是最高,获得单月销量“4 连冠”,可谓称雄新能源重卡行业。

表4 2021 年1-7 月各月新能源重卡销量冠军车企

2021 年1-7 月新能源重卡TOP10 销量及同比情况如表5 所示。从中可见,在 1-7 月新能源重卡销量中,汉马科技销量513 辆,同比大涨418%,夺冠;东风汽车销量413 辆,同比增长28%,位居第二;北奔重汽销量235 辆,同比增长305%,位居第三;宇通集团销量223 辆,同比增长86%,位居第四;南京金龙销量211 辆,属于净增长,位居第五;第六~第十名销量均在200 辆以下。其中,同比增长最大的是大运重卡,暴增65 倍;下降最大的是比亚迪,降幅达63%。

表5 2021 年1-7 月新能源重卡TOP10 销量及同比情况

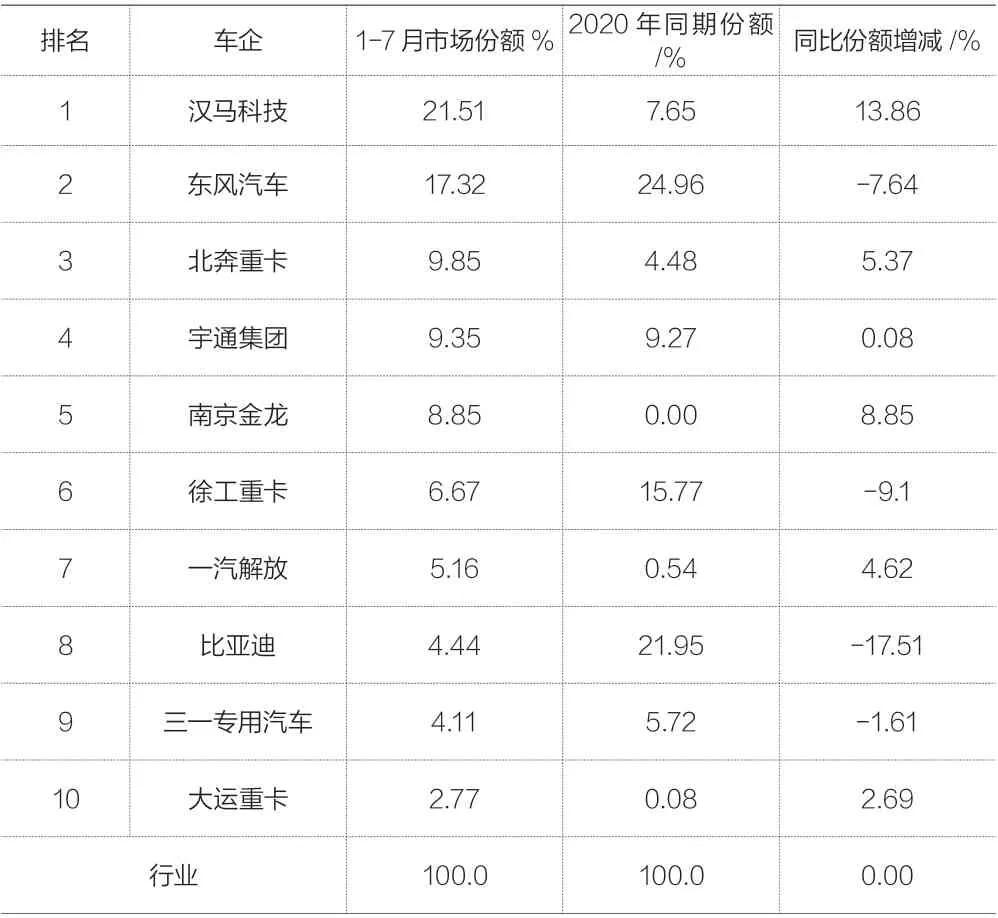

排名车企1-7 月市场份额% 2020 年同期份额/%同比份额增减/%1汉马科技21.51 7.65 13.86 2东风汽车17.32 24.96-7.64 3北奔重卡9.85 4.48 5.37 4宇通集团9.35 9.27 0.08 5南京金龙8.85 0.00 8.85 6徐工重卡6.67 15.77-9.1 7一汽解放5.16 0.54 4.62 8比亚迪4.44 21.95-17.51 9三一专用汽车4.11 5.72-1.61 10大运重卡2.77 0.08 2.69行业100.0 100.0 0.00

特征四:1-7月新能源重卡市场份额TOP10 中同比6 增4 减,增长最多的是汉马科技,减少最多的是比亚迪

2021 年1-7 月新能源重卡TOP10 市场份额同比变化统计(数据来源:终端上牌信息)如表6 所示。从中可见,2021 年1-7月新能源重卡TOP10 市场份额同比变化呈现如下特征:汉马科技(华菱重卡)市场份额为21.51%,位居第一,同比份额增加13.86%,是行业份额增长最大的车企;东风汽车市场份额为17.32%,位居第二,但同比份额减少7.64%;北奔重汽市场份额为9.85%,位居第三,且同比份额增加5.37%;宇通集团市场份额为9.35%,位列第四,且同比份额增加0.08%;南京金龙市场份额为8.85%,位列第五,且同比份额增加8.85%,是市场份额增加第二多的车企;第六—第十名市场份额均在7%以下。

总体看,1-7月新能源重卡前10 名车企市场份额同比6 增(汉马科技、北奔重汽、宇通集团、南京金龙、一汽解放、大运重卡)4 减(东风汽车、徐工重卡、比亚迪、三一专用汽车),其中同比增幅最大的是汉马科技,减少最多的是比亚迪。

特征五: 1-7 月新能源重卡销量中牵引车增幅最大

根据终端上牌数据统计,2021 年1-7 月按目标用途划分,新能源重卡销量、同比及占比、占比同比情况如表7 所示。从中可见,在2021 年1-7 月新能源重卡各细分市场中,新能源牵引车销量1 242 辆,同比暴涨6.57 倍,增幅最大,位居第一,且占比同比增加39.41 百分点。主要有以下几方面原因:

表7 2021 年1-7 月按目标用途划分新能源重卡销量、同比及占比、占比同比情况

一是牵引车是重卡市场的第一大细分市场(占比半壁江山),且牵引车用途比较广泛。另外,新能源牵引车可以应用于大型电厂、钢厂、矿山、港口运输、内线倒短等比较封闭的运输场景,充电和续航里程等问题相对比较容易解决;二是2021 年7月1日国Ⅵ柴油重卡全面切换,而国Ⅵ柴油牵引车普遍比国Ⅴ要高3 万元左右。因此,在特殊使用场景下,推广应用新能源牵引车更为合算(使用成本更便宜,而且还有补贴);三是换电式纯电动重卡市场比较火爆,重卡龙头车企如一汽解放、东风商用车、福田汽车、上汽红岩、北奔重汽、汉马科技、徐工重卡等纷纷获得批量大单,主要是换电式牵引车,目标市场主要集中在唐山、邯郸、深圳、青岛等资源型和港口较多的城市,主要是应用于大型电厂、钢材厂的港口运输等。

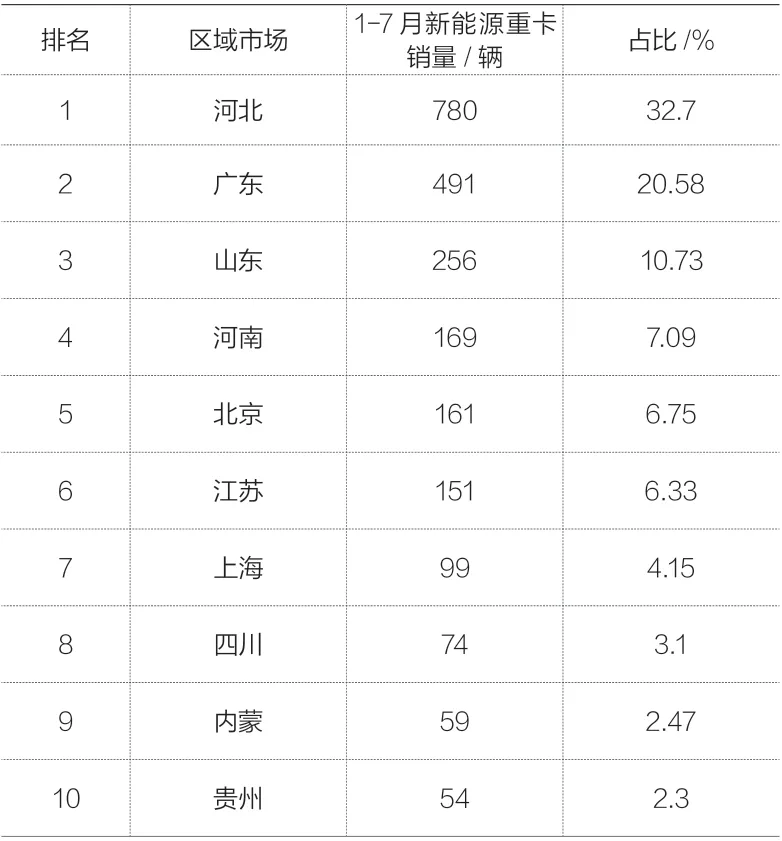

特征六:1-7 月新能源重卡主要分布在河北、广东、山东等资源和港口较多的省份,河北销量位居第一

根据终端上牌数据,2021 年1-7 月新能源重卡销量TOP10 市场如表8 所示。从中可见,在2021 年1-7 月新能源重卡主要流向中,河北区域位居第一,占比超3 成(32.7%)。河北的资源型城市和港口城市较多,如唐山、邯郸等都是钢铁资源型城市,污染比较严重,适合推广应用新能源重卡的场景较多。主要销售的车型品牌有汉马科技、北奔重汽、一汽解放、东风汽车、上汽红岩、徐工重卡、佛山飞驰汽车等,主力车型为换电式纯电动牵引车和纯电动半挂牵引车;广东位居第二,占比超2 成(20.58%),主要是深圳、广州等港口较多,比较适合应用新能源重卡;山东位居第三,占比超1 成(10.73%),主要销售在青岛等港口城市较多的区域;河南位居第四,占比7.09%,主要销售到郑州等城市;北京位居第五,占比6.75%;江苏位居第六,占比6.33%,主要流向徐州和无锡等城市;TOP10 中的其余4 个区域市场占比均在5%以下。D

表8 2021 年1-7 月新能源重卡销量TOP10 市场

猜你喜欢

汽车实用技术(2022年4期)2022-03-07 03:47:50

商用汽车(2021年8期)2022-01-11 09:48:26

汽车纵横(2021年8期)2021-08-25 01:24:10

装备制造技术(2020年3期)2020-12-25 05:22:26

汽车观察(2018年10期)2018-11-06 07:05:28

商用汽车(2017年1期)2017-07-26 04:05:47

美与时代·城市版(2017年2期)2017-05-09 01:14:20

中国设备工程(2017年23期)2017-01-20 12:58:44

汽车实用技术(2015年8期)2015-12-26 09:01:04

商用汽车(2015年4期)2015-02-28 03:17:24