先扬后抑销量仍创新高,福田领跑大通领涨

——2021 年1—7月轻卡市场特点总结分析

2022-01-11 09:48:32任诗发文

商用汽车 2021年8期

任诗发文

This paper analyzes and summarizes the characteristics of light truck market during the period from January 2021 to July 2021. From January 2021 to July 2021, domestic light truck sales reached 1,336,100, a new high in the same period in recent 10 years. The year-on-year growth rate was 12%, ranking the second in the same period in recent 10 years.

轻卡市场作为卡车中销量最大、竞争最激烈的细分市场,历来最受行业关注。中汽协数据显示,2021 年7 月国内轻卡销售14.14 万辆,同比下降27%,跑赢卡车市场大盘(-34%),2021年5、6、7 月轻卡销量遭遇“3 连降”;2021 年1—7 月轻卡销售133.61 万辆,同比增长12%,比2021 年1—6 月增幅收窄了近7 个百分点,增长势头明显减缓。那么2021年1—7月轻卡市场有哪些特点?下面进行扼要总结分析。

特点一:2021 年1—7 月销量同比依次演绎“4 连涨”、“3 连降”的市场轨迹,总体呈现“先扬后抑”态势

根据中汽协数据,2021 年1—7 月各月轻卡同比增幅统计情况见表1。

由表1 可见,在2021 年1—7 月各月中,1—4 月轻卡销量同比增幅一直都是增长,构成“4 连涨”;而到5 月销量同比下降8.4%,突然出现拐点。也就是说5 月是终结轻卡市场2021 年1-4 月以来“4 连涨”、首次遭遇“滑铁卢”的月份;6 月销量同比继5 月继续下滑,成为1—7 月第2 个连续下滑的“2 连降”月份,且降幅达到23%;7 月销量同比继续下滑,降幅达到27%,比6 月降幅扩大4个百分点,构成了“3 连降”。1—7 月销量同比增幅总体呈现“先扬后抑”态势。

表1 2021 年1—7 月各月轻卡同比增幅统计情况

为何2021 年1—7 月轻卡会呈现“4连涨”和“3 连降”的市场格局?

首先简析一下为何出现2021 年1—4 月的“4 连涨”。

一是由于主机厂认为2021 年市场比较特殊,“开局即决战”,因此大部分轻卡厂商都采取了力度空前的促销活动,并获得大批量订单,为1—4 月的“4 连涨”打下基础;

二是年初由于各地因疫情防控实行“就地过年”政策,快递物流扩大致城配市场增长,因此作为城配运输的主力军,轻卡刚性需求大增,助推了1—4 月的“4 连涨”;

三是蓝牌轻卡监管趋严,只有合规的轻卡(总质量不能超过4.495 t)才能上蓝牌,原来遍地可见的“10 t 王”蓝牌轻卡成为“过街老鼠”,导致轻卡运力下降(原来1 辆轻卡的运力相当于合规后轻卡的4 辆车运力),因此市场对轻卡的数量需求增加;

四是1—4 月是排放标准全面切换至国Ⅵ之前抢购国Ⅴ柴油轻卡的最关键时期,因为国Ⅴ柴油轻卡价格相对国Ⅵ车型要便宜1 万元左右,且国Ⅵ车辆不能加“小油”,还要加专业尿素和专业机油,使用成本提高,导致1—4 月国Ⅴ柴油轻卡畅销,促进了1—4 月的“4 连涨”。

五是年初钢材等原材料涨价,使得不少主机厂提高轻卡价格。由于“买涨不买跌”的心理作用,不少卡友提前购买,也在一定程度上拉动了1—4 月的“4 连涨”。

其次简析一下为何出现5、6、7 月“3连降”。

一方面是受国家宏观大环境的影响,2021 年4 月国家经济指标增速开始回落;2021 年5 月比2021 年4 月主要经济指标增速有所回落;2021 年6 月工业的PMI 值比2021 年5 月有所回落;2021 年7 月PMI 值比2021 年6 月又有所回落;

轻卡作为城配物流运输市场中的主力军,与国家经济大环境息息相关,因此销量同比呈现“三连降”在所难免。

二是前期的连续增长,“寅吃卯粮”透支了后期的市场需求;

三是从4 月开始货运市场运价持续低迷,轻卡市场车多货少的矛盾更加尖锐,终端客户需求减少,而且这样的矛盾在5 月、6 月和7 月表现更加突出,因此这也从一定程度上加剧了5 月和6 月轻卡市场的颓势。

四是蓝牌轻卡的最新政策在1—7月一直没有落地(2021 年8 月3 日工信部和公安部才发布意见稿),不少卡友买车还是有些顾虑,认为干脆等政策进一步明朗后再做打算,这也一定程度上影响了5 月、6 月和7月轻卡市场的销量。

五是7 月部分地区疫情抬头(如江苏等区域),呈现蔓延扩大趋势;另外部分地区受洪涝灾害(如河南区域),影响了这些地区物流运输市场,也影响了这些地区轻卡的销量,而这些地区基本都是轻卡销量大省,这也是7 月轻卡的销量降幅进一步扩大的一个重要原因。

特点二:2021 年7 月轻卡销量在近10年中居第2,仍处于较好水平,但同比降幅为近10 年同期中最大

根据中汽协数据,近10 年7 月轻卡销量及同比增幅统计情况如表2。

图1 2021 年4 月以来经济增速放缓

由表2 可见,2021 年7 月轻卡销售14.14 万辆,在近10 年同期中居于第2 高,仍处于较高的水平;同比降幅为27%,在近10 年同期中降幅是最大的,主要是2020 年7 月轻卡销量基数太高,另外的具体原因上文已经分析。

表2 近10 年7 月轻卡销量及同比增幅统计情况

特点三:2021 年1—7 月轻卡累计销售133.61 万辆,销量仍创近10 年同期新高;同比增幅处于近10 年同期第2

根据中汽协数据,近10 年1—7 月轻卡销量及同比增幅统计情况如表3。

由表3 可见,2021 年1—7 月轻卡销售133.61 万辆,是近10 年1—7 月销量最高、第1 个1—7月销量突破130 万辆大关的年份。

表3 近10 年1—7 月轻卡销量及同比增幅情况

2021年1—7月同比增幅达到12%,也是近10 年同期中第2 高的年份(第1高是2018 年1—7 月同比增幅15.6%),可见2021 年1—7 月轻卡市场在近10年同期中仍然是最好的,主要是得益于2021 年1—4 月的“大涨”打下的厚实基础,具体原因除与上述分析的“4 连涨”原因相同外,另外还有新能源轻卡(主要是纯电动)的大涨(据终端上牌信息,2021 年上半年新能源轻卡大涨1 倍多)和轻卡出口业务(根据海关数据,2021年上半年轻卡出口超11 万辆,同比涨幅超130%)的大涨均推动了2021 年1—7月轻卡整体市场的增长。

特点四:无论是7 月还是1—7 月,轻卡市场均跑赢卡车大盘

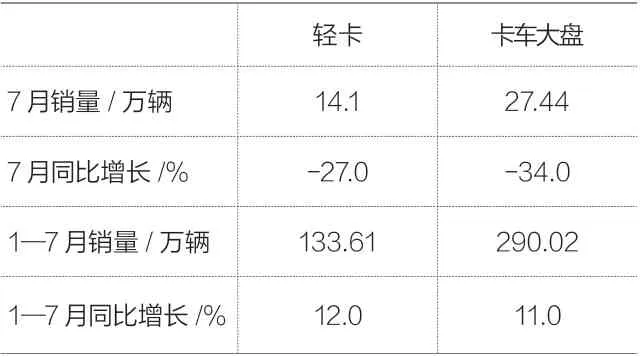

根据中汽协数据,2021年7月及1—7月轻卡同比与卡车大盘比较情况如表4。

由表4 显示,2021 年7 月轻卡销量同比下降27%,而卡车大盘7 月销量同比下降34%,7 月轻卡降幅小于卡车大盘7 个百分点;1—7 月轻卡销量同比增长12%,而卡车大盘销量同比增长11%,1—7 月轻卡同比增幅大于卡车大盘近1 个百分点。总之,无论是2021 年7 月还是1—7 月,轻卡作为卡车市场最大的细分市场均跑赢卡车大盘,成为促进卡车市场增长的主要力量。

表4 2021 年7 月及1—7 月轻卡同比与卡车大盘比较情况

特点五:从1—7 月轻卡市场TOP10企业销量及同比增长看,福田轻卡大卖28 万辆,强势领跑;东风第2,江淮第3;TOP10 企业同比8 增2 降;上汽大通同比增长35%,领涨行业

根据中汽协数据,2021 年1—7 月轻卡市场TOP10 企业销量及同比情况如表5 所示。

由表5 可见,2021 年1—7 月轻卡市场TOP10 企业销量排行呈现以下特点:

表5 2021 年1—7 月轻卡市场TOP10 企业销量及同比情况

(1)福田汽车累计销量近28 万辆(27.99 万辆),同比增长17.21%,跑赢轻卡大盘(12%),是轻卡行业唯一一家销量超25 万辆的车企,继续强势霸榜,领跑行业;

(2)东风汽车居第2,销量14.93 万辆,同比增长17.19%,跑赢轻卡大盘;

(3)江淮汽车居第3,销量13.6 万辆,同比增长14%,也跑赢轻卡大盘;

(4)长城汽车居第4(主要是皮卡)销量13.57 万辆,同比增长16%,跑赢轻卡大盘;

(5)重庆长安汽车居第5,销量11.53 万辆,同比增长11%,跑输轻卡大盘;

(6)江铃汽车居第6,销量11.18万辆,同比增长19%,跑赢轻卡大盘;

(7)重汽居第7,销量6.81 万辆,同比下降27%,是同比下降最大的车企,跑输轻卡大盘;

(8)解放汽车居第8,销量5.85 万辆,同比增长6%,跑输轻卡大盘;

(9)上汽大通居第9,销量5.22 万辆,同比增长35%,是行业增幅最大的车企,领涨行业;

(10)金杯汽车居第10,销量4.07万辆,同比下降4%,跑输轻卡大盘;

总之,2021 年1—7 月轻卡市场TOP10 企业销量同比8 增(福田、东风、江淮、长城、江铃、长安、上汽大通、解放)2降(重汽和金杯),福田汽车一骑绝尘,大卖28 万辆,领跑行业;上汽大通同比增长35%,领涨行业。

特点六:从1—7 月轻卡市场TOP10企业市场份额同比增减看,6 增4 减,其中福田同比份额增加最大,重汽同比份额减少最多

根据中汽协数据,2021 年1—7 月轻卡市场TOP10 企业市场份额同比增减统计情况见表6。

表6 2021 年1—7 月轻卡市场TOP10 企业市场份额同比增减统计情况

上图表可见,从2021 年1—7 月轻卡TOP10 市场份额同比增减看,呈现以下特征:

(1)福田汽车是唯一市场份额超2 成(20.95%)的车企,独占鳌头,且同比份额增加0.97 个百分点,是TOP10 中市场份额同比增加最大的车企,彰显了轻卡行业强者越强的市场特征;

(2)东风汽车市场份额11.17%,位居第2,且同比增加0.51 个百分点,是市场份额增加第4 多的车企,表现也不错;

(3)江淮汽车场份额10.18%,位居第3,其份额同比增加0.2 个百分点;

(4)长城汽车主要是皮卡,占据10.16%的份额,且同比份额增加0.41个百分点;

(5)重庆长安汽车市场份额为8.63%,位居第5,同比减少0.02 个百分点;

(6)江铃汽车占据8.37%的份额,且同比份额增加0.54 个百分点,是市场份额同比增加第3 多的车企,表现较好;

(7)重汽市场份额为5.1%,但同比减少2.73 个百分点,是轻卡行业中份额减少最多的车企(在2021 年1—7 月重卡市场中,重汽同比份额增加最多);

(8)解放市场份额为4.38%,同比份额减少0.24 个百分点;

(9)上汽大通市场份额为3.91%,同比增加0.67 个百分点,是市场份额增加第2 多的车企,表现比较突出;

(10)金杯汽车市场份额3.05%,同比减少0.49 个百分点。

整体看,2021 年1—7月TOP10 市场份额同比6 增(福田、东风、江淮、长城、江铃及大通)4 减(长安、重汽、解放及金杯),其中同比份额同比增加最大的是福田汽车,减少最多的是重汽,福田汽车在轻卡市场独占鳌头、强势霸榜的特征非常明显。

特点七:区域流向分布不均。轻卡销售主要集中在经济发达、物流业务量大的沿海地区——广东拔得头筹,江苏、浙江分别位居第2、第3;TOP10 累计占比超8 成,同比垄断程度增加

根据终端上牌信息,2021 年1—7月轻卡在各重点区域流向份额及同比增减统计情况见表7。

由表7 可见,在2021 年1—7 个月的轻卡区域流向中,其特征是:

表7 2021 年1—7 月轻卡在各重点区域流向份额及同比增减统计情况

(1)广东位居第1,占比11.1%,且同比增加0.1 个百分点;

(2)江苏、浙江、山东分别位居第2和第3、第4,且同比分别同比增加0.3、0.1 和减少0.1 个百分点;

上述轻卡流向最多的前4 名均是我国沿海经济比较发达的省份,这些地区城配物流市场发达,这给车企制定轻卡区域市场策略提供了一定的参考。

(3)TOP10 累计占比超8 成(82.1%),其同比增加0.6 个百分点,说明轻卡市场集中度进一步提高,TOP10 中占比同比7 增3 减,其中湖北占比同比增加最多(0.3 个百分点),可能与2020 年该地区受疫情影响较大销量基数低有关,减少最大的是河南,可能与前期遇到的千年不遇的洪水灾害有关。

总之2021 年1—7 月轻卡销量分布区域不均衡,经济发达地区物流业务量大,是轻卡流向的重点区域。D

猜你喜欢

铝加工(2023年3期)2023-08-31 08:06:46

生活用纸(2022年12期)2022-12-11 09:10:58

汽车实用技术(2022年7期)2022-04-20 11:44:46

商用汽车(2021年4期)2021-10-13 07:16:06

幽默大师(2020年12期)2021-01-04 00:35:42

房地产导刊(2020年7期)2020-08-24 08:14:36

聚氯乙烯(2018年11期)2018-02-18 14:30:06

宝藏(2017年2期)2017-03-20 13:16:28

科教导刊·电子版(2016年2期)2016-03-12 22:34:56

科教导刊·电子版(2016年2期)2016-03-12 12:03:25