新租赁会计准则下生产商或经销商作为出租人的融资租赁会计处理

2022-01-10 14:01黄清婷

中国乡镇企业会计 2022年1期

黄清婷

2018年12月,财政部修定发布了《企业会计准则21号——租赁》(以下简称新租赁准则),该准则与国际会计准则理事会于2016年1月发布的《国际财务报告准则第16号——租赁》(IFRS 16)保持趋同,自2021年1月1日起所有执行企业会计准则的企业都开始执行新租赁会计准则。

新租赁准则核心的变化是承租人对于租赁业务的会计处理不再区分融资租赁和经营租赁,而是采用与融资租赁类似的使用权模型对经营租赁确认使用权资产和负债,并分别确认折旧和利息费用(短期租赁和低价值资产租赁外)。而出租人的会计处理基本上遵循了2006年版旧租赁会计准则的规定,仍区分为融资租赁和经营租赁,但根据实务需要,增加了对生产商或经销商作为出租人融资租赁的会计处理规定,该内容是新租赁准则的重点和难点之一,也是执行新租赁准则以来实务关注的重点。本文在梳理新租赁准则对生产商或经销商作为出租人融资租赁的会计核算原则基础上,结合实务案例对其会计核算的要点进行阐述和归纳总结,以有助于新租赁准则中关于生产商或经销商作为出租人的融资租赁会计处理的理解和应用。

一、新租赁准则对生产商或经销商作为出租人形成融资租赁的会计核算原则

2003年修订版《国际会计准则第17号——租赁》(IAS17)和我国2006版的《企业会计准则第21号——租赁》(旧租赁准则)均未对生产商或经销商出租自己产品或商品的会计处理作出相应的规范。2015年国务院办公厅发布的《关于促进金融租赁行业健康发展的指导意见》指出,金融租赁是与实体经济紧密结合的一种投融资方式,是推动产业创新升级和促进社会投资及经济结构调整的积极力量。随着国民经济的发展金融租赁业务趋于普遍化,生产商和经销商通过出租自己的商品来实现经济利益等特殊租赁的经济业务日益增加,有必要进一步规范其相应的会计处理。2016年1月发布的IFRS16增加了对生产商和经销商作为出租人融资租赁的会计处理的规范,我国2018年12年修订发布的新租赁准则和国际会计准则保持趋同,也新增加了对生产商或经销商作为出租人形成融资租赁会计处理的相应规定。

生产商或经销商以融资租赁方式出租自己的产品,实质上转移了与租赁资产所有权有关的几乎全部风险和报酬,所以该租赁相当于一种销售。所以在进行会计处理时应确认其销售收入和结转销售成本,并在租赁期间确认租赁利息收入。因此生产商从事融资租赁业务的利润有产品销售利润和金融服务利润两部分。如何核算生产商或经销商从事融资租赁业务的利润是该类业务会计核算的关键,新租赁会计准则关于生产商或经销商出租自己的产品形成融资租赁的会计核算原则和要点如下:

1.销售收入

新租赁会计准则规定,生产商或经销商作为出租人的融资租赁,在租赁期开始日出租人应当按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入。此规定出于谨慎性原则考虑,防止高估收入。

2.销售成本

和一般销售成本不同的是,生产商或经销商作为出租人形成的融资租赁业务应按租赁资产账面价值扣除未担保余值现值后的余额结转销售成本。原因是融资租赁虽然已经转移了租赁资产主要收益和风险,但如果租赁期短于租赁资产使用寿命时租赁资产一般会存在余值,租赁结束后如果承租人不选择购买权,出租人收回租赁资产时收回该部分价值。因此在结转销售成本时,应该从租赁资产账面价值中扣除未担保余值的现值作为商品销售成本。

3.相关费用

与其他融资租赁出租人不同,生产商或经销商作为出租人取得融资租赁所发生的成本费用不属于初始直接费用,不计入租赁投资净额。因为取得融资租赁所发生的成本主要与生产商或经销商赚取的销售利润相关,所以生产商或经销商出租人应当在租赁期开始日将其计入当期营销费用。

4.租赁利息收入

生产商或经销商作为出租人在租赁期应确认的租赁利息收入除了租赁收款额和其现值(或租赁资产公允价值)之间的差额;如果存未担保余值的,还应该包括未担保余值与未担保余值的现值之间的差额。租赁利息收入应该在租赁期间用实际利率法摊销确认。

5.租赁利润总额

生产商从事融资租赁业务的利润包括产品销售利润(销售收入和销售成本的差额)和金融服务利润(租赁利息收入)两部分,如何核算产品销售利润和金融服务利润也是该类租赁业务会计核算的要点。

二、生产商或经销商出租商品形成融资租赁的会计处理

以下通过一个实务案例来阐述新租赁会计准则下生产商或经销商出租商品形成融资租赁的会计处理。

案例:2020年12月1日,A公司与B公司签订了一份租赁合同,A公司将自己生产的一套全新M设备出租给B公司。租赁合同主要条款如下:

(1)租赁资产:全新M设备一套。

(2)租赁期开始日:2021年1月1日。

(3)租赁期:2021年1月1日——2025年12月31日,共5年。

(4)固定租金支付:自2021年1月1日,每年年末支付租金20万元。

(5)M设备在2020年12月31日的公允价值为90万元,账面价值为70万元。

(6)A公司为该租赁发生的初始直接费用为1万元。

(7)租赁期届满时,估计该租赁资产的公允价值为21万元。A公司要求B公司提供担保11万元,未担保余值10万元。

(8)租赁开始日的市场利率为7%。全新M设备的使用寿命为6年。不考虑相关税费和其他租赁变更的情况。

(一)案例分析

1.租赁的分类

租赁收款额=200000×5+110000=1110000元,租赁收款额现值=200000×(P/A,7%,5)+110000(P/F,7%,5)=898470元。

因租赁收款额现值898470元占资产公允价值900000元的比例为99.83%,且租赁期5年占租赁资产使用寿命6年的83.33%,符合租赁准则中融资租赁分类的相关规定。出租人A公司将该租赁分类为融资租赁。

2.商品销售收入

按照新租赁准则的相关规定,生产商或经销商出租自己的产品构成融资租赁的,生产商或经销商出租人在租赁期开始日应当按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入。该租赁资产在租赁开始日的公允价值为900000元,租赁收款额按市场利率7%折现的现值为898470元,因此应该按租赁收款额的现值898470元确认租赁收入。

3.商品销售成本

生产商或经销商作为出租人形成的融资租赁业务应按租赁资产账面价值扣除未担保余值

现值后的余额结转销售成本。该商品的未担保余值的现值=100000(P/F,7%,5)=71300元,因此商品的销售成=700000-71300=628700元。可见在租赁资产存在未担保余值的情况下商品销售成本较低。

4.租赁投资净额和相关费用

租赁投资净额=租赁收款额的现值+未担保余值的现值

=898470+71300=969770元

生产商或经销商出租人取得融资租所发生的成本不属于初始直接费用,不计入租赁投资净额。发生的相关费用类似于生产商或经销商为销售(通过融资租赁)而发生的营销费用,因此1万元应该直接计入当期的销售费用。

5.租赁利息收入

该租赁业务未来5年的租赁利息收入由两部分构成:未实现融资收益(收款额)和未实现融资收益(未担保余值),其中:

未实现融资收益(收款额)=租赁收款额-租赁收款额现值=1100000-898470=211530元

未实现融资收益(未担保余值)=未担保余值-未担保余值现值=100000-71300=28700元

未实现融资收益=211530+28700=240230元,也等于租赁收款额加未担保余值之和减租赁投资净额的差额(1210000-969700)。由此可见,出租人在存在担保余值和未担保余值的情况下融资收益较高。该融资收益240230元是上述业务中A公司出租该设备获得的金融服务利润,应在未来5年的租赁期间用实际利率法进行摊销确认。

6.租赁利润总额

上述租赁业务对利润的影响包括产品销售利润和金融服务利润两部分,其中:

产品销售利润=产品销售收入-产品销售成本-营业费用

=898470-628700-10000=259770元

金融服务利润=240230元

租赁值利润总额=159770+240230=500000元

产品销售利润在租赁开始日确认,金融服务利润即融资收益240230元在未来5年租赁期间用实际利率法摊销确认。

该租赁业务理论上的总利润应该是租金总额100万和商品账面成本70万的差额30万元,而上述租赁两项利润共计50万元,获得较高利润的原因是该业务租赁期比资产使用期限短,租赁期满后收回租赁资产的余值为21万元(担保余值11万和未担保余值10万元),因此租赁总利润=30+21-1=50万元,如果租赁期与租赁资产预计使用期限一致且不存在资产余值21万元的情况下,则总体利润应该是一致的。

(二)会计处理

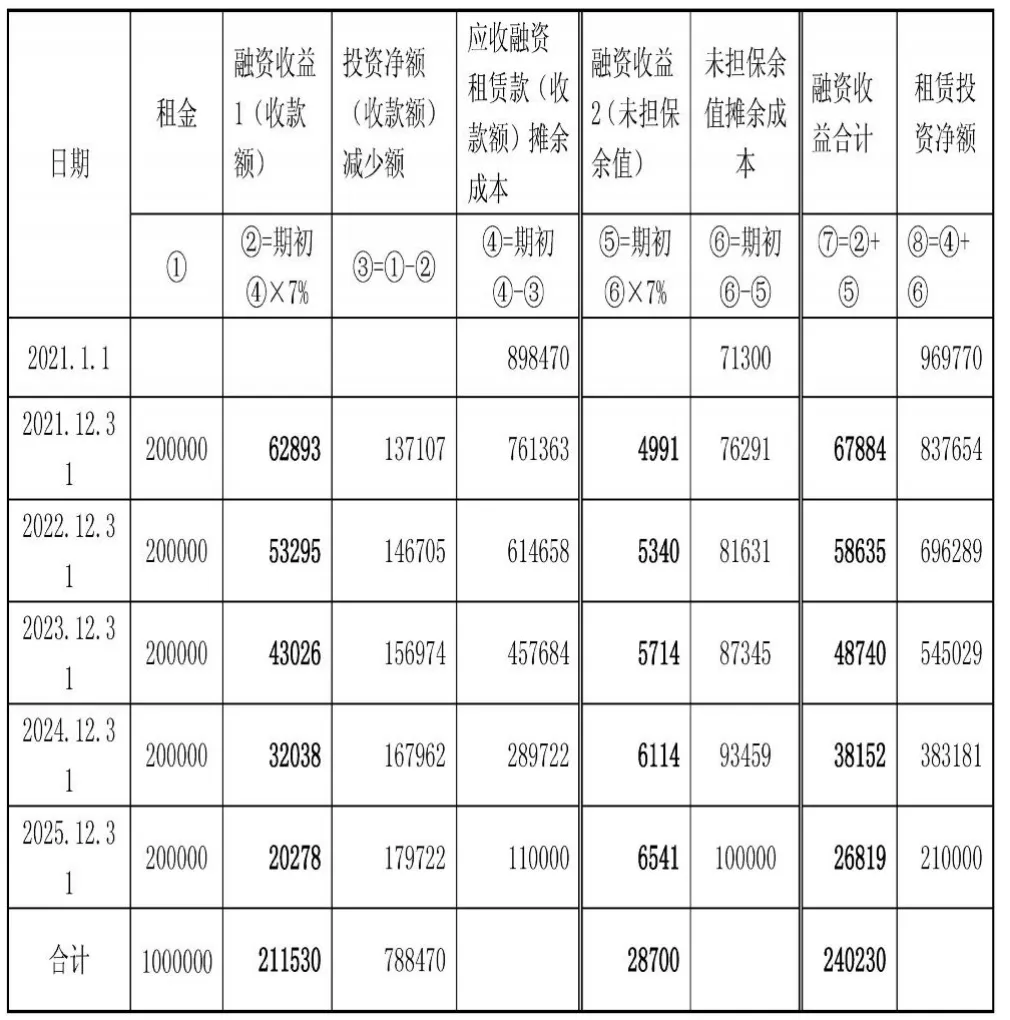

上述案例的会计处理见下表1,租赁期间各年未实现融资收益摊销计算见下表2:

表1生产商或经销商出租商品形成融资租赁的会计处理

表2未实现融资收益(租赁收入)摊销表

从上案例会计处理过程可见,A公司通过融资租赁出租自己生产的产品间接实现了销售,获得该产品销售利润259770元,实现金融服务利润240230元。5年租赁期满后,在所有权不转移的情况下A公司收回租赁资产,并按担保余值和未担保值合计21万确认库存商品,同时与该租赁相关的账户均已处理完毕。

三、总结

生产商或经销商出租自己的商品形成融资租赁作为一种特殊的租赁方式,实质上转移了与租赁资产所有权有关的几乎全部风险和报酬,因此间接实现销售获得了产品销售利润,同时也实现了金融服务利润。其中产品的销售利润在租赁期开始日确认,金融服务利润在资产租赁期间分期摊销实现。在不转移资产所有权的情况下如收回的租赁资产存在资产余值,由于销售成本中已扣除未担保余值的现值,产品销售利润较大;同时应收融资租赁款中含担保余值和未担保余值所以融资收益较高,因此整体的租赁利润也比较大。

猜你喜欢

科学与生活(2021年30期)2021-02-18

消费导刊(2020年23期)2020-07-12

幸福家庭(2019年14期)2019-01-06

文体用品与科技(2017年9期)2017-06-05

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年3期)2017-05-17

西南石油大学学报(社会科学版)(2016年1期)2016-12-01

文体用品与科技(2016年5期)2016-04-08

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22