《刑法修正案(十一)》后欺诈发行的再思考

2022-01-04 07:50:56牟文华

法制博览 2021年36期

牟文华

(山东警察学院,山东 济南 250014)

2020年3月1日起,新修订的《中华人民共和国证券法》(以下简称《证券法》)正式施行。2021年3月1日起,《中华人民共和国刑法修正案(十一)》(以下简称《刑法修正案(十一)》)正式施行。随着证券发行注册制度的全面推行,我国刑法中大幅度提高了欺诈发行股票、债券罪和违规披露、不披露重要信息罪的刑罚力度,同时也扩大了中介机构人员涉及的提供虚假证明文件罪、出具证明文件重大失实罪的犯罪主体、加大了处罚力度。这一次从我国《行政法》到《刑法》上的变革,能够极大地促进股票、债券发行活动的有序开展,进而推动社会财富的稳定增长,营造良好的金融环境。

一、欺诈发行股票、债券罪重构的必要性

(一)1997年我国《刑法》对欺诈发行的规定已不能适应当今市场经济发展和经济犯罪形势的需要

1997年我国《刑法》中,将具体的犯罪行为划分为十大类别,并依据罪名分立刑法分则,初步构建起完备的刑法体系。欺诈发行股票、债券罪在我国《刑法》中,归于社会主义市场经济秩序犯罪之中。此后,对于欺诈发行股票、债券罪以及擅自发行股票罪等犯罪行为的认定,没有能够根据金融证券市场的变化,作出适当的调整。这种立法行为的滞后性,无疑导致司法机关在对中小微企业私募债券行为是否属于股票欺诈行为或者擅自发行债券的行为。同时,与公开发行股票、债券的行为相比,中小企业私募债券行为的监管难度相对较高。近些年来,越来越多的中小企业尝试通过私募的方式,从特定的社会群体之中吸纳社会资金,以实现资金的充足、稳定供应。由于中小企业整体规模较小,风险防范能力较低,在经营过程中,出现债券违约的概率相对较高,如果不开展相应的立法工作,势必严重影响正常的金融秩序,对投资者的合法权益产生影响[1]。因此,从以上几点情况来看,1997年我国《刑法》对欺诈发行的规定已不能适应当今市场经济发展和经济犯罪形势的需要。

(二)新修订的我国《证券法》施行,随着证券注册制度的全面推行,欺诈发行的刑法修正已迫在眉睫

2019年7月22日,科创板上市,从此开始了我国证券发行注册制改革的步伐。2020年3月1日起,新修订的我国《证券法》施行,明确全面推行注册制。注册制下,由于资本市场的准入门槛降低,大量的证券产品将会蜂拥而至,欺诈发行股票、债券行为也将会日益猖獗,在此背景下,如何利用刑事的手段有效应对审核机制的改变和市场风险的提升,将是我们需要认真思考的难题[2]。

2021年3月1日起,《刑法修正案(十一)》正式施行,对欺诈发行股票、债券罪的主体范围、刑罚、法律适用等问题都作出了修正。刑法法律效力的特殊性,使其成为欺诈发行股票、债券行为的最后的“杀手锏”。股票、债券市场以公平性、诚实守信原则作为参与的基础前提,但是从实际情况来看,股票、债券市场的主要参与者,其出于自身利益的考量,往往违背相关原则,隐瞒股票、债券信息,诱发欺诈发行股票、债券行为的发生。为打造良好、稳定的金融秩序,政府相关部门借助我国《证券法》《刑法》等法律规制,对于不同危害程度的欺诈发行股票、债券的行为进行处罚。尤其在《刑法修正案(十一)》施行后,我国《刑法》对于欺诈发行股票、债券罪的惩处能力更强,规制作用更高,对于相关违法犯罪行为具有更强的震慑力。

二、欺诈发行股票、债券罪重构的主要内容

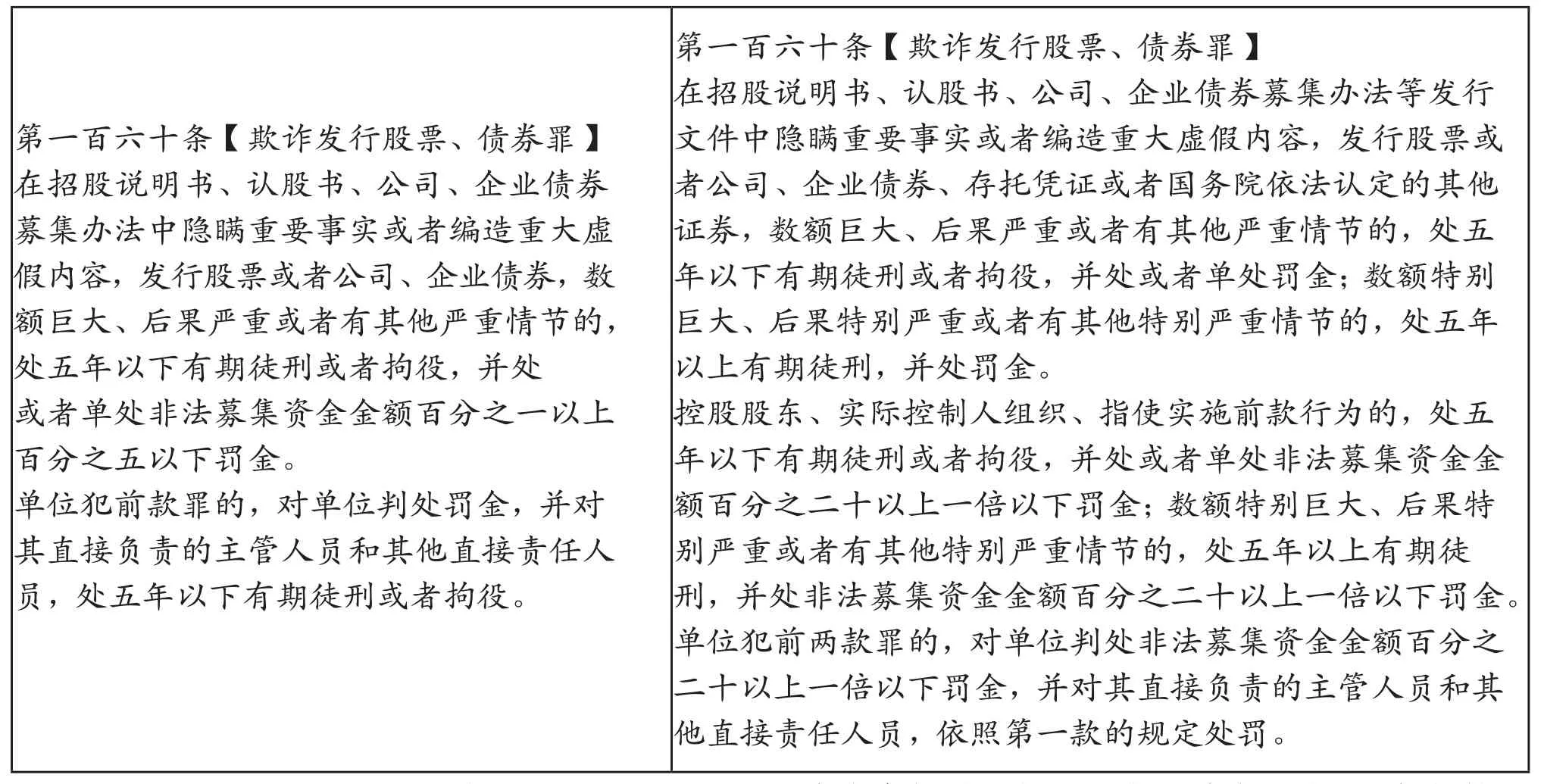

2021年3月1日起,我国《刑法修正案(十一)》正式施行。下表为1997年我国《刑法》与2021年我国《刑法修正案》(十一)关于第一百六十条法条的区别。

第一百六十条【欺诈发行股票、债券罪】在招股说明书、认股书、公司、企业债券募集办法中隐瞒重要事实或者编造重大虚假内容,发行股票或者公司、企业债券,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处非法募集资金金额百分之一以上百分之五以下罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役。第一百六十条【欺诈发行股票、债券罪】在招股说明书、认股书、公司、企业债券募集办法等发行文件中隐瞒重要事实或者编造重大虚假内容,发行股票或者公司、企业债券、存托凭证或者国务院依法认定的其他证券,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处罚金;数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑,并处罚金。控股股东、实际控制人组织、指使实施前款行为的,处五年以下有期徒刑或者拘役,并处或者单处非法募集资金金额百分之二十以上一倍以下罚金;数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑,并处非法募集资金金额百分之二十以上一倍以下罚金。单位犯前两款罪的,对单位判处非法募集资金金额百分之二十以上一倍以下罚金,并对其直接负责的主管人员和其他直接责任人员,依照第一款的规定处罚。

(一)扩大了公司、企业债券类型的范围

按照1997年我国《刑法》第一百六十条之规定,欺诈发行股票、债券罪中的债券只包括公司债券和企业债券,但在1997年之后的金融市场中,债券的范围是非常广的,又陆续出现了非金融企业债务融资工具、可转换公司债券、中小企业私募债券等,这些债券是否构成欺诈发行股票、债券罪需要有明确的法律规定。例如,在2018年“厦门圣达威”公司欺诈发行债券一案中,虽然法院判决是构成欺诈发行债券罪,但在法律中确实还欠缺这方面的明确规定[3]。

我国《刑法修正案(十一)》中,将原来的“发行股票或者公司、企业债券”改为“发行股票或者公司、企业债券、存托凭证或者国务院依法认定的其他证券”,这一改变就解决了债券范围的限制,使得刑法条文规制更加明确,更加适应债券市场的飞速发展。

(二)扩大了欺诈发行的犯罪主体

按照1997年我国《刑法》第一百六十条之规定,欺诈发行股票、债券罪的犯罪主体为特殊主体,即法律允许发行股票或者公司、企业债券的单位和个人,这个单位和个人只包括发行单位和发行人。但是,在发行股票、债券的过程中,还有许多参与到发行过程中的单位和个人,例如控股股东、实际控制人、保荐人、承销商、会计师事务所、律师事务所等单位和个人,这些单位和个人在发行过程中可能出现的欺诈行为如果没有相关法律的规制,同样会影响到金融环境的稳定和整个社会的经济安全。

《刑法修正案(十一)》,将原来第一百六十条中的犯罪主体扩大到了“控股股东、实际控制人组织、指使实施前款行为的”,这就使得除了发行单位和发行人以外的其他进行欺诈发行业务的主体也能够承担相应的刑事责任。同时,在原来第二百二十九条中的提供虚假证明文件罪和出具证明文件重大失实罪中增加了“保荐人”这一欺诈发行的犯罪主体,有效地解决了欺诈发行过程中的犯罪主体问题。

(三)加重了欺诈发行的刑罚力度

按照1997年我国《刑法》第一百六十条之规定,欺诈发行股票、债券罪的财产刑为“并处或者单处非法募集资金额百分之一以上百分之五以下罚金”,对自然人犯罪或者是单位的直接负责的主管人员和其他直接责任人员的自由刑为“五年以下有期徒刑或者拘役”。这其中存在的问题是本罪对于犯罪主体为单位时,对单位的直接负责的主管人员和其他直接责任人员只规定了自由刑却未规定罚金刑,并且处罚太单一且处罚太轻(自由刑、罚金刑均太轻)。

《刑法修正案(十一)》,很好地解决了这个问题。一是,将单位犯罪的刑罚根据情节的不同分成了两档,每档都设置了罚金刑和自由刑相结合的方式。这个变化,提高了刑罚的力度,将欺诈发行股票、债券罪的自由刑由原来的最高刑期为五年,提高到了十五年,这个力度能够有效地震慑犯罪嫌疑人,维护国家金融安全、经济安全。二是,《刑法修正案(十一)》中,当犯罪主体为单位时,对单位的直接负责的主管人员和其他直接责任人员都分别规定了罚金刑和自由刑,处罚力度加强了,处罚方式也变得更多样更严谨了。三是,本次修订删除了欺诈发行股票、债券罪罚金刑的比例限制。修订之前,本罪的罚金数额为非法募集资金金额的百分之一以上百分之五以下;修订之后,本罪的罚金不再有比例的限制,扩大了人民法院根据个案情况,决定财产刑金额的自由裁量空间。同时,新增的对控股股东、实际控制人的刑事处罚条款中,对罚金刑仍有比例限制。

三、刑法修正案后欺诈发行的再思考

(一)关于犯罪未遂的规定

在1997年我国《刑法》和《刑法修正案(十一)》中,都提出了“发行股票或者公司、企业债券”,那这个“发行”到底是指已经发行成功还是指已经申请发行但尚未发行成功或者因其他原因无法发行成功呢?其实这个问题,就涉及了欺诈发行股票、债券罪是否存在犯罪既遂和犯罪未遂的区别。理论界对此存在争议,大体上有以下两种观点。

一是认为该罪只存在既遂,即“发行股票或者公司、企业债券”就是指已经发行成功了股票或者债券。二是认为该罪除了既遂状态,也存在犯罪未遂的状态,即“发行股票或者公司、企业债券”就是指已经提出了申请。按照这个观点就是指发行人已经提出了发行申请,但尚未被核准,拟发行的股票或者债券也尚未进入证券市场流通,这时可能是由于该犯罪行为被曝光等原因而导致最终出现了犯罪未遂的状态[4]。我们可以看出,上述两种不同的观点,归根结底的争议点就在于对“发行”一词的理解,到底是指发行股票、债券的过程,还是指发行股票、债券的结果。但是这一问题,在《刑法修正案(十一)》中并未得到解决,法律规定上的不明确会给司法实践带来很大的困扰。

(二)关于我国《证券法》《刑法》的行刑衔接问题,关于证监会、公安经侦的协作配合问题

我国现行法律体系中,对欺诈发行股票、债券行为的规制主要分布在我国《刑法》《证券法》之中。2020年3月1日起,新修订的我国《证券法》施行。2021年3月1日起,《刑法修正案(十一)》正式施行。新修订的我国《证券法》中全面推行了股票发行的注册制,使得《刑法》必须尽快与《证券法》的内容相适应。

因此,我们可以这样描述两者之间的关系:首先,欺诈发行股票、债券罪首先是属于我国《证券法》所禁止的欺诈发行股票、债券行为;其次,我国《证券法》所禁止的欺诈发行股票、债券违法行为中那些符合数额巨大、后果严重、有其严重情节的,应纳入我国《刑法》的规制范围,但并非全部构成欺诈发行股票债券罪,有部分犯罪行为属于违规披露、不披露重要信息罪或者提供虚假证明文件罪、出具证明文件重大失实罪[5]。

所以,在经侦实践中,我们首要的侦查思路就是协作配合,即与证监会的协作配合。首先,证监会在日常巡查的过程中会发现欺诈发行股票、债券的行为;其次,证监会在后续稽查的过程中,认为该行为已经符合数额巨大、后果严重、有其他严重情节时,将移送公安机关经侦部门,同时将已经稽查到的在案证据、线索、资料移送经侦部门,体现部门间的协调配合机制。

四、结语

《刑法修正案(十一)》正式施行后,对欺诈发行股票、债券罪的重新规制,对证券市场有着较强的保护作用,能有效推动金融市场秩序的健全与完善,更好地发挥股票、债券发行在经济发展中的积极作用,维护国家的金融安全和经济安全。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

营销界(2019年43期)2020-01-02 07:12:14

金融服务法评论(2018年0期)2018-12-06 08:52:04

金融服务法评论(2018年0期)2018-12-06 08:50:28

消费导刊(2018年10期)2018-08-20 02:56:52

中国工程咨询(2017年11期)2017-01-31 02:58:30

商事法论集(2014年1期)2014-06-27 01:20:32

投资有道(2013年7期)2013-04-29 00:44:03

中国高新技术企业(2013年1期)2013-03-11 07:14:36

中国经济信息(2004年20期)2004-10-25 14:57:58