适度提高通货膨胀目标:收益与成本分析

2021-12-28 23:19戴维·赖夫施奈德戴维·威尔科克斯王宇

金融发展研究 2021年11期

戴维·赖夫施奈德 戴维·威尔科克斯 王宇

摘 要:在通货膨胀目标制框架下,如果美联储能够将通货膨胀率从2%提高至3%,不仅有利于扩大货币政策操作空间、降低国内经济波动,而且可以在就业和产出两个方面使美国经济获得一个短期的但实实在在的收益,且这种收益不会对经济造成多重冲击。建议美联储在下一次货币政策框架审查过程中将适度提高通货膨胀目标的建议纳入审查范围。

关键词:通货膨胀目标;货币政策;就业;产出;过渡性红利

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2021)11-0036-03

DOI:10.19647/j.cnki.37-1462/f.2021.11.005

一、通货膨胀目标从2%提高至3%可能性分析

2012年,美联储正式采用通货膨胀目标,并将其设定为2%。现在看来,这一目标的设定可能会压缩货币政策操作空间,尤其是压缩在经济衰退时美联储的降息空间。我们的研究表明,在通货膨胀目标制框架下,如果美联储能够将目标设定在较高水平,将更有利于实现物价稳定和充分就业双重目标。实际上,早在十多年前,布兰查德、戴尔阿里恰和毛罗就提出了提高通货膨胀目标的问题,主张将其提高到4%。亚当·波森认为,许多中央银行所采用的2%的通货膨胀目标“已经不再有用”,他建议主要经济体的中央银行应以政策协调方式提高该目标。不过,针对以上看法没有达成一致,包括美联储前主席伯南克在内的一些经济学家并不赞同这一观点。

我们支持适度提高通货膨胀目标的建议。本文认为,如果美联储能够将该目标适度提高至3%,可能会在就业和产出两个方面使得美国经济获得一个短期的但实实在在的收益。相关模型分析表明,如果将通货膨胀目标从2%提高到3%,在宣布新目标的15年里,失业率将会下降。而要获得这一结果,货币政策制定者必须采取有效行动,在合适的时间以合理的方式适度提高通货膨胀目标。

为此,我们建议,美联储可以考虑适时将通货膨胀目标提高至3%,并且作为下一次货币政策框架审查的一个组成部分。由于通货膨胀目标的变化幅度较小,不会对通货膨胀率和通货膨胀预期产生较大影响。即使经济运行中的通货膨胀水平上升到2%以上,将通货膨胀目标设定在3%也是有利的,因为相对较高的通货膨胀目标可以减少对紧缩性货币政策的需求,以及在相对温和的通货膨胀条件下进行紧缩性货币政策操作而对就业和产出造成的压力。

二、低利率政策的困境

自20世纪90年代初以来,世界主要发达经济体的中央银行通过各种努力将通货膨胀稳定在较低水平,这是一个十分了不起的成就。但自那时起,也发生了另外一个重要变化,即随着时间推移,与维持充分就业相一致的实际短期利率大幅下降,现在仍处于极低水平。实际短期利率大幅走低的情况表明,2%的通货膨胀目标设定可能过低了。

政策困境已经出现。美国联邦公开市场委员会估算,在中性名义联邦基金目标利率①为2.5%的条件下,如果美国出现经济衰退,美联储只有250个基点的降息空间。从历史上看,为了应对20世纪50年代中期至2009年发生的9次经济衰退,美联储平均每次都将联邦基金目标利率下调550个基点。相比之下,现在250个基点的降息空间实在太小了。

近年来,为了应对政策操作空间受到压缩的挑战,包括美联储在内的主要经济体中央银行相继引入了量化宽松政策、前瞻性指引等货币政策新工具。一些中央银行也通过货币政策新工具实施资产购买计划,并且将其中央银行基准利率维护在零或零附近。然而,实践表明,货币政策新工具并没有带来他们所希望的、足够的货币政策调整空间。

三、适度提高通货膨胀目标:收益分析

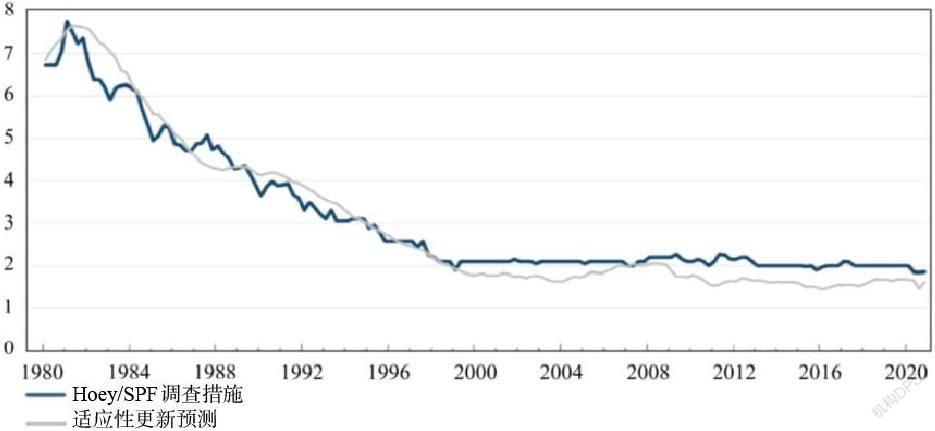

如果美联储适度提高通货膨胀目标,实际国内生产总值和就业水平会在一定时间内持续上行(相对于其潜在增长率),从而将实际通货膨胀率推高至新的通货膨胀目标。这种过渡性收益取决于通货膨胀过程,尤其是长期通货膨胀预期对货币政策操作的反应。正如图1黑线所示,美国长期通货膨胀预期从1980年到20世纪90年代中期一直呈现明显下降趋势,最终稳定在2%左右。

通过一个简单的公式,我们模拟了在美联储通过较为宽松的货币政策以支持新通货膨胀目标的假设下可能获得的过渡性收益。模拟从经济的稳定状态开始,假定实际和预期通货膨胀率均为2%,名义联邦基金利率为2.5%,潜在就业率为最高。第一年,宣布适度提高通货膨脹目标后,美联储将会实施较为宽松的货币政策。在此策略下,联邦基金利率将沿着阿里亚斯提出的非对称平均通货膨胀目标规则的方向运行。该规则要求货币政策对双向通货膨胀与通货膨胀目标水平的偏差做出反应,在通货膨胀率低于目标水平时采取更加积极的行动。相比之下,传统策略遵循泰勒规则,而泰勒规则要求对通货膨胀与通货膨胀目标的偏差做出对称反应。需要说明的是,无论是非对称平均通货膨胀目标规则还是泰勒规则都会对产出与其潜在产出的偏差做出反应,并且受到名义联邦基金利率下限为零的约束。

根据非对称平均通货膨胀目标规则,美联储可能将联邦基金利率降低至零,并且在一定时间内坚守低利率或零利率。作为对货币政策宽松的反应,长期国债收益率下降,股市走强,美元汇率贬值,贸易逆差缩小。金融改善也会推动就业和产出扩大。但是,随着时间推移,有利的金融条件和强劲的经济增长会逐渐消失,因为随着经济增长和通货膨胀上升,货币政策将会从宽松走向紧缩。从长期看,名义通货膨胀率和名义联邦基金利率最终将分别稳定在3%和3.5%的水平上,在此条件下,就业和产出都将实现长期可持续增长。

如果货币政策遵循泰勒规则,在此策略下,货币政策不能适时宽松,经济增长不能长期维持。因为从理论上讲,只有联邦基金利率上调之后,实际通货膨胀率才能上涨,长期通货膨胀预期才会攀升。

与“沃尔克通货紧缩”相比,现在美联储的货币政策目标及其透明度要高很多。因此,今天的长期通货膨胀预期不仅会对实际通货膨胀率做出反应,而且还会直接对美联储的利率政策调整做出反应。由于新通货膨胀目标的可信度会随着时间推移而上升,并且新通货膨胀目标也会受到较为宽松的货币政策支持。因此,这种可信度效应会使长期通货膨胀预期更快调整,也会使实际通货膨胀率较快上升。到达某一时刻后,美联储的货币政策操作将逐步改变方向,从宽松走向紧缩,于是,产出和就业的过渡性收益就会下降甚至完全消失。

在非对称平均通货膨胀目标规则下,过渡性收益较大:将通货膨胀目标提高到3%,实际国内生产总值相对于基线平均提高3.4%。在新通货膨胀目标公布后15年内的累计过渡性红利为50.8%。对失业率的影响也较大:在新通货膨胀目标公布后的15年里,失业率相对于基线平均每年下降1.4个百分点。在更合理的假设下,即在考虑货币政策信誉效应将导致长期通货膨胀预期更快调整的假设下,过渡性收益仍然可观:在新通货膨胀目标公布后的15年里,失业率平均每年下降0.8个百分点。

为此,我们认为,如果适度提高通货膨胀目标,美联储将会采取较为宽松的货币政策。其结果是:一方面,提升了美联储实现通货膨胀目标的可信度;另一方面,可以获得过渡性红利。

四、适度提高通货膨胀目标:成本分析

通货膨胀可能对国民经济造成多重冲击,包括税收扭曲、价格扭曲、工人实际收入降低和居民储蓄损失等。我们的研究表明,将通货膨胀目标从2%提高到3%,这些冲击并不会发生。

伯南克等经济学家担心,提高通货膨胀目标会导致通货膨胀预期不稳定和通货膨胀率上升,从而造成经济波动。我们认为,如果美联储能够承诺并且做到在新通货膨胀目标下将实际和预期通货膨胀率控制在3%左右,伯南克担心的情况就不会出现。同时,在新通货膨胀目标下,也许金融市场参与者和社会公众对未来通货膨胀风险的评估在最初会上升,但是,如果美联储用行动表明,他们有能力维持较为稳定的通货膨胀水平和预期,这种担心和评估就会逐步弱化甚至完全消失。

毕竟,美国在20世纪70年代出现的恶性通货膨胀是多年糟糕政策积累的结果。关于这个问题,我们可以参考下面的两个例子。 第一个案例:1996年新西兰中央银行将通货膨胀目标区间的上限上调至3%,2002年将通货膨胀目标区间的下限上调至1%,但其控制通货膨胀的能力并未受到损害。到2006年,新西兰通货膨胀率一直低于3%。第二个案例:2013年日本中央银行将其通货膨胀目标从1%上调至2%,其也没有因此而失去对通货膨胀的控制。

另外一个潜在成本是,在经济较快增长、劳动力市场保持强劲的情况下,如果美联储为了实现新通货膨胀目标,仍然实施低利率政策,那么,经济和金融稳定就会受到损害。因为在这种情况下,企业会倾向于过度负债,投资者会追求过高收益。不过,從较长时间来看,适度提高通货膨胀目标,可以降低经济金融的不稳定性。因为一旦国民经济适应了新通货膨胀目标,联邦基金目标利率陷入下限约束的可能性将会降低,经济波动也会有所缓和。

关于适度提高通货膨胀目标的成本与收益讨论,还涉及这样一个问题:如果有可观的过渡性收益存在,美联储为什么不进一步提高其通货膨胀目标呢?换言之,假定模拟实行以4%及其以上的新通货膨胀目标,产出和就业的过渡性收益是否更大?问题在于,随着通货膨胀目标上调,通货膨胀率上升的可能性将会增大,通货膨胀成本也会增加。最后一点,也许是最重要的一点,即到了某一时点后,持续或者大幅上调中央银行的通货膨胀目标,将会使物价稳定变成一件非常困难的事情。因此,我们认为,进一步提高通货膨胀目标至4%或者更高的想法,至少在目前来看是不正确的。

五、政策建议

最近,美联储已经结束了对货币政策框架的首次审查。此间,美联储表示,将无意重新审视和改变货币政策框架中关于货币政策目标和通货膨胀目标这两个基本问题。因此,2020年8月公布的修订后的货币政策框架保留了原有框架中的这两个重要变量。

考虑到货币政策框架的审查工作刚刚完成,我们并不建议美联储现在就讨论并且改变通货膨胀目标的设定问题。我们建议在下一次审查时,将适度提高通货膨胀目标的建议纳入审查范围。根据上次审查的时间表,下一次审查可能将于2023年年底开始,届时,美国经济增长将会恢复到新冠肺炎疫情之前的水平。随着经济持续复苏,一方面,美联储将启动缩减资产购买计划,逐步减少对中长期国债和抵押贷款支持证券的购买规模;另一方面,美联储将通过加息,结束零利率时代。随着美联储货币政策正常化,美国经济增长可能放缓,失业率下降的趋势可能逆转。一旦联邦基金目标利率不再处于零利率的下限约束,美联储就可以通过降息操作来支持适度提高通货膨胀目标的行动。

注:

①中性名义联邦基金目标利率是指长期内失业率为4%左右、通货膨胀率为2%左右的利率。

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

知音励志·社科版(2016年8期)2016-11-05

知音励志·社科版(2016年8期)2016-11-05

科学与财富(2016年28期)2016-10-14

大学教育(2016年9期)2016-10-09

考试周刊(2016年76期)2016-10-09