企业基本面、所有权结构与现金资产配置

——基于1994—2018年沪深A股上市公司的实证分析

2021-12-24 05:03叶继英博士

商业会计 2021年23期

叶继英(博士)

(杭州电子科技大学会计学院 浙江杭州 310018)

一、引言

20世纪90年代以来,美国公司资产负债表中的现金资产不断增长。1994年,美国标准普尔500指数公司资产负债表中现金和有价证券的总额是7 160亿美元,其中,持有流动资产最大的三家公司(不包括金融企业)分别为福特(138亿元)、通用(107亿元)和IBM(105亿元)。从长期发展趋势看,我国上市公司现金资产的配置也呈现波动上升的态势。现金持有比率从1994年的12.03%上升到至2018年的17%,最高点出现在2010年,为25.49%,其现金持有比率是1994年的2倍多。然而,股东对于管理者配置过多的现金资产并不赞同,他们认为管理者占有超额现金,可能会进行过度投资和提高在职消费。随着现金资产在整个资产负债表中所占比重的增大,学者们从权衡理论、融资约束、代理冲突、经济环境政策等各种角度去解释不同企业现金资产配置水平的差异,试图找出企业持有现金的动机[1-12]。虽然学者从多个角度研究了现金资产配置水平的影响因素,但是,绕不开的一个问题是,如此高的现金资产水平是企业发展必须还是管理层基于自身利益操作的结果。

基于此,本文利用1994—2018年间我国上市公司的数据,考察现金资产配置水平的变化,以此回答以下问题:(1)关于企业现金资产配置的一些基本事实,包括分部门、分规模、分行业、分时期、分企业所有制,以此展现我国上市公司现金资产的总体情况。(2)现金资产的变化是否有基本面的支持?企业的基本面包括盈利能力、发展能力、风险水平、资产结构等方面。自改革开放以来,随着我国制度建设不断完善、市场化程度加速发展,企业的基本面发生了显著变化。这些变化是否与现金资产配置的差异相关。(3)企业基本面的变化对现金资产配置差异的影响程度有多大?利用Fama-MacBeth回归方法构建估计方程,在保持函数关系不变的基础上预测现金资产水平,量化基本面的变化对现金资产的影响程度,以此确定主要因素,推断现金资产配置的动机。

二、不同企业现金资产配置的变化:一些基本事实

(一)数据

本文所使用的财务数据来自于国泰安数据服务中心CSMAR数据库。研究的数据期间为1994年至2018年。按照以下标准进行数据筛选:(1)剔除B股数据;(2)剔除金融类公司;(3)剔除资产和销售为负值的样本;(4)剔除ST、PT的样本;(5)剔除缺失回归变量的样本。通过以上标准的筛选,共获得23 244个年度公司观测值。纵观已有的研究,参照 Kim,Mauer and Sherman(1998)[13],Ozkan and Ozkan(2004)[14],Han and Qiu(2007)[15],姜英兵和于彬彬(2013)[16]的做法,用现金除以总资产衡量现金比率,现金是指货币资金+短期投资净额或交易性金融资产。对于每一个企业层面的变量,按照1%和99%的标准进行了Win⁃sorize处理,即将变量低于1%分位和高于99%分位的观察值,令其等于1%分位和99%分位上的观察值。

(二)分组统计描述

总体上看,上市公司持有的现金资产不低,一个自然而然的问题是,哪些企业持有高现金资产。我们从六个方面多角度描述我国上市公司现金资产配置变化的事实。这些事实是回答现金资产配置是不是过量的基础。

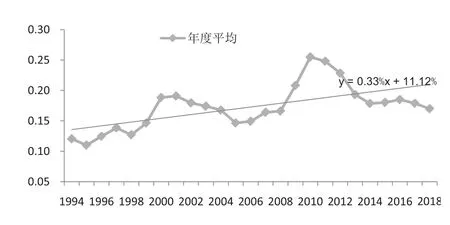

事实1:现金资产水平在时间序列上呈现波动上升的态势。

图1展示了我国上市公司现金资产的总体情况。在过去将近三十年的时间里,平均现金持有比率为17.8%,现金持有比率经历了上升—下降—上升—下降的几个阶段,从长期看,呈现了波动增长趋势,平均年增长率为0.33%;最高点出现在2010年,平均现金持有比率为25.49%,意味着1/4的资产为现金。进一步考察企业的债务水平①由于篇幅的关系,没有报告各年的净负债水平,报告可索取。,平均来看,净负债率②净负债率=(负债-现金)/总资产。在2010年、2011、2012年为负数,这意味着上市公司所持有的现金资产可以偿还所有的负债,如果将现金视为负债务,那么上市公司没有负债。

图1 上市公司的现金资产比率

事实2:规模越大的公司,其现金资产上升的幅度越小。大公司的现金资产小幅上升,小公司现金资产显著上升,并且小公司的现金比率更高。

事实2是按上市公司的规模对全样本进行分组考察而得出的结论。将全样本按照上一年度企业资产的对数平均分为三组。规模越大的公司,其现金比率越低,大公司的现金持有总是低于小公司,并且小公司的现金比率增长速度高于大公司,图2显示,小公司平均年增长速度为0.50%,大公司平均年增长速度为0.20%。

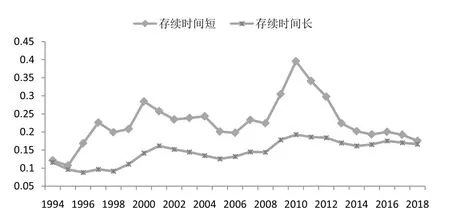

事实3:在样本中存续时间越长的企业,现金资产上涨的幅度越小。并且存续时间短的公司,其现金比率更高。

图2 现金资产比率——按照规模分组

事实3是按照公司成立的日期分组考察而得到结论。在每一观察年度,按照公司已存续时间长短分为5组,我们将排在第1分位的公司作为存续时间短的样本,排在第5分位的公司作为存续时间长的样本。图3描述了分样本现金资产的变化。存续时间短的公司样本期间内平均现金持有比率为23.42%,而持续时间长的公司样本期间平均现金持有比率为15.92%。并且,存续时间长的公司,在整个样本期间内,现金比率变化比较平缓,而存续时间短的公司,在整个样本期间内,现金比率变化波动大。

图3 现金资产比率——按企业存续时间分组

事实4:现金资产水平表现出显著的行业差异。行业风险越大的公司,现金比率越大,增长速度也快,行业风险越小的公司,现金比率较低,增长速度也较慢。

事实4是基于上市公司所在行业对样本进行分组而得出的结论。我们以《上市公司行业分类指引》为基础,将上市公司划分为13个行业门类,制造业内部细分为9个行业大类,对上市公司现金资产配置策略的行业特征进行检验,由于组数较多,不能一一汇报所有行业的结果。下页图4列举了几个典型行业的现金资产情况③机械、设备、仪表行业在样本中所占比重最大。,信息技术业持有最多的现金资产,而且具有显著的上升趋势,电力、煤气及水的生产和供应现金资产最少,并且在样本期间保持稳定,几乎没有增长。机械、设备、仪表行业在样本期间内具有较高的增长速度。在现金资产配置方面,上市公司表现出显著的行业差异。信息技术业行业风险高,现金资产配置最高,电力、煤气及水的生产和供应业风险低,现金资产配置较低,说明现金资产的配置迎合了避险需求。

图4 现金资产比率——按行业分组

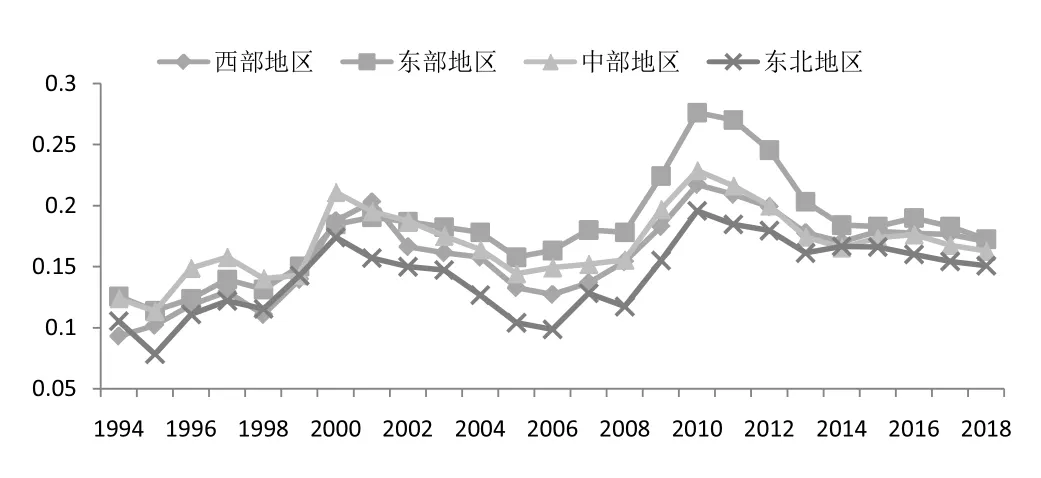

事实5:相对于其他地区,东部发达地区企业现金资产的配置水平更高,并且增长速度也越快。

事实5是按照公司注册地的省份进行分组考察而得出的结论。根据国家统计局的划分标准,东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南,中部地区包括山西、安徽、江西、河南、湖北和湖南,西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆,东北包括辽宁、吉林和黑龙江。图5显示,从2003年之后,东部地区的公司现金资产水平显著高于其他地区。中部和西部地区的现金资产处于中间水平,东北地区的现金持有比率最低。从现金资产的增长速度来看,增长速度最快的是东部地区的上市公司,其次是西部地区、东北部地区,中部地区的增长最为缓慢。

图5 现金资产比率——按企业所在地区分组

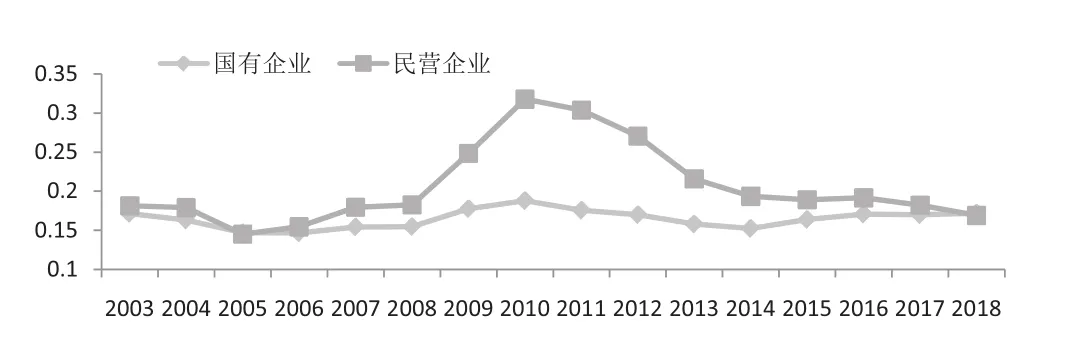

事实6:相对于国有企业,民营企业现金资产配置水平更高,波动性更大。

在样本期间内④国泰安数据库实际控制人的数据从2003年开始收录,以往年份没有数据。,民营企业现金资产水平的波动更大,国有企业持有现金资产较为平稳。按照企业实际控制人的性质对样本企业的产权性质划分为国有和民营企业,然后分组考察国有和民营企业的平均现金资产水平。图6显示,民营企业的现金资产水平始终高于国有企业。并且民营企业的现金资产波动较大,而国有企业的现金持有资产水平较为稳定。这也许是反映了民营企业融资能力、经营风险都显著高于国有企业,出于避险需求,配置了更多的现金资产。

图6 现金资产比率——按产权性质分组

三、现金资产配置的变化是否有企业基本面的支撑

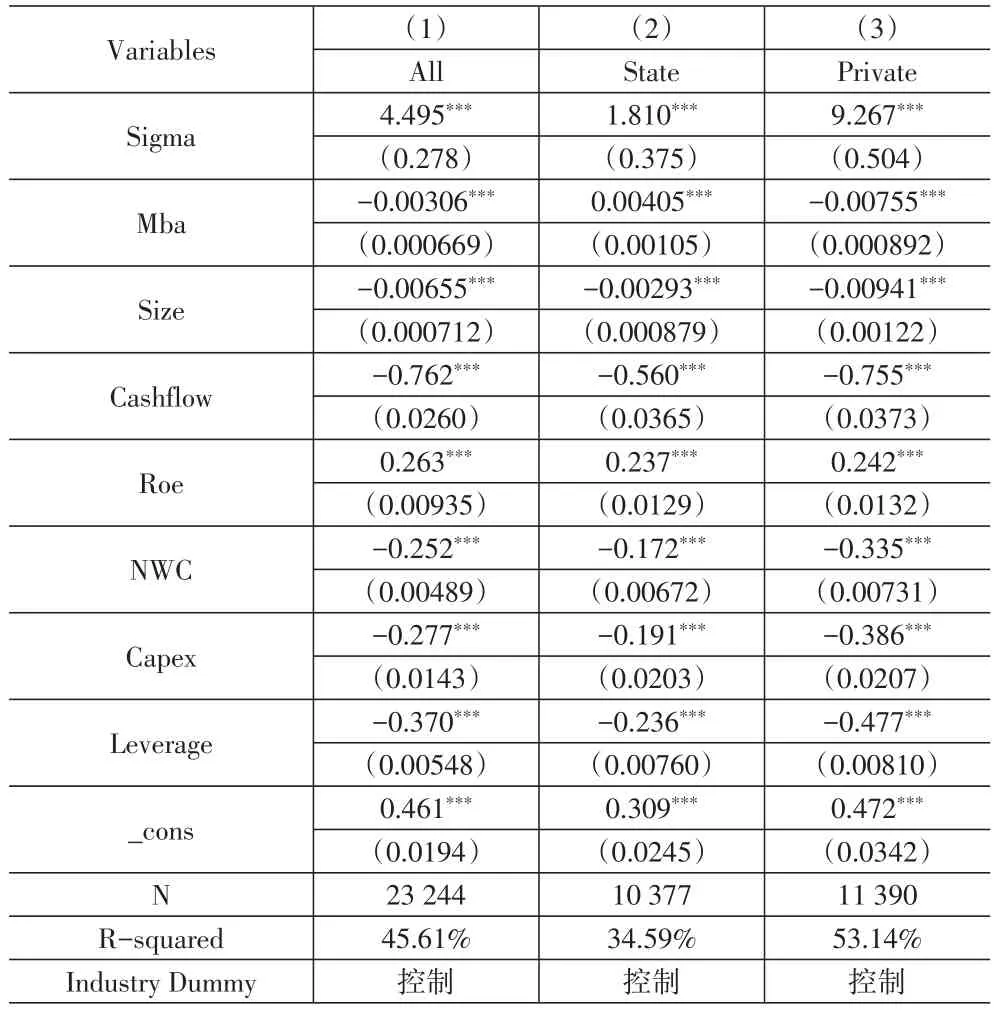

在过去的二十多年里,上市公司现金资产配置经历了一个显著变化的过程,这些变化是不是与企业基本面的变化相一致?要回答“企业基本面的改变是不是导致现金资产变化的原因”,根据现金资产的决定因素以及经济后果的相关研究文献(Opler,Pinkowitz,Stulz and Williamson,1999;Bates,Kahle and Stulz,2009;彭桃英、周伟,2006;肖土盛、孙瑞琦、袁淳,2020),我们通过回归分析更为严格地考察企业基本面与现金资产之间的关系。各变量的符号和定义如下页表1所示,下页表2中被解释变量Cashratio是每个企业当年的现金比率。解释变量包括风险程度、发展能力、公司规模、盈利能力、负债水平、资本支出等方面。借鉴OP⁃SW(1999)、Bates,Kahle and Stulz(2009)、Gao,Harford and Li(2013)等文献关于现金持有影响因素文献解释变量的设置,提出现金持有量的需求函数为:

表1 主要变量定义

因为现金资产的配置具有显著的行业特征,因此在回归模型中控制了行业虚拟变量。下页表2报告了现金持有量与公司特征之间关系的回归结果。第(1)列中使用全样本,第(2)和第(3)列分别使用了国有、民营企业的样本。结果表明:(1)行业现金流风险系数显著为正,民营企业现金比率对风险的敏感性(9.267)高于国有企业(1.810)。(2)投资机会在全样本与民营企业中显著为负,而在国有企业中显著为正。相比民营企业,国有企业融资约束程度较低,当企业具有良好投资机会时,会更倾向于持有现金,因为持有现金的价值会更高。(3)公司规模的回归系数为负数,规模越大的公司现金比率越低,符合融资约束、信息不对称理论对现金持有的解释。(4)现金流量在全样本、国有、民营企业样本中都为负数。(5)利润率、营运资本、资本支出、财务杠杆、是否分配股利、银行债务在全样本、国有、民营企业中符号相同,并且全部显著。(6)债务期限结构在全样本、民营企业中显著为负,但是国有企业的样本不显著,可能的原因是国企融资约束的程度较低,到期债务规模对企业现金持有并没有显著的影响。上述的发现表明:民营企业的现金资产配置的决定因素和西方企业基本一致,国有企业的决定因素有所差异。出现上述结果的可能原因是国有企业融资约束较小,容易获取资金,即使面临到期债务的偿还,也不影响现金资产的配置。

表2 上市公司现金资产对基本面的基准回归

四、基本面的变化对现金资产配置的量化分析

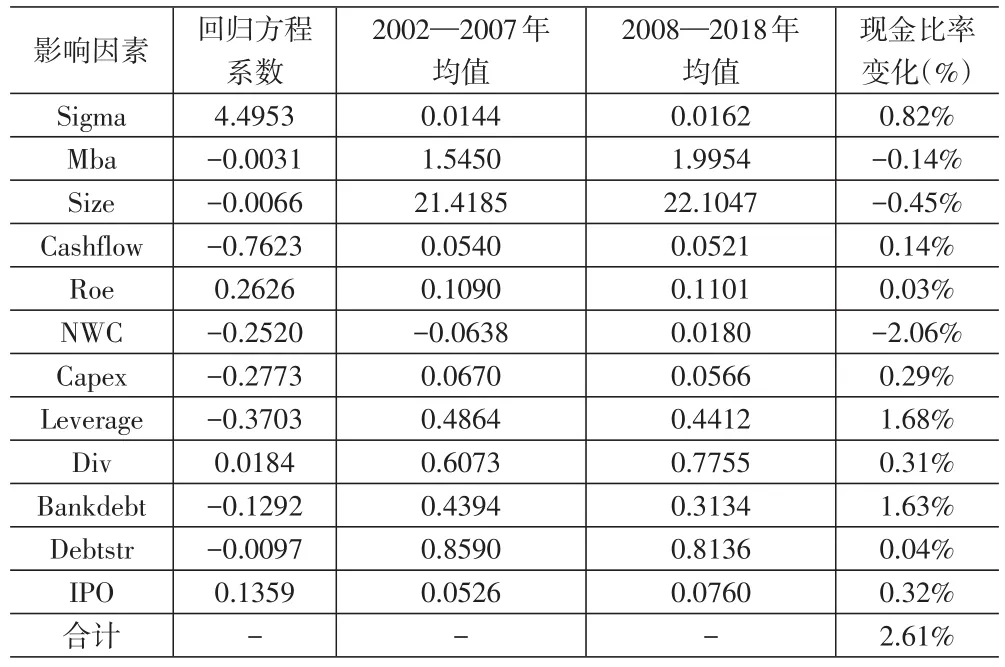

前面我们分析了上市公司现金资产配置与公司基本面的关系,这里我们将量化基本面的变化对现金资产配置上的影响。我们将样本划分为2个期间:2002—2007年以及2008—2018年。首先,计算这两个期间基本面的差异,比如,现金流量风险指标在两个期间的平均值分别是1.439%、1.622%。其次,我们按照回归的结果提取每个基本面指标的回归系数,比如,现金流量风险指标的回归系数为4.495;最后,将基本面指标的回归系数与基本面在两个期间的差异值相乘,乘积的结果就是基本面变化的量化影响。

表3量化了公司基本面的变化而导致的现金比率增长的预测值。第(1)列是现金持有量的影响因素,第(2)列是现金持有需求函数中基本面指标的系数,第(3)列是基本面指标在2002—2007年期间的平均值,第(4)列是2008—2018年期间基本面指标的平均值,第(5)列是现金比率的变动,由于公司基本面在2008—2018年期间与2002—2007年期间的差异导致的现金比率变动,等于第(4)列的值减去第(3)列的值乘以回归系数。这些项目在不同期间的变化导致了现金比率增加了2.61%,现金资产在2002—2007年均值为17.07%,在2008—2018年的平均值为20.04%,增加了2.97%,基本面的变化能够解释其中88%的增长。可见,基本面的变化是公司现金资产配置变化的主要原因。

表3 基本面对现金比率增长的影响因素分析

按照对现金比率变动的重要性划分,其中对现金资产增加影响最大5个因素分别是:财务杠杆、银行负债水平、现金流量风险、IPO、资本支出。具有更多银行债务的公司进行外部融资相对容易。这意味着银行债务与公司现金持有量之间会是一种负向的关系(Bharath,Sunder and Sun⁃der,2008和 Sufi,2009)[17,18]。根据风险管理理论,较高的现金流量波动性提高财务困境成本的现值(Minton B A,Schrand C,1999)[19]。有较高现金流量波动性的公司为了对冲风险,会持有更多的现金资产。因此,当公司现金流量风险提高了,公司持有更多的现金资产。Mclean(2011)的研究表明,虽然债务是企业资金的主要来源,但是企业积累的现金主要来自于股票的发行,其次是内部现金流[20]。因此,现金资产的增加可部分归因于IPO公司数量及融资额的增加。资本支出创造了抵押物价值,资本支出提高了债务容量,因此,资本支出较高的公司现金资产水平较低。Riddick and Whited(2009)认为,生产力刺激提高了投资水平,导致企业暂时性投资更多,现金储备更少,结果企业的现金组成水平较低[21]。

对比两个期间,平均而言,因为财务杠杆的降低(去杠杆)使得现金比率增加了1.68%;银行债务的减少使得现金比率增加了1.63%;风险的增加导致现金比率增加了0.82%,IPO公司增加导致现金比率增加了0.32%;0.29%现金比率的增加可以归因于资本支出的减少,这五个因素总的影响是4.74%。

五、所有权结构对现金资产配置的影响

我们发现,国有和民营企业在现金资产配置上存在明显的差异。如果现金需求是公司基本面的函数,那么我们控制了基本面的因素,相当于对现金的“需求面”因素已经被充分控制,剩下差异的部分可能主要反映了公司治理结构对现金资源配置上的不同。公司治理结构差异主要体现在所有制结构的差异上,即国企与民企在公司治理上存在差异[22]。为了考察公司治理对现金资产配置的影响,我们采用以下方法来为这个问题提供一些初步的证据。

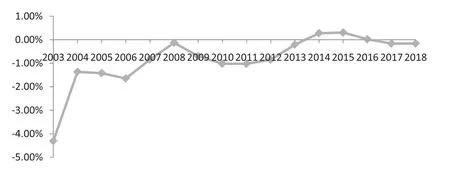

我们以上页表2中的第一列回归为基础,将解释变量Sigma、Mba、Size、Cashflow、Roe、NWC、Capex、Leverage、Div_dummy、Bankdebt、Debtstr、IPO分别与年度虚拟变量相乘后放入回归,将国有属性虚拟变量与年度虚拟变量相乘后放入回归,以考察他们对现金比率的年度变化。这样设计模型的目的在于:由于企业对于现金的基本面因素已经被充分控制,国有虚拟变量的系数可能主要反映了不同的治理结构对于现金资源配置的不同。由于加入年度虚拟变量后解释变量个数很多,回归表格占用空间很大,这里不报告表格,而是以图7来汇报回归的结果。

图7 国有属性对企业现金比率影响的年度效应

图7显示,除了2014年、2015年,其他年份的国有企业持有的现金资产都低于民营企业。2006年之前,两类企业现金比率的差异在2%左右,从2006年开始,国有企业与民营企业在现金资产上的差异逐渐减少。2003年两类企业的现金比率差异在5%左右,相对于国有企业年度平均现金比率为17%而言,这一差异非常大,也就说,仅仅因为国有与民营在所有制上的差异,平均而言,它们在现金比率上的差异高达5%。但是这些差异随着时间推移在逐渐的减少,这也印证了国企和民营企业之间的差异,随着治理结构的改善而逐渐减少。

六、研究结论与启示

现金是企业维持流动性的重要资产,持有较多的现金可以帮助企业应对未来现金流波动的冲击,及时抓住有价值的投资机会,避免因无法筹集到资金而丧失投资机会所造成的损失,因此,现金资产具有预防性作用。然而,现金是一种低盈利性资产,持有过多的现金会降低企业的盈利性。另一方面,现金是最容易被侵占的资产,现金容易被滥用或被用来进行低效率的投资,持有较多的现金为管理者和控股股东谋取私利提供了便利条件。

近些年,我国上市公司现金资产不断上升,要求加强现金管理,减少自由现金流的侵占和低效率投资,进行资产合理配置的呼声越来越大。我国上市现金资产配置是不是过多?对国有企业的现金配置是否应加强管控?基于对1994—2018年长时间段的上市公司数据,本文试图对这一问题的回答提供初步的证据。首先,自20世纪90年代以来我国上市公司现金资产水平以年均0.33%的速度增长,规模较小的公司、存续时间较短的公司、东部发达地区的企业、民营企业、风险较高的行业,现金资产水平以及增长速度更大。其次,这种增长与企业的基本面密切相关,基本面的变化可以解释88%现金资产增加的部分,具体来看,占其中前5的基本面因素的影响分别为:由于上市公司负债水平的降低(去杠杆)使得现金比率增加了1.68个百分点;银行债务的减少使得现金比率增加了1.63个百分点;随着经营风险的增大,应对现金流波动的冲击,现金比率增加了0.82个百分点;随着资本市场的完善,IPO行为的增加,引起了现金比率增加了0.32个百分点;资本性支出的放缓导致了现金比率增加了0.29个百分点。最后,在控制了行业、年度以及企业基本面因素后,我们发现,国有企业与民营企业在现金资产配置上的差异越来越小。随着国有企业改革的不断深化,所有权结构对公司治理的影响越来越小。

本文可能存在以下贡献:首先,以往的研究关注的是“横截面”上的差异,本文着重考察的是“时间序列”上的变化。以往的研究从本质上说,关注的都是个体“横截面”上的差异,而本文重点考察的是“时间序列”上的发展变化。从我国资本市场建立到当前,我国企业的基本面发生了显著变化,这种现象是我国经济高速发展转型时期所独有的特征,在发达国家经济体,企业的特征、投融资都处于相对稳定的状态,因此有关企业资产配置的研究更多关注的是横截面的差异。其次,本文的研究丰富了现金持有的相关文献。本文主要对企业现金资产配置是否过量以及是否需要调整提供有价值的分析和建议。最后,本文的研究为国有股权的公司治理效应提供了新的视角。以往的研究大多探讨国有资本所有者的缺位导致的代理成本问题,本文以现金资产配置作为切入点,在资本市场发展的几十年历程中,国有企业的决策越来越符合市场化原则,在现金资产配置决策上,与民营企业之间的差异越来越小。

猜你喜欢

特别文摘(2018年12期)2018-12-27

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

分析化学(2017年12期)2017-12-25

商情(2017年27期)2017-09-09

科学与财富(2017年20期)2017-07-10

中国经贸(2017年6期)2017-04-24

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

债券(2014年12期)2015-01-04