ESG体系下环境管理会计研究

——以中国平安为例

2021-12-24 05:03:18郑琼副教授刘春颖

商业会计 2021年23期

郑琼(副教授)刘春颖

(江汉大学商学院 湖北武汉 430056)

一、引言

2020年9月,我国宣布于2030年前争取使二氧化碳排放达到峰值,并且在2060年前争取实现碳中和,这也简称“30—60目标”。该目标为中国低碳经济发展列出明确的日程表,同时为全球低碳经济发展做出了表率。随着我国经济的持续发展,企业发生的环保支出不断增加,所承担的环保责任也越来越大。为了更加有效地对环保成本进行管控,很多企业积极构建环境管理会计体系。因为环境管理会计不仅能反映企业的环保经营活动,还有利于衡量组织的环保成本与经济效益(冯圆,2021)。基于我国目前环境管理会计相关理论不尽完善,环境管理会计的作用未能完全发挥,本文结合中国平安的ESG体系探讨环境管理会计的构建与发展。

二、环境管理会计相关理论

(一)环境管理会计发展现状

环境管理会计是通过开发与实施与环境相关的会计系统和实务,从而有效管理环境绩效和经济绩效。环境管理会计萌芽于20世纪60年代,当时世界第一次大规模环境保护运动兴起,对企业环境责任的学术讨论日益增多,环境管理会计应运而生(Badar Latif et al,2020)。美国环境保护协会在20世纪90年代正式提出环境管理会计这一概念,各国相继发展有关理论(涂紫芊,2020)。国际会计师联合会2005年公布《环境管理会计的国际指南——公开草案》,这极大地推动了环境管理会计理论发展。我国于2006年召开的第六次全国环境保护大会,标志着环境管理会计在我国初步形成(谢琨,2019)。

环境管理会计在我国发展时间并不长,目前仅就环境管理会计的目标、定义、学科定位等方面进行了重点研究和探索(韩沚清,2018)。环境管理会计综合了经济学、管理学、会计学、统计学等学科,综合性和交叉性特征明显,研究范围不易明确界定,因此相关理论体系构建存在阻碍。目前,大多数企业不够重视环境会计信息披露,已公布的环境会计信息存在着披露不准确、不完整等问题。很多企业还缺乏应用环境管理会计的自觉性(王逸青、蔡一润,2019),部分企业只关注短期利益,认为运用环境管理会计会增加成本,对于环境成本缺乏有效计量与管控,并且在具体运用中缺乏基础建设及运用条件(王玉红、柳志南,2019;王逸青、蔡一润,2019)。以上皆与我国的“30—60目标”不吻合,因而加快环境管理会计的构建与发展十分紧迫。

(二)环境管理会计与ESG关系

ESG是环境(Environment)、社会(Social)和治理(Gov⁃ernance)的简称,涉及信息披露、评估评级与投资指引,受可持续发展理论、经济外部性理论和企业社会责任理论的支撑(黄世忠,2021)。根据上页图1可知,ESG体系内容与环境管理会计目标相一致。ESG不仅能衡量企业可持续经营内生力,也是环境管理会计新型工具,可以助力企业实现商业价值和社会价值的统一。ESG体系与环境管理会计是相辅相成的关系。将ESG发展理念纳入企业发展中,可以防范潜在的经营风险,对公司治理进行优化。同时也有助于企业ESG信息的披露以及对环境成本的管控,从而提高环境效益。完善的ESG体系助力企业对自身的企业架构、社会责任及环保能力进行深入了解,挖掘公司潜在价值,促进环境管理会计的发展。

图1 环境管理会计与ESG对企业的影响

三、基于ESG中国平安环境管理会计的优化

中国平安保险(集团)股份有限公司(以下简称“中国平安”)于2019年初发布《2019年可持续发展报告》,并于次年在集团范围内深化ESG投资的应用,使用AI实现集团的ESG管理,搭建了较为完善的AI-ESG平台,推动“平安模式”(PA-ESG)建设,而后构建了CN-ESG体系,使ESG运作更加精细化,推动环境管理会计的实施与优化。

(一)中国平安的ESG体系

1.ESG评分体系。中国平安推出的CN-ESG数据评价体系利用了人工智技术,极大地提高了数据采集与处理的效率。该体系设置通用指标、行业矩阵和舆情调整三个模块,以综合评价企业ESG表现。如图2所示,其通用指标主要围绕环境、社会和治理三个维度,包含四层结构,共18个层次,350多个数据点,指标覆盖面广,极大地提高了信息披露的质量。

图2 中国平安CN-ESG评价体系通用指标

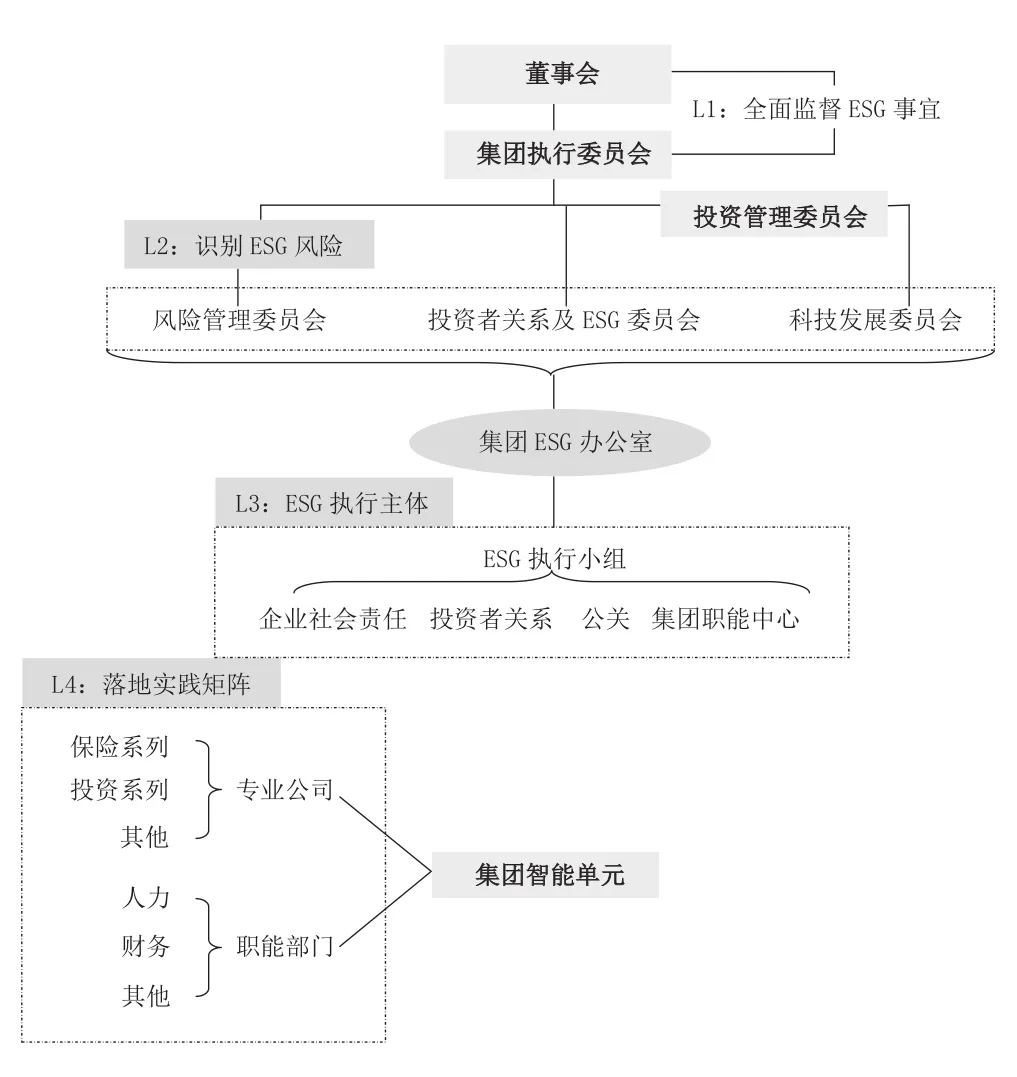

2.ESG公司治理体系。中国平安将ESG体系融入集团发展战略中,提高企业管理的专业化与系统化水平。如图3所示,中国平安可持续发展管理架构具体可分为L1至L4等四个层级,它们彼此相互配合,构成完整的ESG公司治理体系。首先,以目标为导向,制定完善的各部门考核机制。其次,相关部门不断修改和完善ESG事务,以降低风险。最后,定期向公司董事和高级管理人员报告ESG风险管理计划和实施情况,保证信息及时性。

图3 中国平安ESG治理架构

(二)中国平安ESG实施效果

中国平安一直秉持可持续发展理念,在股东结构、责任投资、精准扶贫等多个领域不断探索。截至2021年7月,中国平安发布5篇可持续发展报告,夯实了ESG体系,获得良好的社会效益和经济效益。

1.经济绩效稳步提升。对比其2018年至2020年的财务报表可知,其经营绩效稳步提升。中国平安2019年首次披露ESG相关指标体系,被纳入恒生国指ESG指数,后期被纳入道琼斯可持续发展新兴市场指数,极大地提高了企业声誉,从而间接降低融资成本。据统计,中国平安2019年归属于母公司股东的营运利润保持23.8%的增幅,公司整体经营效益增长速度较快。2020年其全年每股股息增幅为7.3%,公司的偿付能力和现金流能力都有所增强。由图4可知,中国平安在2019年整体实现较高水平发展,并且在全球经济下行的形势下,保持持续发展的态势,这得益于公司日益完善的治理结构和有效的环境管理会计体系。

图4 中国平安2018—2020年经营绩效

2.环境成本不断降低。中国平安运用信贷手段支持低碳环保产业发展,截至2020年12月,中国平安拥有948.67亿元绿色信贷授信总额,间接推进了绿色产业发展。如图5所示,中国平安天然气、人均用电、人均温室气体排放量等环境指标在2018—2020年期间使用量不断下降,环境成本大幅降低,企业温室气体排放水平有所提高。积极参与节能减排项目,能够降低环境成本,避免环境负面影响,促使企业在ESG信息披露中有更加积极的表现(闫立东,2019)。

图5 中国平安2018—2020年部分环境成本

四、案例启示及环境管理会计发展之对策

中国平安是我国较早引入ESG体系的企业之一,其ESG体系的构建与发展有助于企业树立良好的绿色发展理念,履行应有的社会责任,这是优化我国环境管理会计的有益尝试。但是,目前部分企业对于ESG的信息披露过于随意,担心构建环境管理会计体系、落实ESG会带来环境成本增加、收益不确定等问题,这不利于我国环境管理会计的发展。为了尽快实现我国“30—60目标”,促进经济高质量发展,我国必须加快发展环境管理会计。

(一)完善环境管理会计体系

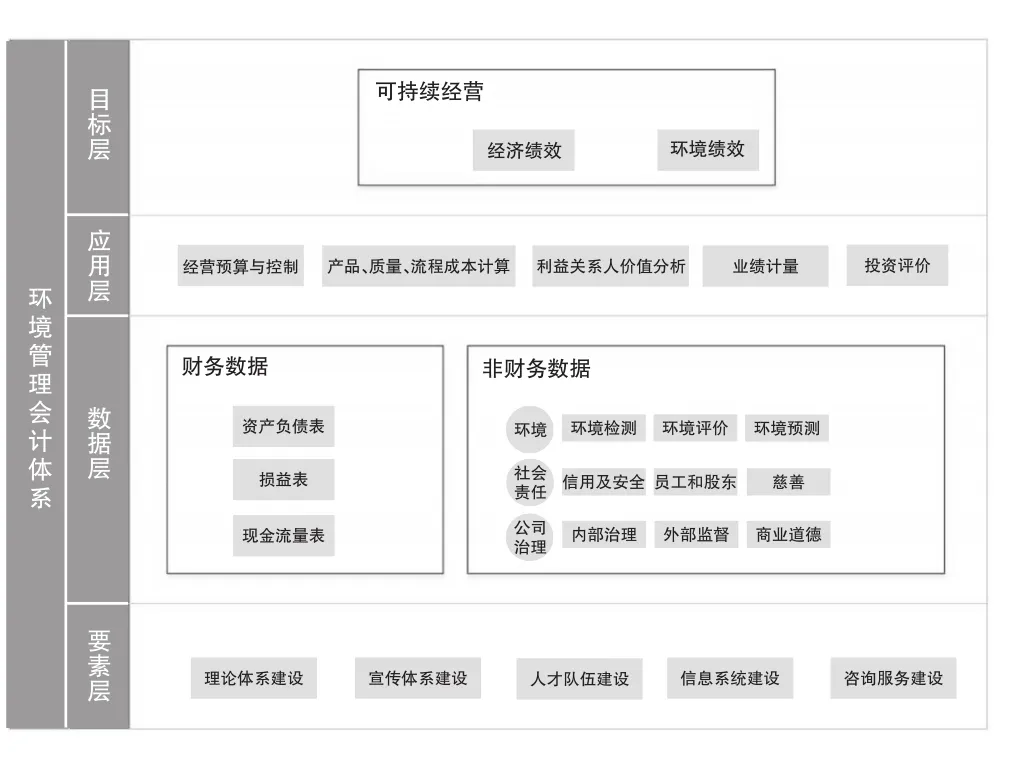

构建完善的环境管理会计体系,有益于提高企业生态经济效率,减少企业环境成本,实现企业可持续发展。如图6所示,环境管理会计体系的构建应从要素层、数据层、应用层、目标层出发,通过完善各个要素,从而获得企业的财务数据和非财务数据,实现经营预算与控制,业绩计量等应用,进一步达到企业可持续经营的最终目标(陈新华,2020)。

图6 环境管理会计体系

(二)加强ESG信息披露

以国内ESG信息披露要求为基准,参照海外MSCI、DJ⁃SI评价体系,构建符合本企业的ESG体系。在ESG信息披露、制度标准、衡量指标等方面做到更加规范化与标准化,设置较为清晰透明的指标计算权重,指标范围尽量全面,推动企业决策科学化、合理化。企业在构建ESG体系时,应坚持ESG纳入原则、审慎原则、信息透明原则、主题投资原则与积极股东原则等五大原则。也就是说企业应将ESG因子融入管理决策中,积极开发ESG智慧评价体系,形成对利益相关者的评价标准和投资依据。在可持续发展报告中定期披露相关责任投资信息。另外,企业应坚持绿色发展理念,通过对ESG沟通管理和尽责管理,提高股东的积极影响,推动企业提高ESG绩效。

(三)提高企业数字化水平

目前,数字技术、财务数据化、流程自动化、场景智能化不断发展,建立统一的数据管控平台对环境管理会计的发展具有重要意义(王小红,2019),可以加大外部约束效力,增强企业绿色信息披露的主动性,提高环境效益。企业可以根据ISO14001环境管理框架及要求,构建环境管理数据化模型,借助RPA(机器人流程自动化),从数据层、组件层、服务层以及应用层,实现环境绩效的全流程自动化分析(王君,2021),借助大数据以及AI管理手段,更加便捷有效地实现统一的流程管理和风险监控,实现集团环境管理的标准化。具体如图7所示。

图7 环境管理数据化模型

(四)加快绿色发展步伐

1.加强企业绿色管理。从内部治理角度,董事会作为最高权力机构,应加强对环境社会风险管理,强化绿色监督,保证经营行为有序性。从ESG风险识别角度,设置独立的委员会关注企业社会责任履行情况,负责监督环境保护和安全等问题。从企业战略规划角度,企业应更加关注长远利益,通过绿色设计、采购、生产、物流、使用、回收以及绿色信息平台等维度,兼顾经济效益、环境效益与社会效益,促进企业绿色发展规划的落实与实施,以实现企业价值与社会价值的最大化。

2.完善碳交易市场机制。2021年7月16日,全国碳市场宣布开市。这对于提高碳交易水平、创造良好碳交易环境等具有重要的现实意义。但相对于欧盟成熟的碳交易市场,我国建设较晚,金融化程度和市场参与度不足,规模小且交易品种少,政策配套体系不够完善,仍处于初步发展阶段。基于此,一方面需要系统的制度设计和政策支持,另一方面需要对碳交易市场的供需双方进行培育。增强对碳交易市场的宣传力度,提高企业和个人参与碳交易市场的积极性;扩大碳交易行业范围,增强碳市场整体的流动性与灵活性。

五、结论

从2020年以来,新冠疫情肆虐全球,在抗击疫情的同时各国都加大了对环境、社会和治理等非财务方面综合表现的关注,更注重企业在危机中的韧性和其长期价值,因此环境管理会计的作用更加突出。当前,企业应加强财务智能化建设和环境管理会计系统的构建与优化,构建符合本企业发展的ESG体系,加快企业绿色发展步伐。从企业内部角度,作为企业实施环境管理、核算环境成本的重要工具,企业应提高对环境管理会计的重视,将其与企业的经营活动紧密结合,并强化ESG体系的建设。从企业外部角度,企业是社会经济的个体单位,与整个社会经济紧密相连,需要多方沟通与合作才能实现全球经济的可持续发展,各方应共担社会责任与环境保护责任,共谋发展之路。

猜你喜欢

今日农业(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

新世纪智能(数学备考)(2020年11期)2021-01-04 00:38:16

中国生殖健康(2020年6期)2020-02-01 06:28:50

中国生殖健康(2019年11期)2019-01-07 01:28:02

杂文月刊(2016年1期)2016-02-11 10:35:51

现代企业(2015年8期)2015-02-28 18:54:47

新高考·高一物理(2014年1期)2014-09-18 01:26:07

现代企业文化·综合版(2011年6期)2011-06-24 05:30:44