反腐政策为何能够提升企业业绩?

2021-12-17 22:24张璇刘贝贝李春涛

财经问题研究 2021年11期

关键词:企业创新

张璇 刘贝贝 李春涛

摘 要:本文利用2009—2017年中国A股上市公司数据,以党的十八大以来的反腐政策作为准自然实验,运用双重差分模型考察反腐政策对企业业绩的影响及其机制。研究发现:从短时期看,反腐政策切断了企业获得大量政府补贴的途径,对企业业绩产生负向影响,尤其对国有企业更为突出。然而,从较长时期看,反腐政策通过纠正企业的资源错配,促使企业积极地投入创新活动,从而提高了投资效率和资本支出。但是,由于反腐政策没有改变现存的融资环境,对中小企业创新行为的提升作用有限。因此,在推动反腐进程的同时,深化金融市场化改革,让市场在资源配置中发挥决定性作用,才能扭转企业的短视行为,使其将更多的精力投入到创新活动中,从而持续提高盈利水平。

关键词:反腐政策;企业业绩;企业创新;双重差分模型

中图分类号:F832.5;F275;D630.9 文献标识码:A

文章编号:1000-176X(2021)11-0067-11

一、问题的提出

在构建中国经济“双循环”新发展格局下,大力提升企业技术创新能力是推进经济高质量发展的核心要素,然而中国企业的创新现状不容乐观,不但创新企业覆盖率低,而且实质性的发明专利远低于发达国家。根据《中国企业创新能力百千万排行榜(2019)》的数据,2019年,中国高新技术企业前100强申请的有效发明专利数占其有效专利总数的比重为52.4%,前1 000强企业为43.9%,然而在2015年,美国的授权发明专利占全部授权专利的比重高达91.5%,日本也达到了85.6%。究其缘由:一方面,创新项目的高投入、长周期和回报不确定性导致创新活动饱受融资约束之苦;另一方面,企业乐于构建特有的政商关系,绕开“规则”以获得稀缺资源的现象扭曲了企业家的精力配置,挤出了创新投入。“疏通关系”的寻租行为破坏了公平竞争的营商环境、扭曲了市场的资源配置,是制约企业创新发展的痼疾之一。现有研究发现,经济寻租行为加剧了企业创新的融资约束,降低了企业的创新投入,不利于企业业绩的增长[1-2]。因此,遏制资源配置的寻租行为、营造优质的营商环境是构建创新驱动企业增长模式的重要保障。

反腐政策通过限制招待费用来遏制企业超标准接待的浪费行为和潜在的寻租行为,对企业行为有着深刻影响,然而,学术界在反腐政策对企业业绩影响的结论上存在不同的观察和判断:部分学者认为,“八项规定”的出台切断了企业通过贿赂获取政府补贴、银行优惠贷款的途径,导致与政府关联紧密的部分国有企业和寻租行为较多的民营企业业绩下降[2];也有学者发现,反腐政策提高了寻租的难度与成本,能够矫正企业的盈利模式,促使企业不以构建政商关系为主攻方向,而更专注于创新活动和提高企业治理能力,从而提升企业业绩[3-4]。产生分歧的主要原因是:其一,研究数据跨期短,难以反映企业在反腐政策实施之后的长期行为和经营状况,对反腐政策的评价受到局限;其二,缺乏对影响机制的深入考察,对企业行为的考虑比较单一,忽略了企业多种行为之间的相互影响,难以全面评估反腐政策。为弥补现有文献的上述缺陷,本文从利润、投资和创新的多维角度剖析反腐政策对企业行为的影响,进而全面评价反腐政策的效应。本文以党的十八大以来的反腐政策作为準自然实验,使用2009—2017年上市公司数据研究反腐政策对企业利润和企业发展的影响,研究发现,反腐政策短期内主要通过降低政府补贴,抑制了高寻租企业的利润,抑制作用在国有企业更明显。在深入分析反腐政策对企业业绩影响的长期效果后发现,反腐政策能够改变企业的资源配置方式,企业更倾向于通过创新活动、提高投资效率和资本支出来促进其长期发展,矫正了企业家的精力安排。

本文的边际贡献在于:其一,通过深入刻画反腐政策在长期和短期内对企业利润的影响及其机制,丰富了反腐政策对企业行为影响的文献,为中国反腐政策的经济效应提供经验证据。其二,深刻洞悉经济寻租对企业行为影响的结果与机制。如何有效解决寻租的内生性问题是进行企业寻租微观影响研究的关键,现有文献大多采用工具变量法来解决寻租的内生性问题等[2]-[9],但在实际应用中,难以保证工具变量与因变量没有直接联系。本文以党的十八大以来的反腐政策作为准自然实验,可以更好地识别反腐政策与企业业绩之间的因果关系。

本文其余部分安排如下:第二部分是理论机制分析和研究假设的提出,第三部分是数据来源、模型构建、研究变量选择及其相应的统计性描述,第四部分是反腐政策对企业业绩的短期影响及其机制,第五部分是进一步考察反腐政策对企业业绩的长期影响及其渠道,最后是本文的结论和政策建议。

二、理论机制与研究假设

(一)反腐政策对企业业绩的不利影响

在政府广泛干预和市场机制缺位的转型经济中,企业通过寻租行为能获得稀缺的市场资源[10],从而增加企业利润[2-11]。反腐政策实施后,企业招待费用的会计核销被严格控制、高管的经营管理权力被严格监督,尤其是一大批贪腐大案的严厉震慑作用,令企业通过寻租以获取资源的途径被切断,企业利润短期内势必受影响。

首先,反腐政策实施后,寻租成本和设租风险同步抬高,企业难以从地方政府的自主裁量权、制订补贴划拨条款等方式中得到“报偿”,通过寻租获取稀缺资源的途径被切断[12]。其一,政府补贴下降。反腐政策实施后,企业管理层将不能通过寻租来获得更多政府补贴[11],Hao等[13]发现,反腐政策能够显著降低有政治关联企业的政府补贴;其二,失去政治晋升筹码。国有企业的高管也不容易通过寻租活动与政府建立关系来获得更多政府利益,失去通过提升业绩来得到政治晋升的筹码[2];其三,获得低利率贷款的机会下降,拥有“政治关系”的企业更可能获得优惠的银行贷款[14],而反腐政策实施后,企业将失去依据与地方政府及金融机构的关系亲疏远近来获得政府担保的低息贷款。

其次,反腐政策使企业失去提前获取内幕信息的机会,如在项目招投标过程中,提前获得项目标底、得分关键点、竞争对手投标情况等信息,成功中标的几率和获得政府订单的概率都大幅下降[5]。

最后,反腐政策实施后,企业很难通过寻租来突破政府管制软约束。一方面,企业需要严格按照法定流程进行生产经营活动,而不能依靠寻租行为逃避或减少审批环节[15];另一方面,企业在处理行政、税务、海关、商检等事务时,不能获得“插队”的便利和庇护的机会。Pan和Tian[16]研究发现,反腐政策也对非国有企业的盈利带来了一些负面影响,因为反腐败打破了非国有企业通过建立政商关系换取政府保护或良好政府服务的便利,投资效率和业绩会受到影响。

基于以上分析,反腐政策在短期内对寻租企业起到了一定的震慑作用,切断了寻租带来的各种好处,从而可能降低企业业绩。基于此,笔者提出如下假设:

假设1:反腐政策短期内抑制寻租程度高的企业业绩。

(二)反腐政策对企业业绩的积极影响

反腐政策会改变企业家的工作重心,企业需调整生产布局和发展方向。寻租行为扭曲了企业的盈利模式,改变了企业的资本配置效率[6-17],为其持续发展埋下隐患,成为企业发展的绊脚石[9-18],不利于企业业绩的提升。一方面,企业家萌生投机主义意识时,会将更多的精力和能力运用于获取稀缺资源或政治晋升筹码[2-12],而降低其投身实体生产的积极性,长期的寻租策略会加剧企业发展的脆弱性[19-20]。而在反腐政策下,寻租带给企业的风险和成本远高于收益。并且,反腐政策也切断了企业寻租的途径,企业家的注意力因而发生扭转,更关注如何通过正式途径获取资源、提升市场竞争力,以保证企业的存续和发展,从而矫正资源配置。另一方面,寻租挤占创新投资使企业陷于次优的锁定状态,创新投入不足、难以形成核心竞争力。杨其静[21]研究发现,在资源有限的情况下,企业通常在创新或通过寻租建立政商关系两者之间进行权衡。当寻租的收益较高或成本较低时,逐利的企业会花更多的人力物力构建政商关系,进而压缩创新投入[7]。而反腐政策有利于企业增加创新投入[3],反腐政策有助于抑制寻租程度高的企业管理层的自利行为,高管会将更多精力和能力转回到企业的生产经营上,进而通过提高投资效率和生产效率来增加企业绩效[4-16]。Kong等[22]发现,反腐政策能够通过提高企业的投资效率和创新能力来提升企业的全要素生产率。王茂斌和孔东民[8]发现,反腐政策实施后,高寻租企业的财务报表质量显著提升,高管薪酬业绩敏感性也显著提高,表明反腐政策能够改善企业治理和强化高管激励机制,最终提升股东价值。反腐政策会对高寻租企业起到扭转盈利模式的作用,通过增加寻租的难度和成本使企业回归于注重创新投入的生产活动,进而通过提高生产效率来提升利润水平,鉴于此,笔者提出如下假设:

假设2:反腐政策能够提高企业创新投资活动,提升企业业绩。

三、数据、变量与研究模型

(一)数据来源

本文以2009—2017年A股上市公司为研究对象,使用的数据包括上市公司基本信息、财务数据等,上市公司相关信息来自国泰安数据库。本文对样本进行了如下的处理:剔除2012年及以后上市的公司;剔除资不抵债的公司年度;考虑到金融行业的特殊性,剔除金融类公司年度样本;剔除ST公司及主要变量缺失的样本;为了规避异常值对实证分析结果的干扰,对所有连续变量在1%的水平上进行缩尾(Winsorize)处理,最终得到13 514个公司的年度观测值。

(二)重要变量选取

企业业绩是衡量企业经营状况的一个重要指标,既反映企业在考察期内的利润获得情况,也可以预示企业在未来的长期发展潜力。为了衡量企业在市场上的获利情况,本文使用资产收益率(ROA,净利润与总资产的比值)度量企业业绩[23]。

企业寻租能够帮助企业从政府部门获取重要的资源配给,成为企业重要的盈利模式[24]。经济寻租通常表现为游说、疏通等方式产生的成本,往往通过虚开发票的形式以招待差旅费(业务招待费和差旅费)的名义核销,其中业务招待费的核销最灵活,回扣、佣金、红包等大额寻租支出往往记在业务招待费名下。本文借鉴Cai等[6]、黄玖立和李坤望[5]与申宇和赵静梅[17]等文献中对寻租的度量方法,以业务招待费支出刻画企业寻租(Entertain_asset),并用总资产对其进行标准化。

(三)模型建立

“八项规定”拉开了中国当前深层次反腐的序幕,反腐政策对不同寻租程度企业的影响作用有所差异。刻画寻租程度的业务招待费是连续变量,如果按照某个阈值将企业划分为两组,就难以捕捉寻租程度细微变化对企业业绩的影响,因而本文利用Giroud和Mueller [25]的思想构建连续变量的双重差分(DID)模型,主要设定的模型如式(1):

ROAit=β0+β1Entertain_assetit+β2Anticorit+β3Entertain_assetit×Anticorit+γXit+φi+Yeart+εit(1)

其中,ROA是企業业绩的衡量指标,i表示企业,t表示年份;Entertain_asset是企业寻租的衡量指标;Anticor是虚拟变量,表示反腐政策,如果样本是反腐政策实施后的年度样本(即2013年及其之后的年份),Anticor取值为1,否则取值为0;Entertain_asset×Anticor是企业寻租与反腐政策的交互项,其系数反映了反腐政策对企业业绩的影响效应。X为企业层面的其他控制变量,包括年末总市值的自然对数(Size)、资产负债率(LEV)、上市年限的自然对数(AGE)、董事会规模的自然对数(BoardSize)、董事长是否兼任总经理(Duality)、独立董事比例(Indep)、第二大股东至第十大股东持股比例之和(Large Minority Shareholders,LMS)、企业性质(SOE)等,除此之外,式(1)采用固定效应模型,控制了企业和年份的固定效应。

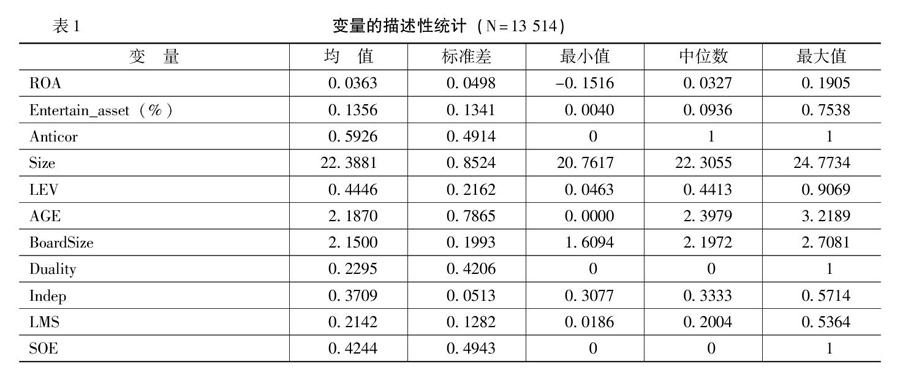

(四)主要变量的描述性统计

表1是主要变量的简单统计描述,ROA的均值为0.0363,表明样本企业的净利润占总资产的3.63%;寻租指标Entertain_asset(业务招待费与总资产的比值)的均值为0.1356%,表明企业将总资产的0.1356%用于业务招待费支出;Anticor的均值为0.5926,表明在研究样本中,反腐政策实施后的样本占59.26%。Duality的均值为0.2295,表明董事长和总经理是同一个人的样本占比22.95%;Indep的均值为0.3709,符合证监会规定的独立董事不低于1/3的要求;SOE的均值为0.4244,表明国有企业和非国有企业的分布是均衡的。

(五)反腐政策实施前后企业业务招待费的变化

“八项规定”的核心是规范业务招待费用,杜绝因贿赂和浪费而产生的超规模招待,因而反腐政策实施前后,企业业务招待费的变化十分显著,本文按照反腐政策实施的时间划分样本,进行分组比较,结果如表2所示。平均业务招待费用(Entertain)和以总资产进行单位化的业务招待费(Entertain_asset)在反腐政策实施后都有不同程度的减少,这表明反腐政策起到了限制企业超标准业务招待费支出的作用,抑制了颇为诟病的中国企业巨额招待费用的增长。从数值上,平均业务招待费用在反腐政策实施后(2013—2017年)下降了65.8389万元,这表明业务招待费有明显的下降趋势。业务招待费从2009—2012年逐渐增加,而在2013年之后逐渐减少。

四、反腐政策对企业业绩的短期影响

(一)反腐政策对企业业绩的短期影响结果分析

表3报告了反腐政策对企业业绩短期影响的双重差分回归结果。其中,被解释变量是企业业绩ROA,回归控制了企业层面的影响因素及年份、企业的固定效应。交互项Entertain_asset×Anticor的系数在1%的水平显著为负,这表明反腐政策对企业业绩的负向影响。这是因为反腐政策切断了企业通过寻租获取资源以提升业绩的途径,高寻租行为的企业在反腐政策的冲击下,企业利润短时间内下滑。事实上,对反腐政策实施前后的分样本分析后不难发现,在反腐政策实施前,Entertain_asset的系数在1%的水平显著为正,而反腐政策实施后,其系数显著为负,单位资产业务招待费用系数符号的变化深刻揭示出反腐政策对企业业绩的影响。

由于中国金融体制改革的滞后和银行信贷的高度集中,广大企业面临严重的融资约束,企业往往通过非正式方式寻求政府保护,化解融资信息不畅及信贷歧视等问题[26]。此外,中国经济社会发展水平呈现的显著区域差异,也导致政府难以制订统一标准的行政裁量规则,各地方政府拥有相当大的自由裁量权,增加了企业的寻租空间。在反腐政策下,地方政府和金融机构很难根据与企业关系的亲疏远近发放由政府担保的低息贷款,进而使企业获得更少的低息贷款。同时,地方政府的采购决策人员不会以“红包”、回扣、佣金等形式大肆收受贿赂来进行暗箱操作,帮助寻租企业获取隐秘的政府内部采购信息[5]。此外,寻租途径的切除也导致企业需要按照正常的流程等待政府审批[27]。正是反腐政策的冲击切断了这些企业的“衣食来源”,进而失去通过寻租的方式来获得一些非正式配置方式的资源路径,导致企业业绩滑坡。

另外,表3的第4列也报告了其他控制变量的系数估计值及其显著性检验。企业规模Size的系数在1%的水平上显著为正,表明大企业比小企业的业绩好,这主要与大企业的市场垄断地位相关联[23];资产负债率LEV的系数显著为负,表明资产负债率越高,企业业绩越低,与黎文靖和池勤伟[28]的研究一致;Duality的系数显著为正,表明董事长和总经理是同一个人时,企业业绩会更好,可能的原因是,如果董事长与总经理是一个人时,董事长与总经理的利益会更加一致,就可能把更多的精力放在企业的核心发展中,会促进企业业绩的提升。

(二)平行趋势检验

如果在反腐政策实施前,寻租程度高的企业业绩本来就较低,那么企业业绩的降低有可能不是反腐政策冲击所导致的,而是原有的趋势使然,因而运用双重差分模型需要考察实验组和对照组在试点之前是否满足平行趋势假设,否则估计结果有偏。参考Bertrand和Mullainathan[29]的研究,本文构建平行趋势检验的模型,并同时考察反腐政策对企业业绩的动态效果。

表4的第2列报告了平行趋势检验的结果。其中,Before2、Before1、Current、After1—After5都是虚拟变量,分别表示反腐政策实施前2年、1年、当年,以及反腐政策实施后的第1、2、3、4、5年的数据样本,如果是对应年份的数据,该虚拟变量取值为1,否则为0。如果样本满足平行趋势假设,那么在反腐政策实施前,寻租程度不同的企业业绩有平行趋势,即Before2、Before1、Current与Entertain_asset的交互项的系数都不显著,而在反腐政策实施后,这种平行趋势被破坏,即After1—After5与Entertain_asset的交互项系数至少有一个显著为负。表4的结果显示Before2、Before1、Current与Entertain_asset的交互项系数均不显著,而After1、After2、After5与Entertain_asset的交互项系数至少在10%的水平显著为负,这表明反腐政策实施后,寻租程度高的企业业绩降低了,但随着时间的推移,反腐政策对企业业绩的抑制作用在下降。

(三)异质性影响分析

无论在企业政策还是在意识形态上,中国企业待遇因“企”而异[2]。国有企业与政府具有与生俱来的“天然血缘关系”,相对而言,不仅可获得政府更多政策上的倾斜和扶持,还更容易得到银行的青睐,获得优惠的发展资金。而与政府天然联系不紧密的民营企业,在开展经营活动中会比国有企业面临更多阻力。那些先天不足的民营企业自然把与建立政府关系视作争夺有限资源的重要途径,并为维持“后天培养”的政商关系付出高昂的寻租成本。然而,国有企业也是寻租的高发地带。一方面,政治晋升是国有企业管理层提高企业业绩的重要目的[30]。管理层通过将更多的精力用于寻租行为,来获得更多的政府利益,如得到更多的政府补贴[11],以此促进企业提升业绩,从而有更好的政治前途。另一方面,通过巧立名目将业务招待费用中的相当一部分中饱私囊,提高在职消费和福利水平,也是国有企业管理层寻租的重要目的[28-31]。“八项规定”主要是杜绝企事業单位的超规模招待费用,这种限制在国有企业中尤为严格[32],因而反腐政策对国有企业的影响会更加凸显。

为了进一步验证在不同所有制形式下反腐政策对企业业绩的影响效果,本文将样本企业按照所有权性质划分为国有企业和民营企业两个小组,表4的第3列、第4列报告了回归结果。从回归结果中发现,对国有企业而言,交互项Entertain_asset×Anticor的系数为负,这表明在反腐政策实施后,与低寻租程度的企业相比,高寻租的国有企业的利润明显下降,而相比之下,高寻租的民营企业的利润没有发生显著改变。表4的最底部报告了分组回归交互项Entertain_asset×Anticor系数的差异性检验,结果表明,反腐政策对企业利润的影响在国有和民营企业中有显著差异,这一结果与杨德明等[2]的结论一致。

招待费支出具有很大的灵活性,企业会将大量寻租的费用巧立名目地从招待费用中核销。这里重点考察反腐政策实施前后国有企业、民营企业的招待费用的变化情况,结果如表5所示。结果显示,不论是国有企业还是民营企业,以总资产进行单位化的业务招待费(Entertain_asset)在反腐政策实施后都明显下降了;在整个样本期间内,民营企业的Entertain_asset是明显高于国有企业的,在反腐政策实施后,两者差距更大。这表明,反腐政策对国有企业的冲击是超过民营企业的。一方面,国有企业肩负特殊政治使命,政府对其有内在偏好[7];另一方面,国有企业的高管主要由政府选派,高管晋升受到与政府关系的影响。另外,“八项规定”旨在杜绝企事业单位的超规模招待费用,因而对国有企业的限制更为突出[32]。当已有的寻租途径被切断时,长期依赖补贴获利的企业难以获得充足的资源,其利润增长空间被压缩,反腐政策使国有企业业绩下滑更为突出。

(四)影响机制

除了优惠的银行贷款之外,政府补贴也是企业获得资金的重要来源[28]。为了缓解企业生产的融资困境,企业会多方寻求政府补贴,寻租已成为一种重要的非正式途径[2-17]。为了深入刻画反腐政策对企业业绩的影响机制,本文以政府补贴作为传导的途径,使用政府补贴与企业总资产的比值(Subsidy_asset,单位为%)作为政府补贴的衡量指标,中介效应模型的估计结果如表6所示。

表6的第2列报告了反腐政策对企业补贴的影响,双重差分模型估计结果发现Entertain_asset×Anticor的系数为负,表明反腐政策实施后高寻租企业获得的政府补贴显著降低。表6的第3列报告了加入政府补贴的双重差分模型估计结果,Subsidy_asset的系数显著为正,这表明政府补贴显著促进企业利润的增加。与表3的全样本结果相比,在控制了政府补贴之后,交互项Entertain_asset×Anticor的系数大小(绝对值)和显著性程度均下降。因此,在分析影响渠道中,反腐政策通过降低企业的政府补贴而减少利润是一个重要的影响途径。为了进一步考察政府补贴的影响效果,文中在模型里加入三阶交互项Entertain_asset×Anticor×Subsidy_asset,表6第3列的回归结果显示,交互项Anticor×Subsidy_asset的系数为正,表明政府补贴仍是提高企业业绩的重要途径,但Entertain_asset×Anticor×Subsidy_asset的系数显著为负,这表明反腐政策实施后,高寻租企业的政府补贴不利于企业业绩的增加,这也从一个侧面表明,反腐政策因减少了高寻租企业的政府补贴,从而降低了企业利润。

(五)稳健性检验

本文使用销售收益率(ROS,净利润与主营业务收入的比值)作为企业业绩的替代指标进行稳健性检验,Entertain_asset×Anticor的系数在1%的水平显著为负,表明反腐政策也显著降低高寻租企业的业绩,进一步验证结论的稳健性。此外,本文还用企业业务招待费与主营业务收入的比值(Entertain_sales)进行稳健性检验,Entertain_sales×Anticor的系数在1%的水平显著为负,表明反腐政策显著降低企业业绩。除了业务招待费以外,企业差旅费用也可能包含寻租费用。为了构建良好的政商关系,企业会通过支付昂贵的差旅费寻租,其中包括商务机票、星级酒店住宿,甚至酒店奢侈品消费等。因而参考Cai等[6]、黄玖立和李坤望[5]的研究,本文把招待差旅费(业务招待费和差旅费之和,ETC)作为寻租的度量指标,并将招待差旅费用总资产和主营业务收入进行单位化(ETC_asset、ETC_sales),稳健性检验所得到的结论与前面的结论完全一致。最后,考虑到企业全部业务招待费支出中也有企业正常的业务招待费用支出,因而参考肖土盛等[33]的研究,本文使用非正常的业务招待费的支出(NEntertain)进行稳健性检验,即把2009—2012年的业务招待费用行业中位数进行调整,而2013年以后(2013—2017年)的业务招待费用2012年的行业中位数进行调整,NEntertain×Post的系数在5%的水平上显著为负,表明反腐政策实施后,非正常业务招待费支出越高的企业,其业绩下降越多。

五、反腐政策对企业业绩的长期影响

(一)企业未来的业绩

反腐政策实施后,企业招待费用的会计核销、高管的经营管理权力被严格控制和监督,通过寻租以获取资源配置的途径被切断,企业业绩表现受到打击,短期内利润势必下降。然而,长期来看,当获取资源的非正式途径被关闭,反而会扭转企业家的精力安排,将更多时间用于如何通过正式途径获取资源,以保证企业的存续和发展,从而矫正资源配置。事实上,从表4的平行趋势检验结果可以看到,反腐政策实施后的第1年和2年,反腐政策对高寻租企业业绩的抑制作用在逐渐降低,因而需考察反腐政策实施后的企业未来一期和未来两期的业绩变化情况,用F_ROA和F2_ROA分别表示未来一期和未来两期的企业业绩,回归结果如表7所示。

表7中第2列的Entertain_asset×Anticor的系数显著为正,表明反腐政策显著促进企业未来一期的业绩,第3列的Entertain_asset×Anticor的系数为正,表明反腐政策也能促进高寻租企业未来两期的业绩。反腐政策犹如一场政治台风,卷走了官场上的陋习,使长期习惯于寻求政商关系的企业受到冲击,在遭遇当年的利润下滑以后,由于外部冲击得到充分释放,第二年企业业绩会有所反弹。表7也显示,未来两期企业业绩还在缓慢增长,所以反腐政策实施后,企业利润在长期上是逐渐增加的。文中还进一步考虑反腐政策对不同所有制企业未来一期业绩影响的差异性,表7的第4列、第5列是回归结果,结果显示反腐政策对民营企业未来业绩的促进作用更为明显,这也反映出“八项规定”使国有企业受到了很大冲击,扭转资源配置方式以提升盈利能力需要一個过程。但是,在国有企业的回归中,交互项系数的符号为正,表明长期上来看,反腐政策实施后,企业利润出现了增加。

(二)企业业绩增长的途径

反腐政策增加了企业未来的业绩,主要体现于反腐政策对企业利润增长方式的扭转——增加创新投入[3]。一方面,创新伴有较大风险,企业通过寻租而获得的资金具有不可持续性,难以维持长期的创新投入,再加上寻租也会增加企业的运营成本,因而寻租会挤出企业的创新投入,降低企业的研发激励;另一方面,当企业家专心于经营政商关系时,企业家对政府偏好的揣测大过对市场变化的研究,对于高风险、长周期的创新活动投入的精力大打折扣,进而抑制企业创新行为[7]。因此,反腐政策能够扭转企业家的精力安排情况,使其增加创新活动。

反腐政策还有利于提高企业的投资效率。一是反腐政策减少了企业用于寻租的招待费,增加了企业的自由现金流,从而提升投资效率[34]。二是反腐政策切断了低效率企业获得便捷融资的途径,通常那些热衷于“拉关系”的企业更看重政府偏好,而缺少对市场真实情况的调研和分析。三是反腐政策扩大了对高管权力约束。在反腐政策的震慑下,企业高管会控制满足私人利益的投资决策,减少过度投资或投资不足,从而提升企业的投资效率[35]。

基于以上分析,本文运用双重差分模型来考察反腐政策对企业创新投入和投资效率的影响,使用研发投入与主营业务收入(RD_sales)的比值度量企业创新,使用投资效率[34](Inv)和资本支出与总资产的比值[8](Capex_rate)来衡量企业投资,回归结果如表8所示。

表8的第2列是全样本的回归结果,Entertain_asset×Anticor的系数显著为正,表明反腐政策增加了高寻租企业的创新投入。习惯于“拉关系”的企业在反腐政策的冲击下,难以获取以往的资源,转变企业的经营模式势在必行。通过增加创新投入来提高企业效率,才能使企业在市场竞争中获得优势,从而促进企业未来业绩的提升。企业的创新投入需要占用更多的资金,因而不同规模的企业在创新投入方面有显著差异。为了更好地考察反腐政策对企业创新的影响,本文根据企业规模(Size)的中位数将样本分成两类——大企业和中小企业,表8的第3列和第4列是回归结果。容易发现,中小企业的Entertain_asset×Anticor系数不显著,而大企业的Entertain_asset×Anticor系数显著为正,在表8底部报告了分样本回归系数的差异性检验,结果显示两个样本中Entertain_asset×Anticor的系数有显著性差异,这表明反腐政策对企业创新投入的促进作用在大企业表现得尤为突出,在中小企业里,反腐政策对企业创新的促进作用并不明显。这主要是因为,一方面,较大的企业有充足的抵押品,企业创新活动容易得到银行贷款的支持。另一方面,“马太效应”使得大企业有更加多样的资本筹措渠道,通过股票、公司债、外债、支付票据等形式可以筹集到庞大的资本,甚至有时还能以开发援助、振兴产业等名义获得国家资金。相比之下,中小企业难以得到创新活动的贷款。因为缺乏政府背书,银行通常会对中小企业的创新贷款申请设置更高的门槛,再加上中小企业由于规模小而缺乏抵押品,从商业银行筹集资金需要付出很高的融资成本[36]。因此,反腐政策对企业创新投入的促进作用主要体现在大企业,而对于中小企业,反腐政策切断了他们努力寻求的政商关系,但并没有改善他们的融资环境,因而反腐政策实施后,中小企业如何转换经营模式是一个值得关注的问题。表8还报告了反腐政策对企业投资的影响结果,第5列、第6列显示了反腐政策对企业投资效率和投资支出的回归结果。Entertain_asset×Anticor的系数均显著为正,说明反腐政策实施后,高寻租企业的投资效率和资本支出是显著提升的,这与钟覃琳等[4]的结论是一致的。反腐政策促进企业转变盈利模式、提高投资效率才能在市场资源配置中发揮优势,进而提高企业利润。

六、结论及政策建议

本文以党的十八大以来的反腐政策为一个准自然实验,考察了反腐政策对企业业绩的影响及其机制。本文发现:反腐政策降低了企业获得的政府补贴,从而降低高寻租企业业绩,对国有企业业绩的抑制作用更为明显;在反腐政策实施两年后,高寻租企业的业绩得到了回升,这是因为反腐政策矫正了企业的资源配置方式,增加了高寻租企业的研发投入、投资效率和投资支出。然而,在考虑大中小企业的异质性后,分组研究发现,反腐政策尚不能对中小企业的创新活动产生直接积极作用,因为当反腐政策清除企业通过“拉关系”获得资源的同时,并未改善中小企业的融资环境。

在转型经济下,政府广泛的干预和市场机制的缺失导致中国企业家将大量的时间和精力用于政府公关,以占据竞争优势。然而,企业盈利能力的持续提高最终必须依赖技术创新和生产效率的提高,扭转企业的短视行为,充分调动企业的创新积极性,增强企业的核心竞争力,这是目前供给侧结构性改革的重心。鉴于此,笔者提出如下政策建议:

第一,资源配置要充分发挥市场机制,进行有效反腐。规范地方政府权力,减少灰色经济地带。在实施帮扶企业的优惠政策及采购过程中,明确界定政府的权力范围,规范权力制约机制,减少、整合和规范前置审批及中介服务。减少企业通过寻租得到政府庇护的空间,斩断寻租的源头,为企业利润增长营造健康竞争环境。

第二,在全面推进反腐进程的同时,需要深化金融体制改革,破除信贷融资对中小企业的政策歧视,减轻企业的融资负担。大力拓宽融资渠道,向民间资本敞开准入大门,使小企业能拥有更多投资选择的渠道。资金是企业赖以生存的血脉,从根本上解决中小企业融资难、融资贵问题,才能有效缓解企业的寻租现象,改变企业的短视行为,让企业将更多的资源和精力配置于创新活动,让利润率的增加不再是“昙花一现”,彻底改变企业依赖寻租的盈利模式。

参考文献:

[1] 张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017,(5):161-174.

[2] 杨德明,赵璨,曹伟.寻租与企业绩效:“绊脚石”还是“润滑剂”[J].财贸经济,2017,(1):130-145.

[3] 党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015,(7):146-160.

[4] 钟覃琳,陆正飞,袁淳.反腐败、企业绩效及其渠道效应——基于中共十八大的反腐建设的研究[J].金融研究,2016,(9):161-176.

[5] 黄玖立,李坤望.吃喝、腐败与企业订单[J].经济研究,2013,(6):71-84.

[6] Cai, H., Fang, H., Xu, L. C. Eat, Drink, Firms, Government: An Investigation of Corruption From the Entertainment and Travel Costs of Chinese Firms [J]. Journal of Law and Economics, 2011, 54(1):55-78.

[7] 王健忠,高明华.反腐败、企业家能力与企业创新[J].经济管理,2017,(6):36-52.

[8] 王茂斌,孔东民.反腐败与中国公司治理优化:一个准自然实验[J].金融研究,2016,(8):159-174.

[9] Fisman, R., Svensson, J. Are Corruption and Taxation Really Harmful to Growth? Firm Level Evidence [J]. Journal of Development Economics, 2007, 83(1):63-75.

[10] Merton, R. K. Social Structure and Anomie [J]. Mid-American Review of Sociology, 1938, 3(4):91-96.

[11] 孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[J].经济研究,2013,(2):55-67.

[12] Faccio, M. Politically Connected Firms [J]. American Economic Review, 2006, 96(1):369-386.

[13] Hao, Z., Liu, Y., Zhang J., et al. Political Connection, Corporate Philanthropy and Efficiency: Evidence From China's Anti-Corruption Campaign[J]. Journal of Comparative Economics, 2020, 48(3):688-708.

[14] Cull, R., Xu, L. C. Bureaucrats, State Banks, and the Efficiency of Credit Allocation: The Experience of Chinese State-Owned Enterprises [J]. Journal of Comparative Economics, 2000, 28(1):1-31.

[15] Aidis, R., Estrin, S., Mickiewicz, T. Institutions and Entrepreneurship Development in Russia: A Comparative Perspective [J]. Journal of Business Venturing, 2008, 23(6):656-672.

[16] Pan, X., Tian, G. G. Political Connections and Corporate Investments: Evidence From the Recent Anti-Corruption Campaign in China[J]. Journal of Banking and Finance,2017, 119 (10):1-15.

[17] 申宇,趙静梅.吃喝费用的“得”与“失”——基于上市公司投融资效率的研究[J].金融研究,2016,(3):140-156.

[18] 徐静,卢现祥.腐败的经济增长效应:润滑剂抑或绊脚石?[J].国外社会科学,2010,(1):30-37.

[19] Bhagwati, J. N. Directly Unproductive, Profit-Seeking (DUP) Activities [J]. Journal of Political Economy, 1982, 90(5):988-1002.

[20] Kahneman, D., Knetsch, J. L., Thaler, R. Fairness as a Constraint on Profit Seeking: Entitlements in the Market[J]. The American Economic Review, 1986, 76(4):728-741.

[21] 杨其静.企业成长:政治关联还是能力建设?[J].经济研究,2011,(10):54-66+94.

[22] Kong, D., Tao, Y., Wang, Y. China's Anti-Corruption Campaign and Firm Productivity: Evidence From a Quasi-Natural Experiment[J].China Economic Review, 2020,63(10):1-21.

[23] 饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013,(3):12-22+47+187.

[24] Xin, K., Pearce, J. Guanxi: Connections as Substitutes for Formal Institutional Support [J]. The Academy of Management Journal, 1996, 39(6):1641-1658.

[25] Giroud, X., Mueller, H. M. Does Corporate Governance Matter in Competitive Industries? [J]. Journal of Financial Economics, 2010, 95(3): 312-331.

[26] 李后建,张剑.腐败与企业创新:润滑剂抑或绊脚石[J].南开经济研究,2015,(2):24-58.

[27] 魏下海,董志强,金钊.腐败与企业生命力:寻租和抽租影响开工率的经验研究[J].世界经济,2015,(1):105-125.

[28] 黎文靖,池勤偉.高管职务消费对企业业绩影响机理研究——基于产权性质的视角[J].中国工业经济,2015,(4):122-134.

[29] Bertrand, M., Mullainathan, S. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences [J]. Journal of Political Economy, 2003, 111(5): 1043-1075.

[30] 郑志刚,李东旭,许荣,等.国企高管的政治晋升与形象工程——基于N省A公司的案例研究[J].管理世界,2012,(10):146-156+188.

[31] 杨德明,赵璨.国有企业高管为什么会滋生隐性腐败?[J].经济管理,2014,(10):64-74.

[32] 叶康涛,臧文佼.外部监督与企业费用归类操纵[J].管理世界,2016,(1):121-128+138.

[33] 肖土盛,李丹,袁淳.企业风格与政府环境匹配:基于异地并购的证据[J].管理世界,2018,(3):124-138.

[34] Richardson, S. Over-Investment of Free Cash Flow [J]. Review of Accounting Studies, 2006, 11(2-3):159-189.

[35] Bebchuk, L. A., Coates IV,J. C., Subramanian, G. The Powerful Antitakeover Force of Staggered Boards: Theory, Evidence, and Policy [J]. Stanford Law Review, 2002, 54(5):887-951.

[36] Claessens, S., Tzioumis, K. Ownership and Financing Structures of Listed and Large Non-Listed Corporations [J]. Corporate Governance: An International Review, 2006, 14(4):266-276.

收稿日期:2021-08-14

基金项目:国家自然科学基金面上项目“银行业竞争的微观资源配置效应评估与金融结构优化政策的研究”(71873145);教育部人文社会科学规划基金项目“非对称卖空约束下食品安全治理机制研究:直接监督、溢出效应与创新激励”(19YJA790038);教育部人文社会科学青年基金项目“境外机构投资者对中国资本市场有效性的影响研究”(20YJC790073);国家自然科学基金面上项目“经理人诚信的测度及其对企业创新的多维影响研究:融资成本、治理行为与声誉机制”(72072051)

作者简介:张 璇(1979-),女,湖北武汉人,教授,博士,主要从事制度经济学和公司金融研究。E-mail:zhangx@zuel.edu.cn

刘贝贝(通讯作者)(1990-),女,河南襄城人,讲师,博士,主要从事公司治理研究。E-mail:liubeibeihn@163.com

李春涛(1974-),男,河南叶县人,教授,博士,主要从事公司治理和企业创新研究。 E-mail:chtl@henu.edu.cn

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11