自然资源资产价值研究进展及实现路径

2021-12-16 19:51陆小成

理论与现代化 2021年5期

陆小成

摘要:基于中国知网文献的计量分析,从学术关注度、媒体关注度、学科分布、经典文献以及空间维度的相关研究进行比较,当前学术界围绕自然资源资产及其价值实现路径等研究取得一定进展,但也存在诸多不足。系统梳理现有研究成果并展望未来研究,应以习近平生态文明思想为指导,科学界定自然资源资产的基本内涵,完善相关基础问题研究,深化新时代自然资源资产价值研究,并结合地方实际加强新时代自然资源资产价值实现路径研究,摸清自然资源资产家底,构建基于大数据的自然资源资产信息化平台,建立动态的价值核算体系,优化自然资源资产市场环境,推动绿色高质量发展,加快建设人与自然和谐共生的现代化。

关键词:自然资源资产;价值实现;研究进展;实现路径

中图分类号:F205 文献标识码:A 文章编号:1003-1502(2021)05-0096-10

习近平总书记提出的“绿水青山就是金山银山”(“两山论”),作出了自然资源是宝贵的社会财富的重要论断,给自然资源资产赋予了经济、社会、生态等价值属性,对于转变发展方式、推动生态文明建设、实现绿色高质量发展、加快建设人与自然和谐共生的现代化具有重要意义。高度重视自然资源内在的生态效益,并通过资产价值实现机制将丰富的自然生态优势转化为发展优势,是践行“绿水青山就是金山银山”发展理念的关键支撑,也是建设人与自然和谐共生的现代化的战略选择。以习近平同志为核心的党中央把生态文明建设作为统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局的重要内容,尤其重视自然资源资产价值实现,健全国土空间开发、资源节约利用、生态环境保护的体制机制,推动形成人与自然和谐发展的现代化建设新格局。当前,我国仍然面临着自然资源有限供给与发展需求之间的内在矛盾,土地、森林、水、矿产等主要自然资源总量有限、人均占有量少、空间分布不均的基本现实难以改变。学术界围绕自然资源、资产及其价值等研究取得了一定进展,系统梳理这些研究成果,有利于推动构建有效的自然资源资产价值实现路径和机制,为将丰富的自然资源优势和生态优势转变为发展优势提供重要的理论支撑与政策建议。

一、自然资源资产的研究进展

自然资源是人类赖以生存和发展的重要空间和物质条件。习近平总书记指出,健全国家自然资源资产管理体制是健全自然资源资产产权制度的一项重大改革,也是建立系统完备的生态文明制度体系的内在要求。自然资源资产的概念、理论与核算方法产生于西方国家。1951年,地理学家金梅曼在《世界资源与产业》一书中指出,无论是整个环境还是其某个部分,只要它们能满足人类的需要,就是自然资源。1972年,联合国环境规划署指出,所谓自然资源是指在一定的时间条件下,能够产生经济价值以提高人类当前和未来福利的自然环境因素的总称。国外不少学者从不同的角度对自然资源管理及其资产利用进行研究。如R. C. Sundriyal等研究了山区农业及相关自然资源综合管理转型与资产建设问题,提出采用可持续自然资源管理策略来改善生计,社会稳定性、传统制度和文化义务支配着资源管理,维持农业发展的人类生态系统关系[1]。Corbett A. Grainger等研究了自然资源资产产权资本化问题,认为实践中自然资源的财产权担保差别很大,可能影响所有权回报和资产价值,自然资源资产的所有权纠纷、非法开采、政府可能撤销权利等,严重影响重大资产市值的不安全性[2]。Salim Araji研究了自然资源租金与投资之间的正相关关系,认为尽管资源依赖型经济体缺乏资本,但倾向于在与国内市场成比例的国际市场上进行更多投资[3]。

自然资源资产理论虽然在我国起步较晚,但近年来理论研究和实践探索加快推进。长期以来,我国无论是在理论上还是在实践中都一直否定自然资源价格,其主要原因是把自然资源只看成是自然的赠与和“天赐”的资源,实际上自然资源既是“天赐”资源,又是自然资产[4]。加强自然资源资产价值实现是“两山论”的题中要义,开展自然资源资产研究对于推动生态文明建设、加强经济社会全面绿色转型、建设人与自然和谐共生的现代化具有重要意义。不少学者从不同角度进行了深入研究。

(一)学术关注度分析

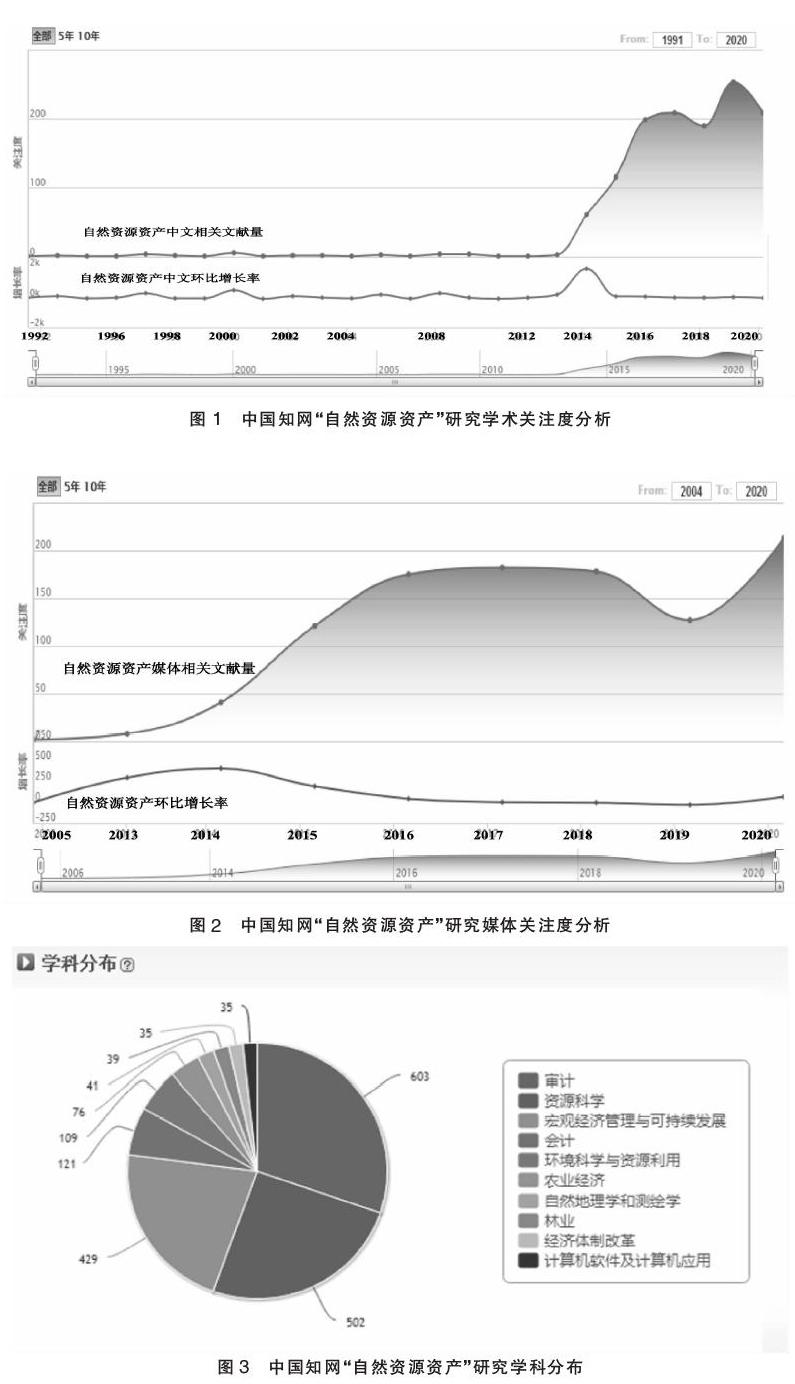

以“自然资源资产”为关鍵词通过中国知网检索(检索时间:2021年2月17日,下同),学术关注度从1991年至今逐渐呈现上升态势,特别是2013年以来学者对自然资源资产的关注度不断提升,2019年达到高点(如图1所示)。

(二)媒体关注度与学科分析

自然资源资产媒体相关文献从2005年以来保持持续上升态势,2020年达到213篇的新高点(如图2所示)。特别是2015年以来达到年均100篇以上的发文量。从学科分布来看,自然资源资产研究主要涉及审计(603篇)、资源科学(502篇)、宏观经济管理与可持续发展(429篇)等领域(如图3所示)。

(三)学术传播度分析

自然资源资产研究文献的学术传播度从2005年以来保持持续上升态势,2020年文献被引量达到426篇的新高点,自然资源资产文献被引环比增长率达到16%,特别是2015年以来文献被引量达到年均100篇以上(如图4所示)。

(四)最早文献与经典文献分析

从最早文献看,吕福新基于自然资源定价的视角研究了自然资源与自然资产的关系问题[4]。钱阔研究了我国自然资源的状况及资产化管理的必要性问题[5]。钱阔等研究认为,实行商品化是自然资源资产管理体制改革的核心[6]。可雅臻等研究了自然资源资产评估计价标准问题,提出标准完善思路[7]。谢秀芳研究了加拿大自然资源资产管理问题[8]。吴优等研究了自然资源与环境核算之间的关系问题[9](如表1所示)。

从经典文献看,蔡春等对自然资源资产离任审计问题进行研究[10],该文的下载量达到8561次。耿建新等研究了我国国家资产负债表与自然资源资产负债表的编制与运用问题[11]。黄溶冰等研究了自然资源资产负债表编制与审计问题[12]。陈献东研究了开展领导干部自然资源资产离任审计问题[13]。张宏亮等研究了地方领导人自然资源资产离任审计的框架构建及案例运用[14]。胡文龙等以SEEA2012、SNA2008和国家资产负债表为基础,研究了中国自然资源资产负债表框架体系[15](如表2所示)。

从最新文献看,学者分别从不同角度进行了一定的学术探讨。如寇有观界定了自然资源资产内涵,认为自然资源资产是指可给人类带来福祉、以自然资源形式存在的稀缺性物資产品,包括土地、矿产、生态资源资产等[16]。胡咏君等认为自然资源是自然资源资产的物质形态,既包括传统投入经济活动的自然资源部分,也包括作为生态系统和聚居环境的环境资源,而自然资源资产是自然资源的货币形态[17]。

党的十九大报告提出,设立国有自然资源资产管理和自然生态监管机构,统一行使全民所有自然资源资产所有者职责。常纪文研究了国有自然资源资产管理体制改革问题[18]。盖宇静研究了新时代自然资源资产管理体制的困境及克服对策,提出建立自然资源资产负债表、加强自然资源资产的离任审计等是加强自然资源资产管理的重要内容[19]。

党的十八届三中全会提出,对领导干部实行自然资源资产离任审计。有不少学者从离任审计的角度对自然资源资产问题进行研究。如周申蓓等研究了基于核算账户的水资源资产干部离任审计方法及其算例[20]。自然资源资产负债表是用于自然资源资产管理的统计管理报表体系,反映被评估区域或部门在两个时点间所占有的自然资源资产状况及其负债状况。如刘畅等研究了自然资源资产负债表编制与领导干部离任审计协同关系[21]。韩冬芳进行了智慧环境下编制自然资源资产负债表治理机制研究[22]。胡中华等认为自然资源资产负债表是彻底摸清自然资源家底、实现自然资源治理法治化与现代化的重要工具[23]。

二、自然资源资产价值研究进展

自然资源资产概念的提出体现出国家对自然资源管理的重大转变,体现出对自然资源内在价值的高度重视。党的十九届五中全会强调,加快推动绿色低碳发展,持续改善环境质量,提升生态系统质量和稳定性,全面提高资源利用效率。如果不转变发展方式,不能更加科学有效地保护、开发和利用有限的自然资源,而继续采取低估甚至忽视自然资源价值、无限索取的方式进行粗放式发展,势必会加剧自然资源耗竭和浪费,引发更加严重的生态恶化与环境污染等一系列问题,难以将“两山论”落到实处。如何科学认识自然资源资产的内在价值,加快构建有效的价值实现路径和机制,推动自然资源优化配置与合理利用,不少学者围绕自然资源资产价值内涵、评估、实现路径等方面进行了研究。

(一)自然资源资产价值内涵研究

在推动经济高质量发展的同时,保护生态环境和实现自然资源资产价值,成为当前各级政府和学术界高度关注的热点问题。长期以来,学术界对自然资源有无价值存在不同认识或者争论,受计划经济体制和传统思维影响,自然资源低价或无价的观点曾经居支配地位,导致自然资源的内在价值一直未受到应有的重视,在开发利用上被视为自然界“免费”资源,认为可以随意开发,无节制索取。

“两山论”深化了对自然资源资产价值的认识,深刻论述了绿水青山与金山银山的辩证统一关系。党的十九大首次把“树立和践行绿水青山就是金山银山”的理念写入了大会报告;把“增强绿水青山就是金山银山的意识”写入了党的十九大修订的《中国共产党章程》。习近平总书记指出,绿水青山可带来金山银山,但金山银山却买不到绿水青山。绿水青山与金山银山是浑然一体、和谐统一的关系[24]。“两山论”的提出,为科学认识自然资源资产的内在价值提供了根本遵循和理论指导。习近平总书记深刻阐释“两山论”的丰富内涵及其辩证关系,提出了“既要绿水青山,也要金山银山。宁要绿水青山,不要金山银山,而且绿水青山就是金山银山”[25]的三段论,绿水青山更多体现了自然资源资产的生态价值、社会价值、文化价值,金山银山体现了自然资源资产的经济价值,两者的互为转化与辩证统一,更是充分体现了自然资源资产内涵的经济、文化、社会、生态等多重价值。

学术界从不同维度对自然资源资产价值进行了研究。什么是自然资源资产的价值,谷树忠等认为,广义上的自然资源资产价值(实际上亦可视为使用价值)体现在资源、环境、生态、经济、文化、社会等多个方面的价值,狭义上的自然资源资产价值是指决定自然资源资产价格变化的、反映自然资源资产供求关系的基准或标尺,主要指的是自然资源资产的经济价值[26]。刘利认为,科学合理地确定自然资源资产价值,有助于客观认识和真实反映自然资源资产的稀缺性,有助于自然资源资产收益的合理分配以及推动生态文明建设和经济发展转型[27]。

(二)自然资源资产价值评估研究

《关于统筹推进自然资源资产产权制度改革的指导意见》提出,研究建立自然资源资产核算评价制度,开展实物量统计,探索价值量核算,编制自然资源资产负债表。自然资源资产价值评估是正确认识和评价自然资源资产价值的基础性工作。杨昔等提出,传统的自然资源资产价值分类法主要有“五分法”和“两分法”,其中“五分法”将自然资源资产价值分为直接使用价值、间接使用价值、存在价值、遗产价值及选择价值;“两分法”将自然资源资产价值分为商品价值和服务价值[28]。刘利认为,自然资源资产的价值应从资源价值、环境价值、生态价值、经济价值和社会价值五方面进行确定和计量,在确定和评估自然资源资产价值时应根据不同价值的自身特性采取不同的确定方法[27]。此外,傅桦等较早地开始了北京山区自然资源综合评价研究[29]。杨海乐等以珠江水资源供应为例,研究了基于选择容量价值的生态补偿标准与自然资源资产价值核算[30]。

(三)自然资源资产价值实现问题与路径研究

自然资源资产价值实现,就是要构建有效的机制和发展路径,推动自然资源所蕴含的经济价值、社会价值、生态价值、文化价值的全面实现与科学转化。自然资源资产价值实现的过程,就是要通过自然资源指标及产权交易、生态修复及价值提升、生态产业化等多种路径,在不破坏生态环境、不增加资源环境承载力的基础上转化为经济价值或社会价值的过程,是从制度上贯彻落实习近平生态文明思想、践行“两山论”的重要举措与关键支撑。

目前,全国各地积极探索建立生态产品价值实现机制试点,加快将自然资源优势和生态优势转化为发展优势。尽管自然资源资产价值评估有许多方法,但客观准確地评价并实现自然资源资产价值转化不是一件容易的事情,受到多方面因素的影响与制约。崔万安等研究了自然资源的价值确定与实现问题[31]。胡咏君等研究了自然生态产品价值化和市场化方面存在资源产权不清晰、价值实现程度总体偏低及科学性不足等困难[32]。

有不少学者从自然资源资产价值实现的路径与机制进行探讨。如吴健研究了环境和自然资源的价值评估与价值实现,认为自然资源资产价值本质和内涵的独特性,决定了价值评估和实现过程的特殊性。寇有观提出,选择具备条件的地区开展自然资源生态产品价值实现机制试点,探索政府主导、企业和社会各界参与、市场化运作、可持续的生态产品价值实现路径[16]。此外,周伯煌等[33]、张兴[34]、李振红[35]等从不同角度研究了新时代自然资源生态产品价值实现机制问题。

三、自然资源资产价值研究展望及实现路径

在新发展阶段,建立自然资源资产价值实现机制与路径,是践行绿水青山转化为金山银山发展理念的关键支撑,是提高地方保护自然资源、加强生态修复、推进绿色低碳发展的重要保障。学者从不同维度对自然资源资产及其价值进行一定的探讨,但还有一些关键性问题尚待解决。对于城市特别是特大、超大城市而言,人口多、交通拥挤、资源与环境承载力严重不足,自然资源的稀缺性更加凸显,如何科学认识并集约利用自然资源,保障自然资源资产保值增值,将有限的自然资源资产及其生态优势转化为生态效益和发展优势,是新发展阶段推进高质量发展、建设人与自然和谐共生的现代化需要研究解决的重要课题。

(一)现有研究不足

一是已有的研究对自然资源资产的内涵界定不够清晰,相关研究不够深入。对自然资源资产产权、自然资源资产核算、关键自然资源资产识别、自然资源资产变动机理等基础性问题研究,以及在自然资源资产价值实现、国有自然资源资产监管、自然资源资产政策工具设计和应用、自然资源资产大数据及应用等领域研究拓展不够。

二是对自然资源资产价值研究的方法相对单一,未能充分认识新时代自然资源资产的价值属性及其战略意义,在自然资源资产中的社会价值、文化价值、生态价值等的实现路径研究不够。大力推进生态文明建设,推动绿色低碳发展,用系统论的观点看,任何一种自然资源都是处在生态系统中,生态结构的破坏,生态失衡和生态系统功能的下降,必定会引起各种自然资源的价值衰减。未来研究需要进一步在理论方法和实现路径方面加强研究。

三是新时代自然资源资产价值实现的地方实践研究不够。目前,已有研究对重视和挖掘自然资源资产的多种价值内涵研究不充分,针对地方特色的自然资源资产价值评估、价格形成机制亟待整合梳理。现有研究对构建自然资产产权制度、市场化机制、绿色考评、责任追究等机制,探索新时代彰显自然资源资产价值的新模式等缺乏理论支撑。学术界针对地方实际情况,对地方自然资源资产价值及其实现路径的相关研究也不多见。

(二)未来研究展望与实现路径

立足新发展阶段,贯彻新发展理念,构建新发展格局,必须以习近平生态文明思想为指导,站在人与自然和谐共生的高度来谋划经济社会发展,坚持“两山论”的发展理念,正确认识自然资源资产的价值内涵,构建科学的自然资源资产价值实现机制和路径,将自然生态优势转化为发展优势,促进生态环境持续改善,努力建设人与自然和谐共生的现代化。针对学术界对自然资源资产及其价值实现的研究现状及不足,加快自然资源资产价值实现应选择以下路径。

1.科学界定自然资源资产的基本内涵,完善相关基础问题研究。在现有研究基础上,对自然资源资产的学理基础、内涵与外延等进行科学界定,深化对自然资源资产产权、自然资源资产核算、关键自然资源资产识别、自然资源资产变动机理等的基础研究。

2.全面剖析自然资源资产中的社会价值、文化价值、生态价值问题,深化新时代自然资源资产价值研究。深入学习贯彻并研究阐释习近平总书记提出的“两山论”丰富的自然资源资产价值意涵,不仅要重视自然资源资产的经济价值,更应重视自然资源资产自身的文化、社会、生态等多方面的价值功能。立足新发展阶段,贯彻新发展理念,应践行“两山论”,加快将丰富的自然生态优势转化为发展优势,在理论方法和实践路径上更加重视自然资源资产的文化价值、社会价值、生态价值等研究,并加快建立科学的理论体系和评价工具。“十四五”期间,要深入挖掘习近平总书记关于自然资源资产的重要论述与习近平生态文明思想的紧密联系,研究其内在的逻辑关系,既丰富习近平生态文明思想的研究,也深化自然资源资产理论研究,特别是在探索自然资源资产价值实现机制与制度建构、完善自然资源资产管理体制、推动自然资源资产治理体系和治理能力现代化等方面深化研究。

3.结合地方实际加强新时代自然资源资产价值实现路径研究。加强针对地方特色的自然资源资产价值评估和价格形成的学理研究,深入研究构建自然资产产权制度、市场化机制、绿色考评、责任追究等机制,为探索新时代彰显自然资源资产价值的新模式提供理论支撑。针对新时代自然资源资产价值实现问题,应重视以下实现路径研究:一是结合地方实际,深入研究自然资源资产价值现状,摸清自然资源资产家底,构建基于大数据的自然资源信息化平台,开展山水林田湖草沙等自然资源的系统普查,实现自然资源全要素的信息化、系统化、可视化管理。二是加快编制地区所有自然资源资产负债表,建立动态的价值核算体系,加快构建新时代绿色政绩综合考核体系,健全完善政府、企业与公众的生态环境和资源保护责任机制。三是优化自然资源资产的市场环境。发挥市场机制作用,推进自然资源资产价值转化,完善自然资源资产化的产业政策,构建绿色低碳产业体系,推动绿色高质量发展。践行“两山论”,加强各类自然生态产品的公共资源交易市场建设,构建体现地方特色的生态补偿机制,积极开展整体生态保育和生态修复,不断扩大森林覆盖率,大尺度拓展生态空间,谱写新发展阶段高质量发展的绿色新篇章,努力建设人与自然和谐共生的现代化。

参考文献:

[1]R. C. Sundriyal,et al. Integrated Agriculture and Allied Natural Resource Management in Northeast Mountains—Transformations and Assets Building[J]. Agroecology and Sustainable Food Systems,2013,37(6).

[2]Corbett A. Grainger, et al. Costello. Capitalizing Property Rights Insecurity in Natural Resource Assets[J].Journal of Environmental Economics and Management, 2014, 67(2).

[3]Salim Araji. Natural Resource Revenues: Effect on the Pattern of Domestic Investments Relative to International Assets Investments[J].Interuational Economics and Economic Policy, 2018, 15(3).

[4]吕福新.自然资源与自然资产──自然资源定价的重要依据和原则[J].求是学刊,1991,(5).

[5]钱阔.我国自然资源的状况及资产化管理的必要性[J].经济研究参考,1993,(Z4).

[6]钱阔,等.实行商品化是自然资源资产管理体制改革的核心[J].林业资源管理,1993,(1).

[7]可雅臻,等.关于自然资源资产评估计价标准的几个问题[J].税务与经济(长春税务学院学报),1997,(1).

[8]谢秀芳.加拿大自然资源资产管理[J].国有资产管理,1997,(4).

[9]吴优,等.对自然资源与环境核算问题的思考[J].统计研究,1998,(2).

[10]蔡春,等.关于自然资源资产离任审计的理论思考[J].审计研究,2014,(5).

[11]耿建新,等.我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA 2012为线索的分析[J].会计研究,2015,(1).

[12]黄溶冰,等.自然资源资产负债表编制与审计的探讨[J].审计研究,2015,(1).

[13]陈献东.开展领导干部自然资源资产离任审计的若干思考[J].审计研究,2014,(5).

[14]张宏亮,等.地方领导人自然资源资产离任审计探讨——框架构建及案例运用[J].审计研究,2015,(2).

[15]胡文龙,等.中国自然资源资产负债表框架体系研究——以SEEA2012、SNA2008和国家资产负债表为基础的一种思路[J].中国人口·资源与环境,2015,(8).

[16]寇有观. 自然资源生态产品价值实现机制探索[N]. 中国自然资源报,2019-07-25.

[17]胡咏君,等.自然资源资产研究态势及其分析[J].资源科学,2018,40(6).

[18]常纪文.国有自然资源资产管理体制改革的建议与思考[J].中国环境管理,2019,(1).

[19]盖宇静.新时代自然资源资产管理体制的困境及克服对策研究[J].赤峰学院学报(汉文哲学社会科学版),2020,(2).

[20]周申蓓,等.基于核算账户的水资源资产干部离任审计方法及其算例[J].水利经济,2021,39(1).

[21]刘畅,等.自然资源资产负债表编制与领导干部离任审计协同研究[J].领导科学,2020,(24).

[22]韩冬芳.智慧环境下编制自然资源资产负债表治理机制研究[J].会计之友,2020,(22).

[23]胡中华,等.自然资源资产负债表制度之建构[J].河南财经政法大学学报,2021,36(1).

[24]习近平.之江新语[M].杭州:浙江人民出版社,2007.186.

[25]习近平总书记系列重要讲话读本[M].北京:学习出版社,人民出版社,2016.230.

[26]谷树忠,等. 自然资源资产价值及其评估[N]. 中国经济时报,2015-11-27.

[27]刘利.自然资源资产价值确定与方法探讨[J].统计与决策,2021,37(1).

[28]杨昔,等.自然资源资产价值评估初探[J].中国国土资源经济,2020,33(9).

[29]傅桦,等.北京山区自然资源综合评价[J].首都师范大学学报(自然科学版),1996,(4).

[30]杨海乐,等.基于选择容量价值的生态补偿标准与自然资源资产價值核算——以珠江水资源供应为例[J].生态学报,2020,40(10).

[31]崔万安,等.自然资源的价值确定与实现[J].科学进步与对策,2020,(7).

[32]胡咏君,等.生态文明建设“两山”理论的内在逻辑与发展路径[J].中国工程科学,2019,21(5).

[33]周伯煌,等.“虚拟”森林碳汇的法律分析[J].世界林业研究,2020,33(2).

[34]张兴,等.新时代自然资源生态产品价值实现机制[J].中国国土资源经济,2020,33(1).

[35]李振红,等.全民所有自然资源资产生态价值实现机制研究——以所有者权益管理为研究视角[J].国土资源情报,2020,(9).

猜你喜欢

新闻界(2016年13期)2016-12-23

祖国(2016年20期)2016-12-12

祖国(2016年20期)2016-12-12

人间(2016年28期)2016-11-10

企业导报(2016年19期)2016-11-05

人间(2016年26期)2016-11-03

商(2016年29期)2016-10-29

商业会计(2016年13期)2016-10-20

商(2016年25期)2016-07-29

出版广角(2016年4期)2016-04-20