10月商用车产销同比大幅下滑

2021-12-14 08:08:02姚兰

汽车纵横 2021年12期

文/本刊记者 姚兰

据中国汽车工业协会(以下简称“中汽协会”)发布的统计数据,2021年10月商用车产销环比保持增长态势,同比降幅收窄。

10月,芯片供应虽比9月略有缓解,但仍不能完全满足生产需要,并且商用车受排放政策法规切换,前期透支较重,导致市场持续波动,此外叠加需求不足预期等因素,从而一定程度上影响了现阶段的市场,为此10月商用车产销同比继续呈现大幅下降态势。

10月商用车产销同比降幅继续收窄

据中汽协会统计数据显示,2021年10月,商用车产销分别完成34.2万辆和32.6万辆,环比分别增长10.0%和2.5%,同比分别下降26.9%和29.7%,降幅比9月分别收窄8.3和3.9个百分点。与2019年同期相比,商用车产销同比下降4.3%和8.9%,其中产量降幅比9月缩小5.7个百分点,销量降幅比9月扩大2.0个百分点。

1-10月,商用车产销分别完成393.9万辆和409.9万辆,同比分别下降6.3%和2.5%,其中产量降幅扩大2.3个百分点,销量增速由正转负。与2019年同期相比,商用车产销同比增长14.8%和17.8%,增幅比1-9月分别回落1.8和2.7个百分点。

10月商用车细分领域仅微货产销同比增长

2021年10月,在商用车主要车型中,与上月相比,货车产销均呈增长,客车有所下降;与上年同期相比,货车和客车产销均呈下降,但降幅均有所收窄,货车下滑更为明显。1-10月,在商用车主要车型中,与上年同期相比,客车产销继续保持较快增长,货车产销均呈下降。

从具体细分情况来看,2021年10月,在货车细分车型中,与上月相比,重型和轻型货车销量小幅下降,产量有所增长,中型和微型货车产销均呈增长,其中微型货车销量增速更为明显;与上年同期相比,微型货车产销呈较快增长,其他三类货车均呈下降,其中重型货车减量最多,降幅最大。在客车细分车型中,与上月相比,轻型客车产销有所下降,大型和中型客车产销呈小幅增长;与上年同期相比,三类客车产销均呈下降,大型和中型客车降幅更为明显。

1-10月,在货车主要车型中,与上年同期相比,中型货车产量略有下降,销量呈较快增长,其他货车产销均呈下降,微型货车降幅居前。在客车主要车型中,与上年同期相比,大型客车产销呈较快下降,中型和轻型客车均呈增长,轻型客车增速依然明显。(见图表1、2)

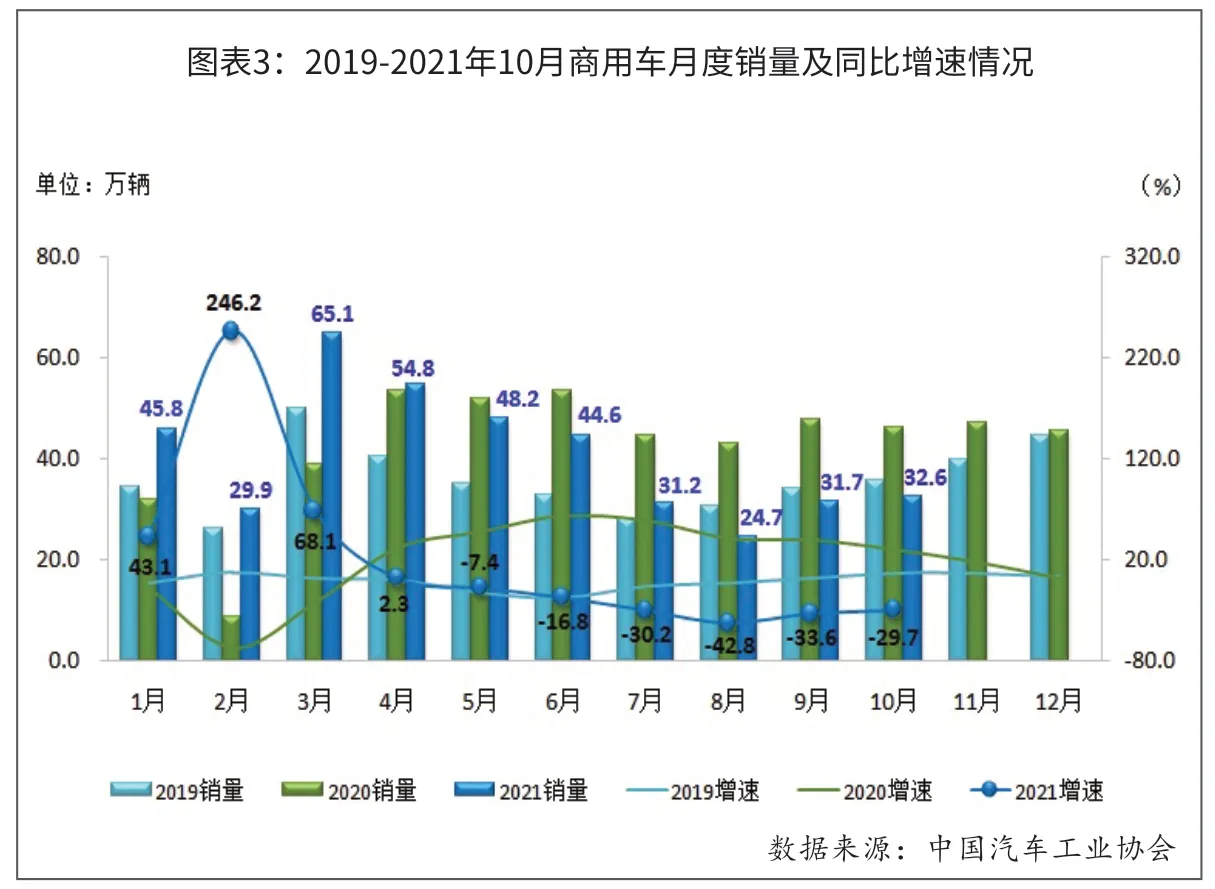

10月商用车销量同比降幅近三成

从单月销量情况可见,随着排放法规切换因素的影响逐渐减弱,“金九银十”商用车销量持续回升,其中10月销量环比增长2.5%,与上年同期相比下降幅度收窄至30.0%以内,这是今年以来销量同比连续第六个月出现下滑局面。同时,10月销量及其同比增速均处于近年同期的最低水平。(见图表3)

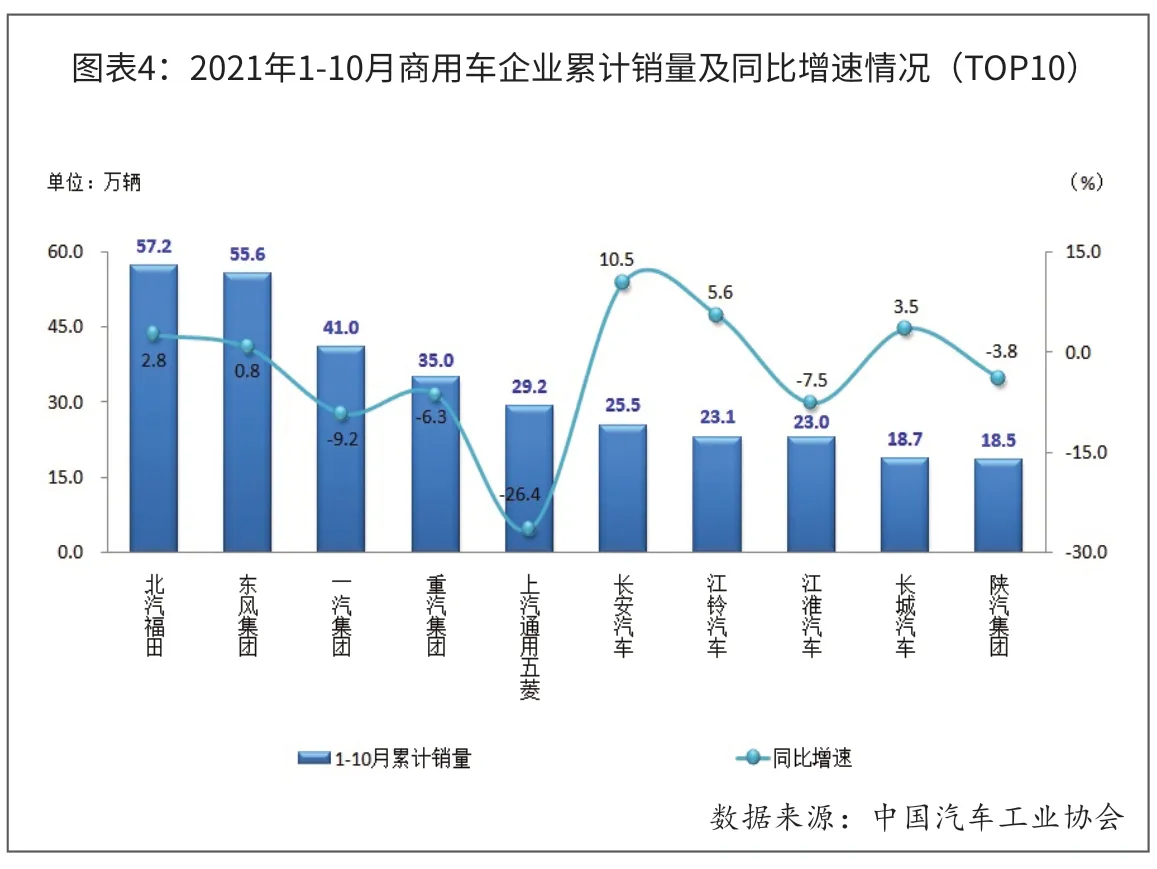

前三车企累计销量之和占比超1/3

从企业具体累计销量情况来看,2021年1-10月,排名前十位的商用车生产企业累计销量之和共计326.9万辆,所占商用车累计销售总量的比例接近八成,其中北汽福田以57.2万辆的成绩继续名列第一,东风集团紧随其后。与上年同期相比,TOP10企业中除一汽、重汽、上汽通用五菱和江淮汽车累计销量增速下滑之外,其余车企均有所上升,但仅长安汽车呈两位数增长。(见图表4)

猜你喜欢

服饰导报·鞋世界(2021年5期)2021-06-30 14:46:20

服饰导报·鞋世界(2021年2期)2021-04-25 03:41:27

装备制造技术(2020年4期)2020-12-25 05:26:12

服饰导报·鞋世界(2020年7期)2020-10-30 09:21:58

汽车与安全(2019年7期)2019-09-17 03:08:50

汽车与安全(2019年6期)2019-08-02 06:55:11

汽车与安全(2019年3期)2019-06-21 08:06:05

纺织服装周刊(2019年5期)2019-02-26 19:17:10

当代水产(2018年8期)2018-11-02 05:30:22

汽车电器(2018年1期)2018-06-05 01:23:01