供应链议价能力与企业社会责任绩效

2021-12-08 07:09张长海耿歆雨

海南大学学报(人文社会科学版) 2021年6期

张长海,耿歆雨

(海南大学 管理学院,海南 海口570228)

一、引言

积极履行社会责任是企业走向可持续发展的必由之路。作为企业社会责任的经典理论之一,Wood提出了“利益相关者观点可以回答企业应当对谁承担社会责任的问题”①Wood,Donna J.,“Corporate Social Performance Revisited”,Academy of Management Review,vol.16,1991,pp.691-718.,标志着将利益相关者理论正式引入企业社会责任领域。Clarkson认为,利益相关者管理方法提供了一个确认和分析企业社会责任问题的框架,使公司可以将具有普遍性的企业社会责任根据特定问题分解为针对特定利益相关者的特定责任②Clarkson,Max B.E.,“Defining,Evaluating,and Managing Corporate Social Performance:The Stakeholder Management Model”,Research in Corporate Social Performance and Policy,vol.12,1991,pp.347-349.。利益相关者理论的提出为企业社会责任开辟了广阔的研究领域。基于利益相关者理论进行社会责任领域的研究主要分为两个方面:第一,检验履行了社会责任的企业是否真正取得了来自利益相关者赋予的合法性地位。学者们通过实验研究以及实证研究的方法验证了企业履行社会责任能够提高消费者、投资者以及员工等利益相关者心中的合法性③朱月乔,周祖城:《企业履行社会责任会提高员工幸福感吗?——基于归因理论的视角》,《管理评论》2020年第5期,第233-242页。④孟猛猛,陶秋燕,朱彬海:《企业社会责任对组织合法性的影响——制度环境感知和法律制度效率的调节作用》,《经济与管理研究》2019年第3期,第117-128页。。第二,论证了企业与利益相关者之间(政府、媒体、行业等)的动态博弈关系是否能够促进企业履行社会责任。Freeman认为利益相关者指在公司中存在利益以及具有索取权的群体,具体包括供应商、客户、雇员、股东、当地的社区以及处于代理人角色的管理者等⑤R.E.Freeman,“Strategic Management:A Stakeholder Approach”,Marshfield Pitman Publishing Inc.,1984,p.46.。在企业与利益相关者组成的关系网中,企业社会责任的履行不仅会受到同行业间企业的影响,也会被自身所处供应链中的企业关系所裹挟。基于利益相关者理论的企业社会责任研究较多地聚焦于股东、员工、消费者、政府以及行业竞争等领域,而针对于供应链议价能力(即供应链中的上下游企业的议价能力)对企业社会责任绩效影响的研究还较少。基于以上原因,本文通过研究上市公司供应链议价能力对企业社会责任绩效的影响,试图为以下问题寻找答案:供应链议价能力是否会影响企业社会责任的履行?这种作用产生的机制是什么?供应链议价能力对企业社会责任履行的影响是否存在异质性?本文的研究贡献有:将供应链议价能力引入企业社会责任领域,为企业社会责任的前置影响因素研究提供了新的视角,扩充了企业关键利益相关者对企业社会责任绩效影响的文献,同时也丰富了供应链社会责任管理相关研究,能够为企业进行供应链关系管理提供借鉴。

二、理论基础与研究假设

企业社会责任绩效的驱动因素主要有以下两点:其一,企业是否具有履行社会责任的意愿,即动机驱动;其二,企业能够投入社会责任领域资源的多寡,即资源驱动。供应链议价能力正是从以上两个方面影响企业社会责任绩效。

一方面,供应链议价能力较强可能促进企业提高自身社会责任绩效。供应链议价能力越强(本文主要通过供应商与客户集中度来度量,供应链议价能力越强代表企业的供应商与客户集中度越高),意味着企业对主要供应商或客户的依赖越强,企业的经营业绩很大程度上取决于其是否能够与供应链中的上下游企业保持良好的合作关系,故大供应商或客户更加能够对企业起到监督治理的作用①Hui K.W.,S.Klasa,P.E.Yeung,“Corporate Suppliers and Customers and Accounting Conservatism”,Journal of Accounting and Economics,vol.53,2012,pp.115-135.。从主观意愿的角度上看,在主要供应商与客户的监督下,企业更加有动机履行社会责任(如提高产品质量,使用环境友好型材料等)。另外,主要客户与供应商的存在使得企业能够一定程度上降低交易成本(如客户与供应商的搜寻成本),供应链之间稳定的“合作效应”能够降低企业的成本黏性②王雄元,彭旋:《稳定客户提高了分析师对企业盈余预测的准确性吗?》,《金融研究》2016年第5期,第156-172页。。从客观上看,成本费用的降低使得企业更加有资源投入到社会责任领域,从而提高企业社会责任绩效。

另一方面,供应链议价能力较强也可能导致企业社会责任绩效变差。依据资源依赖理论,企业在进行战略决策以及生产经营活动的过程中需要从外部环境获取各种资源,而利益相关者群体恰好构建了与企业联系最为紧密的外部环境之一,成为企业最主要的资源供给者群体。从工具主义的角度上来看,企业对于社会责任的投入可以视作企业短期利益流出与未来期利益流入的置换,亦是企业与利益相关者之间的双向利益互换③王建玲,李玥婷,吴璇:《企业社会责任与风险承担:基于资源依赖理论视角》,《预测》2019年第3期,第45-51页。。客户与供应商作为企业重要的利益相关者,会对企业的生产经营和财务决策产生重要影响④肖作平,刘辰嫣:《供应链议价能力、产品独特性与企业商业信用——来自中国制造业上市公司的经验证据》,《证券市场导报》2017年第9期,第33-41页。。企业的议价能力是指谈判双方通过不同的谈判策略与对方达成协议或者影响谈判结果的能力。供应链议价能力越强意味着供应链中的上下游企业通过谈判达成有利于自身结果的能力越强。上游供应商可以通过较强的议价能力而提高原材料购买价格,下游顾客可以通过较强的议价能力压低产品销售价格,而对于企业自身来说,供应链中的上下游企业议价能力的提高会挤占企业的利润空间,导致财务绩效下降。虽然学界对于履行社会责任能够提高企业财务绩效以及企业价值的研究已经发展得较为成熟,但基于声誉理论或信号传递理论,企业履行社会责任带来的财务绩效与企业价值增加需要在未来期间(至少为t+1期)才能够显现⑤李百兴,王博,卿小权:《企业社会责任履行、媒体监督与财务绩效研究——基于A股重污染行业的经验数据》,《会计研究》2018年第7期,第64-71页。。而在当期(t期),供应链议价能力的增强使得利益从企业流向了供应链中的上下游企业,此种现象一方面导致企业当期能够用来履行社会责任的资源总量减少,从而导致企业社会责任绩效降低;另一方面,企业社会责任的履行具有自愿性特点⑥周祖城:《企业社会责任的关键问题辨析与研究建议》,《管理学报》2017年第5期,第713-719页。,根据利益相关者理论,企业社会责任的履行对象包含客户与供应商。供应链议价能力对于企业利润空间的挤压使得企业已经做出了“牺牲”,议价谈判带来的利益流出与履行社会责任带来的利益流出形成了替代效应,则主观上企业履行社会责任的意愿减弱。通过以上理论分析,得出如下竞争性假设:

假设1a:供应链议价能力越高,企业履行社会责任的绩效越高。

假设1b:供应链议价能力越高,企业履行社会责任的绩效越低。

客户与供应商之间竞合博弈的关系的存在⑦杨忠智,乔印虎:《行业竞争属性、公司特征与社会责任关系研究——基于上市公司的实证分析》,《科研管理》2013年第3期,第58-67页。致使企业在进行财务决策时不仅会受到自身经营状况的影响,也需要根据供应链中的上下游企业的行为来进行反应与调整。供应链议价能力较强通常伴随着企业对于特定供应链中的上下游企业(供应商或客户)的依赖性增强以及转换成本升高的现象出现。这意味着若企业与现有的供应商或客户终止合作便会给企业带来较大的经营风险。为了应对未来期可能产生的经营风险,企业有动机通过提高财务杠杆水平向客户发出进攻性的竞争威胁,释放“毒丸”效应,以增加企业自身议价筹码,此时的高财务杠杆具有“示威”效果①况学文,林鹤,陈志锋:《企业“恩威并施”对待其客户吗——基于财务杠杆策略性使用的经验证据》,《南开管理评论》2019年第4期,第44-55页。。企业会随着要素供给方(包含供应商与客户)的议价能力增强而增大财务杠杆,通过增加财务杠杆的方式发出可信威胁从而增强自身的谈判能力②Verrecchia R.E.,Weber J.,“Redacted Disclosure”,Journal of Accounting Research,vol.44,2006,pp.791-814.,应对未来期可能会出现的经营风险。企业对于财务杠杆的使用会提高其财务风险,并将会在未来期面临着较大的还款压力。根据资源分配理论,在资源总量有限的前提下,相较于具有强制性特征的债务偿还义务,企业更加有动机牺牲并不具有强制性的企业社会责任履行义务,从而减少对于各维度社会责任的投入,最终导致社会责任履行绩效降低。

假设2:供应链议价能力越高,企业的财务杠杆越大,最终导致企业社会责任绩效降低。即企业财务杠杆在供应链议价能力与企业社会责任的关系中起着中介作用。

行业竞争程度的高低能够影响到企业与供应链中的上下游企业之间的互动关系。高度竞争带来的信息效应有利于减轻信息不对称,企业之间交易成本降低与搜寻成本的减少使企业之间的可替代性增强。因为行业竞争越激烈,客户越容易找到替代企业,企业在与客户的谈判过程中越是处于相对劣势的市场地位③米旭明,刘春雨:《产品市场竞争、公司治理与企业房地产投资——来自A股上市公司的经验证据》,《贵州财经大学学报》,2020年第4期,第18-28页。④贾军,魏雅青:《产品市场竞争、客户关系治理与企业创新关系研究——基于行业竞争程度与企业市场地位的双重考量》,《软科学》2019年第12期,第66-71页。。同理,当企业所处行业市场竞争度越高时,上游供应商也更容易找到客户,从而导致企业的可替代性进一步增强。处于激烈市场竞争环境中的企业会主动关注利益相关者的需求,并维护与之建立的社会网络⑤靳小翠:《企业社会责任会影响社会资本吗?——基于市场竞争和法律制度的调节作用研究》,《中国软科学》2018年第2期,第129-139页。,从而企业出于维护稳定的供应链关系而倾向于采取“被迫”接受利润被挤压的方案,利润挤压带来的资源约束最终导致企业社会责任履行绩效降低。相反,若企业所处行业的市场竞争程度较低或者垄断程度较高时,说明行业内企业的竞争对手较少,企业的可替代程度较低,供应链中的上下游企业寻找替代者较为困难,企业拥有的谈判优势可以一定程度上减轻供应链议价能力提高而带来的利润挤压,从而企业可以在社会责任领域投入更多的资源,提高社会责任绩效。

假设3:企业所处行业的市场竞争度会强化供应链议价能力与企业社会责任绩效之间的负相关关系。

三、研究设计

(一)样本选择与数据来源

为了验证以上三个假设,本文以沪深A股部分上市公司为初始研究样本,并选取其2014—2017年⑥由于和讯网社会责任评分体系只完整更新至2017年,故选取2017年为样本数据截止年份。相关数据进行研究。样本数据的筛选主要基于以下标准:以和讯网社会责任评分系统公布的沪深A股具有有效社会责任评分企业的基础上,删除金融类企业,删除ST以及*ST企业,删除数据缺失较多企业之后最终得到8145条有效数据。企业社会责任得分数据来自和讯网社会责任评分系统,媒体关注数据来自中国研究数据服务平台,其他数据均来自国泰安数据库。

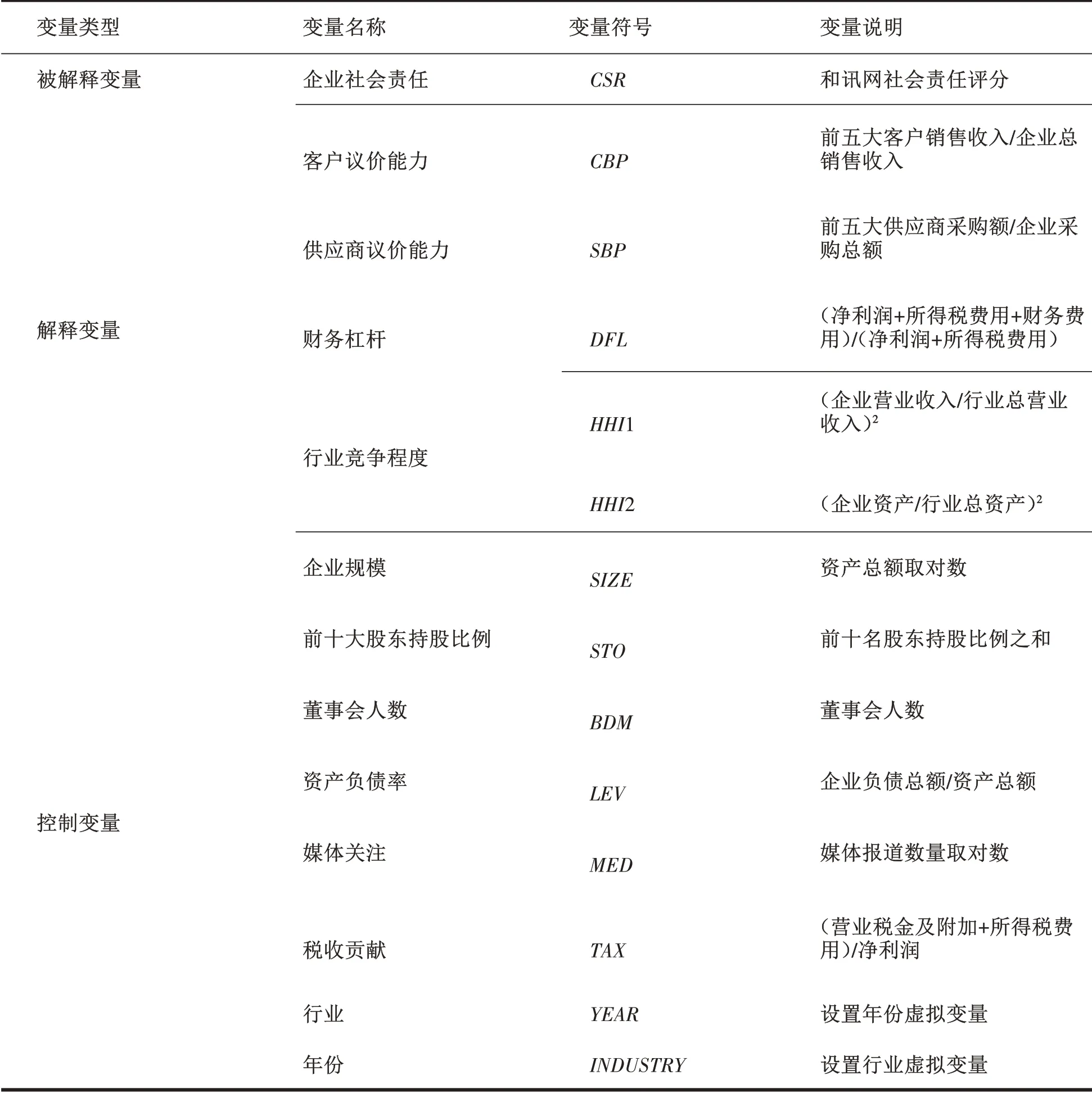

(二)变量定义

被解释变量为企业社会责任履行绩效(CSR)。本文选取和讯网社会责任体系的评分作为衡量企业社会责任绩效的依据。解释变量为供应商与客户议价能力(SBP/CBP)⑦谭雪:《行业竞争、产权性质与企业社会责任信息披露——基于信号传递理论的分析》,《产业经济研究》2017年第3期,第15-28页。⑧肖作平,刘辰嫣:《上下游企业议价能力、产品独特性与企业商业信用——来自中国制造业上市公司的经验证据》,《证券市场导报》2017年第9期,第33-41页。。根据已有研究,供应商与客户议价能力主要采用主要特定供应商与客户群体销售额占据企业总销售额的比例来进行衡量。其他主要解释变量:财务杠杆(DFL)以及行业竞争程度(HHI1/HHI2)。其中行业竞争度选取企业的赫芬达尔指数来衡量企业所在行业的市场竞争程度。企业营业收入(总资产)占据所在行业总收入(总资产)的比例越大,说明行业竞争程度越低。同时选取了系列控制变量,如表1所示。

表1 变量定义表

(三)模型设计

为了检验供应链议价能力对企业社会责任履行绩效的影响,构建模型(1)进行OLS检验;为了检验企业财务杠杆对供应链议价能力与社会责任履行绩效关系的中介作用构建模型(2)与模型(3)进行检验;为了检验市场竞争度对供应链议价能力与企业社会责任履行绩效关系的调节作用,构建模型(4)进行检验。

四、结果与分析

(一)供应链议价能力与企业社会责任

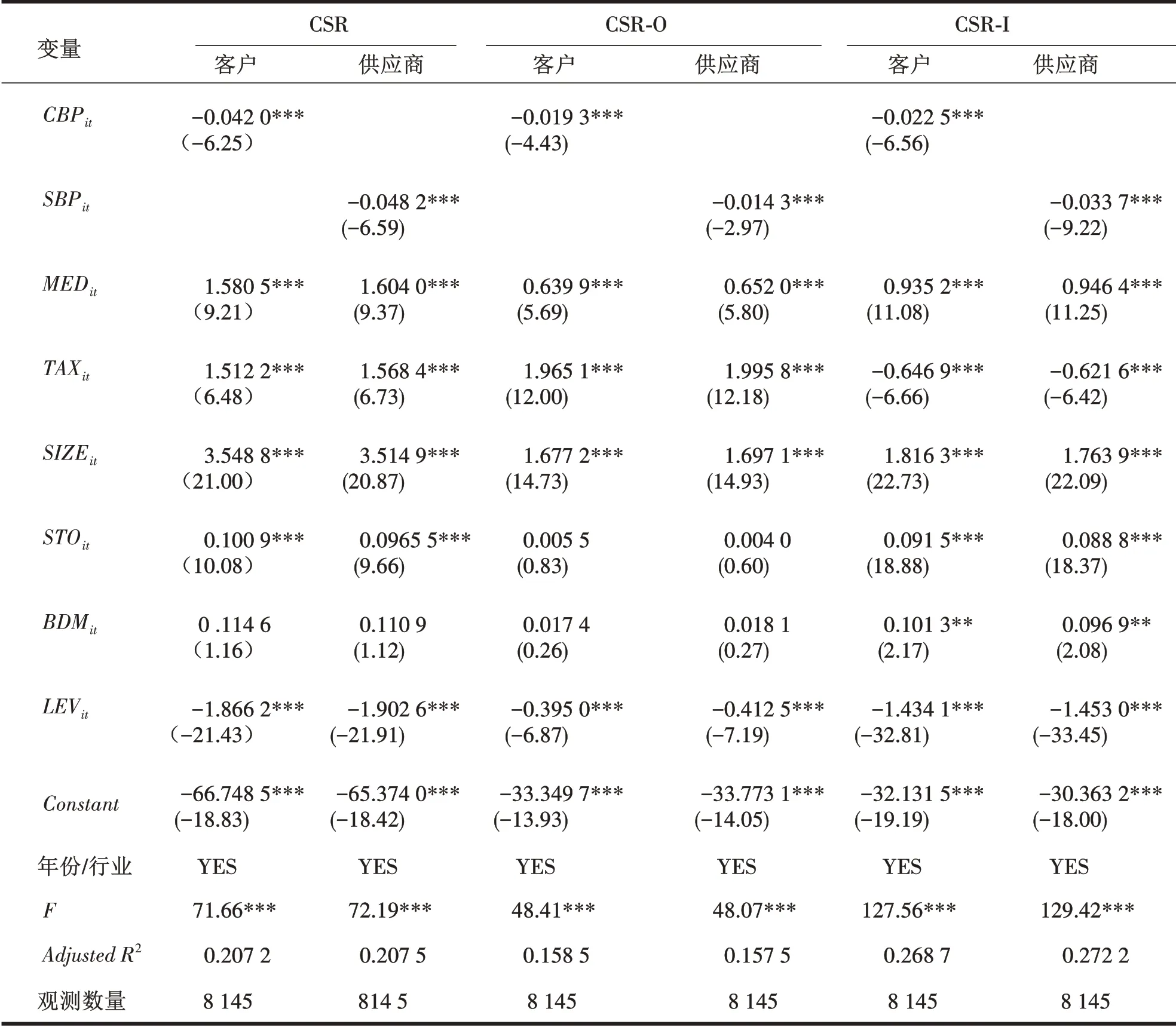

表2中列示了供应链议价能力对企业社会责任的回归结果。第2列为客户议价能力对企业社会责任绩效的回归结果,可以看到客户议价能力的回归系数显著为负(-0.042 0);第3列为供应商议价能力对企业社会责任绩效的回归结果,可以看到供应商议价能力的回归系数显著为负(-0.048 2);以上结果说明了供应链议价能力越强,企业的社会责任绩效越差,假设1b得到了验证。供应链议价能力增强,说明其能够通过谈判对企业施加压力从而侵蚀企业利润,形成资源挤占效应,最终致使企业可用于履行社会责任的资源减少,企业社会责任绩效降低。进一步地,将企业社会责任绩效分为外部社会责任绩效与内部社会责任绩效分别进行回归。根据和讯网社会责任评分系统,将企业社会责任分为股东、员工、供应商客户与消费者权益、环境责任以及社会责任五个维度,将对股东与员工履行的社会责任视为内部社会责任,社会责任绩效为两者评分之和;将对供应商客户与消费者权益、环境责任以及社会责任视为外部社会责任,社会责任绩效为三者评分之和。第4列与第5列显示了客户议价能力与供应商议价能力对外部企业社会责任的回归结果均显著为负(-0.019 3与-0.014 3),第6列与第7列显示了客户议价能力与供应商议价能力对内部企业社会责任的回归结果均显著为负(-0.022 5与-0.033 7)。上述结果说明了供应链议价能力无论是对内部社会责任绩效还是外部社会责任绩效均会产生不利影响,侧面论证了供应链议价能力对企业社会责任的履行绩效确实产生了全方位的影响。

表2 供应链议价能力与企业社会责任

(二)财务杠杆对供应链议价能力与企业社会责任的中介作用

本文借鉴温忠麟等提出的分步法进行中介效应的检验①温忠麟,叶宝娟:《中介效应分析:方法和模型发展》,《科学进展》2014年第5期,第731-745页。。第一步,由表2可知,供应链议价能力对企业社会责任的回归系数显著(CBP=-0.042 0,SBP=-0.048 2)。第二步,表3中的列2与列3显示了客户议价能力与供应商议价能力对企业财务杠杆的回归结果显著为正(0.001 9与0.002 8),说明供应链议价能力越强,企业倾向于增大自身的财务杠杆。表3中的列4与列5显示了企业财务杠杆对企业社会责任绩效的回归结果显著为负(-1.764 0与-1.754 2),说明企业的财务杠杆越大,企业的社会责任履行绩效越差。以上两项系数均显著,说明存在着显著的间接效应。第三步,由于表3中列4与列5供应链议价能力对企业社会责任的回归系数均显著(CBP=-0.034 7,SBP=-0.034 4),说明加入了中介变量之后的直接效应显著。第四步,经过计算,上游与下游企业中介效应占总效应的比重分别为7.98%与10.19%。从以上四步检验可以得出结论:财务杠杆在供应链议价能力与企业社会责任绩效之间起着部分中介作用。正如前文理论分析部分提到过的,企业会通过提高财务杠杆来对抗与供应链中上下游企业在谈判过程中的劣势,增强自身竞争力,但财务杠杆的提高会使企业的财务风险升高,企业可能通过减少社会责任投入的方式来对冲风险。

表3 财务杠杆的中介效应检验

(三)市场竞争程度对供应链议价能力与企业社会责任关系的调节作用

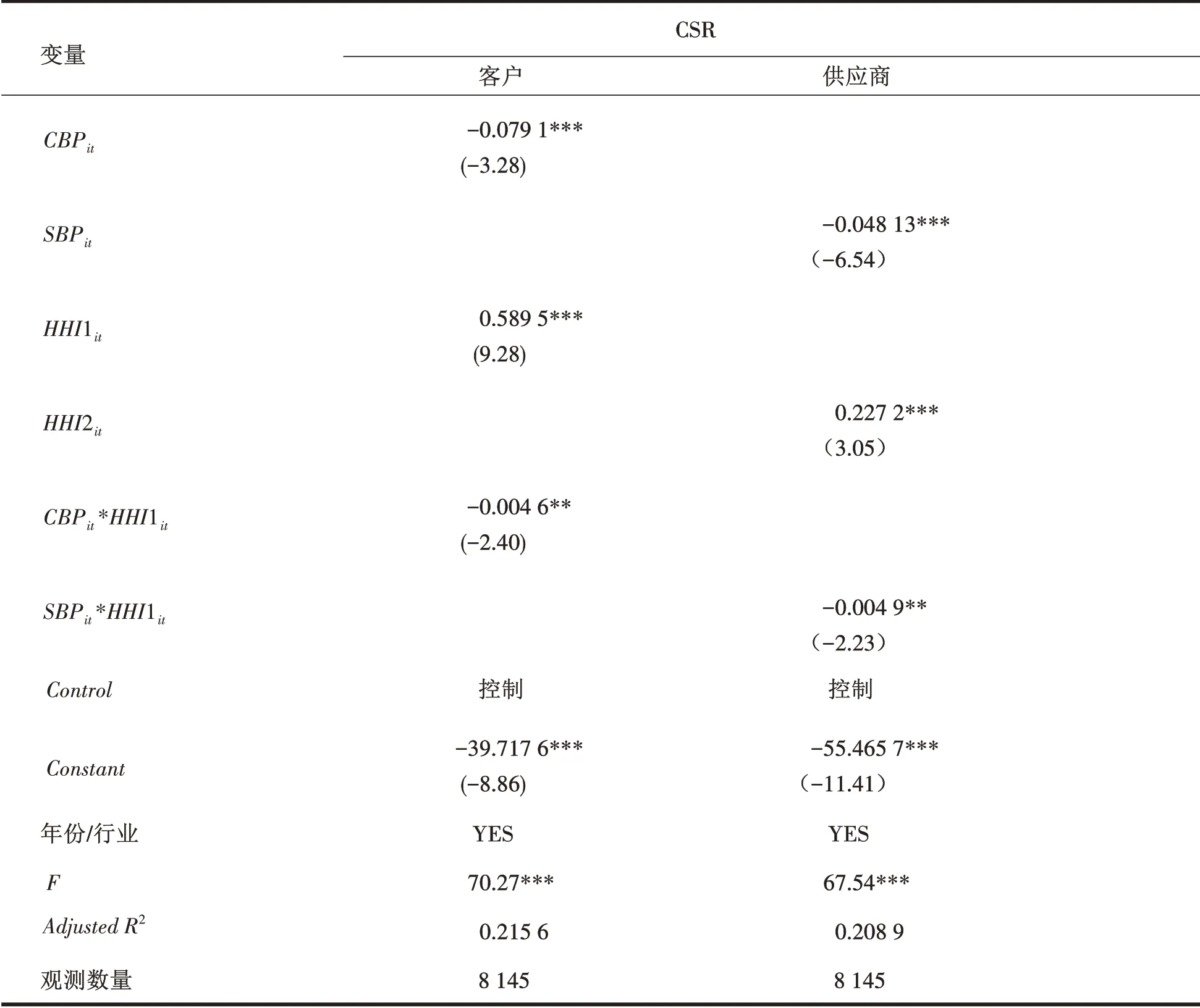

本文使用企业赫芬达尔指数来衡量市场竞争程度,通常情况下,赫芬达尔指数越高,表示企业所处行业的产业集中度越高,市场竞争度越低。本文在研究市场竞争程度对客户议价能力与企业社会责任关系的调节作用时,采用企业营业收入的赫芬达尔指数;在研究市场竞争程度对供应商议价能力与企业社会责任关系的调解作用时,采用企业总资产的赫芬达尔指数。赫芬达尔指数之所以采取不同的计算方式,主要出于以下方面的考虑:如果企业的营业收入在行业总营业收入中占比较大时,企业在销售市场面临的竞争越小,意味着企业的市场地位较强,而客户的购买行为会受到企业市场地位的影响,从而影响客户的议价能力;如果企业的资产总额在行业总资产中占比较大时,意味着企业规模在同行业中相对较大,更加有可能产生规模效应的优势,从而影响到供应商的议价能力。

从表4中第2列可以看到,HHI1对企业社会责任履行绩效的回归系数显著为正(0.589 5),说明产业集中度越高(行业竞争度低)企业的社会责任绩效越高。HHI1与CBP的交互项系数显著为负(-0.004 6),说明产业集中度负向调节客户议价能力与企业社会责任绩效之间的关系,行业竞争度正向调节客户议价能力与企业社会责任绩效之间的关系。从表4中的第3列看到,HHI2对企业社会责任履行绩效的回归系数显著为正(0.227 2),说明产业集中度越高(市场竞争度低)企业的社会责任绩效越高。HHI2与SBP的交互项系数显著为负(-0.004 9),说明产业集中度负向调节供应商议价能力与企业社会责任绩效之间的关系,行业竞争度正向调节供应商议价能力与企业社会责任绩效之间的关系。假设3得到了验证。可能的原因如理论分析当中阐述的相同,企业所处行业市场竞争度越高,说明企业的可替代性越高,企业保持稳定的供应商与客户群体的意愿更加强烈,供应链中的上下游企业的谈判空间更大。

表4 市场竞争度的调节效应检验

(四)稳健性检验

为了检验多元回归的结果是否可靠,采用以下方式进行稳健性检验。

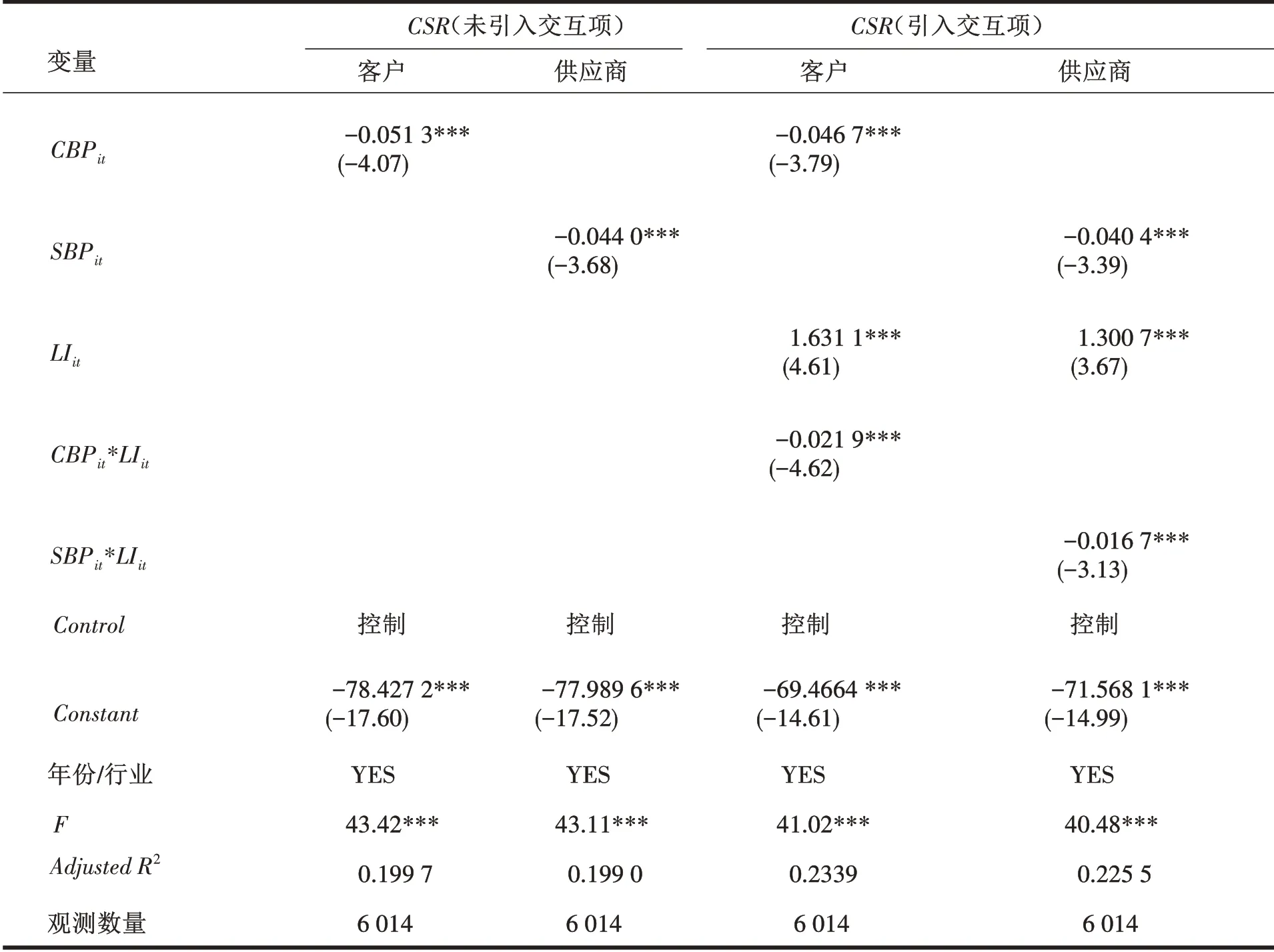

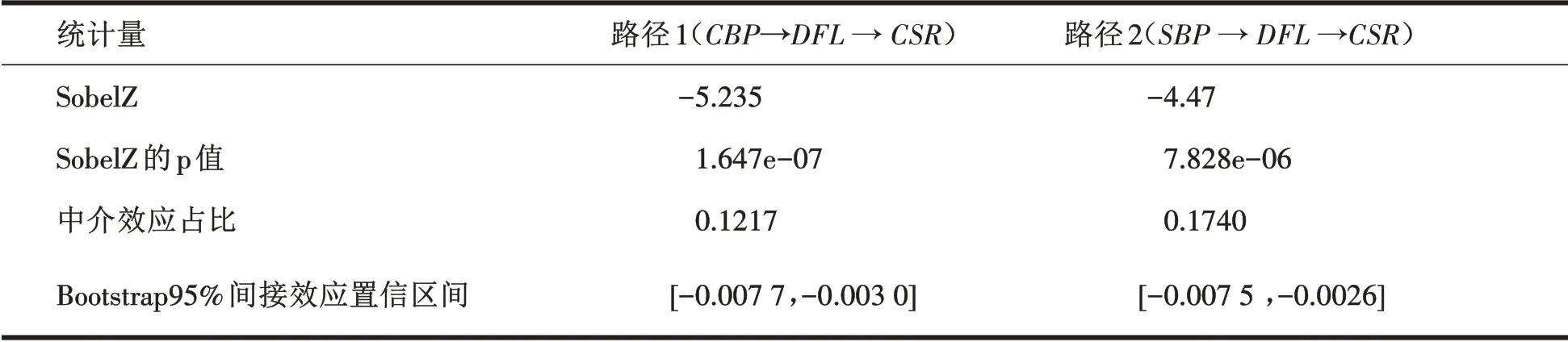

第一,对衡量供应链议价能力的变量进行替换。采用企业披露的第一大供应商采购额占总采购额的比例来衡量供应商的议价能力,采用企业披露的第一大客户营业收入占总营业收入的比例来衡量客户的议价能力。第二,采用sobel检验与Bootstrap进一步对中介效应进行检验。第三,对衡量市场竞争程度的变量进行替换。利用企业勒纳指数作为衡量企业市场竞争程度的替代变量,企业勒纳指数越高说明企业的垄断势力越强,则面临的市场竞争度越小。由于部分企业并未披露第一大供应商或客户的具体信息,故损失了部分样本。如表5与表6所示,在损失部分样本的情况下,主要回归结果仍并未发生变化,说明研究结果具有稳健性。

表5 稳健性检验

表6 sobel检验与Bootstrap置信区间

五、研究结论

本文主要研究了供应链中的上下游企业议价能力对企业自身社会责任绩效的影响,并进一步探索了企业财务杠杆对供应链议价能力与企业社会责任关系的中介作用以及企业所处行业的市场竞争度对于供应链企业与企业社会责任关系的调节作用,得出以下结论:供应链议价能力负向影响企业社会责任履行绩效,即上游供应商与下游客户的议价能力越大,企业履行社会责任的绩效越差;供应链议价能力越强,企业的财务杠杆越大,从而企业社会责任的履行绩效越差;企业所处行业的市场竞争程度正向调节供应链议价能力与企业社会责任之间的负向关系,即在市场竞争越激烈的情况下,较强的供应链议价能力越能够导致较差的社会责任履行绩效。本文的研究结果丰富了利益相关者行为对企业社会责任履行绩效影响因素领域的研究,证明了企业社会责任的履行会受到供应链中上下游企业行为的影响,同时扩展了供应链议价能力经济与社会后果的研究,为企业进行社会责任与供应链关系管理提供了借鉴与参考。

猜你喜欢

运动精品(2022年1期)2022-04-29

中国注册会计师(2021年9期)2021-10-14

大连民族大学学报(2021年2期)2021-07-16

山东工业技术(2017年12期)2017-07-06

财经界·下旬刊(2016年3期)2016-03-14

汽车维修与保养(2016年11期)2016-02-21

商业评论(2015年6期)2015-12-11

销售与市场·渠道版(2015年4期)2015-05-05

中外会展(2012年3期)2012-04-18

商业经济研究(2009年11期)2009-05-13