贸易政策不确定性的生产率效应

——基于GVC嵌入度渠道的经验研究

2021-12-08 07:09姜帅帅刘庆林

海南大学学报(人文社会科学版) 2021年6期

姜帅帅,刘庆林,刘 猛

(1.山东大学 经济学院,山东 济南250100;2.暨南大学 经济学院,广东 广州510632)

一、问题的提出

近年来,中国出口企业面临发达资本主义国家贸易保护的抬头和贸易壁垒的增强,以美国为首的发达国家发起了TPP和TTIP,为国际贸易和投资设置了更加严苛的标准,并试图主导未来全球投资贸易格局。面临严峻的国际贸易形势,中国产品若要顺利进入国际市场,核心问题之一就是跨越新型技术性贸易壁垒,而跨越新型技术性贸易壁垒关键在于出口企业生产率的提升。但迄今为止,中国出口企业仍面对一些关键技术卡脖子的问题,关键领域核心技术受制于人的格局还没有从根本上改变。因此,贸易政策不确定性对出口企业生产率的影响对于出口企业进入国际市场十分重要①李征,高山,王亚星:《贸易自由化提升了我国制造业资源配置效率吗——基于贸易政策不确定性的视角》,《国际经贸探索》2021年第2期,第4-18页。。2021年3月在全国两会上,“实现高质量发展,需要高水平开放”既是贯穿政府工作报告和“十四五”规划纲要草案的关键词,也是代表委员热议的焦点话题。在此背景下,本文关于贸易政策不确定性的生产率效应研究可以为中国实施开放经济战略下实现高质量发展提供一种新的思考方向。

2000年至2013年间,中国出口企业面临的贸易政策不确定性和全要素生产率如图1所示,生产率如何变化关系到出口决策和产品策略的制定②虽然目前数据已经更新到2014年,但鉴于2014年数据与前面年份数据统计口径不一致,目前还没有专家使用2014年数据,而1998年之前数据统计数据不齐全,缺失本文研究的关键变量较多,故我们选择1998年至2013年这段时间区间数据。。由此可见,贸易政策不确定性的生产率效应如何发挥影响到企业能否顺利进入国际市场。虽然已有文献开始关注贸易政策不确定性的生产率效应,但基本上没有在GVC嵌入度影响渠道视角下,研究贸易政策不确定性影响出口企业生产率的内在机制。中国制造业企业GVC嵌入度与全要素生产率的关系如图1所示,GVC嵌入度与全要素生产率呈非线性关系。近年来,由于逆全球化势力的抬头,中国出口企业面临的国际形势日趋复杂多变,伴随着中国出口GVC嵌入度的推进,他们会对中国出口企业的生产率效应产生哪些影响,是值得我们进行深入探析的重要课题。

图1 贸易政策不确定性、GVC嵌入度和全要素生产率(2000—2013年)

本文拓展了贸易政策不确定性生产率效应模型①Handley K.,“Exporting under Trade Policy Uncertainty:Theory and Evidence”,Journal of International Economics,Vol.94,2014,pp.50-66.,边际贡献如下:第一,研究视角上,本文不仅研究贸易政策不确定性的生产率效应,还以GVC嵌入度和融资约束作为影响渠道,研究贸易政策不确定性生产率效应发挥的内在作用机制。第二,在研究内容上,本文不仅实证研究了贸易政策不确定性对生产率的影响,还探究出口企业类型、贸易类型和目标市场等异质性贸易政策不确定性生产率效应存在的差异。第三,在研究方法上,为了确保研究结论的真实稳健性,同趋势假设、安慰剂检验和贸易政策不确定性的其他测算方法等也被用来检验实证模型的有效性。

二、理论模型与研究假说

(一)拓展的出口企业异质性进入成本模型

假定跨多样性产品h的消费偏好符合标准的多产品CES模型,代表性消费者偏好由CES函数给出,国内市场有效的消费价格是p(α)=wiα/ρ,考虑出口冰山运输成本因子λ,国际市场具有更高的价格为p(α)=λwiα/ρ,考虑消费者最优化问题,由此,可以推导单个产品的消费函数如公式(1)所示:

一阶条件满足公式(2):

在Melitz标准模型的基础上②Melitz M.,“The Impact of Trade on Intra-industry Reallocation and Aggregate Industry Productivity”,Econometric,Vol.71,No.6,2003,pp.1695-1725.,引入全要素生产率指数φ。假设出口产品面临的从价关税为τv,那么此时进口国消费者需要支付的价格为p(α,v)=τv p(α)。按照Feng的思路研究实际关税时生产率阈值的决定过程③Feng L.,Li Z.,Swenson L.,“Trade Policy Uncertainty and Exports:Evidence from China’s WTO Accession”,Journal of International Economics,Vol.106,2017,pp.20-36.,可得出口企业的经营利润为:

此时,企业经营利润是关于生产率的增函数,是关于实际关税的反函数。

为方便计算,设定假设所有企业具有相同的固定成本且为零,可以得到可变系数为α国内市场经营利润函数πH=α1-ε⋅A(Pρ)ε-1。

令BH=A(Pρ)ε-1,其中A(Pρ)ε-1是关于总支出A和不变价格弹性ρ的函数,其独立于个体企业,则劳动-产出系数为α的企业在国内市场经营利润可以表示为πH=α1-εBH。

当考虑出口冰山运输成本因子λ和从价关税为τv,出口企业在国际市场上的定价p(α)=τvλwiα/ρ,则BE=λ1-ε⋅BH,探索性进入成本为f,出口企业利润为:

根据Melitz理论模型,出口企业成本优势可推导出其生产率优势;由此可见,企业生产率是关于实际关税的减函数。

(二)引入贸易政策不确定性的出口企业生产率模型

假设政策冲击具有外生性,进行泊松过程模拟的前提是贸易政策冲击具有时点和级别的不确定性①Handley K.,“Exporting under Trade Policy Uncertainty:Theory and Evidence”,Journal of International Economics,Vol.94,2014,pp.50-66.。假设企业遭受贸易政策冲击的概率为γ,当前关税率为τt。若受到贸易政策冲击时,那么关税率变为τ̇,假设出口企业符合理性人假说,潜在关税概率分布为H(τ̇)。若下一期遭到政策冲击的概率γ→0,潜在关税τ̇-τt→0,企业面临贸易政策稳定的自由贸易环境;若下一期遭到政策冲击的概率γ→1,潜在关税τ̇-τt→∞,企业面临贸易政策完全不确定的封闭环境。此时,可将企业出口预期价值表示为:

其中,ρ=(1-δ)/(1+R)。真实贴现率R≥0和企业退出出口冲击δ≥0,因此,0<ρ≤1。V(τt)表示企业预期出口贴现值,表示为当期企业营业利润与下一期预期收益折现值之和。调整关税率为τ̇时,t时期出口预期价值的无条件期望值为:

由此,得出出口预期价值方程为:

其中μt=,分别代表当前关税率和贸易政策波动的风险权重项,贸易政策波动的风险权重项关于政策冲击的概率γ求导可得:

由于0<ρ≤1,本文又将贸易政策不确定性视为贸易政策冲击的长期效应,即关税波动造成企业预期价值的变化对企业出口决策的影响②根据Handley模型,贸易政策不确定性可表示为实际关税及其遭遇贸易政策冲击后发生逆转的结果衡量的弹性空间。逆转的可能性或是逆转的幅度越大,贸易政策不确定性越大。一般采用贸易协议签订前后的关税变化测算贸易政策不确定性指标。,故γ越大,贸易政策不确定性越大,权重项μE越大,企业出口价值是关于实际关税水平和贸易政策不确定性的函数。而根据方程(3),出口企业生产率是关于实际关税的减函数,那么,出口企业生产率是关于贸易政策不确定性和企业出口价值的函数。

(三)模型均衡

当且仅当预期收益V(τt)>0时,企业才会选择出口,为了计算相关函数的均衡,我们令V(τt)=0,将方程(4)代入方程(7),化简可求得:

根据方程(9)可知,不确定性风险的增加会降低提升生产率进行出口的预期收益,而根据新古典创新理论,企业创新的边际报酬是递减的,因此政策变化的频繁出现会对具有较高生产率的出口企业产生抑制效应。与Chaney假设不同,本文假设企业出口事先是已知的,当出口企业面临贸易政策不确定时,企业必须决定是否以及何时提升生产率φ(⋅)。放宽贸易政策会增加企业从国外采购相对于销售的原材料和最终消费品①Debaere P.,Raff H.,“Greasing the Wheels of International Commerce:How Services Facilitate Firms’International Sourcing”,Canadian Journal of Economics/Revue Canadienned’Economique,Vol.46,No.1,2013,pp.78-102.②Nordoas H.,Rouzet D.,“The Impact of Services Trade Restric-tiveness on Trade Flows:First Estimates.OECD Trade Policy Papers 178”,OECD Publishing,Paris.2015.,所以降低贸易政策不确定性会促进出口企业生产率的提高。根据以上分析,本文提出假说H1:降低贸易政策不确定性会促进出口企业生产率的提升。

(四)相关假设的提出

企业间出口活动的再配置效率的提升能够作用出口企业参与国际分工,进而增强出口企业GVC嵌入度。而GVC嵌入度会通过溢出效应和竞争效应改善企业全要素生产率:(:(1)溢出效应。GVC嵌入度提升意味着输入共享机制强化了出口产品所在市场中的信息溢出。GVC嵌入度提升使得新进入产品可以就近购买到中间产品,同时也可以就近销售产品,从而节约运输成本③Li Y,et al.,“Trade Facilitation and Expanding the Benefits of Trade:Evidence from the Firm-Level Data”,Asia-Pacific Research and Training Network on Trade Working Paper Series,No.71,2009,pp.1-27。(2)竞争效应。GVC嵌入度提升意味着出口产品面临更多的国际竞争,而根据自选择机制,企业为了赢得国际市场竞争的胜利而进行提高全要素生产率的动力十足。根据以上分析,本文提出假说H2:降低贸易政策不确定性通过增强GVC嵌入度的途径提升企业生产率。

此外,提高企业生产率活动的产出具有高不确定性特征④Hall B.,“The Financing of Research and Development”,Oxford Review of Economic Policy,Vol.18,2002,pp.35-51.,这一特征使企业提高生产率过程蕴含信息不对称,并诱发潜在的道德风险,使得提高生产率活动面临严重的外部融资约束问题,进而增加了企业提高生产率的外部融资难度。降低贸易政策不确定性,通过信号传递机制,为出口企业对外传达“值得信赖”的信号⑤韩剑,王静:《中国本土企业为何舍近求远:基于金融信贷约束的解释》,《世界经济》2012年第1期,第98-113页。,有利于出口企业从金融机构、政府机构和商业合作伙伴多个渠道获得资金融通,对于大部分出口企业而言,生产率的高低往往受到融资瓶颈的限制,因提高生产率是高风险的投资活动,资本的特征必然导致债务融资对提高生产率活动的规避选择,债务融资参与企业提高生产率活动条件苛刻,而出口企业融资的瓶颈在一定条件下决定了出口企业生产率的高低。鉴于此,本文提出假说H3:降低贸易政策不确定性通过降低出口企业面临的融资约束程度途径来提升企业生产率。

三、实证模型、变量说明及数据遴选

(一)实证模型

根据前文的理论基础部分,本文借鉴Handley的理论模型⑥Handley K.,Limão N.,“Trade and Investment under Policy Uncertainty:Theory and Firm Evidence”,American Economic Journal:Economic Policy,Vol.7,No.4,2015,pp.189-222.,将中国加入WTO作为政策冲击事件,以考查降低贸易政策不确定性影响出口企业的生产率效应。此外,我们加入GVC嵌入度的二次项,以避免二者可能存在的非线性关系。模型设定如下:

其中,各指标的下标c、i、t分别代表城市、企业和年份。本文使用lnTfpc,i,j,t代表出口产品j所属企业i的生产率,Tpunctyi01为2001年行业关税差额,衡量的是加入WTO前不同行业面临的不确定性,具体是将不同产品面临的不确定性加总至不同行业。Post02t是虚拟变量,若年份大于2002取1,相反则取0。关税差异高行业与低行业中加入WTO前后企业生产率平均差异,使用Tpunctyi01×Post02t来衡量。VCc,i,t代表出口企业i的GVC嵌入度,Xc,i,t表示其他可能影响生产率的一系列控制变量,εc,i,t表示随机误差项。

(二)变量选取

基于前文的理论分析和实证模型,为研究贸易政策不确定性的生产率效应,本文拟选取以下关键变量。

被解释变量:全要素生产率(lnTfpc,i,t)。本文使用LP法估算企业生产率,并使用工业增加值来替代企业产出,同时用分行业的产品出厂价格指数进行平减。资本要素使用的是永续盘存法计算资本存量①Brandt L.,Bieseborec K.,Zhang Y.,“Creative Accounting or Creative Destruction?Firm-level Productivity Growth in Chinese Manufacturing”,Journal of Development Economics,Vol.97,No.2,2012,pp.339-351.②Brandt L.,Biesebroeck J.,Wang L.,et al,“WTO Accession and Performance of Chinese Manufacturing Firms”,American Economic Review,Vol.107,No.9,2017,pp.2784-2820.③杨汝岱:《中国制造业企业全要素生产率研究》,《经济研究》2015年第2期,第61-74页。,以实现细致且精确的TFP估计。

关键解释变量:贸易政策不确定性(Tpunctyi01)。构建贸易政策不确定性的行业差异,以此来衡量不同行业在加入WTO之前的不确定性④Handlcy K.,Limão N.,“Policy Uncertainty,Trade,and Welfare;Thcory and Evidence For China and The United States”,American Economic Review,Vol.107,No.9,2017,pp.2731-2783.,在WTO框架下考察出口产品的不确定性,鉴于约束关税(Bound Tariff,BT)和最惠国待遇关税存在的差别有可能导致关税增加,由此采用指标TPU=1-(τMFN/τBT)σ来测算2002年之前中国出口产品面临的贸易政策不确定性。

控制变量:GVC嵌入度(VC)。根据大多数关于GVC嵌入度计算的代表性文献,出口企业国外增加值率能很好地体现出口的GVC嵌入度,故本文选用相关学者提出的两种方法来测算GVC嵌入度⑤Upward R.,Wang Z.,Zheng J.,“Weighing China’s Export Basket:The Domestic Content and Technology Intensity of Chinese Exports”,Journal of Comparative Economics,Vol.41,No.2,2013,pp.527-543.⑥吕越,黄艳希,陈勇兵:《全球价值链嵌入的生产率效应:影响与机制分析》,世界经济2017年第7期,第28-51页。⑦Koopman R.,Wang Z.,Wei S.,“Estimating Domestic Content in Exports When Processing Trade is Pervasive”,Journal of Development Econom⁃ics,Vol.99,No.1,pp.178-189.。

其他控制变量(X)。X指包括政府补贴(Subsidy)、企业融资约束(Fin)等一系列控制变量,除比值型函数,其余函数均取对数。

(三)数据遴选

选取1998年至2013年中国工业企业数据和中国海关数据库作为样本数据。参考跨期匹配方法⑧Brandt L.,Bieseborec K.,Zhang Y.,“Creative Accounting or Creative Destruction?Firm-level Productivity Growth in Chinese Manufacturing”,Journal of Development Economics,Vol.97,No.2,2012,pp.339-351.⑨,剔除不符合通用会计准则(GAAP)的样本,并将出现以下状况的样本删除:企业从业职工人数小于10人,1998至2010年主营业务收入小于500万的样本企业及2011年至2013年主营业务收入小于2 000万元的样本企业,在没有工业总产值的年份(例如2004年),我们按照估算公式进行计算⑩刘小玄等:《制造业企业相对效率的度量和比较及其外生决定因素(2000—2004)》,经济学(季刊)2008年第3期,第843-868页。,对于缺失的变量,本文运用插值法补齐缺失变量,由于2009和2013年增值税销项税额、增值税进项税额数据缺失,将其调整为上年值。

关于WTO中的Tariff Download Facility关税数据及世界银行WITS数据库提供的关税数据与中国海关数据的合并,本文先将涉及的产品都经过HS6位码转换成HS2007标准⑪本文使用的关税数据和海关数据涉及的HS标准主要有HS1996标准、HS2002标准、HS2007标准和HS2012标准,作者先将HS1996标准和HS2012调整为2002标准,然后再调整为HS2007标准。,然后将其与中国海关数据HS6位码进行合并。此外,本文对1998年至2013年中国工业企业数据与中国海关数据库进行合并⑫中国工业企业数据与中国海关数据的匹配过程中,作者先使用企业名称进行匹配,再使用电话号码后7位对没顺利匹配的样本进行匹配。。

四、贸易政策不确定生产率效应的实证检验

(一)基础回归分析

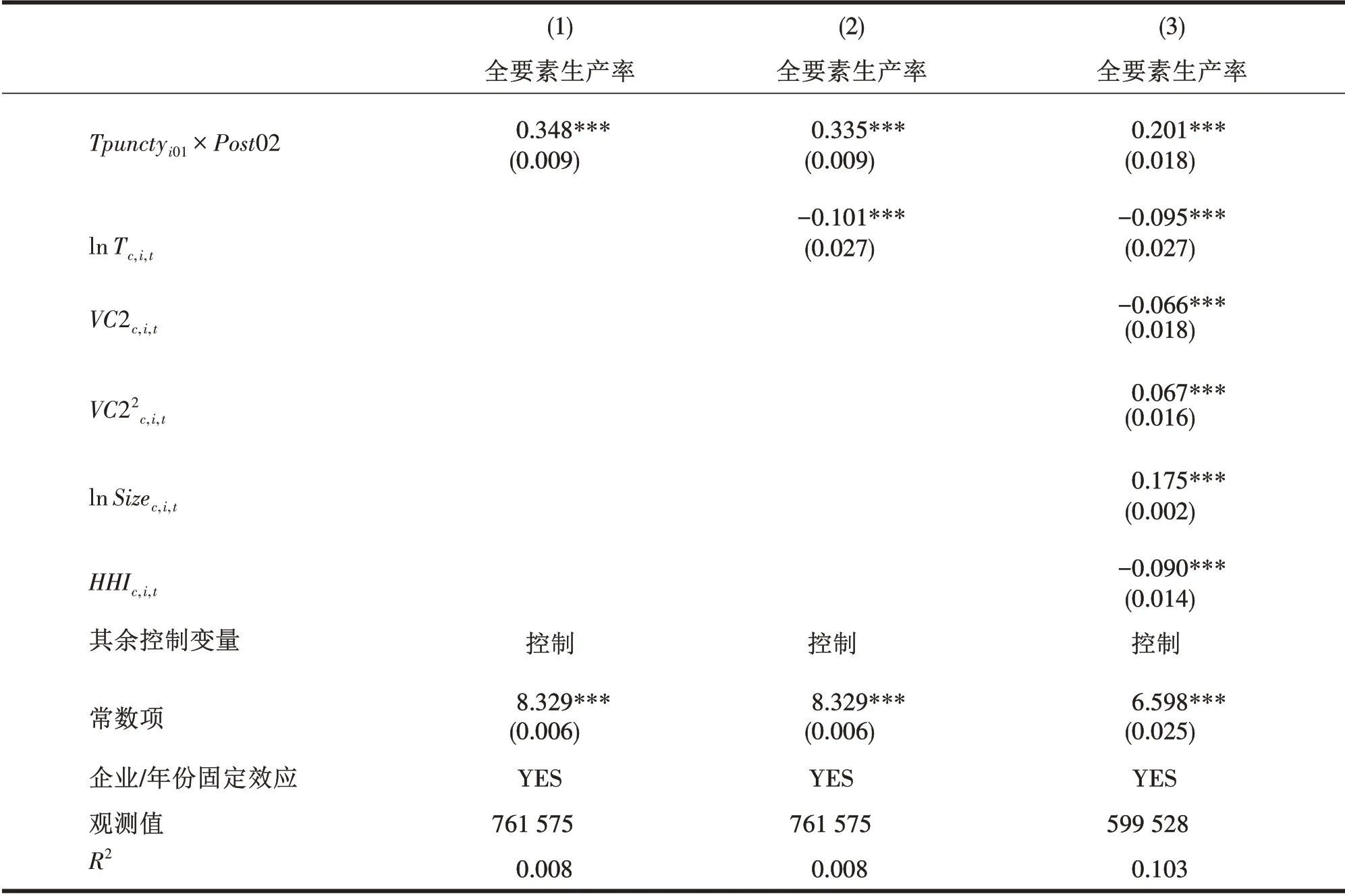

根据方程(13)实证模型得出的实证结果如表1所示,第(1)列交叉项回归系数为显著为正,这验证了在加入WTO之后,相较于行业内关税差异较小的出口企业,行业内关税差异较大的企业的全要素生产率提升的幅度更大,这也与本文研究假说H1相一致。究其原因可能是贸易政策不确定性的降低不仅可以缩短出口产品的决策时滞,还释放出目标市场处于低风险的信号,进而促进企业生产率提升活动的开展⑬Sala D.,Schröder P.,Yalcin E.,“Market Access Through Bound Tariffs”,Scottish Journal of Political Economy,Vol.57,No.3,2010,pp.272-289.。第(2)列在实际关税(lnTc,i,t)回归系数显著为负,关税的降低有利于企业生产率的提高①佟家栋,李胜旗:《贸易政策不确定性对出口企业产品创新的影响研究》,《国际贸易问题》2015第6期,第25-32页。。第(3)列的实证结果显示GVC嵌入度的回归系数显著为负②这里分别使用前文列出的GVC嵌入度的两种计算方法,第一种方法与第二种方法的实证结果并无明显差异,故以第二种计算方法为例进行解释说明。,但GVC嵌入度二次项的回归系数显著为正,揭示了短期GVC嵌入度对抑制全要素生产率的影响呈现先抑制后促进的关系,虽然这与Biesebroeck及吕越等的研究结果并不一致③Biesebroeck J.,“Exporting Raises Productivity in Sub-Saharan African Manufacturing Firms”,Journal of International Economics,Vol.67,2005,pp.373-391.④吕越,陈帅,盛斌:《嵌入全球价值链会导致中国制造的“低端锁定”吗?》,管理世界2018第8期,第11-29页。,但其研究并没有区分短期和长期的不同情形。

表1 贸易政策不确定性生产率效应的基础回归

其他控制变量来看,产业集中度(HHIc,i,t)回归系数显著为负,表明市场垄断水平越低,出口企业越容易产生良性的“竞争效应”,揭示了“多样化经济”而非“专业化经济”对出口企业生产率水平提升的贡献更大,“专业化经济”有可能会抑制出口企业生产率的提升。究其原因可能是“专业化经济”更适用于经济相对落后的地区,随着中国改革开放的发展,中国已经进入高质量发展阶段,“多样化经济”更能促进高质量发展阶段下出口企业的生产率。劳动力水平(lnHuman)回归结果不符合预期,可能的原因是随着中国改革开放释放的劳动力红利逐渐消失,劳动力水平不仅不能促进生产率的提升,较高的生产成本反而会抑制企业生产率。流动比率(Current)的回归系数显著为负,可能的原因是企业流动比率过高导致企业过于保守,而缺乏提升企业生产率的动力,其余解释变量均符合预期。

(二)DID设定的有效性及稳健性检验

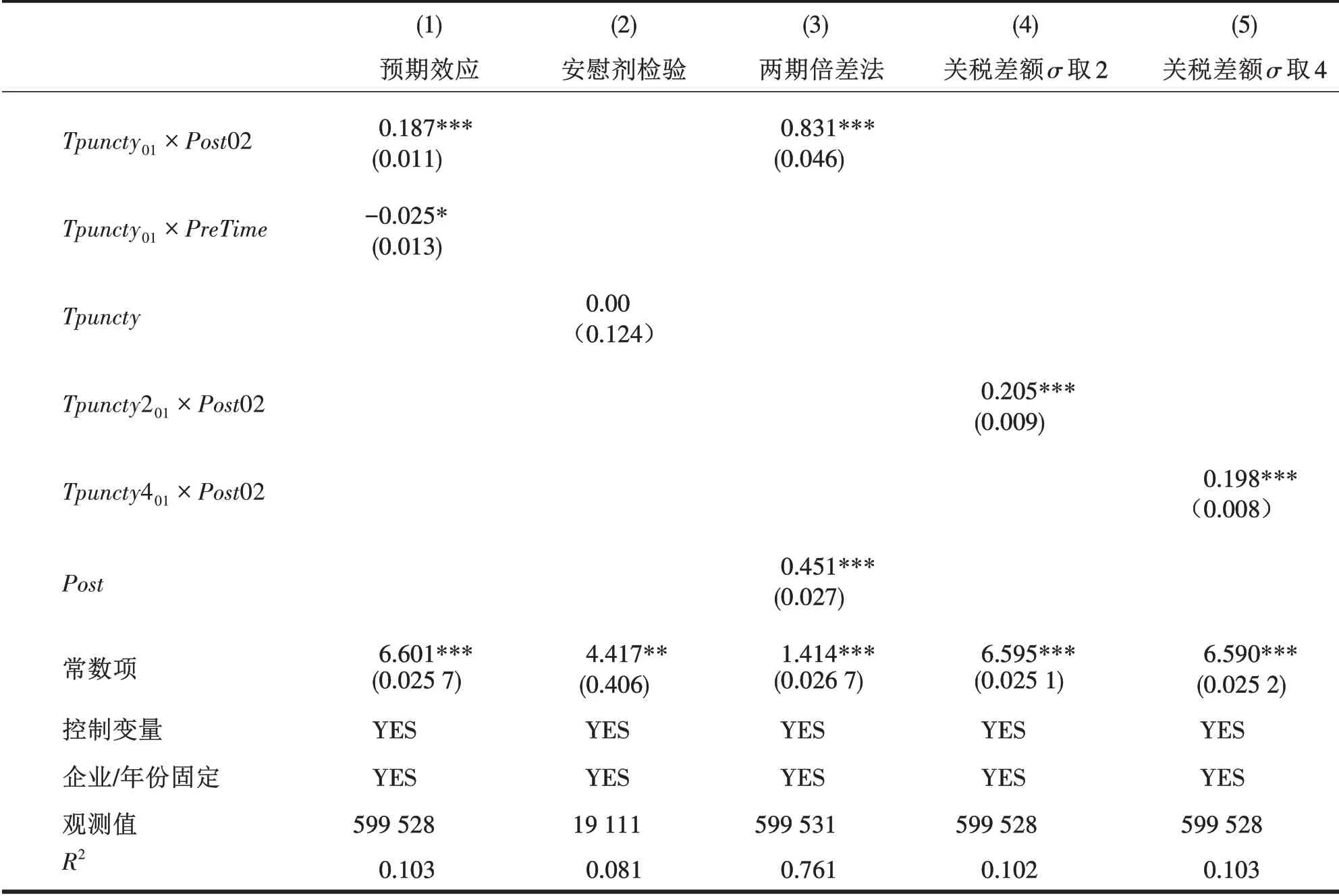

1.同趋势假设

为证明中国加入WTO这一事件是外生的,我们先引入2001年即加入WTO前一年的时间哑变量,然后对其与Tpuncty01形成的交叉项进行检验,检验结果并不显著,这就说明中国加入WTO这一事件是外生的。

2.安慰剂检验

为保证倍差法的真实性,我们选取2002年前的出口企业样本进行安慰剂检验,Tpuncty的实证参数并不显著,这就证实2002年之前的企业生产率并不受到降低贸易政策不确定性的影响,这就证实本文的实证检验是真实有效的。

3.两期倍差法

本文将总样本以实际政策冲击发生年份2002年为界划分为2000~2001年和2002~2013年两个阶段,进一步采用两期倍差法进行稳健性测试①Bertrand M.,Duflo E.,Mullainathan S.,“How Much Should We Trust Differences-In-Differences Estimates”,The Quarterly Journal of Economics,Vol.119,No.1,2004,pp.249-275.,如表2第(1)列所示,估计结果是稳健的。

4.关税差额的其他度量方法

首先,若令σ为2构造行业关税差异(记为Tpuncty201)。表2第(4)列报告了利用不同的关税差异的检验结果,交互项显著为正,再次证实降低贸易政策不确定确实能促进出口企业生产率。进一步地,我们令σ为4测算行业层面关税差额,从表2第(5)列看到,交叉项为正且显著,这就证实实证结果不会因σ的取值不同而发生变化,实证结论比较稳健。

表2 DID设定的有效性及稳健性检验

(三)异质性检验

为考察出口企业类型异质性造成的生产率效应差异②为保持实证结果的稳健性,作者分别选取出口额与产品销售收入比值大于或等于50%和比值大于或等于40%的出口企业为出口依赖型企业,出口额与产品销售收入比值小于50%和比值小于40%的出口企业为内销依赖型企业,实证结果与选取比值60%基本无差异。作者还将出口产品种类少于20种(含)的视为出口单一企业,出口产品种类大于或等于20种的视为出口多产品企业,实证结果与选取10种产品进行分类基本无差异。,本文按照国家统计局统计类别将国有控股和集体控股企业划分为国有出口企业,其余类别均划分为非国有出口企业;将出口额与产品销售收入比值大于或等于60%的出口企业定义为出口依赖型企业,出口额与产品销售收入比值小于60%的出口企业定义为内销依赖型企业;将出口产品种类少于10种(含)的视为出口单一企业,出口产品种类大于或等于10种的视为出口多产品企业。由此,本文将全部样本分为国有出口企业、内销依赖型企业、单一产品出口企业以及非国有出口企业、出口依赖型企业和多产品出口企业,实证结果如表3所示。

表3 异质性检验—不同企业类型

降低贸易政策不确定性会对国有和非国有出口企业的生产率产生显著的促进效应,但其对国有出口企业的生产率产生的促进效应更大。降低贸易政策不确定性对出口依赖型企业生产率的促进效应显著大于其对内销依赖型企业生产率的促进效应。从单一产品出口企业和多产品出口企业来看,降低贸易政策不确定性对多产品出口企业生产率产生的促进作用大于其对单一产品出口企业的生产率产生的促进作用,即贸易政策不确定性的下降会增加产品贸易价值和产品广泛边际,但可能会增加密集边际,所以降低贸易政策不确定性对单一产品出口企业生产率的促进效应小于其对多产品出口企业生产率促进效应。由此,本文假说H2得证,即相较于非国有出口、非出口依赖型和单一产品出口企业,降低贸易政策不确定性对国有出口、出口依赖型和多产品出口企业生产率的正向影响更大。

五、基于GVC嵌入度和融资约束影响渠道的进一步研究

降低贸易政策不确定性不仅能够提高出口企业在国际市场上的信誉水平,而获得更多的GVC嵌入度提升的机会;在降低贸易政策不确定性的环境下,不同出口企业可以根据自身优势制定合作出口策略,提升出口的配置效率①Feng L.,Li Z.,Swenson L.,“Trade Policy Uncertainty and Exports:Evidence from China's WTO Accession”,Journal of International Economics,Vol.106,2017,pp.20-36.,进而增强出口企业GVC嵌入度。而GVC嵌入度的增强可通过溢出效应、竞争效应和吸收效应作用于企业生产率。此外,融资约束作为影响渠道来看,降低贸易政策不确定性,为出口企业对外传达“值得信赖”的信号,有利于出口企业从金融机构、政府机构和商业合作伙伴多个渠道获得资金融通,从而降低企业面临融资约束程度。我们推测降低贸易政策不确定性对企业生产率的影响也可能通过增强GVC嵌入度途径及降低企业面临融资约束程度的途径来实现。因此,建立实证模型如下:

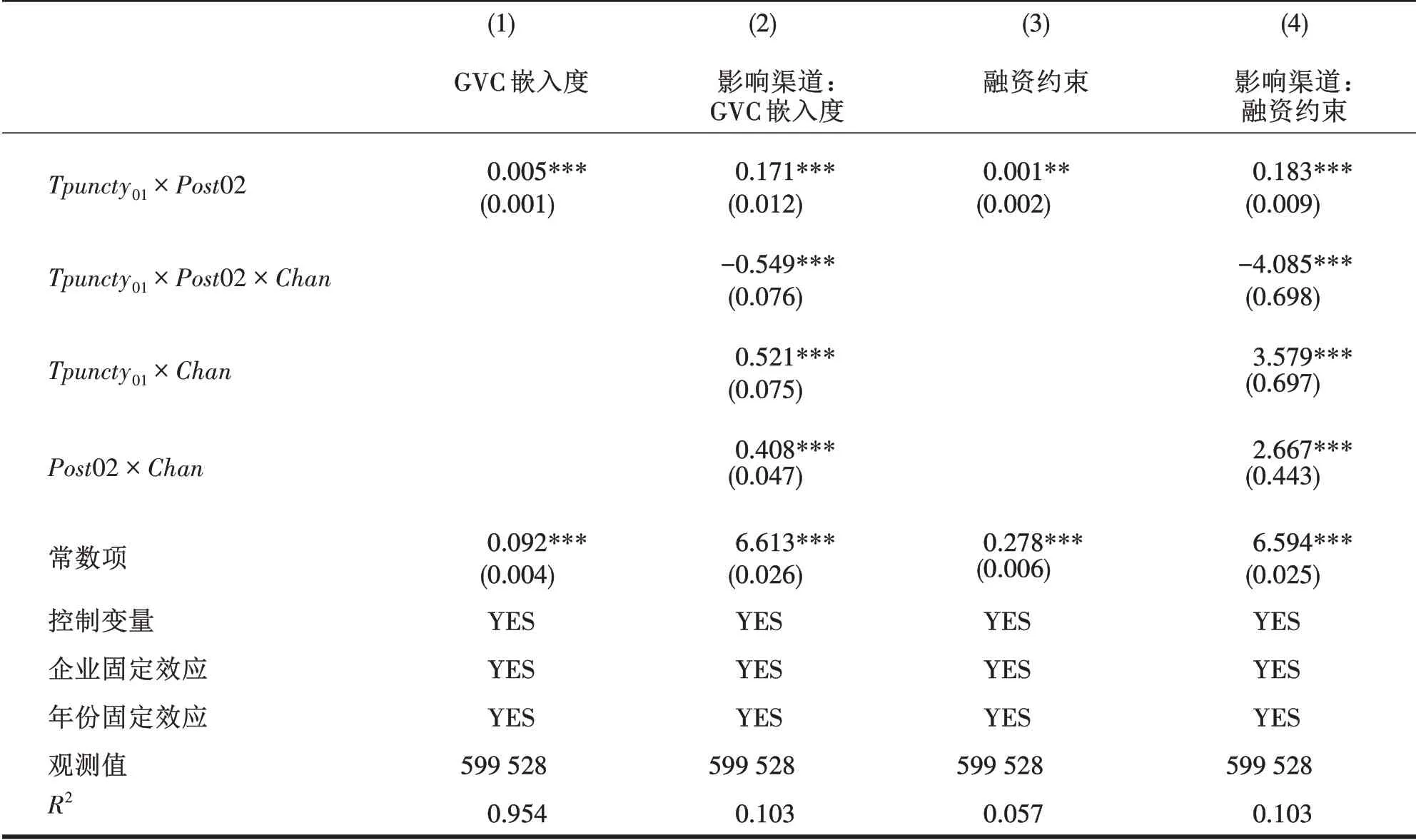

其中,Chanc,i,t为渠道变量。方程(10)的估计结果如表4中(1)所示,贸易政策不确定性与政策实施虚拟变量的交互项(Tpuncty01×Post02)显著为正,说明中国加入WTO事件发生后,相较于行业内关税差异较小的出口企业,行业内关税差异较大的企业的全要素生产率提升的幅度更大,即降低贸易政策不确定性对企业GVC嵌入度产生了显著的促进作用。为检验GVC嵌入度是否是渠道变量,我们引入实证模型如下:

观察表4中的实证结果,三重交互项显著为正,这就证实本文研究假说H3,即降低贸易政策不确定性通过增强GVC嵌入度促进了企业生产率的提升。引入三重交互项之后,交互项(Tpuncty01×Post02)系数值和聚类稳健标准误均小于基准回归结果,这就说明GVC嵌入度确实是降低贸易政策不确定性影响企业生产率的渠道。究其原因可能是GVC嵌入度的增强通过溢出效应、竞争效应和吸收效应共同作用于企业生产率的提升。尽管在中国情景下,短期内增强GVC嵌入度可能会抑制生产率的提升①吕越,陈帅,盛斌:《嵌入全球价值链会导致中国制造的“低端锁定”吗?》,《管理世界》2018年第8期,第11-29页。,但在长期中,GVC嵌入度确实能对出口企业生产率产生促进效应。这也符合中国目前虽然处于全球价值链“低端锁定”的困境,但依然坚持“实行高水平对外开放,促进外贸外资稳中提质”②资料来源于2021年《政府工作报告》。,积极参与全球价值链分工。

表4 GVC嵌入度和融资约束作为影响渠道的实证结果

若将渠道变量(Chanc,i,t)替换为融资约束,实证结果均符合预期。同理,本文假说H4得证。这也为政府制定“进一步解决出口企业融资难题”策略以实现“高水平对外开放”提供理论支撑。

六、结论及政策启示

结合本文的理论分析部分,构建适用于本研究主题的贸易政策不确定性生产率效应模型。研究结论可总结如下:

第一,降低贸易政策不确定性会促进出口企业生产率的提升。第二,降低贸易政策不确定性对国有出口企业、出口依赖型企业和多产品出口企业生产率的贡献更大。第三,GVC嵌入度和融资约束在降低贸易政策不确定性提升出口企业生产率之间起到了渠道传导作用。

鉴于得出的以上结论,本文给出衍生政策启示如下:

首先,根据本文验证的假说H1,即降低贸易政策不确定性会促进出口企业生产率的提升。因此,为提升出口企业的生产率水平,政府需继续推进中国与其他国家(地区)的区域贸易协定签订进程,降低双边或者多边贸易政策不确定性。虽然中国已经与17个国家(地区)签署了贸易协定,但这远不足以应对中国出口企业面临的国际市场上的贸易政策不确定性冲击。

其次,面对贸易政策不确定性风险,中国出口企业若要提升自身生产率水平,那么其更应该积极参与GVC嵌入分工,积极适应当前风云变化的国际贸易环境。究其原因是降低贸易政策不确定性通过增强GVC嵌入度的途径来提升出口企业生产率。根据本文实证结论,GVC嵌入度较低时会抑制出口企业生产率,相反,较高的GVC嵌入度会促进出口企业生产率。因此,政府部分应根据出口企业GVC嵌入度制定相应的奖惩机制。

再次,针对不同企业类型出口制造业产品的企业实施差异化管理。依据本文证实的研究假说H2,即相较于国有出口企业、非出口依赖型企业和单一产品出口企业,降低贸易政策不确定性对非国有出口企业、出口依赖型企业和多出口产品企业生产率的正向影响更大。因此,政府部门应采取税收优惠措施激励国有出口企业、内销依赖型出口企业和纯一般贸易企业扩大出口,这些出口企业生产率受到贸易政策不确定性的抑制较小,或者说这些企业面临的国际市场不确定性风险较小。增加对国有企业、出口依赖型企业和纯加工贸易企业产品出口的监管,以减少其面临贸易政策不确定性时发生的损失。

猜你喜欢

法律方法(2022年2期)2022-10-20

决策(2022年7期)2022-08-04

国际商业技术(2022年4期)2022-04-21

北京航空航天大学学报(2020年10期)2020-11-14

大飞机(2020年11期)2020-01-07

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

时代英语·高一(2019年1期)2019-03-13

海峡姐妹(2018年5期)2018-05-14