数字经济视域下职业院校财会人才培养模式改革研究

2021-12-07 13:53周瑢李小金

职业教育研究 2021年11期

周瑢 李小金

摘要:信息技术加速推动数字经济发展,行业企业将大量需求符合新时代发展的数智化财会人才,但职业院校培养的财会专业毕业生很少达到数智化财会人才招聘的需求,这一现象形成了职业人才的供需错位。文章从财会专业群现有人才培养模式改革的角度进行探讨,具体从人才培养目标重新定位、搭建新型人才培养模式和体系、重构实践教学体系、“三位一体”提升教师数字化应用能力、与数字化企业深化产教融合等五个方面展开探究。

关键词:数字经济;职业院校;人才培养模式;数智化财会人才

中图分类号:G718 文献标识码:A 文章编号:1672-5727(2021)11-0047-05

一、引言

2021年“十四五”规划明确了数字经济未来重点发展的产业有云计算、大数据、物联网、“互联网+”、区块链、人工智能AI、虚拟现实VR和增强现实AR(以下简称“大智移云物”),建设数字中国的号角已经吹响[1] 。“大智移云物”技术将继续深入全面赋能传统产业,越来越多的企业进入数字建设队伍,抢占数字经济发展机遇与红利,企业的数字化变革在财务领域体现为信息化、自动化、数字化和智能化的融合[2]。

“大智移云物”技术对企业财务的工作流程、组织、信息系统乃至财务的整体运作模式产生了巨大的冲击,财务开始从“点—线—面”变革。财务变革的“点”是财务机器人(财务流程节点上的自动化应用);财务变革的“线”是财务共享服务(财务流程的重构与优化);财务变革的“面”是财务转型(财务整体的转型再造)。财务标准化、流程化的工作通过“点—线—面”变革完成财务数字化和智能化(以下简称“数智化”)转型。企业财务数智化转型中出现一些新的职业场景和模式,主要表现在以下几方面:一是设备的互联互通,能够实现供应商、银行、合同管理等业务系统与财务信息系统之间的无缝衔接,财务信息的传递与共享通过网络实现,纸质凭证被替代;二是数据的产生、传递、匹配、校验过程无需任何人工操作,全面实现无人值守自助报销,自动化票据采集、数据录入、凭证账簿生成、税务申报等,极大节约人力,提高工作效率;三是从交易数据采集、财务处理到数据分析,流程自动化程度较高,应用了如商旅系统、供应商协同平台、增值税进项发票管理系统、增值税销项开票系统、合同管理系统、电子报账系统、电子影像系统、电子档案系统、资金管理系统、银企互联等信息系统;四是财务报表分析智能化,对企业经营和财务状况进行全面分析诊断,自动生成实时性、可视化报告[3]。

虽然企业财会人才天天跟数字和数据打交道,但现有的财会人才较少具备数智化转型的能力结构(财务核算能力10%、业财服务45%和决策分析能力45%)。因为数智化财务涉及的领域主要是财务云、共享服务中心及管理会计,而现有财会人才的能力结构(80%财务核算能力、业财服务15%和决策分析能力5%)达不到新职业场景和模式的需求。这一现象具体在职业市场的表现是传统财会人才过剩、数智化财会人才匮缺。为缓解这些问题,教育部在2021年4月印发了《职业教育专业目录(2021年版)》(以下简称新版《目录》),其中将会计专业更名为大数据与会计专业,将财务管理专业更名为大数据与财务管理专业,将投资与理财专业更名为财富管理专业。这些变化表明,教育部门要求职业院校专业人才培养目标需要符合数字经济时代发展的新业态需求。当然,仅仅依靠教育部门的政策还远远不能实现数智化财会人才的培养,更需要职业院校参与和校企协同育人。

二、职业院校财会人才培养模式存在的问题

(一)职业院校财会人才培养模式难以输送数智化财会人才

因现代企业急需能够利用财务数据进行财务分析并提出财务决策的数智化财会人才,所以职业院校财会人才培养的着力点需在熟练掌握大数据应用管理的新技术与技能,具体包括培养学生熟悉网络云端职业新情景、平台化的管理方式和大数据管理并能应用到财会职业职场新情景中。目前,职业院校财会专业群普遍输送的是传统财会人才,现有人才培养模式相对老旧,跟不上时代和经济发展的步伐;人才培养的课程体系依然集中在基础核算,如会计基础核算、会计工厂、翻打传票和单机版ERP等财务信息系统等,学生在校期间难以接触先进的云平台和新技术,虽然部分院校在课程设置上新增大数据和云平台元素,如开设财务大数据分析、财务共享服务等新课程,但从教学效果可以看出,没有将学生培养成掌握大数据应用、懂管理和辅助决策的数智化财会人才。

(二)职业院校财会人才培养模式改革缓慢

部分职业院校财会专业受到“大智移云物”技术和财务智能产品的冲击,意识到需要进行人才培养模式的变革,但因财会专业群人才培养模式改革是一场复杂的系统工程而进度缓慢。财会专业群人才培养模式涉及人才培养目标、专业课程设置及教师教学匹配。专业人才培养目标的确定应从企业需求、学生层次、办学特色等方面着手综合调研。职业院校首先需要搞清楚目前大多数企业到底需要什么样的财会人才,并且在充分调研论证的基础上确定职业院校学生的培养目标和就业岗位,再通过对财会岗位要求的素养和能力进行分解,指导理论与实践课程的开设方式、课程内容、课时比例、教学大纲、教学模式与手段等具体培养计划的实施。从专业人才培养目标到教学实施有一系列的改革内容,需要大量的时间、人力、物力和财力。由于各方面的困难和阻力,使得财会专业群人才培养模式改革缓慢。

(三)数智化财会人才培养需要的硬件设备不足

数智化财会人才的培养需要以财务云或共享服务中心等财务智能产品为实训平台,而财务智能平台由第三方教育公司技术垄断,职业院校想引入财务智能平台需要花费不少的资金。层出不穷的各类财务智能平台不仅需要投入大量的建设和维护资金,而且更新换代快。除此之外,淘汰实训老旧设备增加新设备或者建立新型实训室需要較长的时间和流程。种种原因导致学生短时间内很难接触到最新的财务智能产品实训平台。

(四)财会专业教师数智化能力欠缺[4]

在大部分职业院校老教师占比较大,年长教师受到传统观念、知识水平、综合素质及认知能力等诸多因素的影响,教学上以理论案例讲解和辅助相应的财务会计软件及会计实训室实操相结合,这种教学模式对于基础差、底子薄的职业院校学生来说毫无吸引力。教师数智化技术和思维的欠缺直接影响了学生数字化思维和能力的培养。从教师教学成果来看,多数学生可以学会利用财务软件做账出报表,但水平依然停留在财务核算层次,不具备创新和创造能力,缺乏就业竞争力。

(五)缺乏深度校企合作

校企合作是学校与行业企业在合作基础上协同进行人才培养的一种模式[5]。职业院校培养出来的人才最终要走向社会和企业,因此,开展校企合作有利于培养社会企业需要的高质量人才。但在财会专业校企合作实际中存在一些问题:一是财务数据是企业重要的资产和机密,实习生短期难以接触到财务数据和财务工作,使得学生难以理论联系实际;二是政府对职业院校提供的校企合作经费有限,企业不愿意自行投入人、财、物力来配合学校开展校企合作或敷衍完成校企合作协议;三是职业院校寻找合作企业的种类有限且难以找到合适的优质企业,对合作育人过程难以控制。因此,校企合作流于形式且不够深入,没有实质性产出,难以达到校企协同育人的效果。

三、职业院校数智化财会人才培养模式改革路径

充分利用数字经济时代的发展契机,培育数智化财会人才,提高财会人才的数字应用能力,是职业院校财会专业群人才培养的重要目标。“大智移云物”技术使得职业院校财会专业群实践教学的实境模拟、实践练习、角色扮演和仿真业务成为现实,为学生校内岗位实习提供了有力的技术支撑,有利于提高职业院校学生的数字应用能力。通过“大智移云物”技术改革传统的人才培养模式,为职业院校财会专业群数智化财会人才培养提供了一种有效路径。

(一)重新确立培养适应数字经济时代的人才培养目标[6]

财会专业群教师通过走访不同类型的企业,或进行企业财会人才需求问卷调查,收集各企业的财会类人才需求,并对人才需求数据进行统计分析。走访和调查结果显示,数字经济时代的企业普遍通过信息系统或电算化进行财务管理,先进的企业纷纷通过引进财务机器人、财务共享中心等开始财务数字化转型。大数据、移动互联网、人工智能、 云计算、物联网等信息技术助力财务信息化、自动化、数字化和智能化[7]。数字经济使数据成为企业的重要资产,也给与数据打交道的财务人员带来了前所未有的机遇。财务人员如何更快更好地采集数据、加工数据和分析数据,实现财务数字化转型,以更好地助力企业运营,是职业院校财会专业群面临的课题。

从数字经济时代发展和财务转型下的人才能力需求倒推出职业院校财会专业群人才培养总目标, 该总目标为:立足高校所在地培养数智化财经人才。因职业院校的重要使命是进行专才教育和培养专业人才,所以,在专业人才培养总目标的基础上,还需要根据服务企业的类型、行业和具体岗位及学生出口方向(就业、创业、升学及其他)分岗分层分类细化人才培养目标。人才培养目标细分化和清晰化有利于职业院校学生有针对性地进行专业学习。

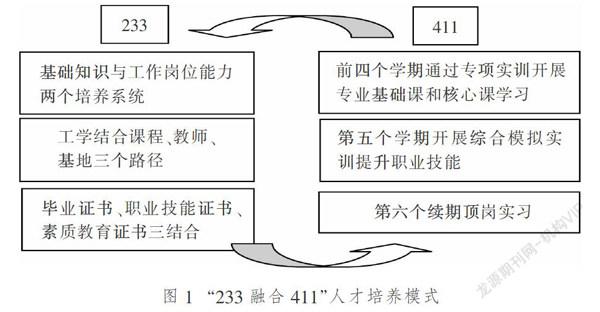

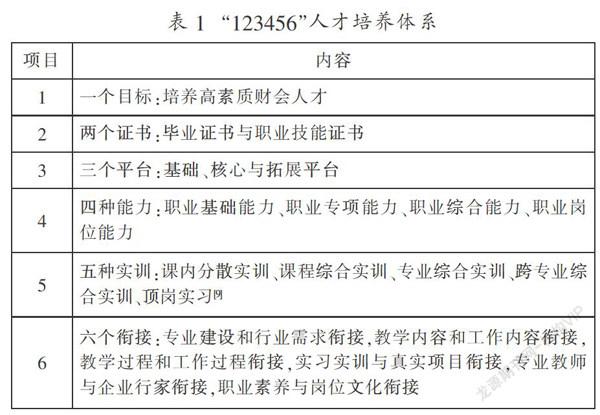

(二)搭建“233融合411”人才培养模式和“123456”人才培养体系

职业院校的学制一般是三年,学生毕业时需要满足一定的毕业要求。在三年时间内通过什么样的人才培养模式和体系能够使学生顺利实现专业人才培养目标和毕业要求?本文提出搭建“233融合411”人才培养模式(见图1)和“123456”人才培养体系(见表1),具体是指将2个培养系统(理论基础知识与工作岗位能力)、3个路径(“工学结合”课程、“双师型”教师、基地)、3个结合(毕业证书、职业技能证书与素质教育证书)融合到前四个学期(专业理论与技能课程、4大实训)、第五个学期(1个综合实训或项目班)、第六个学期(1个顶岗实习);人才培养体系为1个核心目标(培养数智化财经人才)、2个证书(毕业证书、职业技能证书)、3个平台(通识教育、专业技能、实践教学)、4种能力(职业基础能力、职业专项能力、职业综合能力、岗位胜任能力)、5种实训(课程分散实训、课程综合实训、专业综合实训、跨专业综合实训、顶岗实习)[8]、6个衔接(专业建设与行业需求衔接 、教学内容与工作内容衔接、教学过程与工作过程衔接、实习实训与真实项目衔接、专业教师与企业行家衔接、职业素养与岗位文化衔接)。

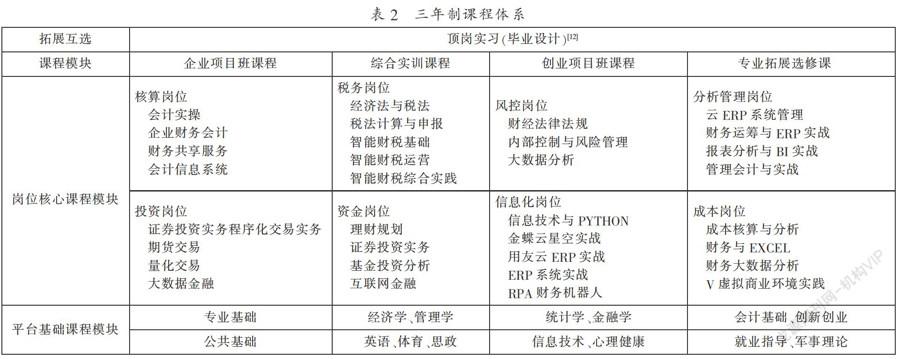

(三)根据企业岗位能力需求更新现有实践教学体系[10]和课程内容

“233融合411”人才培养模式和“123456”人才培养体系的落地,聚焦在匹配的课程教学体系上。现有课程教学体系的主流是公共课、专业基础课、专业核心课和专业拓展课,但针对新时代下不同类型企业、行业和细分的财会职业岗位,现有的课程及实践教学体系显得不够精准[11]。为更好实现分岗、分层、分类精准育人,可将专业群课程体系调整为平台基础模块/通识平台(包括公共基础课和专业基础课)、岗位核心模块(根据细分的财会职业岗位和四种能力设置课程模块,各课程模块融合六个衔接和五种实训)和拓展互选模块(项目班/创业孵化/专业拓展选修),一种详细的三年制课程体系可行搭建路径如表2所示。专业教师每年需根据经济发展实际变化更新调整部分课程内容和淘汰不合时宜的内容。专业群课程内容建设是改革的重中之重,建设优质课程可直接助力数智化财会人才的培养。

(四)“三位一体”加大教师数字化应用能力培训

数字经济时代迫切需要数智化财会人才,更需要具备数字化能力和思维的教师。因为只有教师具备信息技术运用能力和思维,才能通过课堂教学渗透数字化思维和能力给学生,所以首先要加大对教师数字化能力的培训。学校层面,可通过制定教师培训相关政策和给予培训经费支持等方式鼓励教师参加培训,或依托教师发展中心组织专业教师数字化提升培训;二级学院层面,根据学校相关政策多组织专业教师去大中型优秀企业或兄弟院校参观学习;专业层面,多组织会议探讨数字化教学。构建“學校—学院—专业”三位一体的培训、学习、探讨体系,合力提升教师的数字化应用能力。

(五)寻找数字化企业深化产教融合

企业财会领域的变革和实践快于职业院校人才培养模式的变革,所以,依靠产教融合[13]、校企协同育人是快速培养数智化财会人才行之有效的路径。但产教融合、校企协同育人在实践中常存在浮于表面、企业动力不足、经费困难等问题,所以导致产教融合不能发挥其真正的价值。深化产教融合,需要避免以往存在的问题,压实校企协同育人,具体深化路径是针对数字时代数智化财会人才的培养需要寻找数字化企业,因为数字化企业具有丰富的真实的各类项目资源可用于教学,教师基于真实项目和工作任务驱动教学,学生在职业情景中“做中学”。这将促进教师教学能力提升和学生高质量就业。

参考文献:

[1]阳镇,陈劲.数智化时代下企业社会责任的创新与治理[J].上海财经大学学报,2020(6):33-51.

[2]贾婧,张琪.数字经济时代财会实务变革与研究方向——中国商业会计学会2020年学术年会观点综述 [J].会计之友,2021(12):159-161.

[3]李小金.财务智能化背景下职业会计专业教学改革探讨[J].柳州职业技术学院学报,2019(8):69-72.

[4]杨亚柳,宁青青,刘红军.互联网+时代下地方本科院校会计教学改革探析[J].吉林农业科技学院学报,2018(4):105-107.

[5]徐霄.“大智移云”时代背景下职业院校财会教学改革研究[J].财会研究,2019(16):40-41.

[6]张首楠.社会需求视角下的高职会计专业人才培养目标研究[J].财会通讯,2012(1):44-46.

[7]黄正涌,彭雪明.大数据时代下开放教育会计专业人才培养模式创新[J].科技经济导刊,2020(25):128-129.

[8]黄弢.中高职会计专业人才培养目标的比较研究[J].职业教育研究,2013(3):10-11.

[9]王明轩.浅谈高职会计专业人才培养目标的定位[J].中国管理信息化,2011(17):119-120.

[10]钟媛.1+X财务数智化视野下的会计实践教学改革探究[J].科技经济市场,2020(11):109-110.

[11]叶芳.应用型本科院校管理会计教学改革探析[J].吉林农业科技学院学报,2019(28):94-96.

[12]李莉.浅议高职会计专业人才培养目标的确定[J].教育教学论壇,2012(33):58-59.

[13]蒋亚琴.新商业背景下高职会计专业群产教融合人才培养探究[J].职教通讯,2021(4):54-59.

(责任编辑:杨在良)

Research on Talent Training Mode Reform of Accounting Vocational Education

from the Perspective of Digital Economy

ZHOU Rong, LI Xiao-jin

(Guangdong Polytechnic of Science and Technology, Zhuhai Guangdong 519090, China)

Abstract: Because the information technology accelerates the development of digital economy, the industry and the enterprises will demand a large number of digitalized and intellectualized financial talents in line with the development of the new era. The demand for digitalized and intellectualized financial talents in modern enterprises is large and the salary is high, but few accounting graduates trained by colleges and universities meet the demand for digitalized and intellectualized financial talents. Many accounting graduates compete fiercely for increasingly scarce traditional positions and the salary is relatively low. This phenomenon forms the dislocation of supply and demand of vocational talents. In order to reduce the dislocation between supply and demand of accounting talents and cultivate digitalized and intellectualized financial talents in the era of digital economy, from the perspective of the reform of the existing talent training mode of the accounting maior group, this paper tries to discuss repositioning talent training objective, building a new talent training mode and system, reconstructing the practical teaching system, and improvting teachers' digital application ability by the trinity of college department and major and deepening the integration of industry and education.

Key words: digital economy; supply and demand dislocation; personnel training mode reform; financial talents of digital intelligence

作者简介:周瑢(1989—),女,硕士,广东省科技干部学院财会与金融学院助教,研究方向为财务管理与信息化;李小金(1980—),男,硕士,广东省科技干部学院财会与金融学院副教授,研究方向为供应链管理与融资。

基金项目:广东省教学改革研究与实践项目职业扩招专项“‘互联网+创新创业会计专业教学改革研究与实践”(项目编号:JGGZKZ2020046);广东科学技术职业学院科研项目“会计专业群人才培养转型升级研究与实践——基于财务智能化和教育信息化双背景”(项目编号:XJJS02001)

猜你喜欢

理财·市场版(2022年5期)2022-05-30

中国校外教育(上旬)(2017年13期)2017-09-14

现代管理科学(2017年3期)2017-03-03

西伯利亚研究(2016年5期)2016-12-23

中国市场(2016年37期)2016-11-12

中国市场(2016年36期)2016-10-19

考试周刊(2016年77期)2016-10-09

成才之路(2016年26期)2016-10-08

商(2016年25期)2016-07-29