我国资本产出效率问题初探

2021-12-06 12:06:30马爱琳陈晋昱

青海金融 2021年9期

■ 马爱琳 陈晋昱

(中国人民银行西宁中心支行 青海西宁 810001)

2000年以来,我国资本形成占GDP的比重也在不断变化着,发挥着带动经济发展的重要作用,党的十九届五中全会提出“以国内大循环为主体、国内国际双循环相互促进的新发展格局”要求,今后我国经济增长的重点是内需结构更为合理,以消费促投资,实现经济的可持续发展,进而实现由高速发展向高质量发展的转变,投资产出效率应当引起关注和思考。

一、文献综述

资本产出比是衡量经济发展水平的重要指标之一,塞缪尔森(1990)的研究提出并证明了在经济均衡增长的系统中,资本产出比是守恒的。索洛(1956)认为经济系统在一个稳定状态时,资本产出比是一个常量。托雷特(1969)的研究发现,资本产出比在短期内会保持稳定,但在长期中会有一个下降的趋势。

计算资本产出比方面,学者们选择用实际GDP和实际资本存量来计算。吴清峰和唐朱昌(2014)则提出可以用资本-产量比法和哈罗德-多马模型法来测算资本存量,以弥补永续盘存法的不足。郭文(2018)等人在对我国资本存量测算问题进行探究后认为,在实际应用中,相对效率几何递减模式在理论和运算方面较简便,且有实际经验的支持;可以选择固定资本形成总额和固定资本形成价格指数来表示投资流量和投资价格指数;重置率可选择常数或基于计量模型估计得出。就资本折旧率的选择,不同学者存在差异,在王小鲁、樊纲(2000)的研究中,选择的折旧率为5%。江三良和李攀(2016)结合他人的测算及中国经济快速发展的实际,认为资本更新趋于加快,选择了10.96%的折旧率。

在资本产出比及其他指标的比较分析方面,张军(2000)认为,改革开放以来,因资本的形成对经济增长的不敏感,我国的资本产出比与增长率之间存在着一个显著的负相关关系,中国经济增长率的持续下降是资本形成过快、投资收益出现持续恶化引起的。杜思正等人(2016)的研究发现改革开放以来以投资拉动经济增长的方式使得我国投资效率和资本产出能力都逐步降低。江三良等(2016)认为,从资本产出来看,经济增长率等于资本增长率加上单位资本产出增长,随着我国劳动力增长放慢,经济增长率取决于技术进步。纪敏(2020)认为我国的增量资本产出比在下降,如果想要维持同样的GDP增速,实际上对债务的需求是上升的。1本观点引自纪敏在《宏观论道:当前形势下的经济前瞻与资本市场展望”网络视频会议》上的演讲。

在投资与消费对经济发展的作用方面,吕江林等(2007)认为我国自加入WTO后至今,资本流入规模猛增,机遇与风险并存,完善市场机制尤为关键。马凯(2007)提出加快转变经济发展方式、扩大内需、优化产业结构是紧迫的任务。丁平(2009)的研究发现消费不足,仅靠资本与资源投入驱动和出口拉动的经济发展方式的弊端凸显。王宝滨(2014)认为国民经济结构中投资与消费失衡状况比较严重,为使经济可持续发展,应逐步改变政府主导的投资增长模式,提高投资质量和效益。龙文清(2021)的研究发现在经济发展的不同阶段,投资和消费所产生的推动作用并不是一成不变的。实现资源的优化配置,才能推动社会经济的可持续发展。

二、我国资本形成情况

(一)资本形成率水平较高

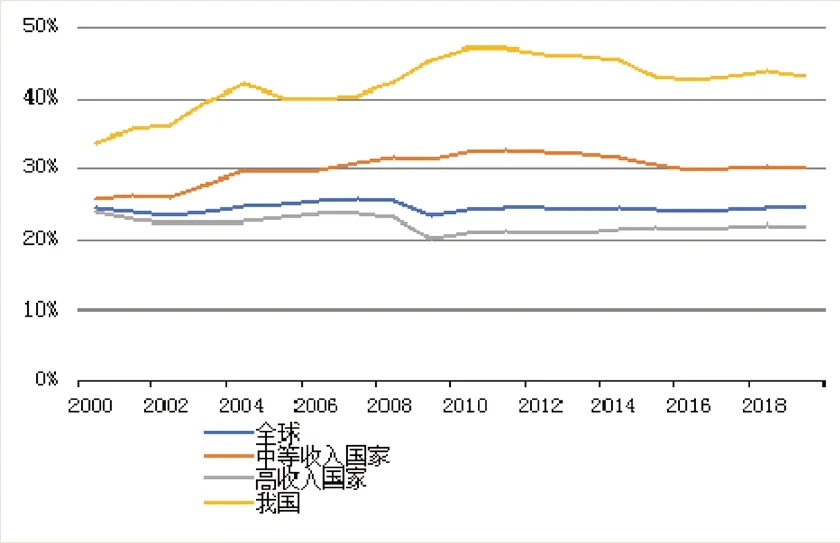

我国资本形成率在过去二十年提升了约10个百分点,从2000年的33.7%上升到2019年的43.1%。从全球来看,我国资本形成率水平位居前列。据世界银行测算全球平均资本形成率水平约为24.4%左右,我国较中等收入、高收入国家平均资本形成率水平分别高出12%、20%左右。固定资产投资带来的资本形成率水平过高,可能导致内需结构失衡、经济扭曲,经济结构尚有待进一步调整。长期来看,会出现投资回报过低的问题(见图1)。

图1 2000~2019年资本形成率水平的国际比较

(二)资本形成对GDP增长的贡献率

2000~2020年间,我国资本形成总额对GDP增长的贡献率经历了三个波峰时期,分别是2001~2003年、2009年和2020年。除特殊年份外,资本形成总额对GDP增长的拉动趋势与贡献率走势较为吻合(见图2)。进一步分析经济中的三大需求对经济增长的贡献情况可以发现:我国资本形成总额对GDP增长贡献率与最终消费支出对GDP增长贡献率的变化趋势大致相反,存在此消彼长的态势(见图3),货物和服务净出口的贡献率波动较大。

图2 2000~2020年资本形成总额对GDP增长的贡献率及拉动情况

图3 2000~2020年三大需求对GDP增长的贡献率及拉动情况

三、我国资本产出比情况

(一)数据选取

1.产出Yt。为确保不同年份GDP的可比性,需消除价格因素的影响,本文以2000年为基期,以国内生产总值指数对各年GDP进行调整计算得到相关数据。

2.资本存量Kt。对资本存量K的确定采取了国际上较通用的永续盘存法来估计样本期内固定资本形成存量,用公式可表示为:

其中:Kt表示第t年年末实际资本存量,It表示第t年名义投资额,Pt表示固定资本投资价格指数,δ表示资本的重置率,Kt-1表示上一年末实际资本存量。

(1)当年投资It。样本期内,固定资本总额占资本形成总额的比重超过了93%,因此选取国内生产总值支出法核算中的“固定资本形成总额”代表当年新增投资,消除价格因素影响后,计算得出不变价固定资本形成额。

(2)固定资产价格指数Pt。继续以2000为基期,对样本区间内固定资产投资价格指数进行调整后用于数值的计算。

(3)重置率δ。鉴于资本重置率的选取在学界未形成一致的观点,结合数据的可获得性及有关文献的经验,本文采用两种重置率。一方面,根据投入产出基本流量表,计算出固定资产的折旧率作为一定时期内重置率δ1t的替代,即不同的年份资产折旧率不同。另一方面,假定资本相对效率在各期呈几何递减模式,因此用固定资产综合折旧率来替代资本的重置率,且为常数δ2,即采用朱军、姚军(2017)估计的我国公共资本9.28%的年折旧率作为重置率。

(4)基期资本存量K0的估计。本文采用增长率法(稳态法),计算公式为K0=I0/(g+δ),其中g是样本期投资平均增长率,δ是资本折旧率,I0是基期的投资流量。

因数据可得性的限制,本文计算得出2000~2019年间真实投资的年平均增长率为2.39%,在分别采用折旧率δ1t、δ2的情况下,基期的资本存量分别为40.54万亿元、28万亿元。在确定了当年投资It、折旧率δ和基期固定资本形成存量后,利用永续盘存法逐年推算各年的资本存量。

(二)资本产出比

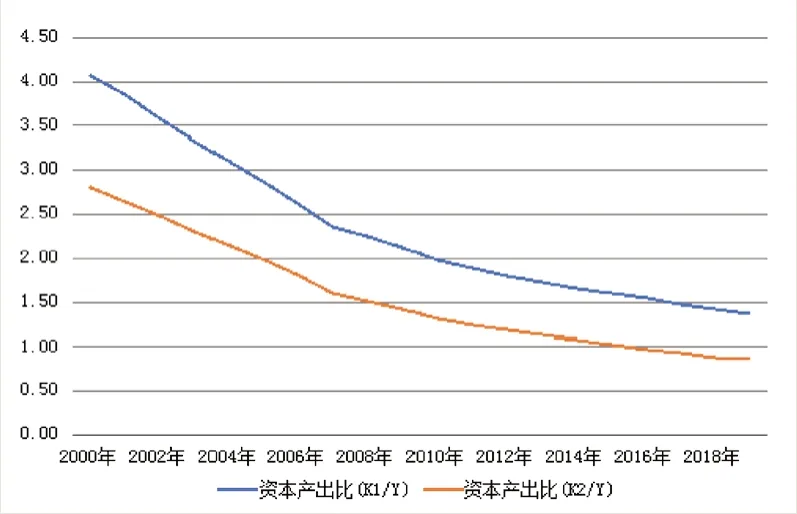

对我国资本产出情况的测算结果如表1所示。无论是选取哪种资本重置率的情况,近20年来,我国资本产出比均呈现下降的趋势,尤其在金融危机爆发前,下降幅度更为明显(图4),这就意味着随着经济的发展和技术的进步,单位产出需要的资本投入额在不断减少。但这一结果与以往学者们研究发现近年来资本产出比有所增加趋势的结论不同,可能有两方面原因:一是以固定资本形成额替代全社会资本形成额的方法,越来越不适用于我国经济从高速发展向高质量发展转变的国情,伴随着向数字社会、绿色发展的转型,通过对固定资本的大量投资未必能实现GDP增长;二是我国经济的快速发展离不开人口红利、高储蓄率、外部稳定的发展环境等多方面因素的影响,虽然资本形成对GDP增长有较大的贡献,但并不完全意味着资本投入的边际效用是递减的,可以通过流向产出效率相对更高行业的方式提升整体的资本产出效率水平。

图4 2000~2019年我国资本产出比变化情况

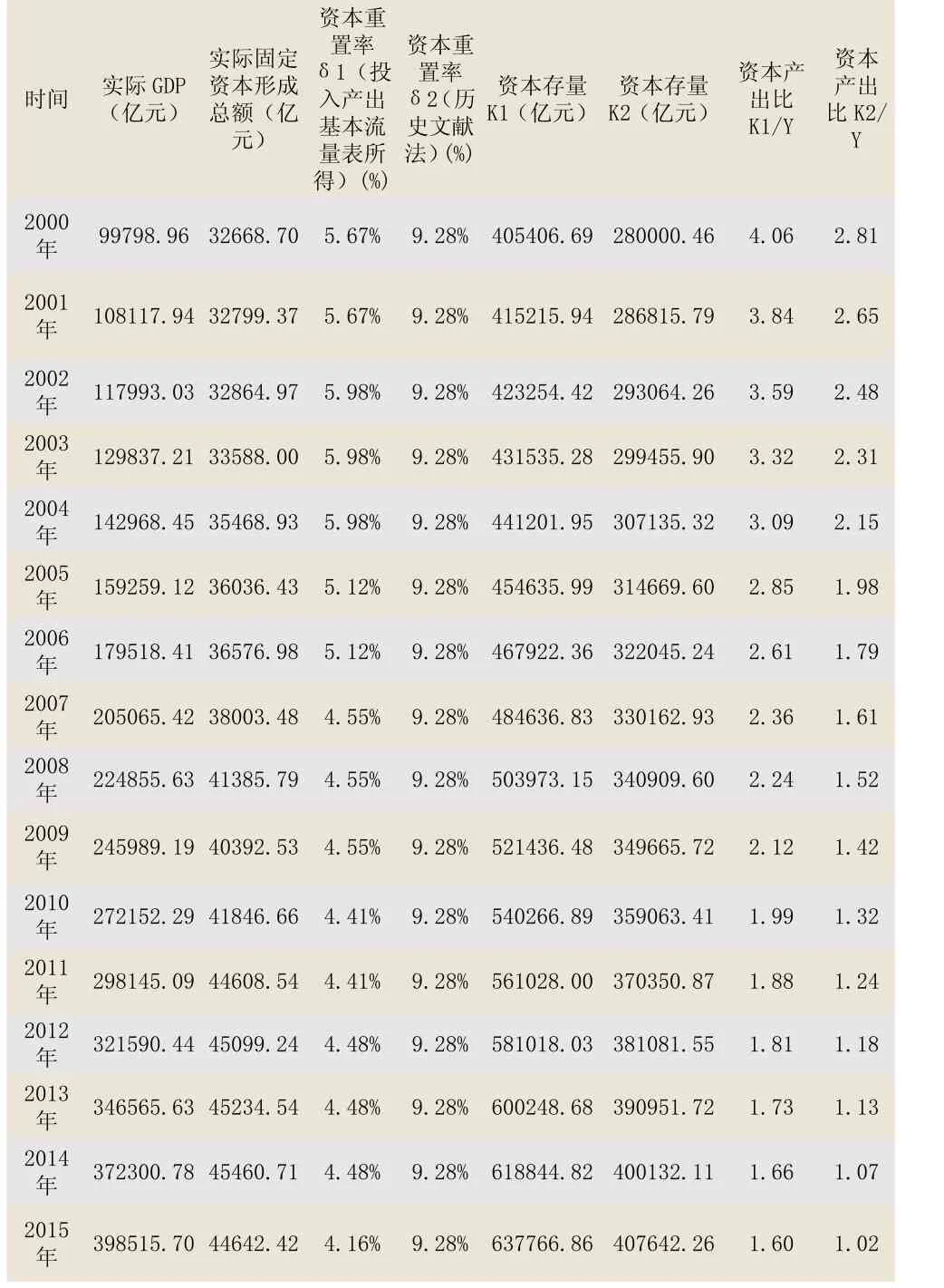

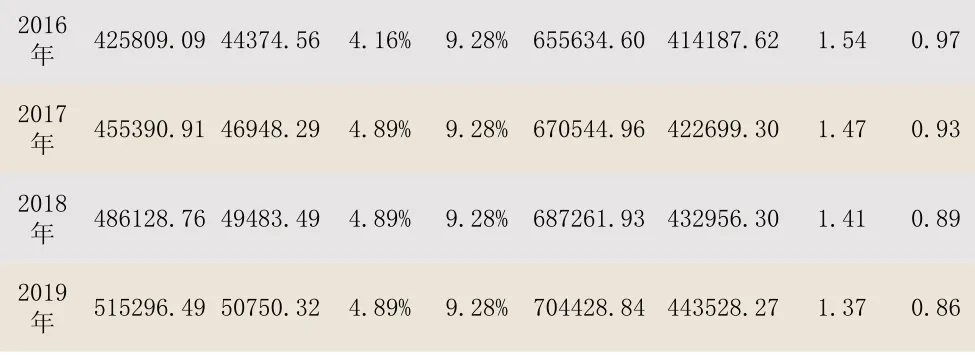

表1 2000~2019年间我国资本产出比

续表1 2000~2019年间我国资本产出比

(三)其他发现

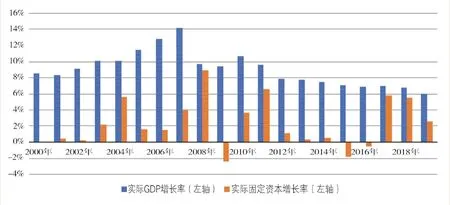

一是我国实际资本增长率低于实际经济增长率。社科院的一项研究表明,在资本产出相对稳定时期,资本增长率与经济增长率相差3%,资本产出相对不稳定期间会相差11%。本文对过去20年实际经济增长率与实际固定资本增长率进行了测算,发现2008年及2017~2018年二者的增长率较为接近,其余年份增长率差异较大,且样本期内实际固定资本增长率均低于实际经济增长率水平(见图5),这也印证了前文的结论,即资本产出的效率是在增加的。

图5 我国实际经济增长率与实际固定资本增长率情况

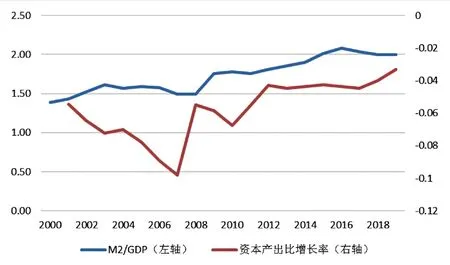

二是金融危机后,我国资本产出比与实际经济增速均呈下降趋势。通过对不同重置率假设下得出的各年资本产出比取算术平均值后,与实际GDP增长率对比发现,在我国经济高速发展时期,即经济增速不断提高的时期,资本产出比趋于下降;而2008年金融危机后,资本产出比与经济增速同向变化,降幅放缓(见图6),预计未来将维持在1左右的水平,这与国外学者在研究影响经济发展要素时的假设相似,即长期资本产出比将下降,且是一个固定值。

图6 我国实际经济增长率与实际固定资本增长率情况

三是经济增长率与资本产出比增长率呈负相关关系。我国经济增长速度与不同资本重置率下的资本产出增长率间的演变趋势,二者之间存在着较强的负相关关系,即2007年之前,我国经济有着较高的增长速度(下图左轴),但资本产出比增长率(下图右轴)呈下降态势,表明资本产出增长在逐年放缓;金融危机后我国经济增速放缓,资本产出比增长率呈上升趋势。

图7 我国经济增长率与资本产出比增长率走势图

四是货币产出比与资本产出比增长率之间有一定的正相关关系。2003~2007年,为防止经济增长过热,央行多次上调存款准备金率和利率致使货币投放水平降低,M2/GDP比值有一定程度的下降,资本产出比增长率降低。2008~2012年期间,央行下调存贷款基准利率、存款准备金率,取消对商业银行信贷规划的约束等方式使货币供应量激增50万亿元,M2/GDP显著上升,资本产出比增长率呈先降后升状态。2012~2018年,我国实施了稳健的货币政策,货币产出比基本上升,资本产出比增长率也维持在较为稳定的水平。2019~2020年,为应对国内外严峻局势带来的影响,通过中期借贷便利(MLF)等方式降息以保持市场流动性,加大逆回购等公开市场操作力度让资金回流到实体经济,M2/GDP比值显著提高,同期资本产出比增长率也有所回升。(见图8)

图8 近年来我国货币产出比及资本产出比增长率变动情况

四、结 论

(一)从多方面着手,进一步提高资本效率

从资本产出来看,我国资本产出比在不断减小,增量资本产出比在波动式下降,体现了近年来随着我国经济的发展和技术的进步,资本效率的不断提升。对推进经济发展因素的具体探索,还需进一步考虑人力资本的提升、全要素生产率的进步等因素,而非局限于对单一指标的考量。从金融市场的角度出发,还应深化对投融资体制的改革,降低融资成本,提高融资效率,拓宽融资渠道,提高投资效益。

(二)调整投资和消费配置,以内需消费促进经济增长

目前我国的经济发展主要依靠投资来拉动,短期内虽然可以实现GDP的增长,但长期来看经济发展的成本会越来越高,与发达国家相比仍面临着消费需求过低、投资过高的问题。因此,在提高投资质量、改善投资结构的前提下,应适当放缓投资增长速度,扩大消费内需,实现降低投资成本、优化需求结构的目标。

(三)转“危”为“机”,发现经济新增长点

保持较高的资本产出效率,就是要继续探索新经济增长点,实现资本与资源的合理高效配置。通过投资进一步健全产业链和供应链,升级调整产业结构,为促进国内循环的更高水平发展提供动力和支撑。从主要靠投资拉动的粗放型经济增长方式转变到依靠劳动生产率提高、技术进步和制度创新来推动的集约型增长方式。

猜你喜欢

房地产导刊(2020年5期)2020-06-24 06:14:06

电脑爱好者(2019年17期)2019-10-30 03:34:48

快乐作文(5.6年级)(2019年5期)2019-09-10 05:59:05

山西教育·招考(2018年4期)2018-05-30 10:48:04

中国公路(2017年5期)2017-06-01 12:10:10

商场现代化(2016年2期)2016-03-24 10:28:56

东西南北(2015年9期)2015-09-10 07:22:44

中国卫生(2014年7期)2014-11-10 02:33:10

财经问题研究(2014年5期)2014-07-28 11:59:17

城市建设理论研究(2012年4期)2012-03-23 02:13:34